现如今,DeFi 代币在很大程度上可以分为两类:「生产性代币」和「非生产性代币」。

非生产性 DeFi 代币是指那些典型的、“无价值的治理代币”,诸如 UNI 和 COMP 都是典型的例子。尽管这类代币自推出以来这些 DeFi 协议已经产生了数亿美元的收益,但这类代币仅代表了参与协议治理的权力,而没有捕获协议收益的权力。

另一方面,我们也看到了像 SUSHI 和 AAVE 这样的生产性 DeFi 代币的出现。这类代币是加密资本资产的圣杯,它们不仅代表了协议治理权,同时还代表了捕获协议收益的权力。与非生产性 DeFi 代币不同的是,生产性 DeFi 代币允许持币者通过质押 (stake) 来捕获协议交易费 (以及某些情况下还包括代币增发奖励) 的被动收入。

比如 Aave,持币者可以将 AAVE 质押进该协议的「Safety Module」(安全模块,这是一个基于智能合约的安全组件) 之中,这些被质押进来的资金将充当 Aave 协议中最后的抵押品。作为回报,质押者将获取新发行的 AAVE 代币奖励和协议交易费奖励。

编者注:用户将自己的 AAVE 代币质押进「Safety Module」模块之后,将以1:1的比例收到 stkAAVE 代币作为用户参与质押的凭证,持有 stkAAVE 意味着用户将获得该协议增发的 AAVE 代币奖励和交易费奖励,且这些奖励是随时可以提取的,但用户质押的 AAVE 需要等待一个「冷却期」(当前为7天时间,后期可能因为治理而改变) 才能取出 (赎回)。冷却期之后,用户将可以赎回自己质押的 AAVE 并销毁 stkAAVE。值得注意的是,用户除了可以质押 AAVE 代币,还可以质押 BPT 代币。BPT 代币是用户 (流动性提供者) 向去中心化交易所 Balancer 上的 AAVE/ETH 池中存入流动性之后获取的凭证。不管是在 Aave 上质押 AAVE 代币还是 BPT 代币,质押者都将获得奖励。

灰度:千禧一代和Z世代选民可能会决定2024年“比特币选举”的结果:8月6日消息,灰度发布报告称,千禧一代和Z世代选民可能会最终决定“比特币选举”的结果,因为他们越来越担心自己的财务状况。据悉,Cathie Wood和Balaji Srinivasan将2024年称为“比特币选举”。

灰度团队研究这些趋势与即将到来的2024年美国总统大选有何关系。首先,比特币目前处于一个美国总统选举周期的最高价格;比特币目前的交易价格超过29,000美元,而2020年第四季度上一个选举周期的高点约为20,000美元。

其次,可以说同样重要的是,对机构尤其不信任、同时又担心其未来财务状况的人群,可能是2024年之前最关键的选民群体。

在2024年的美国总统选举中,预计年轻人将成为历史上最大比例的选民,早期的报告指出,到2024年,千禧一代和Z世代将占美国选民的44%。[2023/8/7 21:28:37]

Aave 平台设置「Safety Module」模块的目的是为了保护该协议应对可能发生的所谓的「Shortfall Event」(资不抵债事件),即当协议由于合约漏洞/攻击、清算风险 (比如清算不及时) 或者预言机故障等导致 Aave 借贷市场中的流动性提供者 (LPs) 资不抵债时,协议将卖出「Safety Module」模块中被抵押资产的一部分 (最高达30%) 来填补坏账;如果还不够,那协议还将触发一个特别的 AAVE 增发事件,从而来填补所有坏账。为了激励用户进行质押,以保护 Aave 协议应对可能的资不抵债事件,Aave 协议向质押者提供 AAVE 增发奖励和协议交易费奖励。

类似地,SUSHI 持有者也可以选择将他们的币进行质押,质押之后用户将收到 xSUSHI,这能够为用户捕获约 16.6% 的 Sushiswap 平台上产生的交易费。

opensea-SOS发布最新提案,投票决定无人认领的SOS的去向:金色财经报道,opensea-SOS发布最新提案,由于gas高于币价,或者钱包丢失还有大约18%空投无人认领,该决议建议的优势为:

1.激励无人认领的钱包来认领,并参与OpenDAO。

2: 清除关于开发者能够创建签名以给予某些地址空投的考虑,其目的是将所有无人认领的SOS代币转移到DAO muti-sig。

3: 社区可以投票决定无人认领的SOS代币的去向,如果这个提议通过,将会有另一次投票决定我们如何处理无人认领的SOS。

该决议缺点为:

1.可能失去潜在的50万用户(可能由于gas高于币价,或者钱包丢失)。

2.有领取空头资格的人记住2022年7月30日的期限,因此没有即使关注后续社区的议案和治理方案(即没有关注到空头领取期限已经缩短,进而没能按原定期限内领取空投).

据悉,该投票开始日期为1月3日15:00,结束日期为1月4日16:00。目前给一个星期提醒投票数超过60%[2022/1/4 8:23:56]

从直觉上来看,我们会认为生产性 DeFi 资产具有优势,认为它们永远是投资者更好的选择。但事实可能并没有这么简单,归根结底,投资中最重要的是代币的市场表现。

与传统金融一样,最重要的可能不是 DeFi 代币是否拥有产生现金流的权力。相反,推动 DeFi 代币估值的是潜在基本面的增长,如协议的交易量、收入、用户量等等。

本文使用一些定量 (和定性) 证据来探讨生产性 DeFi 代币的设计是否优于非生产性 DeFi 代币。为此,我们将使用两组类似的 DeFi 协议。每组协议中,有一个协议有着生产性 DeFi 资产,另一个协议有着非生产性 DeFi 资产。

英国央行副行长:尚未决定在英国引入公共数字货币:英国央行副行长坎利夫表示,尚未决定在英国引入公共数字货币,目前尚不清楚英国央行能否成为公众信心的支柱,除非它能够向公众发行货币。(金十)[2021/5/13 21:59:34]

这两组 DeFi 协议分别是:1) Uniswap 和 Sushiswap;2) Compound 和 Aave。

01. Uniswap 和 Sushiswap

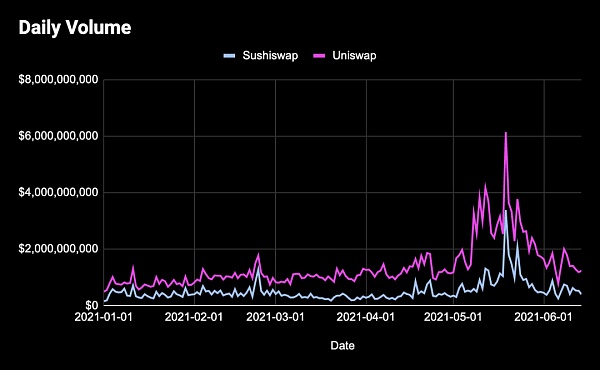

显然,理解像 SUSHI 和 UNI 这样的 DEX (去中心化交易所) 代币的一个关键指标是协议的交易量,这是一个 DEX 的用户采用度和是否成功的基本指标。更高的交易量意味着协议产生了更多的收入,这能够推动这些 DeFi 代币的价值。

比较而言,交易量的增长更偏向于 Uniswap。根据 Token Terminal 的数据,Uniswap 在 2021 年初的日均交易量为 7.33 亿美元;而随着今年 5 月份 Uniswap V3 的上线,该平台的日均交易量已经增长至 14 亿美元,今年迄今翻了一番。相比之下,Sushiswap 在今年年初的日均交易量为 4 亿美元,到最近增长到了 5.6 亿美元,在过去 6 个月里小幅增长了 42%,见下图。

上图:Uniswap (红线) 和 Sushiswap (蓝线) 今年以来的每日交易量变化趋势。图源:Token Terminal

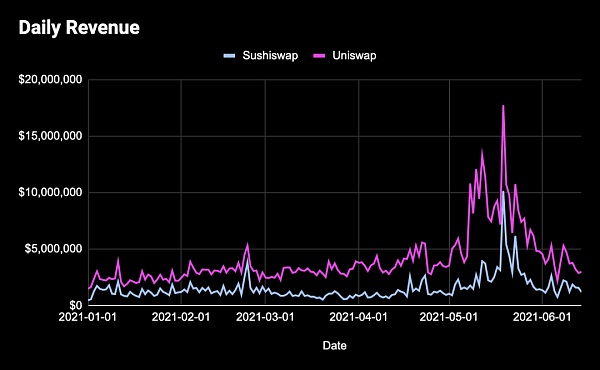

交易量与 DeFi 协议产生的交易费收入直接相关,因此 Uniswap 和 Sushiswap 这两个协议的日收益图 (见下图) 与上图极为相似也就不足为奇了。但是,就这些交易费收益对于协议本身的意义而言,Uniswap 和 Sushiswap 存在一个关键的区别:如前所述,SUSHI 代币持有者可以质押他们的代币来获取 xSUSHI 代币,这能够为质押者有效地捕获 Sushiswap 协议产生的约 16% 的交易费收入;而另一方面,UNI 持币者并没有这种权力,Uniswap 协议产生的所有收益都流向了该平台的流动性提供者 (LPs)。

声音 | 美联储主席:美联储还未就数字美元作出决定:金色财经报道,美联储主席杰罗姆·鲍威尔(Jerome Powell)今天在众议院金融服务委员会面前作证。在问答环节中,在被问及有关中央银行数字货币(CBDC)的最新情况时,鲍威尔表示美联储正在研究CBDC,并称CBDC的概念是一个悬而未决的问题。鲍威尔说,每个央行现在都在研究这个问题,了解央行数字货币的成本和收益以及权衡是我们的责任。在被问到有关Libra、中国为推出数字货币所做的努力以及存在的竞争威胁问题时,鲍威尔称,美联储现在有很多项目正在为此工作。他完全同意Libra对此点了一把火。他解释说,美联储尚未决定是否推出数字美元。目前仍然存在许多问题,例如网络问题和隐私问题,但美联储正在努力完成所有这一切。鲍威尔补充说,中国打算建立一个中央分类帐,可以在其中跟踪并了解所有交易,但他认为美国对此不感兴趣。[2020/2/12]

基于交易量增长,Uniswap 今年迄今的日交易费收入增长了 72%,每日为 LPs 提供了 330 万美元的交易费收益。相比之下,Sushiswap 今年迄今的每日交易费收入只增长了 42%,每日产生 160 万美元,其中每日有大约 25 万美元流入 xSUSHI 持有者手中,见下图。

上图:Uniswap (红线) 和 Sushiswap (蓝线) 今年以来的每日交易费收入变化趋势。图源:Token Terminal

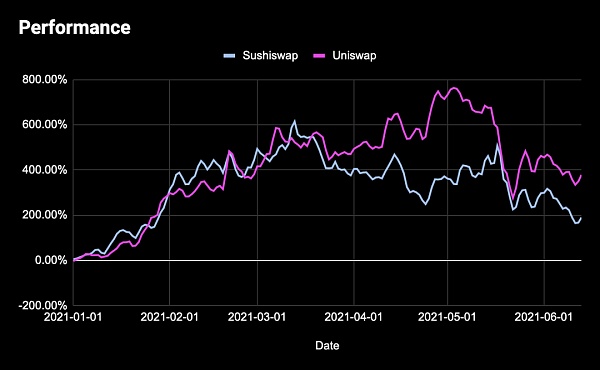

最终,只有一个指标对投资者来说是重要的:DeFi 代币的价格表现。每个投资者都想骑上最快的马。市场是这方面的终极裁判。尽管 UNI 并不代表捕获协议收入权力,且 Uniswap 协议甚至有着一个相对静态的治理生态,但 UNI 的表现仍然优于 SUSHI。

声音 | 赵长鹏:不为其他交易所做(下架BSV)决定,无法准确界定“去中心化”程度:今日有推特网友表示:“下架BSV是腐朽的资本主义,违反自然选择,历史会证明你们是腐败的。”对此赵长鹏表示:“每个人都有权做自己的决定。当你卖出一枚不喜欢的代币时,理论上,你也影响了价格(虽然很小),这是中心化吗?怎么界定中心化的程度?还有许多交易所,我们没有给任何其他交易所做(下架BSV)的决定。我们的决定本身是自然选择的一部分,你的也是。我们只是一个社区中的一小部分,这个社区恰好是支持我们的。”[2019/4/17]

这是有道理的。在推动 DEXs 估值的关键领域 (交易量和收入),Uniswap 的发展要优于 Sushiswap。然而,还有一个重要的定性方面我们应该强调,这个方面可以直接影响了 UNI 和 SUSHI 的表现:代币供应计划。

Sushiswap 在 3 月底为既定的 LPs 解锁了大量的 SUSHI 代币,同时继续每周发放流动性挖矿奖励。这可能是 SUSHI 在 3 月和 4 月开始下跌的主要原因。相比之下,Uniswap 冲击市场的 UNI 代币数量要少得多,因为当前没有流动性挖矿计划,且所有既定 UNI 代币都会积累到 Uniswap 核心团队、投资者和社区成员手中。

话虽如此,这两个 DeFi 协议都经历了不错的表现。今年迄今 SUSHI 的美元价格上涨了 189% 以上,而 UNI 仅在今年就上涨了 378%,见下图。

上图:今年迄今 UNI (红线) 和 SUSHI (蓝线) 的价格涨跌幅度情况。图源:Token Terminal

因此,这一轮比较中的赢家是:非生产性 DeFi 代币

02. Compound 和 Aave

Compound 和 Aave 构成了与 Uniswap 和 Sushiswap 类似的二元结构。Compound 代表的是总部位于美国、由风投支持、行动缓慢的借贷协议。而 Aave 则相反,该团队及其社区采取了“快速行动”的路线,通过持续上架代币,同时通过引 AAVE 经济学来赋予 AAVE 代币捕获现金流收益的权力。

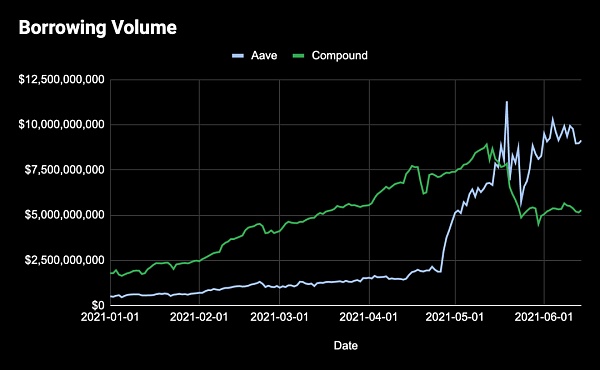

但是这两者如何比较呢?与上文提及的 DEXs 交易量类似,借贷协议的关键因素之一是借款量的增长 (即用户从协议中借出的资金量的增长)。

对于 Compound 和 Aave 这样的 DeFi 借贷协议来说,更多的借款量会为 LPs 带来更高的收益率,从而吸引更多的资本,进而提高协议的借款能力 (borrowing capacity)。尽管 Compound 在借款量方面曾经一直长期领先于 Aave,但随着 Aave 于 2021 年 5 月启动了一项期待已久的流动性挖矿计划之后,Compound 最近失去了其领先地位。

Aave 流动性挖矿计划的引入使得 Aave 协议上的借款需求大幅飙升。要知道,2021 年开始时 Aave 协议中只有 5 亿美元的未偿还债务,与当时的 Compound 平台的未偿还债务相比要小得多,当时 Compound 提供了超过 17 亿美元的贷款。

而快进到今天,年初至今 Aave 的借款量飙升了 1700%,目前该协议正在处理超过 100 亿美元的贷款。而年初至今 Compound 的债务量 (也即借款量) 仅增长超过 200%,达到撰文时的 53 亿美元,见下图。

上图:今年迄今 Aave (蓝线) 和 Compound (绿线) 平台上的借款量变化情况。数据来源:Token Terminal

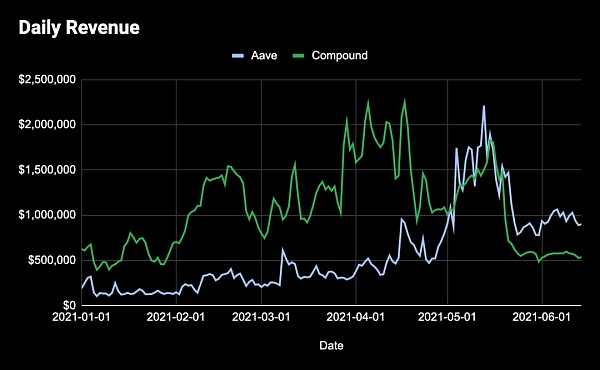

自然地,由于借款量的激增,Aave 在每日收入方面也处于领先地位,这对于 AAVE 持有者来说是个好兆头。

目前,Aave 每天的收入接近 100 万美元,其中大部分都流向了放款人 (lenders),同时一部分收入也由 AAVE 质押者捕获。与此同时,Compound 最近的每日收入出现了下跌,可能是因为 Compound 的借款人 (borrowers) 转向了 Aave 参与其流动性挖矿计划,当前 Compound 协议每天为 LPs 产生的利息收入仅为 55 万美元。

有趣的是,今年迄今 Aave 的每日收入增长了超过 360%,而 Compound 的每日收入增长在最近下降后,撰文时今年迄今的每日收入涨幅仅为 2%,见下图。

上图:今年迄今 Aave (蓝线) 和 Compound (绿线) 的每日收入变化情况。数据来源:Token Terminal

再重复一遍:对于投资者来说,最终最重要的是代币价格表现。投资者希望代币价格上升。

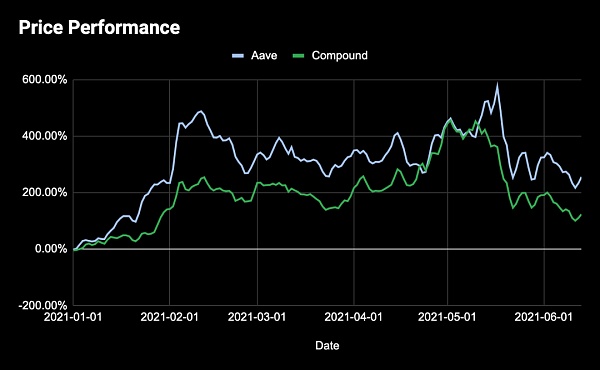

随着今年 Aave 的爆炸性增长,该协议的表现超过了 Compound 也就不足为奇了。这两种资产今年都表现不错,COMP 今年迄今增长超过 123%,而 AAVE 上涨了 255%,见下图。

上图:今年迄今 AAVE (蓝线) 和 COMP (绿线) 代币价格的涨幅变化情况。数据来源:Token Terminal

因此,与上一轮比较不同,这一轮比较中的赢家则是:生产性 DeFi 代币

03. 总结

UNI 虽然是非生产性资产,但其表现优于生产性资产 SUSHI。然而,AAVE 作为一种生产性资产,其表现超过了非生产性竞争对手 COMP。这意味着什么呢?这意味着,某项 DeFi 代币是否是生产性资产可能并不重要,最重要的是底层的 DeFi 协议产品及其发展。

如果基本面存在,而且这些基本面在增长,那么市场将对它们做出反应,而不管代币是否具有价值累积机制。

我无意冒犯 UNI 持币者 (我也是其中之一),但这种代币没有捕获现金流的权力,而且起初几乎没有出现什么治理(我承认,最近出现了更多的 Uniswap 治理活动)。

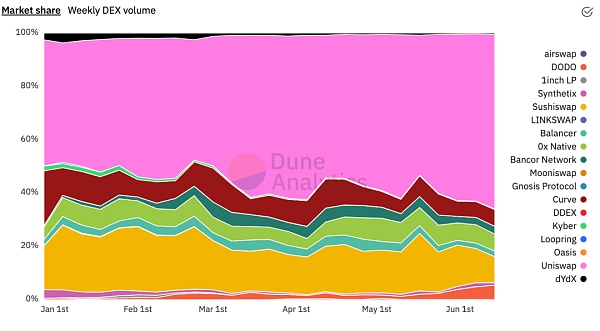

但你猜怎么着?Uniswap仍然是 DEX 领域的主导力量。从其 60% 的 DEX 市场份额主导地位和截至目前三位数的增长来看,没有其他 DEX 协议能接近它的交易量和交易费收入,见下图。

上图:今年迄今,各大 DEX 的每周交易量的市场占比变化情况。图源:Dune Analytics

这同样适用于 Aave,其借款量和协议收入都高于其同行,而且由于流动性挖矿计划的良好时机,今年的增长速度明显超过了 Compound。我打,即便 AAVE 是一种像 COMP 这样的非生产性治理代币,这种情况也会发生。AAVE 的生产性特性只是锦上添花。

我在这里的论点是,无论一种 DeFi 代币是生产性的还是非生产性的,这实际上并不重要。重要的是 DeFi 产品的市场匹配和产品增长。所以,是的,虽然拥有一个代币持有者可以依赖的价值累积机制 (比如像 Sushiswap 这样为 SUSHI 质押者提供交易费奖励) 是一个很好的补充,但最终这并不能保证代币价格会上升,也不能确保其表现将优于某个使用非生产性本地代币的类似协议。

我们发现,这在传统金融领域同样适用。亚马逊和其他高科技成长型股票从未支付过股息。我从未遇到过任何真正参与股东治理的人。

但是这个月你又从亚马逊订购了多少东西呢?

Taproot 是多年来对比特币协议最重大的改进,现在有足够的矿池支持来锁定激活。根据 Speedy Trial 提出的参数,如果在任何一个指定的 2 周难度调整期挖取的区块中至少有 90%发出.

1900/1/1 0:00:00资产是否属于生产性可能并不重要,最重要的是基础产品及其增长情况。今天,DeFi 代币主要有两个分类:生产性和非生产性.

1900/1/1 0:00:00一排排比特币矿机释放的荧光熄灭,6月19日晚,四川境内的比特币矿工关机视频在币圈人的社交网络中流传,借着「Bye」的背景配乐诉说无奈.

1900/1/1 0:00:00头条▌本月加密投资产品的资产管理规模下降9.5%金色财经报道,受加密市场崩盘影响,本月加密货币投资产品管理的总资产下降了9.5%至405亿美元.

1900/1/1 0:00:00现在好多币友都开始寻找一级市场的项目来投资而不是重仓投资二级市场,这个我们来追溯到2017年加密市场的牛市.

1900/1/1 0:00:00大家可以看到整个区块链行业的发展势头非常快,从2009年比特币出现以来仅仅不到12年的时间,应用生态遍地开花,矿工数量与参与者越来越多,链上生态越来越丰富.

1900/1/1 0:00:00