DeFi 的竞争格局一直在不断变化。

「货币乐高」的无须许可和可组合的本质创造了永无止境的创新大爆发和令人兴奋的事物,在让人们几乎无法紧跟其步伐的同时,这一领域正变得越来越复杂。

这一点充分体现在最近主要的 DeFi 收益协议 Yearn Finance 与新入场者 Convex Finance 之间在锁定 Curve Finance 的治理代币 CRV 方面的竞争,这场竞争被称为“The Curve Wars”(Curve 之战),或者“The Lockening”(大锁仓)。

Convex 的迅速崛起,伴随着 CRV 价格 78% 的涨幅,已经引发了人们对 Convex 是否是“Yearn杀手”的讨论。然而,就像加密领域中几乎所有事情一样,答案并不那么明确,揭开真相需要一些深入的研究。

因此,让我们来打破一些 DeFi 流言,弄清楚这三个 DeFi 协议之间到底在发送些什么。

Curve 101

Curve 是 DeFi 最大的去中心化交易所 (DEX) 之一,最近该协议中锁仓的价值超过了 100 亿美元,且该协议通过在以太坊和 Polygon 侧链上进行部署,每天促成了数亿美元的交易量。

虽然他们最近发布了 Curve V2,即允许创建交易波动性资产的流动性池 (比如当前 Curve 已经上线的 tricrypto 池,其中包含 USDT、wBTC 和 WETH 三项资产),但该协议最初是旨在提供「预期稳定的资产」之间的低滑点交易,这些资产包括锚定美元的稳定币 (比如 DAI、USDC 和 USDT 等),以及同一种资产的不同变体 (比如 ETH 与 stETH,BTC 与 renBTC, wBTC等)。

Curve 大受欢迎源于几个不同的因素:其一是因为 Curve 的流动性提供者 (LPs) 面临的无常损失风险较小。无常损失是指,当流动性提供者向某个 AMM (自动化做市商,比如 Curve、Uniswap 等) 提供流动性时,由于资产价格波动而造成的相比于不将资产存入流动性池的损失。由于 Curve 资金池中的代币在价格上有着类似的变动,因此 LPs 的无常损失的风险大大降低了。

截图源自 Curve Finance 网站:https://curve.fi/

Curve 之所以成为如此吸引资本 (流动性) 的地方,第二个原因是它的收益率。Curve 的 LPs 除了能够从每笔交易的 0.04% 交易费中获得 50% 的交易费奖励,以及从 Compound 和 Aave 等接入 Curve 的外部货币市场协议中获得贷款利息之外,还能赚取 CRV「收益耕作」奖励。

Cover Protocol社区正在验证Yearn Finance索赔流程 索赔比例为36%:2月10日,DeFi保险协议Cover Protocol官方发布Yearn Finance索赔简报。根据简报,Yearn Finance就v1 yDAI vault攻击事件于2月4日提起了索赔。在接受索赔时其抵押共计409,722 DAI。当前该索赔状态为:正由社区和CVC验证。索赔支付比例为36%(部分支付),即1个索赔代币可兑换0.36 DAI。索赔支付时间为7天(含2天延迟)。此前消息,yearn v1 yDAI vault遭受攻击,随后Cover开启投票是否对Yearn漏洞提供保险。[2021/2/10 19:27:39]

每个 Curve 流动性池都使用该协议的治理代币 CRV 通胀来激励 LPs (LPs 通过质押 LP tokens 来获取 CRV 代币奖励)。由于与 Synthetix、Alchemix 和 Lido 等其他 DeFi 项目的合作,一些 Curve 池甚至在获取交易费和 CRV 代币奖励之外,还能获得以这些 DeFi 协议的原生治理代币的形式支付的额外奖励,比如 Curve 上的 steth 池向 LPs 提供了 LDO 代币奖励。

根据当前的价格、流动性和交易量,在无常损失风险降低和超过 40% 的 APYs (年化收益) 之间,Curve 以相对于 DeFi 领域其他协议提供风险最小化的方式为 LPs 带来可观的回报,从而使其成为非常受欢迎的流动性协议。

CRV 和 veCRV

Curve 收益率如此之高的一个重要原因是 CRV 独特的代币经济学。

尽管 CRV 可以像其他资产一样持有,但 CRV 代币持有者可以将他们的 CRV 锁定在 Curve DAO 中以获得这项资产能够带来的全部收益。在 Curve DAO 中锁定 CRV 一段时间 (最少一周,最长4年),以获得投票所需的 veCRV 代币 (即 vote-escrowed CRV,投票托管的CRV)。

需要注意的是,这个锁定过程是不能逆转的,这意味着一旦你将 CRV 锁定并转换为 veCRV,你将不能提前获取你的 CRV 代币,直到锁定期结束。此外,veCRV 是不可转让的。

为了激励更长时间的锁定期,你将收到的 veCRV 的数量与你决定锁定 CRV 的时间成正比。例如,对于你锁定 4 年时间的每 1 枚 CRV 代币,你都将获得 1 veCRV 奖励;对于你锁定 2 年时间的每 1 枚 CRV 代币,你都将获得 0.50 veCRV 奖励;对于你锁定 1 年时间的每 1 枚 CRV 代币,你都将获得 0.25 veCRV 奖励 ;对于你锁定 1 个月的每 1 枚 CRV 代币,你都将获得 0.02 veCRV 奖励 。

CRV 锁定之后,veCRV 持有者将能够获得:

yearn.finance已上线USDC、DAI和HEGIC v2 yVault:1月20日,yearn.finance官方宣布,USDC、DAI和HEGIC v2 yVault均已上线。[2021/1/20 16:33:58]

治理权 (比如投票决定 CRV 的增发在不同的 Curve 流动性池之间的分配,要注意的是某些 Curve 池的 CRV 奖励会比其他池更高)

50% 的协议交易费 (Curve上的每笔交易费为0.04%,其中50%分配给所有 LPs,另外50%分配给 veCRV 持有者);

加速的 CRV 奖励。

虽然前两点相对简单,但最后一点需要一些解释。对于 LPs 所能赚取的 CRV 数量而言,加速 (Boosts) 起到了乘数作用:用户在锁定了 CRV 之后,可以申请加速奖励,这种加速可以是非常有利可图的,因为它最多可以增加 LP 的 CRV 奖励高达 2.5 倍。

需要注意的是,这种奖励的加速不是统一的:它们根据每个 LP 持有的 veCRV 数量 (更多veCRV = 更高的加速) 和池中的流动性而变化。

这种奖励的加速 (boost) 形成了 Yearn 和 Convex 之间“冲突”的关键:这两个 DeFi 协议都试图获得尽可能多的 CRV,以便能够将更多的 CRV 锁定并换取 veCRV,这样它们就可以赚取最大可能的 CRV 奖励加速,从而为它们的存款人带来最高的收益。

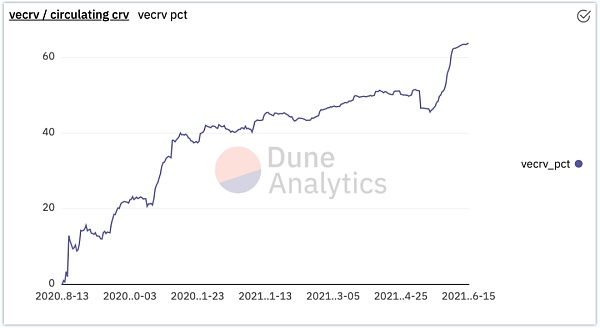

这已经成为 CRV 锁定量突然急剧增加的驱动因素,目前超过 63% 的 CRV 供应已经被锁定。见下图:

上图:veCRV (即锁定中的CRV) 占流通中的 CRV 百分比增长趋势。图源:Dune Analytics

让我们深入了解 Yearn 和 Convex 这两个 DeFi 协议的机制,了解它们是如何工作的,它们有哪些相似之处,以及它们有哪些不同之处。

Yearn 及其 Backscratcher 机池

凭借锁仓总价值 (TVL) 超过 50 亿美元,Yearn 是 DeFi 中最大的收益生产协议。Yearn 上的机池 (vaults) 允许用户将 Tokens 存入其中,然后 Yearn 协议将为这些存入的 Tokens 开发和部署不同的收益优化策略,这使得 Yearn 的机池成为这一领域最受欢迎和最有用的产品之一。

Yearns 产生的收益的一个主要来源正是 Curve,因为 Yearn 上的所有 46 个 V2 机池中,有 41 个机池使用的收益策略都涉及到通过加速的 CRV 奖励来获取收益。请记住,加速奖励的前提是需要锁定 CRV,这意味着 Yearn 必须有某种方法将 CRV 传送到 Curve 协议中。

Yearn v2策略代码正处于审查状态:12月11日,Yearn.Finance核心开发者banteg发推称,Yearn v2策略代码正处于审查状态。[2020/12/11 14:57:38]

这就是“Backscratcher vault”(Yearn 界面上的 yvBoost 机池) 发挥作用的地方。

有了这个 Backscratcher 机池,用户可以存入 CRV 来将其转换为 yveCRV。也即是说,用户存入 CRV 并获得 yveCRV,而该机池将把用户存入的 CRV 长期锁定到 Curve DAO 中来获取加速的 CRV 奖励和 Curve 平台的交易费奖励。

yveCRV 是 veCRV 在 Yearn 平台上的一种代币化版本,Yearn 用户将 CRV 转换成 yveCRV 的过程也是不可逆转的(也即该池将永久锁定投资者的CRV)。yveCRV 和 CRV 这两种代币的功能相同:yveCRV 持有者也能够获取 Curve 平台上的 50% 的交易费。

但是,yveCRV 也允许其持有者在锁定 CRV 的同时又不会失去其流动性,因为 yveCRV 是可以在 Sushiswap 交易所上进行交易的。Backscratcher 机池还会自动将从 Curve 赚取的交易费收益用于购买更多的 yveCRV,并将之重新投入该机池中来复合收益。

?? 作者注:此外,Yearn 平台还提供了 yvBoost-ETH 机池,用户可以将 yveCRV 存入 yvBoost-ETH 池中,然后这些存入的 yveCRV 将被存入 Sushiswap 的 yvBoost-ETH 池中并获取该池的持仓代币 SLP (即Sushi Liquidity Provider tokens),这些 SLP 代币能够自动获取 Sushiswap 的手续费收入,并且这些 SLP 代币还将继续被存入 DeFi 挖矿项目 Pickle Finance 的代币池 (pJar) yvBOOST-ETH,从而获取该代币池的 PICKLE 代币奖励...是的,这可能会让人困惑。

这个 Backscratcher 机池的好处显而易见:它为存款人提供了更高的资本效率、收益率和流动性。

Yearn 也利用 Backscratcher 池中的 CRV 来提高 Yearn 上其他机池的存款人 (即LPs) 的收益!比如 Yearn 上面的那些 Curve LP tokens 的机池,如 Yearn 上的 3Crv 池、crvSAAVE 池 和 crvSUSD 池等等,见下图 (注:3Crv 用于表示 Curve 上的 3pool 池的 LP token;crvSAAVE 用于表示 Curve 上的 saave 池的 LP token,以此类推。用户在这些 Yearn 机池中不仅可以存入 Curve LP tokens,且如果用户没有 Curve LP tokens,也可以向这些 Yearn 池中存入用户钱包中持有的任何代币 (比如 DAI 或者 ETH 等),因为 Yearn 协议会通过一个称为“zap”的功能将用户存入的代币转换为特定的 Curve LP tokens),这些机池的存款人可以赚取来自 Curve 的标准交易费收益,同时还能获取加速的 CRV 奖励。这也提高了用户的资本效率和收益,因为他们 (LPs) 无需拥有和锁定 CRV 就可以获得这些奖励。

Yearn.Finance已开始申请3CRV奖励:12月9日,Yearn.Finance核心开发者banteg发推称,Yearn.Finance已开始申请3CRV奖励,这些奖励将被发送至yveCRV金库。3CRV奖励为Curve Finance自9月中旬以来累积的交易费用,大约有300万美元的3CRV (3Pool的LP代币),Curve Finance表示用户现在可申领。[2020/12/9 14:42:22]

上图:Yearn 上的 Curve LP tokens 机池。图源:https://yearn.finance/vaults/

此外,从这些机池中赚取的 10% 的 CRV 会被重新存入到该 Backscratcher 池中并进行锁定,从而持续地维持和增加 CRV 的加速奖励。

小结:

Yearn 通过引入 Backscratcher 机池而迅速吸引了更多的 CRV 存款;

这个 Backscratcher 机池用于为 Yearn 的其他机池获取加速的 CRV 奖励;

所有机池获取的 CRV 奖励的 10% 会被重新存入该 Backscratcher 机池中。

Yearn 的目标是明确的:积累尽可能多的 CRV,以为所有机池捕获尽可能最高的 CRV 收益加速。

直到最近,Yearn 在积累 CRV 方面几乎没有遇到竞争。

直到 Convex Finance 的出现。

Convex 101

Convex Finance 一种旨在帮助 Curve 流动性提供者和 CRV 代币持有者实现收益最大化的 DeFi 协议。尽管 Convex 启动不到一个月,但这个项目却大受欢迎,已经在 TVL (锁仓总价值) 方面吸引了超过 34 亿美元的资金。

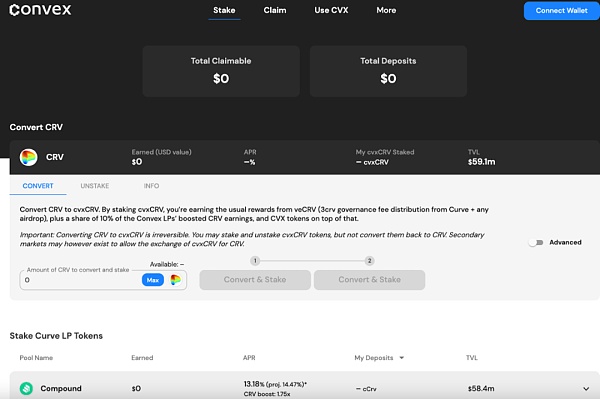

与 Yearn 类似,Convex 为 CRV 持有者提供了将其持有的 CRV 转换为另一种 veCRV 的代币化形式 -- cvxCRV。与 Yearn 的做法类似,Convex 上的这一转换过程也是不可逆转的,且 cvxCRV 也具有流动性 (cvxCRV 可以通过 Sushiswap 上的 cvxCRV/CRV 池来进行交易)。

Convex 的用户可以质押 cvxCRV 代币来赚取 Curve 的交易费、加速的 CRV 奖励,以及赚取 Convex 的本地代币 CVX 奖励,见下图。

yearn首次公开团队,包括Cronje共10名成员:9月7日消息,由AndreCronje创立的聚合协议yearn首次公开团队信息,由运营、协议、社区沟通等另外9名成员组成。运营团队(Ops)由bantg、KlimK、tracheopteryx.eth负责,协议(Protocol)团队由Pelith联合创始人Jun-YouLiu、以太坊智能合约语言Vyper的维护者fubuloubu负责,社区沟通(Comms)由BlueKirby、DarkGhosty、gismar.eth、fameal.eth负责。[2020/9/7]

此外,CVX 也可以在该平台上进行质押,从而使用户赚取更多的 cvxCRV,参见:

https://www.convexfinance.com/use-cvx

除了这些收益耕作奖励,与 Yearn 的 yveCRV 类似,cvxCRV 代币的持有者也可以获取流动性,也即 cvxCRV 可以在诸如 Sushiswap 等 DEXs (去中心化交易所) 上进行交易。

? 作者注:cvxCRV 持有者可以将 cvxCRV 代币存入 Sushiwap 上的 cvxCRV/CRV 资金池,并获得这个资金池的持仓代币 SLP,且这些 SLP 代币可以在 Convex 上进行质押以赚取更多的 CVX 奖励 (CVX 是 Convex 平台的本地代币)。此外,Convex 的 LPs 获得的 CVX 代币奖励也可以用于存入 Sushiwap 上的 CVX/ETH 资金池,并获得这个资金池的持仓代币 SLP,这些 SLP 代币同样可以质押同样也可以在 Convex 上进行质押以赚取更多的 CVX 奖励。

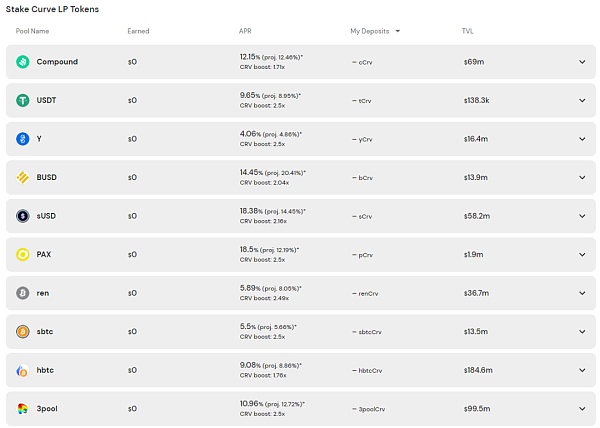

与 Yearn 一样,Convex 平台上面也有许多 Curve LP tokens 资金池(见下图),用户向 Convex 上的 cvxCRV 资金池中锁定的 CRV 被用于加速这些 Curve LP tokens 资金池的 LPs能够获取的 CRV 奖励。在这些资金池中,用户可以质押他们的 Curve LP tokens 代币来赚取 Curve 的交易费、CVX 代币奖励,以及获取加速的 CRV 奖励。与 Yearn 类似,这也提高了 Convex 平台的 LPs 的资本效率和收益最大化,因为他们不需要持有和锁定 CRV 就可以获得提高的回报。

上图:Convex 上的 Curve LP tokens 机池。图源:https://www.convexfinance.com/stake

Convex 与 Yearn 有三个关键区别:

在 Convex 上,用户必须手动将获取的奖励重新投资到不同的资金池中来复合收益,而不是像在 Yearn 上协议会自动将收益重新投入机池以获取复合收益;

Convex 有着更低的收费结构,对于平台上产生的所有 CRV 收益,Convex 将向 LPs 收取 16% 的费用,而 Yearn 向 LPs 收取 2% 的管理费以及 20% 的收益。

在 Convex 上,用户可以收益耕作 CVX 代币,且获得的 CVX 代币也可以重新存入到不同的资金池中 (比如存入 Sushiswap 上的 cvxCRV/CRV 池和 CVX/ETH 池),或者直接通过 Convex 平台质押获取 cvxCRV 奖励。

Convex 之所以能够迅速崛起,原因显而易见。与 Yearn 一样,Convex 也为 LPs 和 CRV 持有者提供了类似的资本效率、收益率和流动性提高,以及额外的 CVX 奖励。

那么,Convex 是 Yearn 杀手吗?

现在我们理解了 Yearn 和 Convex 这两个协议是如何工作的,让我们试着把所有的部分放在一起。

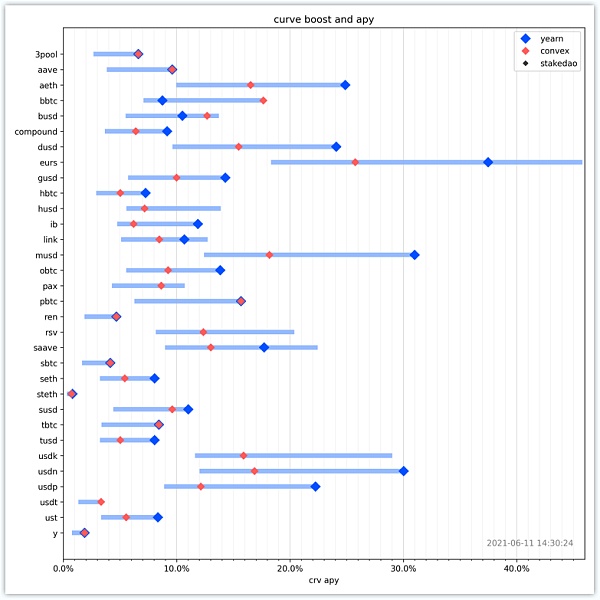

正如我们之前讨论的,63% 的 CRV 供应已经锁定并兑换为 veCRV。在这 2.12 亿枚的 veCRV 中,持有最多 veCRV 的两个实体是 Convex (3550万枚,占流通量的 17.1%) 和 Yearn (1830万枚,占流通量的 8.7%)。见下图:

乍一看,由于 Convex 在 veCRV 持有量中的巨大优势,Convex 应该能够获得更高的收益和 CRV 加速 (boots)。然而,更深入的研究发现事实并非如此。

我们可以看到,尽管持有的 veCRV 量更少,且毛利润更低,但 Yearn 产生更高的回报,其产生的 APY (年化收益率) 为 21%,而 Convex 为 12.7%。这可能是由于不同的 Curve 池产生的 CRV 加速收益不尽相同。要知道,如上所述,Curve 池的 CRV 加速收益根据 LP 在该池中的 veCRV 持有量 (更多veCRV = 更高的加速) 和池中的流动性而变化。

图源:https://twitter.com/bantg/status/1403364910411751433?s=20

正如我们从上图表中所看到的,在大多数不同的 Curve 池中,Yearn 都在获取 CRV 加速奖励,因此为 LPs 带来 AYP (年化收益率)。这创造了一个有趣的情况,即 Convex 的资金池通过 CRV 奖励赚取更高的整体 APY,而 Yearn 为存款人 (LPs) 存入的 CRV 提供了更好的回报。

需要考虑的一个有趣因素是这两个协议在 Curve 中的治理能力。

正如我们所知,veCRV 持有者可以决定 CRV 增发在不同的 Curve 资金池中的分配。由于 Convex 协议现在持有更多的 veCRV,因此拥有最多的选票,他们将能够在新发行的 CRV 的分配上拥有相当大的发言权。我们可以会看到这样一种情况,即 Convex 投票将 CRV 分配到那些能够让 Convex 获得最大化收益的 Curve 池,而不是分配到让 Yearn 获得最大化收益的 Curve 池。

就在你阅读这篇文章的时候,一个关于这种影响的早期测试可能已经发生了,因为就在昨天,Curve 团队提出了一个建议,将 CRV 奖励从 alUSD 池中移除,alUSD 是借贷协议 Alchemix 协议提供的以收益为基础的合成稳定币。

由于 Alchemix 通过向 Yearn 机池中存入流动性来获取收益,而 Yearn 反过来又通过收益耕作 CRV 来获取其一部分收益,看看 Yearn 的巨额投票权最终是否会成为这次投票的决定性因素,将是一件有趣的事情 (Yearn 团队的 banteg 已经表示 Yearn 团队将投反对票)。

目前还不完全清楚 CRV 增发的再分配是否会损害 Yearn 的竞争地位,因为 Convex 资金池的 CRV 加速能力的任何提升也对 Yearn 有利。

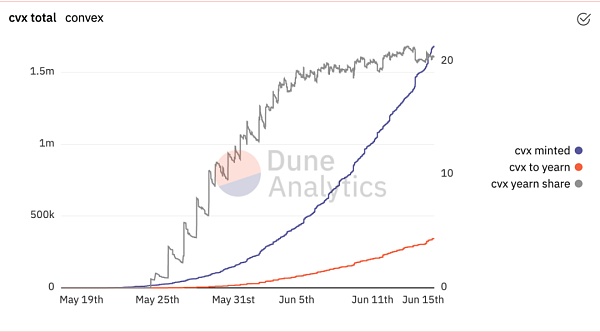

这是因为 Convex 的 TVL 中有相当一部分来自于 Yearn 本身,Yearn 上的所有 Curve LP tokens 机池中有 33 个机池正在使用的盈利策略是涉及到了将资金存入 Convex 中。事实上,Convex 平台向 LPs 支付的 CVX 代币奖励中,有 20% 的 CVX 代币奖励被 Yearn 协议捕获。见下图:

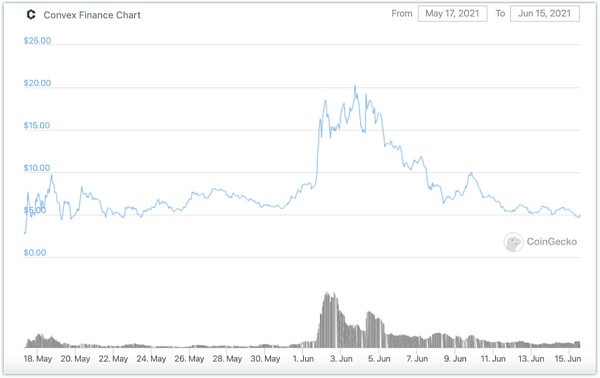

此外,Yearn 获得的 CVX 奖励数量与 CVX 的价格之间也存在明显的联系。虽然这可能与总体的市场状况有关,但随着 Yearn 捕获的 CVX 份额的增加,CVX 的价格有所下降。这表明,Yearn 协议的大规模捕获 CVX 给该代币价格带来了相当大的下行压力。

上图:Convex 本地代币 CVX 的价格表现。图源:CoinGecko

虽然这种价格下降降低了 CVX 奖励的收益,但这并不一定会增加 Yearn 机池的吸引力。一个较低的 CVX 收益意味着 Yearn 机池的回报也会减少。

所有这些因素表明,Yearn 和 Convex 这两个协议具有互补性和竞争性。Yearn 从 Convex 锁定 CRV 中获益,因为这能够提高 Yearn 存款人的收益;而 Convex 也能从 Yearn 锁定 CRV 中获益,因为更高的 Yearn 收益可能带来 Yearn 中存款量的增加,进而增加 Convex 中的 TVL。

总结

与许多 DeFi 一样,「货币乐高」模糊了朋友和敌人的界限。Convex 可能被贴上了“Yearn 杀手”的标签,但很明显,这两个协议都是既从这场竞赛中获益,又在竞争中受到损害。

除了这两个协议的用户外,整个情况还有一个明显的受益者:CRV 代币持有者。随着更多的 CRV 继续被锁定,随着这种代币变得越来越稀缺,一场潜在的 CRV 供应冲击正在逼近。

标签:CRVEARNYEACurvecrv币值得长期持有吗Eat to EarnYearn Compounding veCRV yVaultPAXCURVE币

今天,DeFi 代币主要有两个分类:生产性和非生产性。非生产性 DeFi 代币是我们都熟悉和喜爱的经典「无价值」治理代币,像 UNI 和 COMP 这样的代币就是完美的例子,尽管它们自诞生以来,

1900/1/1 0:00:00今年3月,Beeple的作品在佳士得加密艺术品拍卖中拍出了6930万美元天价。NFT也随之一战成名。质疑者认为这不过是借助区块链技术跟风炒作,但支持者认为NFT可以改变金融和艺术世界.

1900/1/1 0:00:002013年牛市,BTC突破前期历史顶点,然后涨至这一轮牛市顶点,这一段时间历时275天,在这275天时间里,BTC完成了一顶冲高回落,强势洗盘,再次震荡筑底,蓄势后发动牛市后半段的疯牛行情.

1900/1/1 0:00:00加密风暴始于2010年比特币首次推出时,10年后市场上有数千种加密货币,总价值约为1万亿美元。在上一次牛市中,价格飙升创造了数以万计的加密货币百万富翁.

1900/1/1 0:00:00靴子终落地。继新疆、内蒙古、青海、云南相继出台针对虚拟货币挖矿的监管政策后,比特币挖矿大省四川终于出手.

1900/1/1 0:00:00根据btc.com提供的数据,8天后,比特币挖矿难度将再度下调13.51%。加之5月30日-15.97%、6月14日-5.30%两次下调,届时将再一次看到挖矿难度三连降.

1900/1/1 0:00:00