撰文:ColinLi,MintVentures

供给:周期不利于长久期低风险投资者

在传统金融领域,债券投资者的风险偏好总体低于股票投资者。承担相对低的风险,获取更稳健的回报,是债券投资者的目标。

Crypto市场成长到现在,已经成为总市值超过1万亿美元的巨大市场。不过,在BTC的「4年减半」以及行业野蛮生长带来的泡沫快速生灭的大背景下,市场表现出了极强的波动性。以比特币为例,牛市在高峰有数十倍甚至上百倍的收益,但转熊之后又很快出现80%甚至更大跌幅。其他币种在牛市和熊市中的表现更为夸张。这种高波动性导致约90%的交易者在市场中亏损离场。或许因为这样的原因,我们看到的情况是永续合约这一类逐日盯市的杠杆更为流行,久期较长的杠杆则几乎没有。

来源:Coinstats

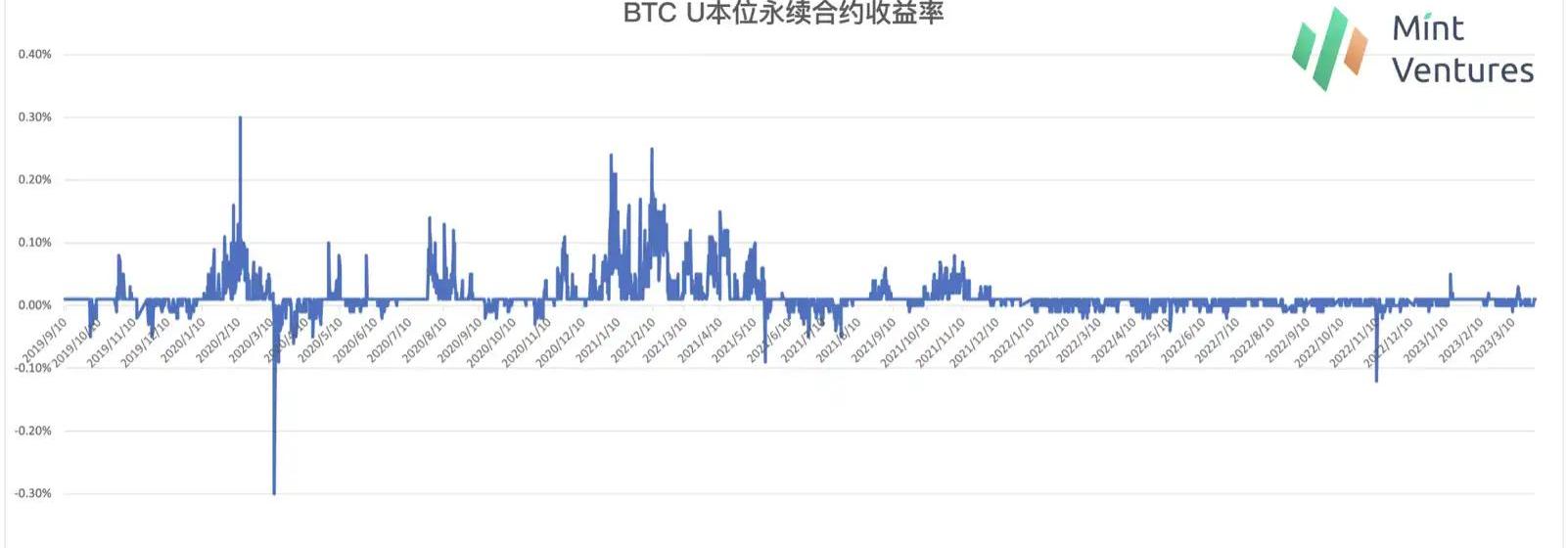

其他存在于市场的低风险投资机会,也表现出了较强的周期性。以存续周期最长的BTC永续合约的资金费率为例,市场在牛市中的收益率明显高于熊市。这种投资收益率的不稳定性,即便拥有长久期负债的投资者希望投资于较低风险的「类债券」机会,但也很难找到能够长期承受较高融资成本的高风险投资者。

纽交所上市矿企BIT Mining:将于5月30日发布一季度财报:金色财经报道,纽约证券交易所上市矿企BIT Mining Limited宣布拟在2023年5月30日星期二美国股市收盘后发布一季度财报,该公司披露目前其业务涵盖加密货币挖矿、矿池、数据中心运营和矿机制造,拥有区块链浏览器BTC.com和BTC.com旗下运营的综合矿池业务,还拥有一家 7 纳米加密货币矿机制造商 Bee Computing。(prnewswire)[2023/5/29 9:48:34]

需求:机构大规模进场和DAOTreasury的叙事尚未应验

在最近的这一轮牛市中,「机构」入场和DAOTreasury是被反复提及的主题,这也是一些项目成立的初衷,比如针对做市商的DeFi项目。然而,随着2022年5月Luna崩溃以及随后波及三箭、FTX的影响,大量的机构投资者受到了冲击。这不仅影响了机构在市场中存量资金的使用,还导致监管机构更加重视对于crypto领域的监管。加上近期为数不多的美国加密友好银行的破产或退出,机构资金的大规模入场可能会需要更长的时间和信心的修复。

PKT Pal推出WiFi硬件设备“Mini”,可通过WiFi网络连接赚取代币PKT:2月1日消息,网络初创公司PKT Pal推出WiFi硬件设备“Mini”,支持用户赚取代币PKT。用户使用Mini连接到互联网的每一分钟都可以挖掘并赚取PKT,这是 2019 年推出的比特币分叉。客户还可以通过与他人共享WiFi来赚取PKT,该设备最早将于4月交付给客户。

据悉,去年8月,PKT Pal完成500万美元融资,由Acuitas Group Holdings领投。[2023/2/1 11:41:38]

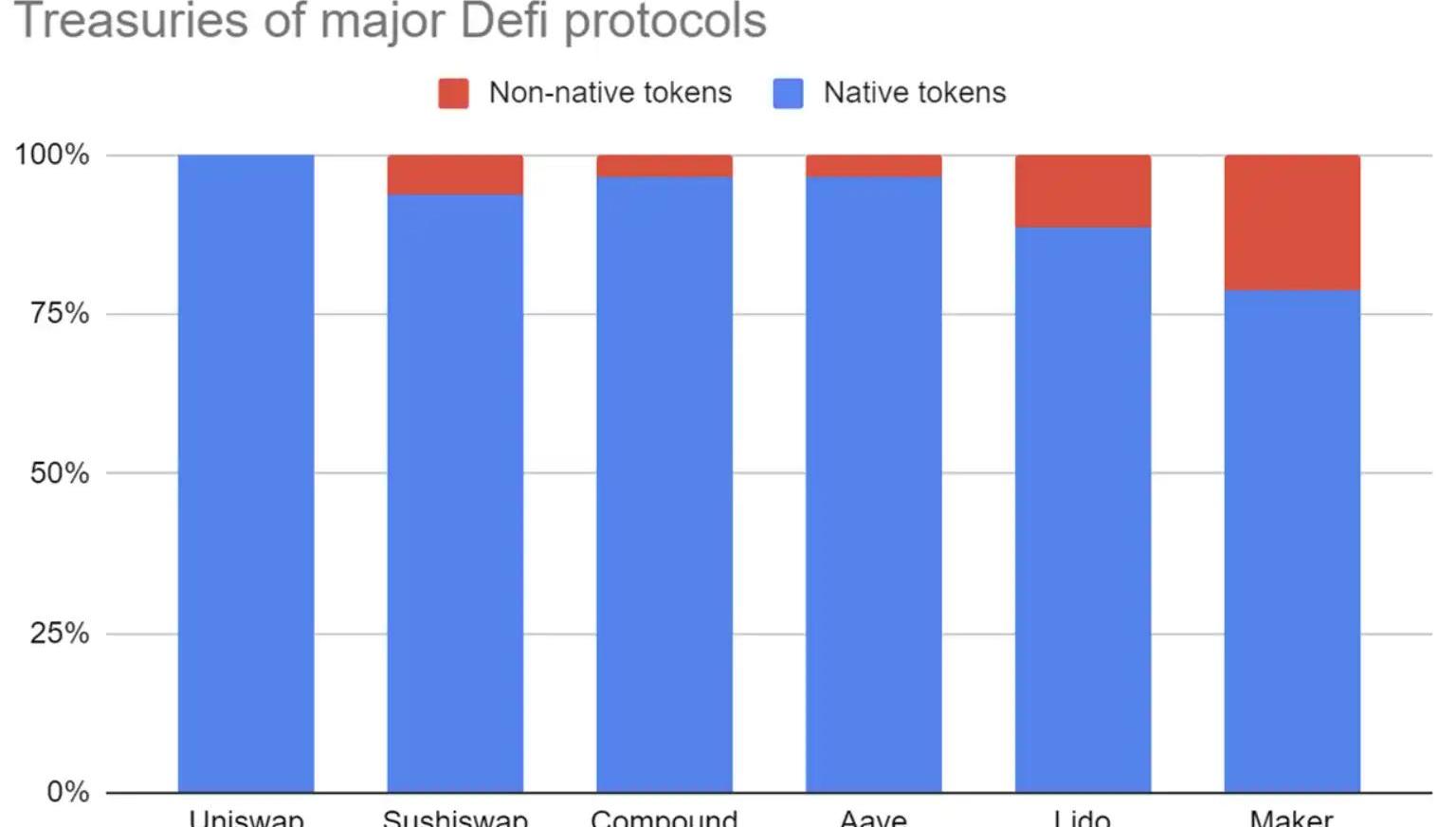

关于DAOTreasuy财务管理的叙事,市场中的讨论也非常多。但是,Hasu在2021年就分析了当时Treasury中资金的分布情况。大部分资产是项目自身的token。而即便放到现在看,优质项目,比如Lido、MakerDAOtreasury中仍然是以自身的token为主。

来源:UncommonCore

BiKi平台将于6月1日10:40上线MINA:据官方公告,BiKi平台将于6月1日10:40(GMT+8)开放MINA/USDT交易对和网格交易。

Mina Protocol 是基于递归零知识证明 zkSNARKs 的轻量级区块链证明协议。Mina协议将整个区块链压缩成为像Twitter推文一样大小的快照。这意味着无论执行多少交易,验证区块链仍然很便捷,并且每个人都可以访问。[2021/6/1 23:00:56]

来源:DeepDao

来源:DeepDao

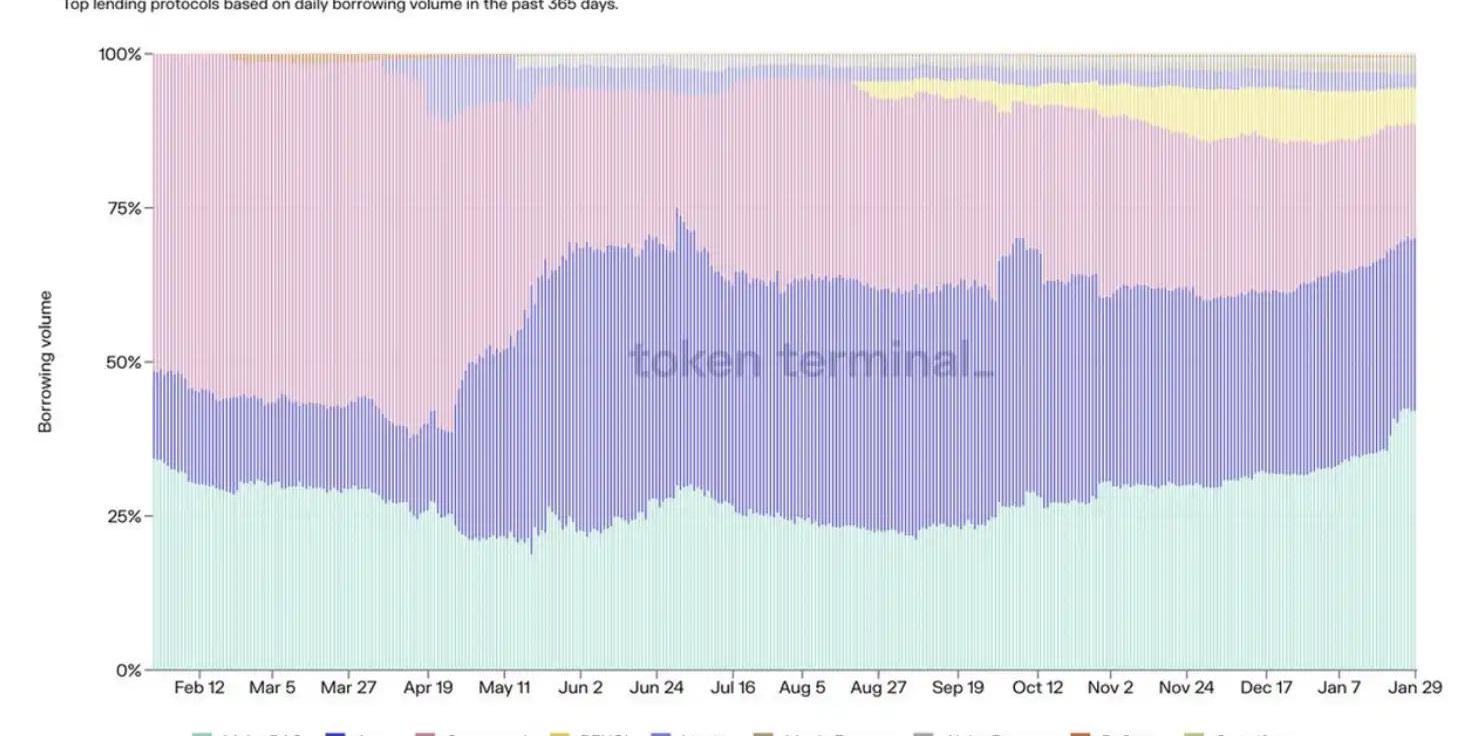

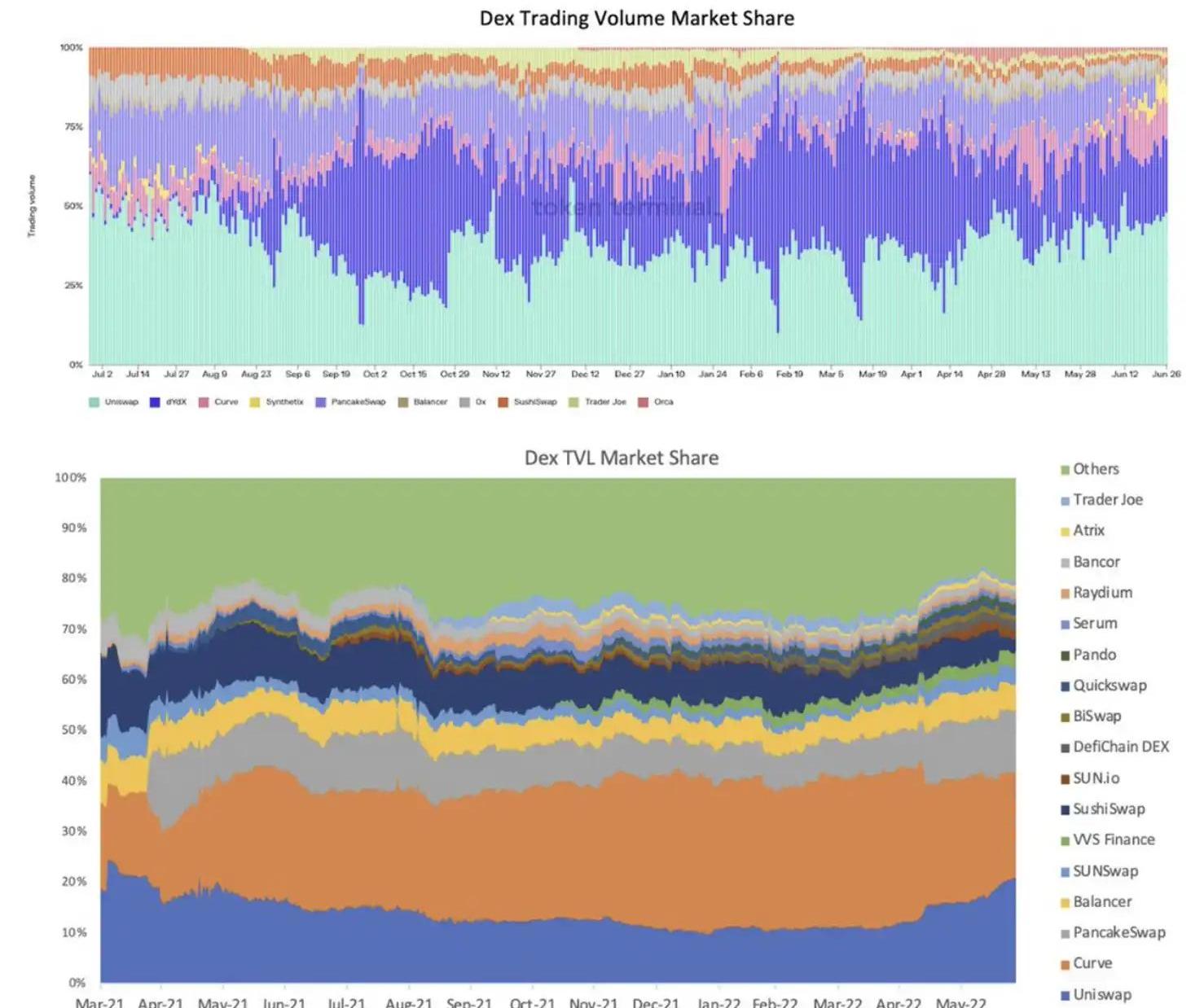

即便我们不考虑现状,展望DAO的未来,或许大部分项目也未必能有足够多的其他资产存储在Treasury中。这可能与crypto行业自身属性有关系。由于crypto行业是跨全球发展,各国之间的监管没有统一甚至还没有出现,让crypto行业出现了马太效应极强的局面。这种现象在现阶段DeFi中最成熟的去中心化交易平台和借贷行业表现较为明显。之所以有这样的局面出现,是因为crypto市场是链接全球流动性的且监管还不充分的一个市场。

DeFi协议Flamingo:O3钱包暂不支持跨链交易:基于Neo的DeFi协议Flamingo发推提醒称,请不要使用O3钱包进行跨链交易。跨链交易需要少量的gas费用,这一功能目前在O3中是不可用的。请暂时使用NeoLine。[2020/9/27]

DeFi是金融的一种,也会有金融天生的一些属性,比如说对于投资者来说,期待的是成本最低、收益最高、安全性最好的项目。因为不涉及客户管理,只有在产品维度上做差异化,但是又是开源项目,相互之间抄起代码或产品功能来不难。但是,由于DeFi对于流动性、交易成本等有天然的偏好,用户的流动性没法抄袭。所以马太效应比较强,先发的项目有更大概率成为龙头。

传统市场中,一些监管政策有反垄断的目的,希望市场参与者足够多,也会审查相互之间的并购重组,在某种意义上是抑制马太效应。回头看DeFi,没有什么监管,没有客户服务等,没有来自监管层的人为抑制垄断问题,所以马太效应就比传统领域更强一些。

那么,很多现在的DeFi项目在未来还会存在吗?可能很难,或者说即便存在很多DeFi,其中绝大部分的规模可能会很小,TOP3市占率可能就95%甚至更高。头部项目的DAOTreasury中资产就更多,那么很多DAO拥有大量Treasury的这个叙事或许就不成立了,每个赛道中只有几家头部DAO有足够的的钱去做Treasurymanagement。

Gemini与三星合作进行钱包集成:美国加密交易所Gemini与科技巨头三星电子(Samsung Electronics)合作进行钱包集成,这一合作关系意味着美国和加拿大客户可以将三星区块链钱包与Gemini的移动应用程序结合使用。(Cointelegraph)[2020/5/28]

来源:TokenTerminal

来源:MarcusWang

长期看,大部分DeFi细分领域都可能因为龙头项目在流动性和交易成本上的优势,出现寡头占比可能是90%市占率的局面。那么对于DAO而言,需要管理的资金场景可能并不多。

Token具备股债双重特性

回到token本身,token本身具备股债双重属性:

从股权的角度看,持有token可以参与社区投票,深度参与项目治理,也可能会因为价值捕获属性,分得项目自身赚取的手续费等佣金。从债务的角度看,token有其特殊之处。在传统商业世界中,企业在扩张时如果进行了股权融资,可以获得现金。为了获得更大的市场份额,此时会利用获得的资金进行营销,比如广告、实物奖励、折扣奖励等。此时,企业给出了股权,换取了现金。

而在加密市场中,一个项目成立之后,它的一部分token是作为「激励」。当用户满足项目要求的行为发生之后,就拥有了参与项目激励分配的资格。一般情况下,token作为激励分配时,会在某一个时间点结算,比如每个区块、每天、每周。因为用户的行为发生在token激励分配之前,所以在每一次token激励没有分配前,都是项目对于用户的「欠款」,类似于传统会计科目中销售返利时的「预计负债」。创始团队如果想扩张债务,通过预留更多的token作为项目运行后的」激励「就可以满足条件。以「激励」这类型的新式负债存在,比直接申请贷款或者发行债券的好处在于,传统的贷款和债券是以法币计价的刚性债务,对于任何创始团队来说,都是一笔不小的压力。如果无法偿还,会面临法律等各方面问题。而token的发行权在项目方自身,也没有预期的币价要求,只有预计token数量的计划,这种新型债务对于项目方更加友好。正因为token这种新型价值媒介和融资方式的出现,项目方进行传统债务融资的需求大大降低了。

未来发展预测

上述3点可以看到,不论是从市场本身强周期性,还是从固定收益产品的供给端和需求端出发,暂时都没有看到一个类似于传统债券市场的发展土壤。什么样的债券市场可能更适合crypto行业的发展?

从利率的基准来看

基于公链的POS收益率可能是最好的选择。这个收益率水平基于一个更大的生态存在,其业务发展程度的波动性相对单个Dapp项目而言往往更小一些。其次,这个收益率锚定了生态的增长,更容易被那一条链的参与者接受。而且,一个Dapp对于用户激励的控制权在项目方手里,不一定每一个用户都要去买这个Dapp的token;对于公链来说,只要用户需要在链上进行实质性的活动,就需要购买公链Token支付费用,相对来说公链Token的分散度可能更大。并且,在胖协议理论的影响下,大量投资者都有购买公链Token赚beta收益的倾向。因此,PoS收益率并不受到单个Dapp项目方长时间的影响,也更加稳定。

从受众来看

债券市场的参与者定位在高风险的投机者和低风险的套利者更为合适。当前的加密市场中非常缺乏长久期的投资者,所以想寻找大量稳健投资者很难。另外,利率的波动性仍然需要另一个交易对手方去承担,风险只能转移不能凭空消失,所以需要一个对利率波动投机的高风险参与者。虽然缺乏机构和DAO的资金来源,但是市场中存在大量的套利交易者,这部分投资者可以做为「低风险投资」的资金来源。与此同时,市场中更多的是高风险的投机交易者,这部分用户可以作为吸收波动性的另一端。比如Pendle这一类基于LSD衍生出的收益Token化项目,把LSD的收益,拆分成了两部分:

principletoken,固定利率产品,可以看成是一个零息债券;

yieldtoken,利率浮动,用户可以通过买入收益Token来博未来收益率升高。既满足了套利者和低风险投资者对于收益率的要求,也可以让高风险投资者参与到对于LSD收益率的预测投机中。

从期限来看

crypto市场的整体周期偏快,因此债券的期限也应该更短。比如1年期以内的债券。这样设计的好处不仅仅有利于低风险套利交易者,而且也有利于高风险交易者:短期利率的波动会更加剧烈和频繁,可以为短期交易者提供更多潜在的交易机会。

标签:TOKEKENTOKENTOKZinaX TokenNewb Tokenimtoken转账赚钱局TIPO Token

作者:JsquareResearch编译:星球日报根据statista.com数据显示,截至2022年11月,数字钱包用户数已达8500万(YOY~?6.3%?).

1900/1/1 0:00:00Author:0xhhh,BinaryDAOEditor:RedOne3月27日,PolygonzkEVM主网测试版本正式上线,Vitalik在上面完成了第一笔交易.

1900/1/1 0:00:00在“2023香港Web3嘉年华”主会场《Web3技术基础设施:Layer2二层网络》主题中,Arbitrum联合创始人兼CEOStevenGoldfeder介绍了Arbitrum的网络数据、生态.

1900/1/1 0:00:00作者:DanielLi,CoinVoiceLayer1区块链Sui宣布其主网将于今年第二季度推出,并开启名为「WavetoMainnet」的一系列教育活动和内容,旨在主网上线前.

1900/1/1 0:00:00由Web3游戏平台PlanckX主办,humanDAO、Pexpay、Hambit联合赞助举办的PlanckX2023年首届链游锦标赛圆满结束已与3月31日圆满结束,并于近日公布了活动结果.

1900/1/1 0:00:00来源:FilecoinNetwork这篇文章描述了一个简单的策略,可将大量涌入的索引负荷分散到由索引器节点组成的索引池中。同时,它让这个索引池具备可扩展性.

1900/1/1 0:00:00