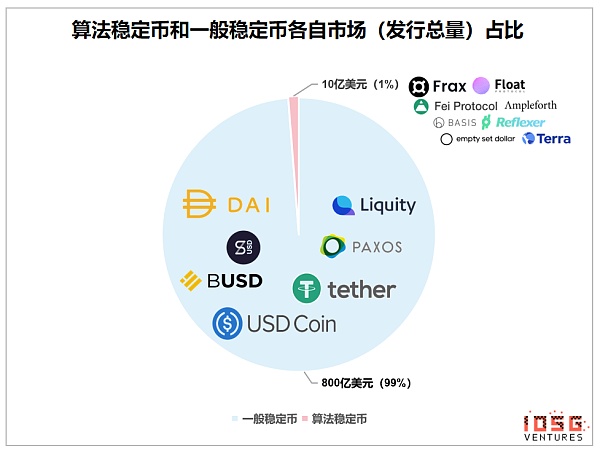

稳定币市场规模

从市场规模上看一般稳定币(去中心化&中心化抵押)是绝对主流,算法稳定币是非常小众的产品,其市场占有只有1%左右。

行业需求:为什么我们需要算法稳定币?

抵押型稳定币已经经过市场验证,有抵押品作支撑的稳定币模型也是最简单自然的能够实现稳定币与目标价格不脱钩的模型。那么算法稳定币还有需求、有未来么?

有相当多我们聊过的算法稳定币项目团队都会提到一个故事:摆脱央行政策影响,但是我们认为这都不是实际痛点。我们认为算法稳定币的背后需求和潜在价值在于:当前DeFi超额抵押的情况下如何能一步步实现低抵押率甚至无抵押,最终完全依靠自动化算法改变货币供应量。这当中会涉及基于供求经济规律和理性经济人套利行为来维持货币锚定价格和市场价格的相对稳定,因此目前来看确实还是一个非常理想化的货币实验。

算法稳定币成功关键因素?

当我们研究过市面上的算法稳定币项目,我们认为下面四点是决定一个算法稳定币能否成功的关键因素:

是否有抵押机制(部分抵押or完全无抵押)

全局Rebase(智能合约全局调整供应量)

债券/股票发行(铸币税机制)

目标价格锚定or浮动(严格锚定1美金or浮动目标价格)

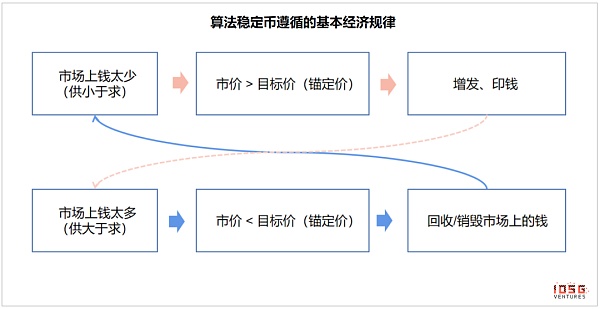

首先得先明确一下算法稳定币中的“算法”到底指的是什么。算法稳定币中的“算法”我们认为是协议事先设定一套既定规则,根据协议已经发行的稳定币的市场价格与稳定币想锚定的价格(即:目标价格 Target Price)的偏离程度对稳定币的总供应量进行调整,脱离人为干预、协议自动运行,非常像一个由各种规则和算法组成的自动化央行。

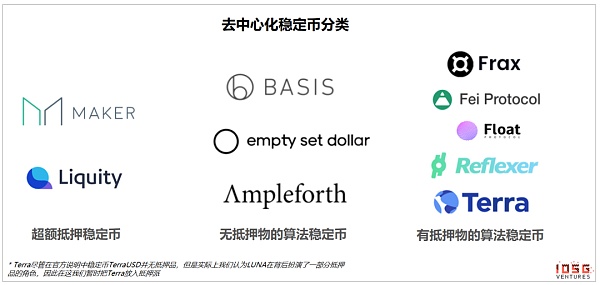

另外值得一提的是,有许多朋友认为“算法稳定币”的另一面就是“抵押型稳定币(DAI, USDC等)”,但其实从发展路径来看,算法稳定币系统中也可以有一部分抵押品。在这场惊心动魄的货币实验中,没有任何抵押品支撑的算法稳定币大多经历了暴涨暴跌,从实际意义上很难给使用者以“稳定”的信心,因此在ESD、BASIS之后我们可以看到Terra,Frax, Fei, RAI这些有抵押品支撑的算法稳定币项目,他们的稳定币的供应量调整尽管依然完全依赖自动化算法,但是由于每发行出的一枚稳定币背后都有一定的抵押品支撑价值,系统的稳定性表现相对较好。

波场去中心化算法稳定币USDD发行量突破2亿枚:据最新消息,波场去中心化算法稳定币USDD发行量已突破2亿枚。

USDD(Decentralized USD)是波场联合储备与区块链主流机构发起的去中心化算法稳定币。USDD运行在波场网络上,并通过BTTC跨链协议接入以太坊与币安链,未来将接入更多区块链。USDD借助TRX实现与美元(USD)挂钩并保持其价格稳定,以确保用户能够使用一个稳定的、 去中心化的、保障金融自由的数字美元体系。[2022/5/7 2:56:49]

如上面提到的,可以看到各类项目都是在对稳定币市场价格和目标价格的脱钩情况进行代币供应量的调整,且遵循以下经济规律:

市场上钱太多,供过于求,回收/销毁市场上的钱

市场上钱太少,供小于求,增发钱到市场上

稳定币发行(目标价格、发行量)后,“市场价格/目标价格波动(供需失衡) > 智能合约全局调控/用户自发式调控? > 影响供需,传导至市场价格” 来归纳几乎所有的算法稳定币。?

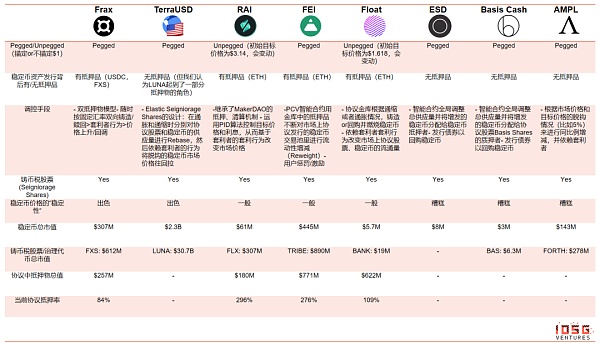

尽管从High level来说大家都在遵循这个经济规律,但是不同的项目的具体维持稳定币价格手段却五花八门,我们会按照无抵押派、抵押派两大派进行分类。

无抵押派

无抵押派在货币发行的时候并不需要向协议放入任何抵押品,因此我们只讨论协议是如何通胀/通缩调控。

第一代Rebase —— 强制增减稳定币供应量

提到Rebase很多人第一反应会想到Ampleforth、YAM,虽然Rebase这个事情并不是Ampleforth首创,但确实是由它发扬光大的(此前这种机制并不为人熟知),甚至Ampleforth自称都是 “Rebasing Cryptocurrency”。

代表项目:Ampleforth

调控原理:

通胀:当稳定币的市场价格 < 目标价格 (当前约$1),协议就会同比减少系统中所有用户手中的稳定币数量。

通缩:当稳定币的市场价格 > 目标价格 (当前约$1), 协议就会同比增加系统中所有用户手中的稳定币数量。

算法稳定币UXD Protocol推出新利润分配机制veRev:3月19日消息,算法稳定币协议UXD Protocol官方宣布,已推出新的协议利润分配机制veRev,它使用“反向荷兰式拍卖”并引入“半流动性”veTokens概念。拍卖的任何剩余收益都用于从质押者那里回购“本金”,或在公开市场上回购代币。[2022/3/19 14:06:42]

值得一提的是,这种系统的稳定币数量是根据市场价格和目标价格的脱钩情况(比如5%)来进行同比例增减,同比例增减就是尽管用户手上的稳定币数量每天在增加或减少,但是占总发行量的相应比例不变。

价值:

Ampleforth最大的价值在于它首次大胆地设计了Rebase——“逢涨增发,逢跌销毁”这套机制来调控货币发行量,然后依赖套利者的套利行为来驱使货币价格向着设计者希望的方向波动。在Ampleforth之后的所有关于算法稳定币的改良都或多或少都在围绕Rebase来开展(无论是智能合约全局调控还是发行协议债券、股票激励用户来完成供应量的调控)。以增发为例,在每次Rebase增发后,每名用户手上的稳定币数量变多,短期套利者可以通过卖出稳定币进行套利,最终促使稳定币价格下跌。

设计缺陷:

Ampleforth对稳定币供应量的调控手段偏直接粗暴——同比例增减,在忽略更复杂因素(市场环境、心理因素等)的情况下,理论上来说同比例拆分确实只是对一块蛋糕作切分并不会改变蛋糕的大小,但在实际运作中会因为外部市场因素、用户心理影响(手上资产数减少)给系统带来负面影响,这导致了该稳定币曾经出现价格剧烈波动的情况。

第二代Rebase —— 首次引入Seigniorage Shares的实践

在第一代Rebase的项目中,协议调控的手段仅仅为智能合约全局调整总供应量这一种手段(用户每天醒来都会发现手上的稳定币数量变多/变少,而且只能被动接受)。因此看到这种设计不足的经济学们又添加了新的手段——铸币税(Seigniorage),开创了第二代Rebase的时代。

率先想到运用“铸币税”这个传统货币经济概念到Crypto货币系统的人是Robert Sams,在他2014年写的一篇相关论文(A Note on Cryptocurrency Stabilisation: Seigniorage Shares)中他在描述了一个双代币稳定币模型:一个代币是稳定币,另一个代币类似于可以分享协议铸币税的股权。比如:当稳定币的市场价格高于目标价格,需要增加稳定币的供应量时,新发行的稳定币就会分配给 "协议股份 "持有者。

算法稳定币今日平均跌幅为1.76%:金色财经行情显示,算法稳定币今日平均跌幅为1.76%。8个币种中4个上涨,4个下跌,其中领涨币种为:AMPL(+28.76%)、LUNA(+3.35%)、FRAX(+0.01%)。领跌币种为:BAC(-21.21%)、BAGS(-14.58%)、ONS(-7.92%)。[2021/10/25 20:55:42]

代表项目:ESD、BASIS

通涨:当稳定币的市场价格 < 目标价格 (当前约$1), 协议就会发行债券回收市场上的稳定币,从而减少市场上稳定币的流动性,而用户可以通过购买债券获得利息收益(ESD中的Coupon、BASIS的Basis Bond都是协议发行的债券)。

通缩:当稳定币的市场价格 > 目标价格 (当前约$1),协议就会增发稳定币,增发出来的稳定币会发给有权享有铸币税的用户(ESD是发给稳定币质押者、BASIS是发放给协议股票Basis Shares的质押者)

价值:细心的朋友有看出和第二代Rebase相比第一代的区别吗?没错,最重要的创新就是引入了协议股权、债券这两个重要的宏观调控手段。尽管第二代Rebase依然会智能合约全局调整总供应量,但只会用在通缩时,而且增发出来的稳定币会分给协议股票持有者享受铸币权。在面临通胀时,协议是通过优惠出售股票奖励用户主动销毁手中的稳定币形成套利机会,与第一代的Rebase的用户被动接受稳定币供应量增减有着巨大差异,而后许多算法稳定币项目也陆续推出了协议债券,也是用于通涨时回购/销毁稳定币,这些都比第一代简单粗暴的“逢涨增发,逢跌销毁”有了巨大的进步。

设计缺陷:无抵押派认为人们对系统的乐观预期(系统能够稳健发展、价格稳定、供应体量稳步增长)就足以支撑起一个算稳系统,实际情况证明了只有预期是不可能成功的。尽管以ESD、BASIS为代表的项目引入了协议股票分享铸币税的设计,但是目前我们从稳定币价格稳定上看它们的表现要远糟糕于有抵押品的项目。由于系统缺乏抵押物的支撑,而这些预期的净现值就是支撑协议股票的价值。从目前“无抵押派”项目的发展情况来看,都是在稳定币价格下跌时用户都在离场抛售股票导致单靠协议股票调控失灵,系统崩溃的局面。

抵押派

目前,抵押派的项目无论是从稳定币价格的稳定程度还是协议治理代币的估值表现都要好于无抵押派的项目。最主要的原因在货币发行时放入了抵押物作为稳定币价值支撑。

调控手段1:弹性协议股权(Elastic Seigniorage Shares)

算法稳定币今日平均跌幅为0.01%:金色财经行情显示,算法稳定币今日平均跌幅为0.01%。8个币种中4个上涨,4个下跌,其中领涨币种为:LUNA(+23.04%)、FRAX(+3.32%)、RSR(+0.95%)。领跌币种为:ONS(-16.88%)、AMPL(-5.42%)、BAGS(-4.14%)。[2021/2/8 19:13:43]

第三代Rebased重要的事情就是对协议股票的职能、供应量变化进行了新的设计,增强了协议股票对于稳定币价格波动时的保护作用。

代表项目:Terra(Terra尽管在官方白皮书中说明其稳定币TerraUSD并无抵押品,但是实际上我们认为LUNA在背后扮演了一部分抵押品的角色,因此在这我们暂时把Terra放入抵押派)

调控原理:首先要明确的事情是Terra是Cosmos上的一条Zone侧链,这条侧链用的是PoS共识,链上发生的交易打包权需要矿工质押 $LUNA 获得。Terra算法稳定币就是运作在Terra链上的一个项目,$LUNA同时也是算法稳定币中的股权代币,具有双重职能。

通涨:当稳定币的市场价格 < 目标价格(当前约$1),系统印股票&回收钱,套利者可以用稳定币换取新增发的股票(比如现Terra稳定币市场价格为$0.9, 系统允许套利者用价值1个Terra稳定币换取价值$1的LUNA,套利者相当于以比市价便宜$0.1的价格拿到新增发的一个LUNA)

通缩:当稳定币的市场价格 > 目标价格(当前约$1),系统印新钱&回收股票, 套利者可以用股权代币LUNA换新钱(比如现Terra稳定币市场价格为$1.1,系统允许套利者用价值$1的Luna换取一个Terra稳定币,套利者相当于以比市价便宜$0.1的价格拿到新增发的一个Terra稳定币)

第一,Elastic Seigniorage Shares的设计就是在通胀和通缩时分别对协议股票和稳定币的供应量进行Rebase,然后依赖套利者的行为将脱钩的稳定币市场价格往回拉,实质上是对协议股票的供应量变化重新设计提供了对稳定币价格波动更好的吸收能力。

第二,在这个案例中$LUNA本身也是侧链的原生代币,Terra链的PoS staking场景实际也给$LUNA本身赋予了新的职能价值。所以如果Terra区块链能够发展起来,理论上我们认为Terra的算法稳定币项目会更具稳定性。

算法稳定币项目Basis Cash将在SushiSwap上新增两个挖矿池:1月23日,算法稳定币项目Basis Cash发布官网推特称,将与去中心化交易所SushiSwap展开合作,新增$BAC / $BAB以及$BAC / $ETH两个新池子,参与的流动性挖矿者可以获得Sushi。[2021/1/23 16:49:44]

设计缺陷:Terra链的矿工需要承担稳定币价格波动的风险,在通缩时系统印新股会稀释Terra链staking矿工的算力,但目前来看Terra稳定币的价格在算稳项目中的稳定性算是名列前茅(详见后文3.1部分)。

调控手段2: 智能合约控制项目资产价值(Protocol Controlled Value)

代表项目:Fei

发行:基于Bonding Curve铸造稳定币FEI,用户投入 ETH,获得 FEI。用户投入的ETH实际上作为一种支撑FEI价值的资产进入到PCV控制的金库中。

调控:

PCV调控:核心就是智能合约用金库中的抵押品不断对市场上协议发行的稳定币交易池里进行流动性增减 (Reweight),使稳定币交易池里的价格始终稳定在目标价格$1。

用户惩罚/激励:当稳定币市价<目标价格$1时,用户卖出稳定币会自动折价;买入稳定币可获得额外稳定币奖励

运用抵押品资产组成的协议金库对市场上的稳定币流动性池进行控制,PCV可以算是AMM流动性池出现之后的一个跟算法稳定币相关的有意思的idea。

项目方使用智能合约对协议中的抵押品对市场价格进行自动化调控,在大部分情况下是有效的,但是如果面临极端行情抵押品价值大幅下跌(目前FEI的抵押品是ETH),这套调控机制就会面临严重考验,不过这也是所有低抵押率DeFi产品的通病。

调控手段3: 引入工程PID控制系统调整目标价格和市场价格的比例

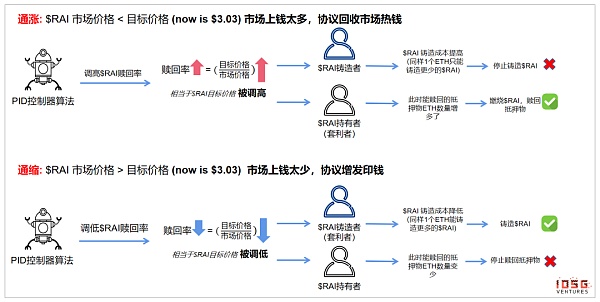

代表项目:Reflexer

发行:需要用户超额抵押ETH(抵押率不低于145%),同时系统也有清算机制。

当市场价格(假设为4)>目标价格(当前为$3.14)时,控制机制启动(运用PID控制系统),不断提高 RAI 的赎回率(目标价格和市场价格的比率),相当于提升目标价格。赎回率的提高会激励那些锁定 ETH 的人(RAI 借款人)现在买入 RAI,因为他们的平仓成本变高了。理论上,这将使 RAI 的市场价格,与赎回价格保持一致。

Reflexer的系统相对稳健,它继承了MakerDAO的抵押、清算机制,且抵押物可以随时赎回(像Fei就不能直接赎回抵押物)。该项目新奇之处在于运用PID算法控制目标价格和利息,从而基于套利者的套利行为改变市场价格。我们认为Reflexer是所有算稳里价格最为稳健的项目之一,在遭遇抵押物价格大幅跳水的极端情况时拥有更好抵御死亡螺旋的能力。

无明显的缺陷,超额抵押也意味着它资金效率低,和MakerDAO相比并不算颠覆式的创新(稳定币价格稳健的原因是否主要还是走MakerDAO那一套机制,PID算法好像并非主因?)。

调控手段4:复合抵押品的抵押率控制

代表项目: Frax

发行:发行稳定币需要放入两种抵押品——外部资产 (当前为 USDC) 和协议股票FXS。两种资产的比例(抵押比例)由协议算法控制。比如,抵押比例50%意思就是铸造$1的稳定币需要放入$0.5的USDC 和 $0.5的FXS。

调控:具体的调控机制Haseeb Qureshi以及Alexis Direr等人都撰文进行了通俗易懂的分析。

总的来说,Frax设计了双抵押物机制,并且稳定币可以始终以$1赎回,因此可以依赖套利行为将稳定币市场价格拉回到一定区间。

通胀:当稳定币市场价格 < 目标价格(当前为$1),套利者会在市场上买稳定币并到Frax协议中去赎回抵押品,最后出售抵押物中的协议股权(FXS) 获利。套利者对稳定币的需求增大,因此稳定币的市价会提升。

通缩:当稳定币市场价格 > 目标价格,套利者会到Frax协议中放入抵押品铸造稳定币,最后在市场上出售稳定币获利。市场上稳定币的供给增大,因此稳定币的市价会降低。

Frax是我们目前在赛道内最看好的项目之一。

它的设计有在前任一众算法稳定币中各取所长、吸取失败经验的味道,比如:初期抵押品用的是稳定币而非其他波动性资产;放弃了系统全局供应量增/减的Rebase>套利者行为>价格上升/回调,而新设计出设定随时按固定汇率双向铸造/赎回>套利者行为>价格上升/回调。

从目前的系统资产抵押率来看它的表现也是首个完成不需要超额抵押的算法稳定币且能保持稳定币价格稳定的项目。

无明显的缺陷,系统初期的稳定性也跟放入的抵押品是USDC有很大关系,未来将抵押品换成是其他波动性资产时在面临Crypto资产大幅下跌时是否仍然能经受考验还需要时间证明。

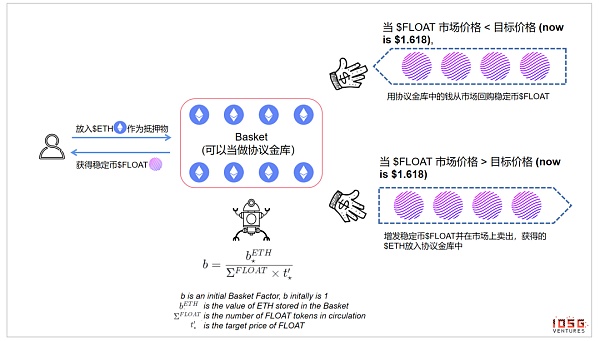

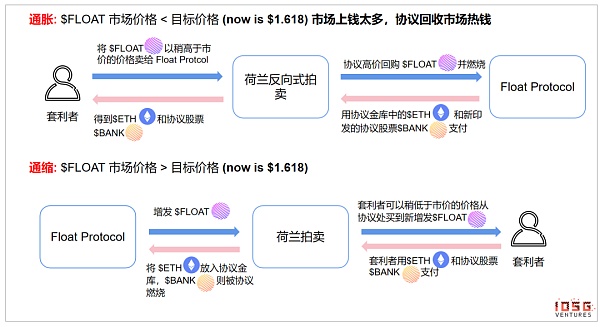

调控手段5:协议金库荷兰式拍卖

代表项目:Float

发行:和Frax类似,发行稳定币需要放入两种抵押品——外部资产 (当前为 ETH) 和协议股票BANK

手段一:协议金库调控

手段二:用户套利行为调控

Float身上不仅组合了多种能够使算法稳定币系统更好抵御死亡螺旋的因素:复合抵押品、铸币税代币、债券的使用、协议金库的调控+Rebase发行后依赖用户套利行为调控,同时协议在目标价格的变动上也有自己的创新,因此个人认为这个项目兼具更好的稳健性和创新性,虽然目前流动性不高,但是我们认为它拥有不错的发展潜力。

因为没有清算机制没有超额抵押,因此这种DeFi系统同样面临着在极端行情下金库抵押物下跌的考验。

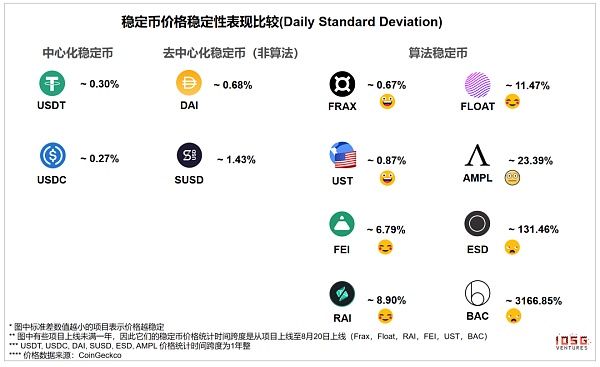

现有算法稳定币的价格稳定性

对于当前主流算法稳定币的价格表现,我们对它们的每日价格浮动的标准差进行比对,可以看到Frax和Terra两个项目表现相对更好:

如何面对死亡螺旋

死亡螺旋是所有算法稳定币都要面对的问题(或者更广义来说所有合成资产类DeFi协议都有这个问题,稳定币也属于一种合成资产),我们观察了目前市面上项目的表现,总结了几个可能的并列因素能够帮助项目更好应对极端行情:

前期投机一定存在,但关键是投机者最终能给协议带来大量的资金,带动经济飞轮的转动。

抵押品能给用户带来更大信心。更大MakerDAO、Synethetix采用的超额抵押、给系统提供一个价格的保护层。所以以目前的算法稳定币价格稳定性角度来说,部分抵押派的项目整体表现要优于无抵押派。

协议股权和铸币税的设计至关重要,这里我们看到Terra的弹性协议股权和Frax的股权铸造/赎回套利设计让他们的经济系统具备更健壮。

通缩时对于债券的使用也能够吸收不少抛压。

根据当前五花八门的算法稳定币设计和他们实际的市场表现,我们认为以下几个点会是支撑算稳项目稳健增长的要素:

几乎必须具备的:

复合抵押品:外部抵押品如ETH、其他稳定币;协议股权代币作为抵押品

Elastic Seigniorage Shares,对协议股权代币的供应量也进行设计以吸收稳定币的波动性

协议股权代币除了治理、领铸币税之外,如果有额外的职能设计价值会更稳定(像Terra稳定币中的协议股权代币$LUNA同时也是Terra区块链的原生代币。

可能具备的:?

目标价格不锚定1美金,重新设计一套浮动目标价格机制自动根据市场供需情况调整目标价格以创造套利机会

运用系统金库(抵押品)对市场的稳定币交易池进行流动性控制

感谢John Wu在撰文过程中的帮助

17000字深度观察:全球区块链应用市场100大趋势(2)农业、能源、贸易、医疗:全球区块链应用市场100大趋势(3)根据资本实验室与远望智库联合发布的《迈进3.

1900/1/1 0:00:00Loot:一种文字NFTLoot是一种仅由文本组成的链上NFT,并作为原始电子游戏的基础。它是一个TXT文件,允许任何人铸造主题装备物品.

1900/1/1 0:00:00本文旨在探讨区块链的本质,以及由其产生的力量。我们认为事物的真相(本质)能带来力量,真相就是力量,真相就是力量之源.

1900/1/1 0:00:00中心化交易所中加密货币的交易量主要集中在合约交易上,其中又以永续期货合约为主。在去中心化交易所(DEX)中,合约交易被认为是一个可能爆发的方向,但在流动性、交易量等方面并没有一个能做到和中心化交.

1900/1/1 0:00:00头条▌工行建行数字人民币钱包开立数占全国一半金色财经报道,据工商银行和建设银行披露的数字人民币钱包的开立数据,截至6月末,工商银行累计开立数字人民币个人钱包356万个、对公钱包70万个.

1900/1/1 0:00:00我们现在的数字货币,其实只是很初步的第一步。如果未来真的发展成完整的央行数字货币,有无限想象的可能性。编者按:全球经济危机央行货币超发,是数字货币加速发展的重要转折点.

1900/1/1 0:00:00