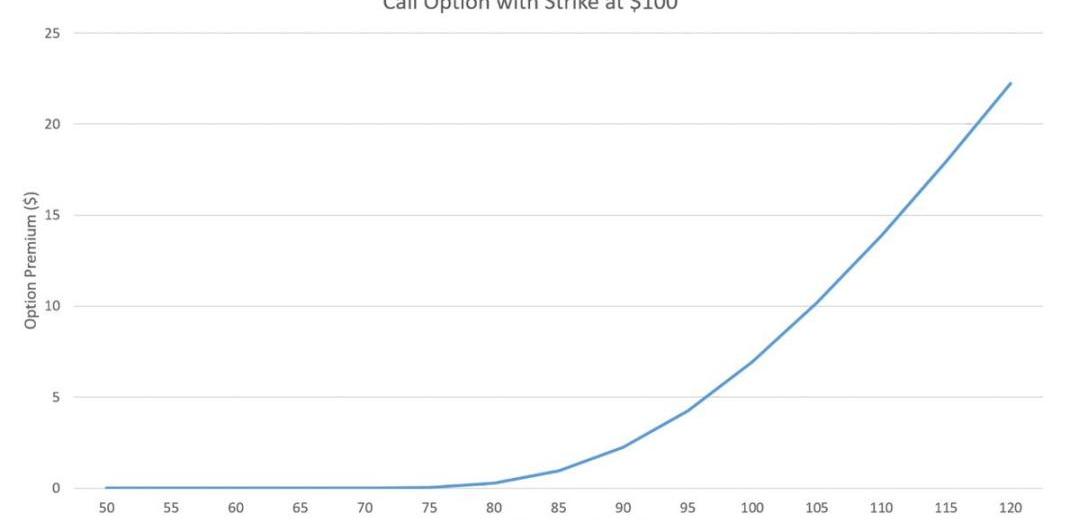

首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

DeFi基础设施服务商Fractal Protocol完成600万美元种子轮融资:金色财经报道,DeFi基础设施服务商Fractal Protocol完成600万美元种子轮融资,Hack VC领投,6MV、Archetype、CMT Digital、Blizzard Fund、Circle、CoinShares、GoldenTree、QCP Capital、TheSpartan Group等参投。

Fractal使机构能够清算、结算和管理链上数字资产的抵押品,实现透明的储备证明、第三方抵押品管理和即时链上结算,客户将能够与交易对手实时监控他们的头寸,以降低交易对手风险。[2023/4/18 14:09:51]

DeFi 概念板块今日平均涨幅为1.37%:金色财经行情显示,DeFi 概念板块今日平均涨幅为1.37%。47个币种中28个上涨,19个下跌,其中领涨币种为:BAL(+23.07%)、LINK(+12.68%)、LRC(+10.95%)。领跌币种为:ZRX(-8.01%)、FOR(-6.05%)、NAS(-6.03%)。[2021/4/15 20:21:22]

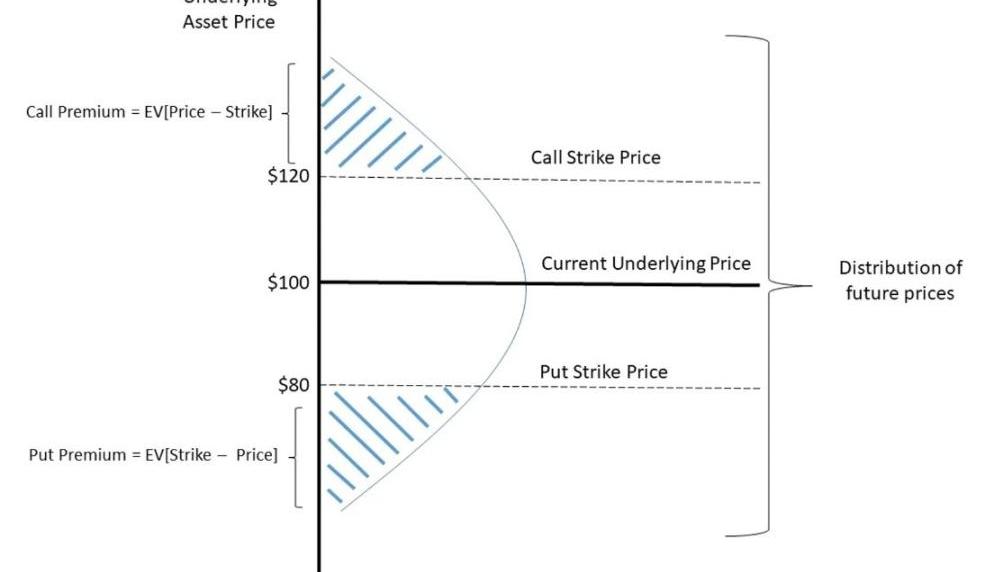

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

NGC Andrea:下一波能够让DeFi持续的动力是实体资产:2月23日,金色财经直播活动“佟掌柜的波卡世界版图-欧洲大陆”在线上举行。NGC Andrea在圆桌会议上表示,现在越来越多的项目把NFT跟自己公司的资产做了绑定。现在大部分还在以太坊,因为有波卡,可以让GAS费更低的话,是有助于NFT整个生态的。还有另外一个背景,就是实体资产的兴起。DeFi虽然很火,我们内部也一直在讨论,下一波能够让DeFi持续的动力是什么,其中一个方向,我们认为是实体资产,但不以前那么硬的形式,是Token。NFT的出现是一个很好的桥梁,这个情况下在波卡上面转,我们觉得很好。[2021/2/24 17:47:06]

DeFiner创始人&CEO:比特币才是久远的DeFi项目:金色财经报道,10月26日,《万物生长,代码奔腾》大会在上海召开。DeFiner创始人&CEO Jason Wu发言指出:DeFi生态参与者有五方:第一,底层供应链,目前最火的是以太坊;第二,协议层;第三,矿厂,这三方是主要的作盘者;第四,真正DeFi最火的参与者是二级市场参与者;第五,公链。总体而言,对于DeFi农民来讲核心不是技术,而是资本策略的投资,他们的迭代会非常高,捕获市场的信息的需求非常高。

Jason Wu还指出:“我觉得最大的DeFi是比特币,流动性挖矿、二级收益市场等,对于比特币来讲没有任何创新。只不过比特币是矿工挖矿,它需要把钱换成一些很快变现的资产,但是价值体现也是二级市场的买盘。所以DeFi项目成功不成功,还是要看社区有没有共识,能不能像比特币一样有信仰持续的进行交易。”[2020/10/26]

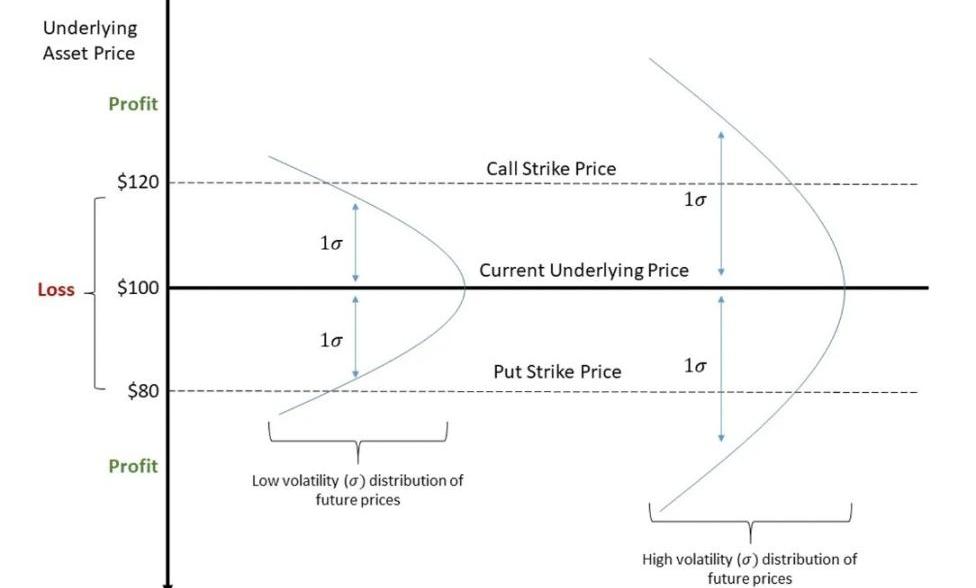

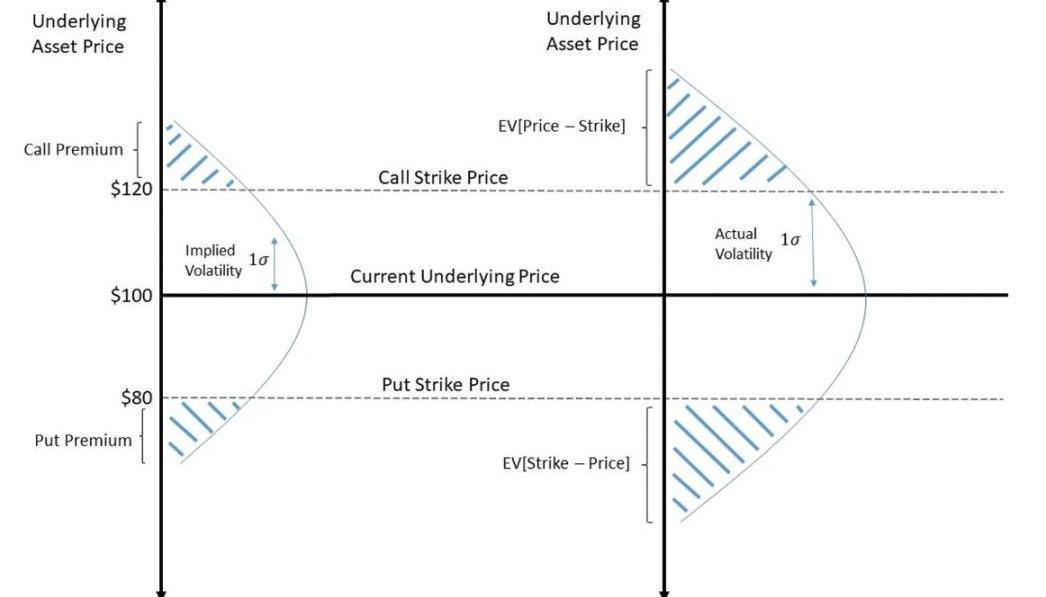

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

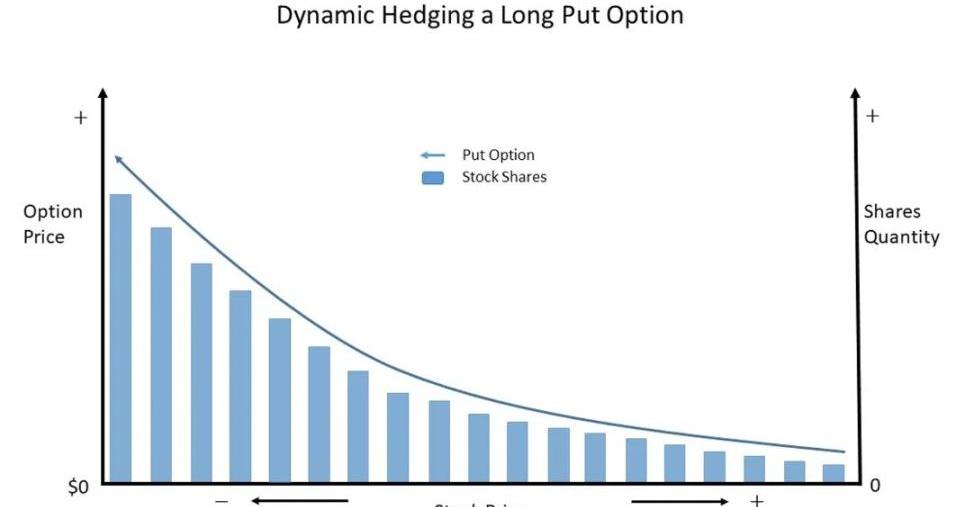

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

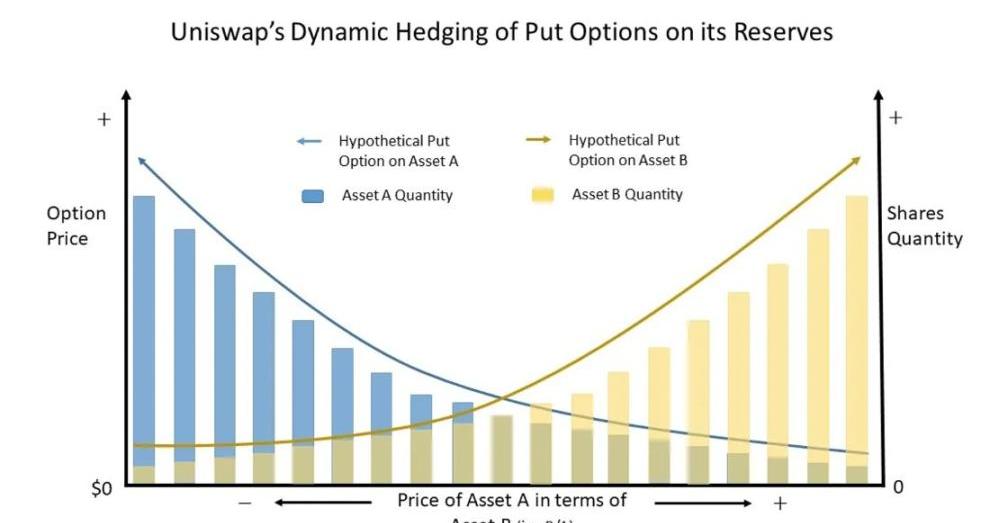

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。原地址

标签:EFIDEFIDEFDEL去中心化金融defi什么意思defi币如何挖矿DeFi Pulse IndexDELC币

Eigenlayer是能够至少延续到24年的新叙事,作为主打ETH「共享安全」的重大创新,其提出的LSD流动性Token的再质押方案,具有多条叙事逻辑加持.

1900/1/1 0:00:00亮点GPT-4可以接受图像和文本输入,而GPT-3.5只接受文本。GPT-4在各种专业和学术基准上的表现达到"人类水平".

1900/1/1 0:00:00整理:西柚,ChainCatcher2023年全国两会期间,人大代表、政协委员依然关注虚拟资产和元宇宙相关产业等,其中,有关虚拟资产和数字藏品的监管与立法等相关议题成为代表们集中关注的重点.

1900/1/1 0:00:00经Odaily星球日报不完全统计,2月13日-2月19日公布的海内外区块链融资事件共31起,已披露融资总额约为2.5亿美元。过去一周,尚未出现上亿美元级别的融资事件.

1900/1/1 0:00:00美国中小银行接连暴雷!3月8日,以加密货币友好著名的银行SilvergateBank宣布清盘,将所有存款退还客户.

1900/1/1 0:00:00本月NFT圈发生最引人注目的两件事一件是Blur慷慨空投,另一件是昔日大哥「铁公鸡」OpenSea宣布0手续费活动.

1900/1/1 0:00:00