FTX的暴雷对整个Crypto行业的打击无疑是深重的,不管是逐利的散户还是合规的机构都对这个行业产生了怀疑。很多人都无法理解为什么昔日的“华尔街goldenboy”SBF和高盈利能力的量化基金AlamedaResearch竟会把FTX带入绝境。而现存的讨论大多停留在CZ和SBF之间的闹剧,和一些耸人听闻的假设,很少有结合真实数据和机制设计从源头寻找FTX暴雷的原因。FTX作为crypto市场排名第二的交易所,为什么在短短几天内就落入了破产清算的下场?它与Alameda又有什么说不清的关系?FTX事件会对整个行业发展轨迹带来什么影响?借着这次事件,拾象的两位伙伴Frank和Wilson一起录了一期深度解析的播客,不同于媒体花很多精力在讲这个事件发生了什么,本期内容主要篇幅在于分析事件背后的原理和机制。我们也汇总了市场上的公开信息和手头的FTX/Alameda相关资料,包括FTX2021年的营收数据、Alameda早期的pitchpoints和Alameda做市、借贷的termsheet,我们都整理成了一篇Notion文档,大家可以在文末「Reference」中查阅。「阶梯计划」是一档深度播客,从加密行业原理与机制层面,讲现阶段中文媒体没讲和主流英文媒体不讲的话。另一方面,英文加密圈掌握着加密世界的话语体系,中国投资者很容易被他们宣扬的各种概念“忽悠”,「阶梯计划」希望为加密世界补充一个高质量的中文视角。以下为本文目录,建议结合要点进行针对性阅读。01如何从FTX暴雷中出逃02FTX背后的做市商Alameda03FTX的优势与埋下的风险04Crypto的自由与枷锁05未来关注的问题01.

如何从FTX暴雷中出逃

Frank:咱们两个都是FTX的资深用户,当时你是怎么评估风险,并保住自己的资产的?Wilson:这个事对我个人而言肯定是很重要的事件。FTX是我用得最多的中心化交易所,当天大概花了2小时平仓。我会第一时间把钱转出来,有三个原因:风险和回报太不对称了,一边是平仓所带来的滑点和手续费磨损只有一两个点,但另一边可能是本金全部没了;在未来一段时间,无法评估FTX破产的风险,这对于我们来讲是一个黑盒,难以管理;从市场参与者行为的角度来讲,随着这件事的发酵,风险只会越来越大。因为别人看到事情跟我是一样的,没有任何人有信心说它不会出问题,所以大家都会跑,这个风险肯定会被进一步扩大。基于这三点,我纠结了一下。当天上午我看到新闻,觉得没事。到下午的时候,我发现大额转账真的转不出来,当时就慌了,尝试了很多方法,最后通过大量的小额ETH转账把钱提了出来。所以我没有因为它破产钱被卡在里面,但是这个过程中的滑点与市场波动肯定也带来一些磨损,相对而言我还算比较幸运的。Frank:我当时有一个错误的感觉,我之前认识一些Alameda的人,他们给我的感觉是他们很赚钱。我接受这个钱在Alameda里,因为FTX有marginborrow的功能。我当时判断的是Alameda靠Solana赚了很多钱,而且他们去链上挖矿,在FTX里做市和交易,应该是赚钱的,但结果来看我做了错误的判断。marginborrow:保证金借款02.

FTX背后的做市商Alameda

什么是做市商?

Frank:那Alameda到底是怎么亏损掉80亿美金的?FTX团队之前是做市商,如果不是真正天天做交易的人可能不了解,为什么一个交易所和做市商有这么深的绑定?Wilson和大家简单讲一下什么是做市商吧?Wilson:我们可以归纳几个显著特点:1.交易方式:就像它的名字,它负责给市场提供流动性,所以它大部分的交易方式是在市场上下limitorder,它的交易能够让市场里orderbook的深度变深而不是变浅,让交易的价差变小而不是变大。limitorder:限价单orderbook:订单簿2.收益来源:它的收益来源主要来自于liquiditytaker,就是想在市场上获得流动性的人,liquiditytaker在交易时会使资产价格产生小幅波动,这正是liquidityprovider在做市中挣钱的根本来源。liquidityprovider:做市商liquiditytaker:充当做市商对手盘其他交易者3.基本特点:做市商应该是deltaneutral的,它不会持有任何隔夜仓位,甚至在非常短的时间之内,都不会有明显的对任何单一资产的deltaexposure,同时它的交易是非常高频且交易量非常大的,虽然每笔交易可能只赚很少的钱,但是每天会做非常大量的交易,通过每笔交易中间非常小的价差赚钱。所以传统市场的做市商,大多不需要外部资金。就靠自营交易也能生存,因为他们的资产turnoverrate能做到非常高。由于高频、大量交易和高turnover的特点,他们策略的sharperatio能做到非常高且稳定。deltaneutral:市场中性,由相关金融产品组成的投资组合,其整体价值不受标的资产小幅价格变动的影响,这种情况下delta正负相消,所以叫deltaneutral。sharperatio:夏普指数,投资收益与无风险收益之差的期望值,再除以投资标准差。它代表投资者额外承受的每一单位风险所获得的额外收益。turnoverrate:成交量与流通量的比值为换手率,表示一段时间内买卖转手的频率。Crypto做市商的特别之处

红杉资本合伙人:若再次评估FTX还会做出同样投资决定,对加密概念仍感兴趣:6月23日消息,虽然FTX先已破产,但红杉资本合伙人Alfred Lin在彭博技术峰会上表示,通过用15种不同方式审视此前所做的工作,如果红杉资本再次评估加密货币交易所FTX,可能仍会做出同样的投资决定。Alfred Lin补充称,红杉资本在FTX上损失的1.15亿美元投资仅占其全球增长基金的2%至3%,而且该风投公司依然对加密货币概念非常有兴趣。[2023/6/23 21:56:10]

Frank:crypto交易,包括Alameda刚起步的时候,最早期更接近于套利策略。当时交易所API响应都很慢,专业机构是不屑进场的,Alameda相当于最早一批比较专业的人。他们做的事情其实当时中国的散户也在做,就是“搬砖”,把不同的交易所价差搬平。所以他们早期做的更像是套利,但我不清楚严格来说,做套利算不算做市商?Wilson:严格来讲,我觉得一半一半,但它赚的肯定不是经典市场里做市商的主要收益来源。Sam最早期的成功是通过BTC套利,但实际上并没有那么复杂,也无法体现出一个人的交易能力和风险管理水平。他早期的成功是因为那时市场有足够的机会,但是他们团队是否真正能在一个复杂的竞争激烈的市场中,有成熟的做市商策略,并且具备通过这些做市商策略赚钱的能力,今天来看可能是一个问号。Frank:crypto做市商按理来说是做deltaneutral策略,但实际上做市商成功的方式主要依靠项目方提供的上涨齐全。比如我是项目方,我发了一个币,我想上几个交易所,我要卖给做市商一个非常便宜的calloption,币价涨上来了,做市商可以分到上涨的利润。传统市场是不是也有类似的现象?calloption:看涨期权Wilson:IPO的时候会分配一些份额,但是价格不会有那么大的折扣,它是相对统一的价格。但如果是公开市场的做市,肯定不存在这样的机制。Frank:按照Alameda自己的说法,最关键的收入就是calloption,所以这个圈子里比较出名的做市商比如Wintermute、GSR、Alameda还有Jump都主要靠calloption在牛市的时候赚钱,这是crypto做市商比较不一样的点。Wilson:所以他们的P&L不是那么deltaneutral,他们作为一个做市商的PNL和市场大盘的beta高度相关,这肯定是和传统市场非常不一样的地方。P&L:profitandloss,损益Frank:另外他们会做很多套利交易,很多钱是靠这一块赚出来的,因为crypto里面光FTX上BTC相关的交易对就有几十个,里面有各种各样的套利交易相关的机会。总体来说,这是crypto市场做市商的一些特别之处。Alameda和FTX的关系

Frank:刚开始是没有FTX的,只有Alameda。Alameda团队17年开始来做crypto交易市场。我觉得他们最早叫做市商没有那么合适,他们最早就是一群交易员做套利,哪里能赚钱就赚哪里钱。他们当时启动基金应该也就几百万美金,但是因为早期套利策略利润很足,所以几百万美金很快滚到了几千万美金。17、18年整个crypto的交易生态都在亚洲,百分之七八十的比特币矿场在亚洲,最早BTC、ETH巨鲸都是在亚洲。另一方面,crypto里面有很多衍生品,即使现在绝大多数衍生品也是不能在美国本土交易的。17-19年,Alameda团队在香港17、18年做套利交易,他们做得还不错。当时在BitMex上前十的收益账户里有两个是他们的,各个交易所都知道他们,也当过币安的第一大做市商。19年的时候,他们决定开一个交易所,做市商和交易所是有一定利益相关的。Wilson你可以从传统金融的角度场分析一下这里面的利益冲突吗?Wilson:作为一个做市商,一个基本原则就是不能通过不公平的优势去frontrun其他交易者。如果一个交易所跟一个做市商是同一主体,并且获得了某种信息上的关联,那这些做市商相对于交易所别的用户来讲,就获得了一些不公平的信息优势。这在传统的金融市场肯定是不被允许的,不仅是交易所跟做市商之间的这种关联,对冲基金跟做市商之间的关联其实都是不被允许的。frontrun:抢先交易,指某人利用技术或者市场优势,事先了解及进行的交易过程从而获得利益。Frank:但crypto市场有一个特别之处,因为一个交易所早期大家想去用,一方面交易所有各种ICO币,另一个方面交易所最大价值在于它的流动性。因为crypto的流动性非常分散,在市场早期,如果一个交易所有非常好的做市商,那它的流动性就会非常好。实际上如果交易所没有很多散户的交易量的话,做市商也不会来。这里你给大家讲一下,对于一个做市商来说,toxicflow和正常的flow之间的区别吗?toxicflow:有害订单流,指交易对手利用优势信息为做市商制造不利条件的风险。有害订单流是做市商最终亏本的最常见原因。Wilson:做市商是liquidityprovider,提供flow的人是liquiditytaker,他们的position永远是反的。所以在做市过程当中,这些flow累计挣的钱就是你亏的钱。所以对于一个正常flow,比如retailflow,散户对币价没有太多优势,所以总体而言容易亏钱,做市商容易挣钱。相反,一些有内幕信息的投资人,他们过来做flow,做市商就容易亏钱。所以做市商都会对于自己去承接什么样flow是要做选择的。如果你的flow这些人太牛逼了,就简单来讲,这些人有特别强的alpha,你来做他的对手,那你肯定是得亏钱的。但是如果在一个大的市场上去做的话,总体而言,flow里面会有一些比较smartmoney或者stupidmoney,最后会呈现出一个比较均衡的一个状态。retailflow:散户订单流smartmoney:聪明、专业投资者的资金stupidmoney:不专业的投资者的资金Frank:crypto市场有可能比股票市场还更严重一些。因为BTC有啥基本面很难说,但是币安、OKX、Huobi有很多散户,这些散户最喜欢做的就是marketbuy,他们直接上去就是买5个比特币,他们不会在乎流动性,也肯定不会TWAP。marketbuy:下市价单,按照市场价格下订单TWAP:TimeWeightedAveragePrice,时间加权平均价格算法,指在一定时间内,将订单拆分成多个小单,并以固定时间间隔执行订单。这种直接marketbuy几个比特币的flow是最好的flow。我觉得FTX早期成功就在于Alameda在FTX上提供了非常好的流动性,它提供流动性的代价是,给专业交易者提供了很多套利机会。在成熟的市场,正常的retailflow和professionalflow,假设是3:1,但是当FTX第一天开始交易的时候,它是没有retailflow的,但是Alameda已经提供了非常好的流动性,这相当于Alameda给FTX输血的过程。很早期的时候,专业投资人对FTX这帮人有顾虑。因为就是大家都知道这帮人是专业的traders,如果用FTX的话,你的仓位有可能会被Alameda看到。所以早期来说,很多专业投资者并没有来FTX平台。19、20年的时候,相当于Alameda给FTX输血,这样才启动。Sam在采访也说了,Alameda对于FTX早期成功是不可或缺的,或者说Sam敢做FTX最大的优势,就是有Alameda。投资人的尽调报告里都没有提到这一点,因为就是Sam当他成功了之后,不愿意说Alameda早期做了这些事情,因为这是不合规的。提供流动性实际上是有一定成本的,有一定成本的原因是所有人都知道FTX上没有好的retailflow,在没有这么好retailflow的情况下,提供这么好的订单深度是有问题的。没有高质量的retailflow的原因很显然,整个市场是1000-2000亿的交易量,FTX顶峰时期是第二名,它的交易量在巅峰的时候也就100-200亿美金,跟OKX一个量级,但他的主要用户一直都是机构。它的taker交易手续费是币安的20%-50%,makerfee几乎是零,整体的收费非常低。

日本金融监管机构命令FTX Japan在6月9日之前保留在日本境内的资产:金色财经报道,日本关东地方财政局对FTX Japan提起行政诉讼,称FTX Japan资产与境外无关,需继续采取一切可能的措施防止此类信息泄露,要求FTX Japan从2023年3月10日至2023年6月9日保留在日本境内的资产。[2023/3/9 12:52:00]

03.

FTX的优势与埋下的风险

FTX的优势

Wilson:对,我把FTX作为主要的中心化交易平台的原因是:低费率。产品做得比较好。无论是界面的简洁性、下单的便利性,还有统一的collateralmanagement,都比其他交易平台更好用。collateralmanagement:抵押品管理,指双方交换资产以减少他们之间无担保金融交易相关的信用风险。大家原来觉得Sam是一个天才交易员等等,后面很多都被证明是错的。但我觉得他做了一个非常好的产品,这个是不可否认。Frank:衍生品交易所最重要的是两个引擎,一个是订单匹配引擎,一个是风险引擎。FTX的兴衰都由这两个引擎决定。保证金引擎和你说的crossmargincollateralmanagement息息相关,我们可以重点讲这两个引擎,哪里做得特别好,当然反面也积累了很多风险。crossmargin:全仓保证金。全仓模式下,合约账户中所有资产都将折算作为保证金,强制平仓将损失合约账户中所有资产。逐仓模式下,仓位最大损失是该逐仓仓位所使用的仓位保证金和仓位追加保证金。如果因为价格波动仓位遭到强平,用户仅损失逐仓仓位保证金,不会影响合约账户其他仓位保证金。Wilson:在FTX上,所有的现货和衍生品仓位都在一个统一的保证金体系下管理。即使你有一个单一仓位,比如说在一个全仓20倍杠杆情况下,有单一仓位跌了5个点。但如果另一边的现货或者衍生品仓位上涨对冲了它这部分的损失,依然能够保持你的仓位。所以对于交易者来讲,在FTX的资金使用效率肯定更高,出现爆仓或清算风险可能性也就更低。Frank:对,它把借贷和crossmargin很好地结合在了一起。因为做套利的时候,需要去借币,在FTX有几十种币可以借。而在币安上,要借一个二流的币,是非常困难的,币安上几乎只能借BTC、ETH,而且每一个借币都需要单独的仓位管理。而FTX上借贷非常方便,比如我想去Avalanche做一个套利,我可以直接抵押美元、比特币以及各种仓位,通过crossmargin借出$AVAX,套利结束5分钟后再还回来,非常省事,几乎没有费用。现在没有FTX了,我的很多策略跑起来都麻烦了很多倍。Crossmargin带来的隐患

Wilson:你觉得它与FTX破产的关联性主要体现在什么方面呢?Frank:FTX的问题很大程度上是crossmargin模式埋下的隐患,它敢提供这样的功能而币安不敢,按理说技术实现上是不难的,难点在于风险管理。在crossmargin的模式下,它的爆仓计算就要考虑到各种币margin的计算。而FTX给了很多币非常高的抵押率,BTC和ETH抵押率都在95%以上,但是像$sushi这种流动性较差的币甚至也有90%以上的抵押率。当时在$UST、$Luna爆的时候,它们的抵押率竟然也保持在90%以上,这种时候假如我抵押了很多$UST,我可以加比较高的杠杆,因为我的抵押率是90-95%,我可以20倍杠杆借很多的钱出来。但是当我爆仓的时候,如果它的风险引擎没有在合理的位置把我很快清算掉的话,就跟DeFi协议一样,会留下很多坏账,也就是资不抵债。22年有几波单一的闪崩。比如$SOL从200刀跌到30刀,中间没有大额的反弹。如果我在$SOL上面有一个20倍杠杆,当时那几天鲍威尔开会,有几次一下子波动十几二十个点的。如果一次跌十个点,只要抵押率大于90%,风险引擎一定会产生坏账。如果你有坏账,理论上是FTX自己吞这个损失,但是现在有一个比较大的假设是当时FTX敢做这么冒险的事情,是因为它的风险引擎直接把相关的仓位转给了Alameda来处理,相当于让Alameda来做它的清算人。FTX的crossmargin用户体验上可以让大家冒更大的风险,但是让大家提高资金利用率、加大杠杆,肯定是有人来承担这些风险,这个人就是Alameda。Alameda应该是因为坏账的原因承担了比较多损失。这就是硬币的两面,所有人都说它好用,但好用的背面就是有人在承担风险。crypto市场大家都希望能加杠杆,下一代好用的交易所应该也是能在加杠杆方面为用户提供便利,现在的币安没有FTX好用,假如有另一个能加大杠杆的交易所,大家还是会愿意去。FTX和Solana的深度绑定

FTX.US保险公司Relm:在FTX倒闭后资本充足,可以满足行业需求:金色财经报道,拥有FTX.US客户的保险公司 Relm的首席执行官Joseph Ziolkowski 表示,FTX US的保险公司Relm在FTX Trading倒闭后资本充足,可以满足行业需求。在我们资产负债表的资产方面,我们大约95%的资产是现金或美国国库券。

Ziolkowski表示,Relm还为因与FTX和Alameda的关系而受到损害的其他公司提供保险,但未提供更多细节。此外,我们正在积极评估我们的覆盖范围可能被触发的程度,考虑到直接和间接损失的可能性,我们已经分配了一部分一般准备金用于与此市场影响相关的已知和未知索赔。[2022/12/6 21:24:57]

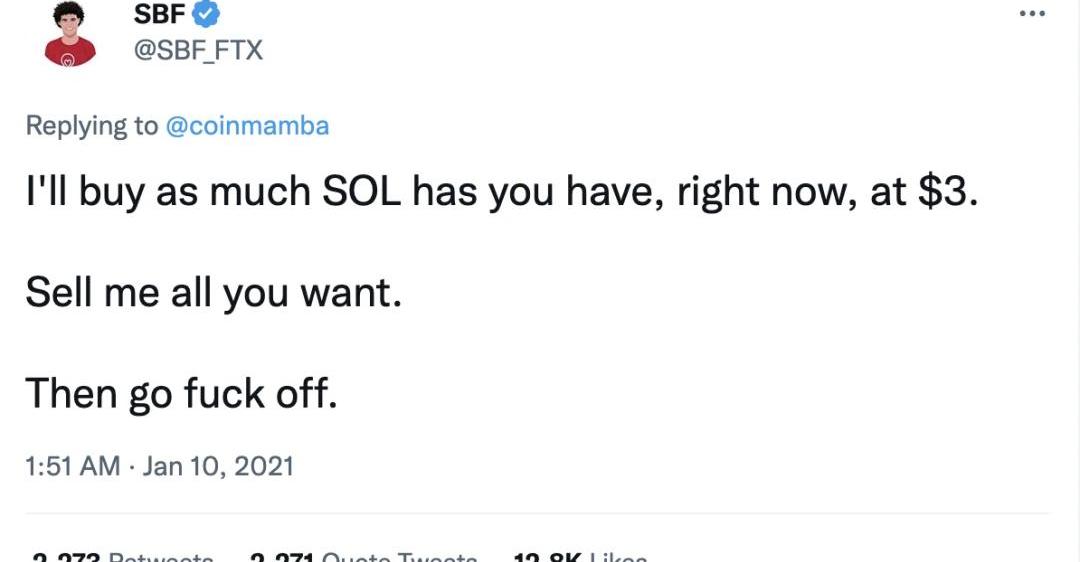

Frank:Solana是Sam很支持的公链,最核心的优势是便宜,当时以太坊一笔交易是几十刀的gas,加上每一个区块之间需要平均间隔13秒,所以以太坊上各种交易所都没法跑传统的订单簿模式。Solana依赖一种相对中心化的共识机制,让大家能低成本快速交易,这样Solana上面的交易所就可以跑大家最熟悉订单簿。Sam和$SOL之间有一个广为人知的故事就是$SOL最早在17、18年上的时候是两毛钱,一直不温不火,到了牛市的时候也就一两块钱。21年初,Sam当时说要3块钱买$SOL,他当时发了一个很著名的Twitter——"I'llbuyasmuchSOLhasyouhave,rightnow,at$3.Sellmeallyouwant.Thengofuckoff."$SOL就从3块钱被拉到了200块钱,这就是Sam造神的过程。

FTX和Solana有很深的生态绑定,FTX也最早支持Solana上USDC、USDT以及各种wrappedtoken的提现。Sam在Solana生态的建设上做了很多拉盘工作。Solana生态上的代币他也都投资了,这导致FTX的balancesheet上有非常多的Solana相关资产。wrappedtoken:wrappedtoken是与它们所代表的资产价值挂钩的另一种代币形式。例如WrappedBitcoin(WBTC),1WBTC与1BTC的价值相同,因为它与比特币的价值挂钩。便于在不同的区块链上使用。Sam设计的硅谷叙事

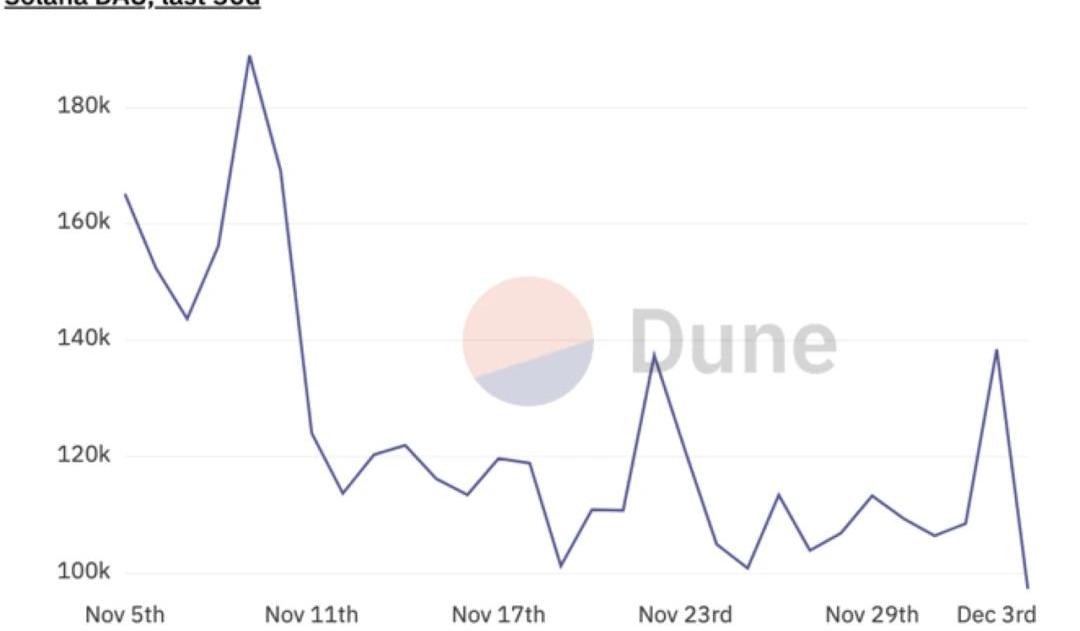

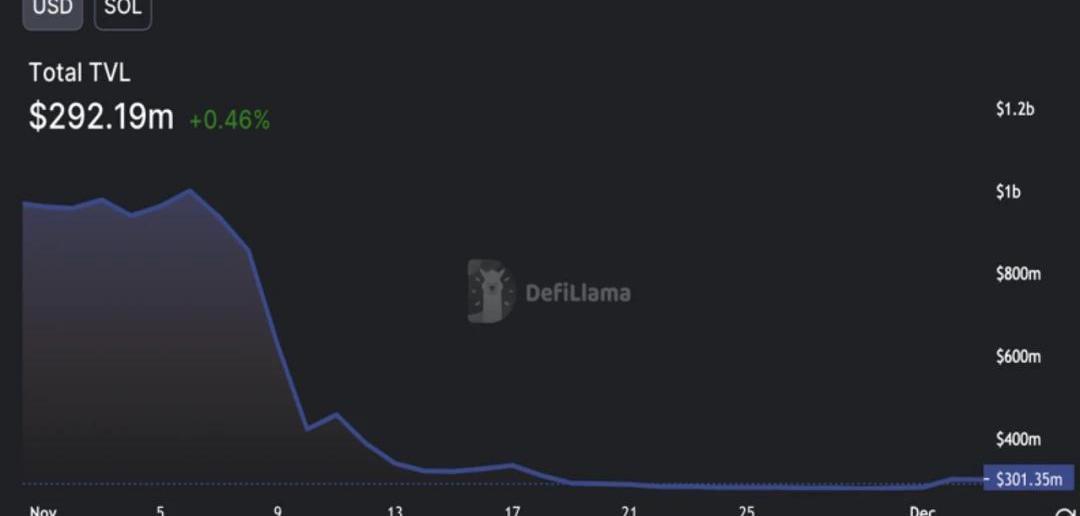

Wilson:Solana作为曾经最成功的alternativelayer1的代表,当我们去反思这些成功的时候,到底有多少是因为它背后有很强的资本支持,有多少是因为生态或者技术上的优势。在过去一个月,整个Solana生态的TVL大概萎缩了70%,活跃开发者也差不多减半,DAU也萎缩了差不多30%,明显比其他公链出现更严重的下跌。这些用户端数据反映出来的一个情况,可能是人们过去对Solana的赞誉,也许并不是因为生态本身的价值,更多是它背后有强大的资本支持。

Frank:美国VC非常喜欢Solana生态。以太坊17、18年在美国VC圈已经很火了,他们都知道以太坊,但是当时并不觉得它非常有想象力。而Sam是美国精英圈子里出来的,所以对他很清楚这帮人喜欢什么。

SBF在华盛顿听证会后摄影:SARAHSILBIGER/BLOOMBERGNEWS美国硅谷头部VC非常认Solana生态,他们喜欢讲web3,很多中国投资者也是这样。和他们讲以太坊的去中心化,大家是不理解的,但是说这是“下一代互联网”,硅谷人就会很感兴趣。Solana总部就在旧金山。Wilson:Solana生态体系的成功和SBF个人品牌的打造相关性非常高,他们呈现了一个属于美国的、属于西方的、属于新一代的区块链形象。Frank:以太坊在美国并没有那么接近主流文化,Vitalik在美国人看来是“不酷”的,他太nerdy。他是个加拿大人,又是俄罗斯裔,不主动迎合西方社会的喜好。Sam虽然“胖”了点,但他强调要给美国人捐钱做慈善,比Vitalik讲去中心化的更受美国精英青睐,Vitalk更像世界公民,美国人是不喜欢的。很多大佬从一开始就愿意支持Sam,但很少有大佬从一开始就愿意给Vitalik投资。Wilson:Sam的行为模式更符合这个资本主义的基本规则,就是要跟大家一起挣钱,而Vitalik能给谁挣到多少钱?不好说。但Sam至少在这之前是帮很多人挣到过大钱的,我觉得这也是大家在当时会支持他的根本原因。Frank:硅谷这帮人已经是既得利益者了,硅谷的VC都是有钱人,他们不喜欢听真正颠覆性的故事。Sam把FTX定位成fintech公司,而硅谷很认fintech。Wilson:“web3”这个概念就是在迎合硅谷喜欢的叙事方式,让crypto变成一个他们更熟悉、更亲近、看起来没有那么大敌意的事物。04.

观点:FTX破产不会蔓延到其他金融市场:金色财经报道,花旗分析师Joseph Ayoub表示,FTX破产不太可能蔓延到更广泛的金融市场,主要是因为加密市场规模只有8300亿美元左右,与43万亿美元的美国股市相比较小。

Joseph Ayoub补充称,其他加密货币交易平台可能会利用FTX倒闭抢占市场份额,但与2008年金融危机不同,加密行业没有中央银行救助,因此可能需要加密货币市场内部花很长时间才能解决。(Business Insider)[2022/11/14 13:00:14]

Crypto的自由与枷锁

FTX不可原谅的错误

Frank:我们接下来讲一下最关键的破产清算的问题,据说这次chapter11写得文采不错,Wilson你要不要讲一下,在破产清算文件中暴露FTX之前出了什么样的问题?Wilson:我全部读了一遍清算文件,里面确实有一些令人震惊的事实。这家公司不仅从结果上来讲造成恶劣的影响,从一个企业管理的角度来讲,也犯了很多不可原谅的错误。最大的一个问题,他们在私钥管理上非常随意,这对一个管理几百亿美元的交易所来说太不可思议了,FTX破产之后遭遇的黑客攻击也印证了这一点。公司内部治理问题。他们对于很多重大的公司决策是不开董事会的,PE/VC都知道,特定事情的决策,包括资本向的决策一定是要在董事会上完成的,投资人至少要有知情权。但在FTX内部,收购公司这样的重大决策都没有正式的董事会会议,就靠Sam自己说了算。他们也没有很好的现金管理系统。会计师在进行破产清算流程的时候,他们找不到一个准确list能够告诉他们,这个公司控制了哪些银行账户。这是初创公司都不应该犯的错误,最基本的财务信息的储存和整理,他们都没有做到。为了融资,所以他们的财务报表需要经过审计。FTXUS选了一家相对可信的会计事务所做审计,但是FTXInternational请了一个非常不知名的事务所做审计。Chapter11里评价这个事务所时说,他之前唯一一次听说这个事务所,是因为他们是第一个在metaverse里面做广告的事务所。所以公司的内部管理有非常多的问题,抛开风险管理或者说投资决策这些错误之外,从公司运营角度来讲,他们也犯了一些无法原谅的错误。Crypto独特的治理框架

Frank:我同意你关于“FTX没有很好的公司治理”的观点。这次出大问题,本质上也是缺少能约束SBF的人。但我有一点不同意,crypto公司确实是不一样的,你说的这些,除了私钥管理,币安、火币、OKX大概率也没有做。传统的公司治理是不适合crypto公司的,如果采用传统的公司治理,对于crypto公司很难有正向的帮助。与他们形成鲜明对比的是Coinbase,它几乎遵守了美国所有公司管理规定,采用硅谷各种先进的工作理念。但在crypto的行业里,它是落后于竞品的,它的核心是服务那些希望拥有良好公司治理的crypto用户。但Coinbase有个问题,它受制于美国监管,所以连衍生品都没有,那就不会有真正的交易员去那里交易。Wilson:本质问题是我们要给这个行业多大的自由度和多大的限制的权衡。它不能是完毫无限制,也不能是完全卡死、没有创新。但是我觉得FTX的一些行为,超过了鼓励产品创新的合理自由范围。Frank:但SBF这种自大是可以理解的,21年他账上有500亿美金的时候,假如我是他,我也会觉得你们这帮VC/PE啥都不是,你们干嘛要来我的董事会,你连一个比特币都没有,连一笔正经的套利都没做过,而我一年给我的公司赚了500亿美金。这也有点像DoKown、ZhuSu的情况。Wilson:很多时候如果你做了你不应该做的事,比如说通过使用客户资金做了一些交易,确实赚到了很多钱,这不应该成为你用客户资金来冒险的理由。最简单的道理是,这种行为的风险对另一个承担方来讲,是一个未知的、不透明的风险。如果我作为一个FTX用户,如果我知道他在冒险,并且可以获得风险所带来的收益,我觉得这没有关系。但是如果他在冒险的时候,我并不知情,并且也没有分享任何收益,只承担了风险。不管是在哪个行业,这都是个不公平的交易。Frank:那这种公平不公平应不应该由政府来管?我觉得对于crypto公司,谁都不要管,至少DeFi是这么一个趋势。Wilson:在DeFi中我同意你的观点,因为DeFi市场参与者信息是彼此相对对等的。但在中心化金融里,它是不对等的关系,散户不知道中心化机构在做什么。这是政府会介入行业的根本原因,它无法在自由市场里完成有效的资源配置。Frank:监管币安就会让币安更安全吗?我觉得不一定。币安现在“安全”的原因是,cz能以“安全”这个品牌形象能赚到最多的钱。Coinbase的安全一方面跟CEO个人人品、先天教育有一定关系,但是Coinbase安全,很大程度上是它的利益在此,保证安全合规,它才能上市,上市了之后,美国的一些被动基金就会去买它。但是币安和FTX的逻辑不是这样。被动基金:常被称为指数型基金,一般选取特定的指数成份股作为投资的对象,资金分散到指数中不同的行业、不同的成分股里,有效避免了个股风险,不主动寻求超越市场的表现,胜率相对较高,但收益有限。政府也是一个参与者,如果你做了更多合规的事情,大家就会利用“合规”套利。从根本来说,除非做一个Fintech公司,像Coinbase这种,那没问题。但如果要做一个crypto公司,天然需要一套新的治理流程。但这个治理流程是什么?很难说,但我比较确定这个治理流程最核心的点,应该是“确保大家一起赚钱”这个利益是一致的。币安的价值很大程度来自于安全、交场第一,它需要好好做才能保持市场第一,cz才能赚到更多的钱。这就形成了一个天然的、市场调节的治理流程,币安别提董事会了,连其他比较厉害的角色都很少,大家仍然觉得它是比较安全的。不过,我同意这套市场形成的机制没法保护散户。

CoinShares约有11%的总净资产在FTX上,价值约3030万美元:金色财经报道,数字资产投资和交易集团CoinShares披露其对FTX的风险敞口约占其总资产净值的11%,包括约2590万美元的USDC、190枚比特币、1000枚以太坊。CoinShares首席执行官表示,资产来自其自营交易活动,公司的ETP业务不受锁定资产的影响。[2022/11/10 12:45:52]

币安创始人兼CEO赵长鹏在6月的巴黎会议上摄影:BENOITTESSIER/REUTERS监管方和政府是有利益诉求的,当银行遵守政府协议的时候,本质上是政府在收税。相当于管这个事情的人权力就更大了,界定了一个收税权。crypto不是天然需要一个有收税权的人存在。因为传统金融还是要美元结算,大家打官司还是要美国政府来结算,但是crypto的结算并不在美国政府。当然你要走到破产这一步,就在美国政府了,但至少在DeFi上,结算不是在美国政府的时候,如果政府进来干预,本质上是多了一个利益相关方。我现在是比较倾向于这个行业既然有这个机会,应该迭代出来新的治理框架。治理框架中肯定有政府,但是这个治理框架,不应该是跟Google或者中国人民银行一样的框架。我们需要向前看。如果哪个交易所如果向后看去管理,那么它就会成为Coinbase那种去套监管的利,但是很难在crypto上做出创新。如果像传统交易所传统的股票一样上市一样的话,300页文件里200页都是监管文件,如果上一个币也要这样的流程,最后吃亏的还是用户。Wilson:但这里有些非线性存在。FTX破产对于加密世界的信心是一个“偶然突发”和“下台阶式”的打击。为了修复这部分信心的损失,需要短时间内出现能够大幅提升大家对这个行业的合规性和安全性信心的举措。这些举措也许要来自监管推动。如果没有这样的事情发生,这个行业会经历一个更加自然而然的演变过程。但是出现了巨大风险事件的时候,也许我们也不得不接受一些短期的、快速的监管反扑。Frank:你讲的adoption实际上是institutionaladoption,比如说加拿大养老基金会不会来做crypto,但是一个普通用户是否参与crypto本质上在于能不能给他赚钱。institutionaladoption:机构进场要让养老基金的钱进来,确实需要非常好的监管框架。但是如果希望普通用户进来,实际上监管框架只是众多因素中的一部分。币安不需要监管框架,但它依旧会有源源不断的新用户,比如说它有很多非洲的用户,只是因为用币安转账,比当地的银行系统好用太多。这并不是监管框架推动的,但如果想让美国的机构进来,美国是全世界监管最严的地方,当然需要完善的监管框架。从我个人来说,我一直不期待加拿大养老基金进来,我更期待更多普通用户进来。Wilson:有意思,这是两个不同的角度,一侧是更多的用户,另一侧是更多的法币。05.

未来关注的问题

Frank:我们说一下未来的几个你关注的事情吧。Wilson:我现在比较关心三件事:1.CEX如何重新赢得大家信任。FTX暴雷之后,交易所们都在展示自己的proofofreserve。大家也都知道,光展示assets是不够的,还需要展示liability,所以大家开始研究关于“如何安全隐私地证明交易所liability”的方案。我觉得zk-SNARK似乎能解决这个问题,但有一些微妙的一些细节,比如是否每个用户都有动力去做一遍计算,验证一下自己的账户安全,它需要大家都做才有意义。zk-SNARK:一种用于加密的零知识证明协议。具体细节和实现原理可参考https://vitalik.ca/general/2022/11/19/proof_of_solvency.html2.DEX是否能够得到更多的发展。FTX破产后的几天,这个链上perpetual和DEX是涨得最多的板块,比如dYdX、GMX。我能够想象未来会拥有一切都挪到链上的交易体系,虽然这个过程很困难。但因为现在基础设施的建设已经到了一个相对完善的阶段,离那个目标已经不是太远,这也是我很期待的,它能否真正带来区块链的大规模应用,这很令人兴奋。3.我还比较关心机构投资会不会回来。如果说这些机构不回来,对这个行业的beta意味着什么?过去一两年,以GBTC为代表的机构的现金流是支撑行业的重要因素,我个人觉得行业最根本的成长来自于这些流入资金,只有足够的外部资金推升比特币和以太坊的价格,其他小币才会跟着普涨,生态才能有钱,开发者才能有钱开发。所以我认为这是一个重要的基础,如果机构资金流大幅缩减,或者彻底停止,甚至资金流出,对行业发展意味着什么?这让我很担忧。Frank:第二点我补充一下。大的DEX尤其是衍生品DEX有可能是需要做一条应用链,才有可能实现更进一步增长。以现在的智能合约的开发水平,开句玩笑话,在足够长的时间里,所有的钱最终一定会流到“黑客”那里。如果做一条链,有个很关键点在于它可以回滚或者是在共识层面做些事情。比如说现在很火的GMX,现在只能交易5个币,当他想交易100个币的时候,会更加容易受到攻击。这里有个很关键的点是,现有的智能合约安全体系是非对称性的,攻击者拥有绝对的优势,智能合约代码里只要出一个哪怕很小的bug,所有的东西都会受影响。即使你用formalverification之类的东西来测试安全性,效果也是有限的。所以说现有的DEXapp,比如GMX,现在没有被攻击并不代表其没有大的漏洞,当攻击他的利益足够大的时候,就会有足够多厉害的黑客去研究怎么攻击它。formalverification:形式化验证,依赖于严格的数学程序来搜索模型或代码的可能执行路径,以识别设计中的错误。Wilson:我觉得这里有一个很基本的问题,你相不相信能做到绝对的codeislaw,还是说我们需要保持一部分中心化,就像你说的回滚或者修改链上交易的权利,以保护这些尾部风险。这是一个值得思考的问题。codeislaw:代码即法律Frank:虽然大家说codeislaw,但现在很多项目,包括dYdX的contract一定是proxycontract。如果是proxycontract,随时都可以换掉,当然它有timelock这样的保护措施,但本质上已经丧失真正的不可篡改性了。所以说从我角度来看,任何大的DEX,尤其是衍生品DEX,如果真的想保证安全,唯一的方法就是做一条链。有可能是以太坊L2,也有可能是cosmos的appchain。proxycontract:代理合约,可作为外部存储便于更新和修改主合约。timelock:时间锁,属于智能合约的一种,可设定一定时间,来延迟另一个函数调用。常用于保护用户。Wilson:我同意,但是这肯定会牺牲一些用户使用的便利性。你觉得Uniswap未来会有被大规模黑客攻击的风险吗?Frank:Uniswap是两层结构,上面有一层router,底下是被调用的Uniswappair和factory,UniswapV2pair和factory的合约写得确实很简洁,应该没有大的风险。Uniswappair几乎是以太坊上最简单的合约了,就是一些加减乘除,如果这都出问题,对智能合约安全开发的信心的打击还是很大的。因为Uniswap本质上是以最简洁方式去设计的,所以它风险比较低。但只要稍微想做点东西,比如说衍生品交易所,最后的代码一定很复杂,而这种复杂性一定会加大安全风险。Referencehttps://project--t.notion.site/FTX-Alameda-Resources-b091387fe6fc4a11a2dd70a5df27d3b4原地址

TL;DR将非核心数据从主链上分离并存入DSN已经成为了解决扩容、提升互操作性和隐私保护的主流方案.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐美国最高银行监管机构就开展加密货币业务的风险向借贷机构发出了新的警告。美联储、联邦存款保险公司和美国货币监理署周二详细阐述了对这种波动性较大的资产类别的担忧.

1900/1/1 0:00:00前言Solana一直与SamBankmanFried、FTX和AlamedaResearch有着密切的联系,最好的一个证明就是SBF于2021年1月发布的那条火极一时的推文.

1900/1/1 0:00:00如今阻碍区块链技术和Web3大规模应用的关键因素之一是其孤岛性质。虽然一个独立区块链的用户可以与构建在该特定区块链上的去中心化应用程序无缝交互——但与其他区块链进行通信仍然很困难.

1900/1/1 0:00:00在加密行业的黑暗森林里,Defi已成为黑客的提款机,今年迄今损失总金额已超过30亿美元。一是因为Defi平台持有大量资金,攻击成功的回报很高.

1900/1/1 0:00:00Odaily星球日报译者|念银思唐摘要:-巴哈马证券委员会再次对FTX的新管理层进行了回击,双方就其对该加密货币交易所倒闭的处理方式展开了持续的争执.

1900/1/1 0:00:00