1.介绍

在这篇文章中,我们将分析在DeFi借贷协议的背景下,针对衍生资产价格的预言机的现有假设。具体来说,我们将讨论为什么使用基础资产(underlyingasset)的价格作为衍生资产的喂价,通常是一种应该避免的坏做法。鉴于这种做法的普遍性,我们认为这是一个及时和重要的问题。我们将重点讨论两种类型的衍生资产:跨链资产和流动性质押衍生品。然而,类似的分析也可以泛用为任何类型的衍生资产。这篇文章分为三个部分:跨链资产、流动性质押衍生品和总结性思考。2.跨链资产

当一项衍生资产以基础资产作为代理进行定价时,有一个基本的假设:这两种资产在一段时间内将遵循相同的价格轨迹。而一般来说,情况就是这样。如果一切运作正常,基础资产价格应该密切跟踪衍生品的价格。然而,当事情不按预期进行时,这一假设就会被打破,在跨链资产的案例中,这种情况经常发生。让我们探讨一个例子来了解原因。假设我们有bridgedETH,即不同L1链上的ETH的跨链版本。在正常情况下,每个bridgedETH由锁定在以太坊的一个智能合约上的ETH支撑(基于1:1的比率锚定)。然而,这些正常情况并不总是成立。特别是,正如已经发生过的几次情况,跨链可以被利用,导致基础资产被盗。举个例子,让我们假设这正是发生在我们的bridgedETH上的情况,攻击者利用了跨链并能够窃取支持bridgedETH的所有ETH。那么,这将如何影响使用ETH价格作为bridgedETH的代理的借贷协议?从根本上说,这意味着该协议对每个bridgedETH的估值为1ETH,而其真实价格为0ETH。这就使协议出现了以下的漏洞:它允许攻击者使用bridgedETH作为抵押品,从协议中窃取资金。任何攻击者都能够以0的价格从市场上购买桥接ETH,并将其作为抵押品存入协议其他资产。这种类型的攻击已经被用于不同的实时协议。它阻碍了清算的正确运作。当bridgedETH的市场价格从1ETH跌至0ETH时,一些使用bridgedETH作为抵押品的头寸应该变得可以清算。然而,鉴于协议仍然将每个bridgedETH估值定为1个ETH,这些头寸不会成为可清算的对象。如果使用一个强大的预言机,这些头寸是否真的会被清算是另一个有趣的问题,最终将取决于bridgedETH的市场价格下跌的速度。然而,这种分析不在本篇文章的范围之内。重要的一点是,在脆弱的预言机机制下,这些头寸甚至不会成为可被清算的坏账。作为这个问题的潜在解决方案,Aave正在考虑接入Chainlink的Proof-of-reserve(储备金证明)喂价。在宏观上,这些喂价将允许Aave验证支持跨链衍生品的基础资产确实存在。虽然这可能是一个可行的解决方案,但其实施的细节仍然很少,无法进行全面评估。此外,这个解决方案不能很好地处理一些特殊情况。例如,基础资产可能变得无法访问或「失效」,这意味着合约中的一个错误永远锁定了合约中的基础资产。在这种情况下,基础资产实际上是存在的,所以不会有储备证明的问题。然而,如果基础资产不能被收回,衍生品将毫无价值。市场价格很可能会反映出这一点,这将使该协议出现上面所探讨的漏洞。虽然这是一个低概率事件,但在评估解决方案的时候应该考虑到这一点。3.流动性质押衍生品(LSD)

Lido节点运营商Certus One近两日已累计将400万枚LDO转入Binance:7月16日消息,据余烬监测,Lido节点运营商和投资方Certus One两个小时前将200万枚LDO(约460万美元)转入Binance,近两日已累计转入400万枚,此前Certus One于7月14日凌晨向Binance存入1,999,900枚LDO。[2023/7/16 10:58:06]

当使用基础资产的价格作为衍生资产的代理时,LSD会受到与跨链资产相同的脆弱性的影响。鉴于我们已经在上一节中谈到了这些问题,让我们来看看DeFi中专门针对LSD的更复杂的案例。在进入具体问题之前,我们值得简单探讨一下LSD的工作原理。正如它的名字所示,LSD是抵押基础资产的可流动证明。在这种情况下,流动性质押协议的工作方式如下:它从用户方接收要被抵押的资产它将这些资产委托给一些验证者(节点)它向用户返回被抵押资产的证明(可流通的):即LSD当用户想要提取基础资产时(将LSD换为流通资产),协议的工作过程如下:它从用户方收到LSD它使用赎回率计算出应该向用户归还多少基础资产。赎回率是LSD供应与基础资产的比率(即它表明每个LSD所代表的基础资产数额)。它解除了必要的基础资产的质押在释放期过后,用户便可以认领资产在这个背景下,让我们回到价格问题。目前一些协议使用的计算LSD价格的方式是将基础资产的价格及赎回率都纳入考量标准,计算方式如下:

AAVE社区已通过“原生稳定币GHO初始流动资金池”提案的临时检查投票:6月25日消息,Snapshot投票页面显示,AAVE社区关于“GHO(Aave原生稳定币)流动资金池”提案的临时检查投票以99.99%的支持率获得通过。

提案表示,GHO预计将在不久的将来推出,本提案向社区展示了一个初步的流动性策略。该策略由主要和次要流动性池组成,并有可能在以后将一些流动性池包含在Aave安全模块(SM)中。该提案提出了三个主要流动资金池:GHO/bb-a-USD(美元稳定币流动性池)、LST/GHO、GHO/LUSD。在讨论并就GHO流动性池达成一致后,下一步将准备一份关于调整流动性池规模的提案,并提出如何增加流动性的计划。[2023/6/25 21:58:57]

其中:

通过将赎回率纳入计算,这种方法解决了上一节所探讨的情况,即基础资产可能被盗。例如,如果基础资产被盗,将被反映在赎回率上,因此,价格也将受到影响。那么,这种方法有什么问题呢?让我们用以下例子来探讨这个问题。在这个例子中,假设我们有一个名为stakedATOM的ATOM的LSD,其工作方式与我们上面描述的LSD的方式类似,并且有一个21天的释放期。使用上面描述的定价方法,stakedATOM的价格计算方式如下:

Coinbase L2网络Base计划在2023年推出主网:4月22日消息,Coinbase Layer2 网络 Base 计划在 2023 年推出其主网。Base 负责人兼 Coinbase 协议负责人 Jesse Pollak 表示,近期的计划是让 Base 进入主网并去中心化。[2023/4/22 14:19:16]

其中:

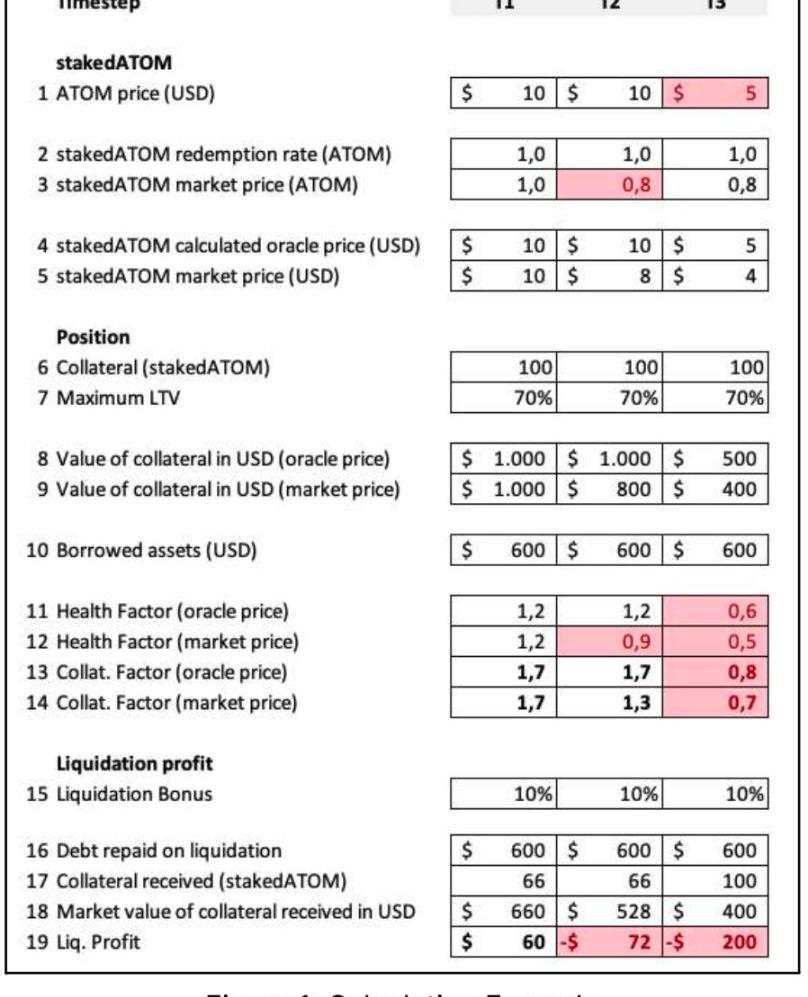

这种方法有一个基本问题:stakedATOM的实际市场价格可能与上面探讨的计算价格有出入。这是因为,虽然当stakedATOM的市场价格高于计算价格时,存在一个套利机会,但当stakedATOM的价格低于计算价格时,就不是这样了。换句话说,虽然stakedATOM的市场价格在上行方面有一个硬挂钩,但在下行时却不存在了。为了了解原因,让我们来探讨一下这两种情况下的套利机会是如何运作的。上涨的情况如下:假设赎回率为1ATOM/stakedATOM。市场价格是1.1ATOM/stakedATOM。一个套利者可以质押1ATOM,并收到1stakedATOM,然后在市场上卖出该stakedATOM并获得0.1ATOM的利润。上述情况会发生,直到套利机会不再存在。这种机制保证了市场价格将倾向于有一个等于计算价格的上限。然而,价格下行时,情况并不是这样的,其原因是21天的释放期打破了套利机会。以下是另一个例子:假设赎回率为1ATOM/stakedATOM。市场价格是0.9ATOM/stakedATOM。如果没有释放期,套利者可以在市场上用0.9个ATOM买1个stakedATOM并解除质押ATOM,取回1ATOM,其利润为0.1ATOM。然而,释放期为21天,所以不存在立即套利的机会。所以,对于价格上升来说这存在一个「硬挂钩」,而对于价格下降来说却是一个「软挂钩」。这种软挂钩意味着,从长远来看,市场价格应该趋向于跟随赎回率。但在短期内,stakedATOM的价格没有一个真正的下限。这不仅仅是一个理论上或抽象的发现,在现实中,我们已经看到了这一点,例如臭名昭著的stETH脱锚事件和其他LSD,如stLUNA。基本上,当有足够多的人想要提出LSD而不想要等待释放期时,价格就会趋向于向下「脱钩」。对于使用计算出的价格作为LSD的预言机喂价的借贷协议而言,上述波动可能会导致资不抵债。让我们来看看下面的例子来了解这种情况是如何发生的:假设我们在DeFi借贷协议中拥有下述仓位:一位用户存入了100个stakedATOM作为抵押品,其最高贷款利率为70%该用户使用stakedATOM作为抵押,借出了价值600美元的其他资产现在让我们探讨一下下图中T1、T2和T3时间节点中仓位是如何变化的:

Chainlink将于4月28日至6月9日举办2023年春季黑客松:3月30日消息,Chainlink 宣布其 2023 年春季黑客马拉松已开放报名,举办时间为 2023 年 4 月 28 日至 6 月 9 日,总奖金超过 35 万美元,奖项将包括大奖、DeFi、NFT 和游戏、DAO、科技公益、科技界的女性、人工智能、费率产品、Chainlink 服务、最佳品质、AWS 奖。[2023/3/30 13:35:53]

在T1中,stakedATOM的市场价格(第4行)完美反映了计算出的预言机价格(第5行),所以一切都运行顺利;具体来说,健康系数(Collateral*Max.LTV/Debt)和抵押品系数(Collateral/Debt)都高于1,所以这个账户是健康并且超抵押的;在T2中,stakedATOM的市场价格偏离了赎回率(也因此偏离了预言机价格)。具体来说,虽然赎回价格是1ATOM,但市场价格是0.8ATOM(有20%的偏差);这种情况下有几个部分值得详述:用stakedATOM的市场价格计算的健康系数(第12行)不再高于1,意味着用市场价格衡量的头寸是不健康的,应该是可以清算的。然而,考虑到协议使用的是预言机价格,而预言机价格并没有改变,使用预言机价格计算的健康系数(第11行)仍然与T1中的完全相同,并且高于1。因此,该头寸无法被清算。请注意,在这一点上,对清算人来说,该头寸的清算已经无利可图(见最后一行)。这是由于协议根据预言机的价格计算要支付给清算人的。stakedATOM抵押品的数量,而预言机的价格被高估了。如果预言机使用的是市场价格,那么这个头寸是可以清算的,在这个时候清算是有利可图的。虽然这种情况并不理想,但考虑到应该清算的头寸并没有清算,这并不是很糟糕,因为该头寸仍有偿付能力。换句话说,它仍然是过度抵押的(抵押系数高于1)。在T3中,市场价格和赎回率之间的偏差与T2相同,但ATOM的价格从10美元降至5美元。这实际上会导致一个无力偿还的头寸,因为它不会被清算,现在抵押率已经降至1以下。从根本上说,这种预言机方法的问题在于,即使一切都在按计划进行,没有发生价格操纵,系统也会变得无力偿还,正如上文所探讨的那样。4.总结性思考

沙特机场地勤服务提供商SGS将在28个机场实施DocCerts区块链管理解决方案:金色财经报道,沙特机场地勤服务提供商 SGS 将与区块链公司 IR4LAB 合作,在沙特的 28 个机场实施 DocCerts 区块链管理解决方案,适用于 SGS 提供地面服务的 28 个沙特阿拉伯机场颁发的所有培训相关数字文件和地面服务设备许可证。[2023/2/9 11:56:45]

预言机是DeFi借贷协议的核心。它们是如此重要,以至于它们往往决定了整个协议的未来。一个不健全的预言机可能会使价值数百万美元的资产面临风险,这就是为什么我们花了这么多时间分析预言机的实现。通过这篇文章,我们希望能对衍生资产的预言机的使用情况有所了解。特别是,我们已经表明为什么一些常用的做法并不理想,应该避免。这篇文章的目的并不是要阻止衍生资产的上市,因为我们知道它们是一些可以作为抵押品的最佳资产。我们的目的是不鼓励这些衍生资产上市时使用不够稳健的预言机,这可能导致最坏的结果。我们知道,衍生资产的流动性往往比它们的基础资产要差,这使得专门为它们建立健全的预言机制很困难。然而,我们认为这不应该成为使用非稳健预言机的借口。我们强烈鼓励协议在使用非稳健预言机之前,等待流动性的建立和针对特定资产的稳健预言机的开发。原地址

熊市漫漫,热点分散。在缺乏明确投资机会的当下,本着“宁可错付gas,不能放过大毛”的原则,我将视线与精力投向了优质项目交互,说不定还能提前发现下一价值标的,是吧.

1900/1/1 0:00:0010月31日,是比特币白皮书发布14周年的日子,短短3192个字,为此后波澜壮阔的加密行业奠定了坚实的基础.

1900/1/1 0:00:00熊市漫漫,热点分散。在缺乏明确投资机会的当下,本着“宁可错付gas,不能放过大毛”的原则,我将视线与精力投向了优质项目交互,说不定还能提前发现下一价值标的,是吧.

1900/1/1 0:00:00哇,多么棒的一周!从SpiderTanks的推出开始,到不幸情况和FUD的完美风暴结束,最后以GALA2023Vision的发布为结束.

1900/1/1 0:00:00UTXO和帐户模型的比较在UTXO模型中,资产的移动是以由交易输出构成的有向无环图的形式记录的,每个额外的块都会添加新的输出.

1900/1/1 0:00:00*免责声明:本文非财务建议,除ETH之外,作者对提到的任何东西都未投资。对于文章的第一部分,读者可以选择跳过,但它有助于形成叙事.

1900/1/1 0:00:00