前言:

这个系列的文章,主要是以从业者和学者的双重角度,讲讲我对于股权投融资、币权投融资过去、现状和未来的回顾、阐述和思考。本文为该系列第二部,第一部详见《「加密资本论」四部曲之一:Tokenissuance,融资新范式》。我们应该怎样对待新兴的币权项目?散户如何尽可能快速判断币权融资项目的合理性?监管机构又应该如何从技术和行业自律角度予以调和?传统VC如何在自己的股权法律框架下,尽可能参与币权的利益?以及,作为一个创业者,如何选择股权和币权融资对于自己项目发展起到帮助?壹

曾经我在创业时,时常遇到所有创业者都面临的两个灵魂拷问:如果阿里或者腾讯的资深人士出来做了一个和你相似的项目,你该怎么办?如果红杉、IDG或者高瓴投了你的竞争对手,你该怎么办?进入web3以后,大体上没人敢这么问我了。这个回答很简单。针对:无所谓,击败他们就是。Web3可没有阿里、腾讯,就算是Facebook都还没成功过。针对:无所谓,大洋彼岸的用户可不会因为项目背后站着一个中国的知名资本就开始fomo。在这里,对于我以上提到的名字,我没有任何冒犯之意。只是,web3相比于web2进一步抹去了地理框架带来的商业护城河,而将所有项目直接抛向了无差别的国际竞争市场。毕竟,在web3,可没有什么「英国的币安」、「中国的uniswap」或者「韩国的opensea」这样描述项目的叙事逻辑。所以——当我们提到VC和tokenfund之间的竞争时,就要想到,谁能获得更好的dealsourcing,以及在全球范围内为web3项目们提供良好的投后服务?这并没有一个标准的答案,但是我相信,至少此时此刻看到此篇文章的VC朋友们,和tokenfund竞争项目时,在某些时候会显得不那么顺利。而币圈,更是一个影响力驱动并进行传播的行业。几乎所有优秀的tokenfund,都会有一个「shiller」,也许这在web2时代以前,显得有些掉价,但在web3,这确是每个项目所急需的。贰

BIT Mining Q1收入7290万美元,矿池收入占82%:金色财经报道,加密货币矿业公司 BIT Mining 公布截至 2023 年 3 月 31 日的第一季度未经审计的财务业绩,上一季度的收入为 7290 万美元,环比增长近 20%,但同比下降 75%。BIT Mining 主要有自挖、矿池、数据中心运营和矿机制造四大业务板块,其中矿池收入为 6000 万美元,占其总收入的 82%。此外,该公司在 2023 年第一季度开采了 620 万美元的加密货币,其中大部分是莱特币(LTC )和狗狗币(DOGE )。[2023/6/1 11:52:54]

当然,更让传统VC们感到压力,或者说,艳羡的是,tokenfund们惊人的年化收益率,以及这些账面收益能流动性变现并且分红的部分。从某种意义上说,2022年是中国VC正式进入web3的元年,我有幸和中国90%以上的VC负责看web3项目的Partner/VP,以及tokenfund的Partenr们交流过。VC们,一开始最不能理解的,更多的是Tokenfund看待「投资」这件事完全不同的视角。而这个视角,主要集中在三个具体问题上。第一,Ticketsize(投资金额)。TokenFund和传统VC对于收益率的计算方式和预期逻辑,可以说完全迥异。对于传统VC来说,创业企业是千军万马过独木桥,天使轮企业死亡率太高了,所以反而倾向于投A轮这种大概率已经度过「脆弱期」的企业。而tokenfund来说,90%投资的币圈项目都是「天使期」,而且投资的是币权,从一级市场到上二级市场进行交易的时间窗口期非常短。无所谓它们能否在恶劣的竞争中脱颖而出,只需要在「天使期」上交易所实现流动性即可,而大部分小有名气的tokenfund,或多或少都和各大交易所有点关系,如果动用「投后服务」的力量推上交易所,即实现了收益。在牛市里,tokenfund们甚至会做出如下假设:我们投资于一个项目,既要长期收益,又要短期收益,你的估值要低,然后我们会一起造势,帮你快速推上交易所,你上所时「TGE」释放的比例就需要足以让我们回本。当然可想而知,这种项目在第一波fomo后会陷入较长时间的螺旋下跌。这里暗含更重要的假设——在币圈里,tokenfund极其激进,尤其在牛市中,对于比特币这种基础资产的预期年化收益率可能都要至少到300-500%,那么对于他们而言,投资于「天使期」的币圈项目,必须是十个里至少有八个要赚钱,还要至少有一个能翻几十倍的。否则,在他们的预期里,为啥不买比特币放着呢?相对应的,VC可是只要长期保持20%的年化收益率,就已经足够优秀了。我曾经track过全世界的知名机构,至少存续15年以上的VC们,只有寥寥几家能做到每期基金长期平均收益率20%——这已经是个足够令LP们满意的答卷。但是相反的,大部分币圈项目的流动性,是无法到达真正的股票二级市场的水平的。坦率来说,除了Binance、Coinbase、Upbit等少数几个交易所外,大部分交易所的深度是不够基金级别的tokenallocation投资套现的。因此,与其投资数十万美金甚至上百万美金,账面收益斐然却根本无法套现,倒不如每个项目投资几万美金,通过数量致胜,套现也极其灵活。

2023年美国元宇宙商标新申请数量较2022年下降50%以上:金色财经报道,据美国商标律师Mike Kondoudis披露,2023年美国元宇宙商标新申请数量较2022年下降50%以上,其中,1月申请279件,2月申请 238件,3月申请352件,4月申请222件。2023年的1/3有1091个申请,而2022年1/3有2424个申请。[2023/5/11 14:57:39]

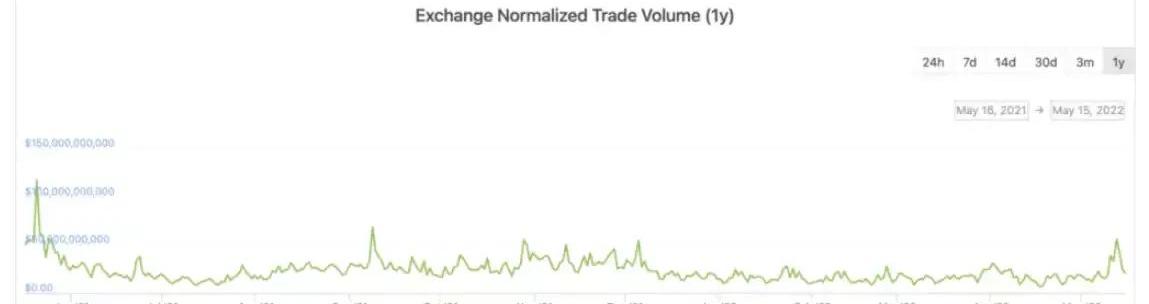

Binance近一年来清洗后的日交易量变化

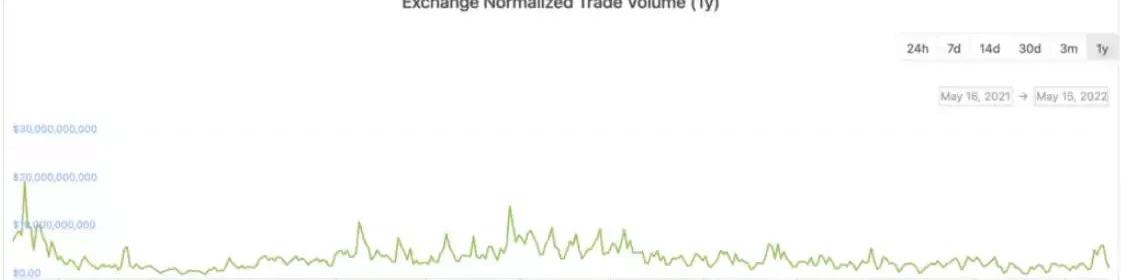

Coinbase近一年来清洗后的日交易量变化

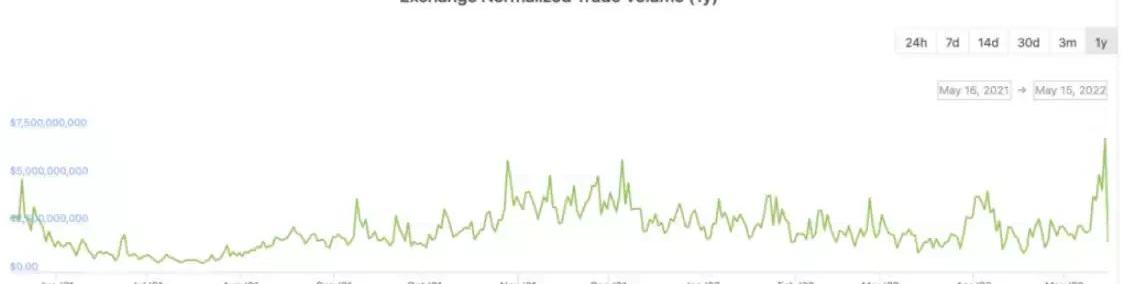

KuCoin近一年来清洗后的日交易量变化

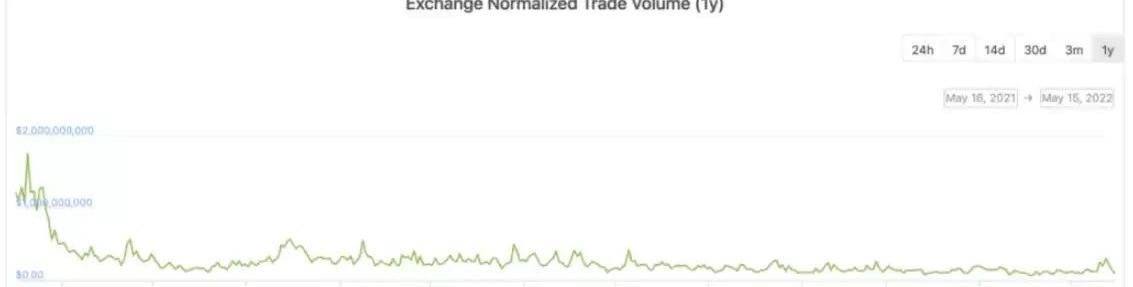

Coinone近一年来清洗后的日交易量变化从这里,一直以来,我认为tokenfund们普遍存在共同的结构性缺陷——太多tokenfund只注重投前判断,却没有好的卖出策略和管理方法,导致「浪费」了大量收益。和VC相反,VC参投的大部分项目会死亡,只有非常少的部分才会涉及到上市,因此二级市场策略可以说聊胜于无,而投后管理和择时退出的重要性相对不如投前判断。而相反,一个好的tokenfund,如何在最恰当的时间点实现收益,可能才是提高performance的根本。如何更宏观的设置卖出策略框架,保证不会手忙脚乱——面对基金portfolio内多达上百种还在多家交易所上listing的Token?如何将一级投决团队获得的项目最新动态信息更好传递给二级卖出团队并做决定?如何将适当的激励给到二级卖出团队?如何保证在24*7的交易市场中找到最好的风控策略?实际上,tokenfund们的收益远不如在业绩报表上的那么惊人——我相信3月底,全球各家tokenfund向LP们汇报的1年期收益表现,和5月中旬所剩下的,可能相差一个量级。有时间的话,下文我会展开进行探讨。第二,项目估值。刚入圈VC们经常会感到困惑,一个crypto新项目,为什么能值两千万、四千万、或者八千万美金?而更直接的,他们会把类似的项目股权估值和币权类比——那么,相对于股权,币权估值究竟是高还是低?答案是,不能这么一概而论。为简化讨论,我们把区块链项目分成三类,分开进行估值区间的探讨:公链:种子轮:3000万-1亿战略轮:6000万-3亿私募轮:1.5亿-6亿公募轮:5亿-10亿应用:种子轮:1000万-4000万战略轮:1500万-6000万私募轮:2000万-8000万公募轮:1000万-1.5亿股权:种子轮:500万-1500万A轮:2000万-1亿B轮:8000万-5亿C轮:2亿-20亿

全球加密货币ETP在11月25日当周遭遇3370万美元净资金外流:11月28日消息,全球加密数字货币交易所交易产品基金(ETPs)在11月25日当周遭遇3370万美元净资金外流,其中关注以太坊的ETP资金外流2100万美元首当其冲,比特币ETP外流1150亿美元,Basket主题ETP和Cardano分别流入约100万美元。2022年迄今,全球加密数字货币ETP流入总额3.095亿美元。(金十)[2022/11/28 21:07:53]

区块链项目不同轮次融资估值对比从上图中可以看出,有三个特点:1、应用型币权项目不同轮次间的估值差异不大,且基本上区间呈现等比例增长的态势。这是因为,币权多轮融资常常在几个月甚至是几个星期内完成,在这段时间内,项目本身的基本面变化非常小,有的只是「影响力溢价」、「资源溢价」,甚至是为了区分不同优先级的投资人而产生的差异。2、公链型币权项目的估值显著高于应用。当然,从我个人角度,现在已经没有属于公链的机会了,在此不做更多阐述。的融资估值是显著低于后期股权项目的。所以通俗的说,币权项目「先贵后便宜」。针对第3点,币权项目实际上是让渡了股权项目未来不断融资的能力从而提前实现了流动性溢价。低融资比例,来换取二级市场更好的上升空间。我们将在下文详细展开。这也是为什么,NFTGo作为一个股权融资的公司,国内tokenfund都对其不甚感冒的原因。因为——参考上图,从估值区间上看,tokenfund们基本上不可能理解1亿美金向上的项目,而且看上去并不适合、也没有发币的打算。但是,事实真的是这样吗?在下一篇文章当中,或许你能发现一些不可告人的隐藏思路。不过,币圈项目有时刻意放低自己的一级市场估值,便是为了获得更多流量和炒作空间,因为只有这样,才能营造足够的势能保证交易所认可其「热度」,更直接来说,相当于用估值来换取流动性。这是一些重营销的币权项目的为了抢占市场的极致打法——用明显低于市场平均数的估值进行早期轮次融资,来吸引更多支持。而这种项目通常都有几十甚至上百家「投资人」。比如,一个项目2000万美金估值,只融15%,但却将额度打散到100个,以在最短时间内让全球的tokenfund以及「社区投资人」们快速理解这个一定能赚钱的,而且奇货可居,所以快点来参与。毕竟,让那些kol和社区能深度和你绑定,持续帮你宣发的关键不是你付出多少钱给他们做市场费用,而是让他们skininthegame,andaneasygame。以及,有些项目公募轮的价格甚至可能和前几轮私募价格倒挂,这和前面所述亦是同理,这种募资行为,其实更像是一种营销方案,当然,释放的额度不会太多。甚至,对于交易所而言,他们基本也都会有生态基金,让他们参投,那和交易所绑定更紧密了,不是更乐见其成。当然,这种项目,肯定没有VC的份儿,tokenfund们常常为了抢这种项目几万美金的「额度」而大打出手,肯定轮不到财务投资了。而自然的,在token融资里,我们往往能看到,项目方占据主动权和谈判优势,往往都是一副,你爱投不投,你想投多也没门,反正不差你一个,这也是币圈项目通过大量分散投资人数量从而降低投资方变卦的风险。叁

身份预言机项目Clique完成300万美元种子轮融资,Sky9 Capital等参投:10月18日消息,旨在连接 Web2 和 Web3 的身份预言机项目 Clique 完成 300 万美元种子轮融资,GGV Capital、Qiming Venture Partners、Alliance DAO、SevenX Ventures、Infinity Ventures Crypto(IVC)、SNZ Holding、Sky9 Capital、smrti lab、Mirana Ventures、DWeb3、Formless Capital、Redline DAO、Mask Network、Puzzle Ventures 等参投。

据悉,Clique 宣布其首个产品为社交预言机,提供对跨各种社交媒体平台的链下用户影响力、忠诚度和贡献的深度分析,这些数据可以被项目方用于空投和白名单、SBT/VC 发行、智能合约操作等。此外,Clique 正在使用 MPC、TEE 和 ZKP 开发隐私保护管道,以增强机密性并确保数据的来源。(Business Insider)[2022/10/18 17:31:02]

第三,参投机构数量。而反过来看,经常被传统创业者和VC们所不齿的是,web3项目,为什么需要一大串投资机构名字?其实,这是本地化的一种必需产物,当一个项目需要以最快速度拓展市场,增大社群粉丝基数,找到在各地区有充分localization能力的基金。而通常,这些基金最强大的特点在于当地人脉、资源和宣发能力。比如,有些名字在币圈的核心圈子里可谓是举足轻重,像越南的coin98,像南美的4SV,但是即使是大部分搞web3项目的人,眼睛往往也只盯着A16Z、Paradigm那几个如雷贯耳的名字,而对其他非英文区国家的发展视而不见。而同样的,我们反过来看,相比于股市最核心的退出路径是IPO——国内A股上市最重要的指标是盈利,纳斯达克上市最重要的是科技,而币圈交易所最重要的是流量。所以,无外乎,有些基金的名字摞成一堆,给外界的信号就非常明晰了——这是一个广受全世界社群欢迎的项目。请牢记,一个web3项目的核心不是公司规模、不是盈利、甚至不是科技,而是社群。所以,一切顺利成章了——你至少需要15-20个名字才能真正建立遍布世界的资源、社群网络,加上一些财务和战略投资者,web3项目有几十甚至实际上近百个投资人,也并不奇怪。肆

币安获意大利监管部门批准注册为加密货币服务提供商:5月28日消息,币安宣布币安意大利已获得意大利监管部门批准,在Organismo Agenti e Mediatori(OAM)注册为加密货币服务提供商,这是意大利关于加密资产立法的要求。

此前消息,币安于2022年5月初从法国AMF注册为数字资产服务提供商,最近在巴林和迪拜获得了许可证。[2022/5/28 3:46:39]

其实对于老韭菜而言,从一个项目对外披露的融资估值和手法上,基本就能猜出它融的是币权还是股权,根本不用看它融资机构。这是一种直觉。所以,反向思考,当我们自己做区块链项目的时候,到底选择币权还是股权融资?或是,更复杂点——先币后股,还是先股后币?下一篇,让我们继续探讨。原地址

标签:TOKETOKENKENTOKbttokenSmartCredit Tokenkraken交易所网址Dingo Token

五一劳动节,黑客和子们也算是勤勤恳恳的“劳模”了。2022仅过了不到半年,对黑客和项目欺诈者来说就已经可以称得上是忙碌且“丰收”的半年了.

1900/1/1 0:00:00May2022,SimonDataSource:FootprintAnalyticsX-to-earnTokenDashboard据FootprintAnalytics不完全统计.

1900/1/1 0:00:00写在前面:独一无二的画风,是项目方创意性与有机性结合的一种宣传方式。PFPNFT的展现形式,不仅能为持有者带来一种社群群体的归属感;又能通过艺术家作品的画风作为项目与玩家之间传递的枢纽,映射到每.

1900/1/1 0:00:00Odaily星球日报译者|余顺遂在部分社区成员就加密货币捐赠的利弊进行长达三个月的辩论后,维基百科背后的运营组织维基媒体基金会将不再接受任何比特币、比特币现金或以太坊捐赠.

1900/1/1 0:00:00作者:念青,链捕手编辑:Demian、谷昱Solana上生态上的NFT势头正起,而作为Solana链上最具爆发力的蓝筹NFT项目“淡定熊”OkayBears也在近期持续大热.

1900/1/1 0:00:00近期,Web3音频流媒体平台Tamago宣布完成100万美元种子轮融资,Block0、BigBrainHoldings、Daedalus、HumanGuild以及MoveCapital参投.

1900/1/1 0:00:00