撰文:0x76本文原本作为一篇讨论PoS公链中无风险利率文章中的典型案例写作,但过程中发现已经完全能够独立成篇,因此单独列出提前发表。Terra可以说是目前加密行业中,金融架构设计最为复杂的公链。其原生稳定币UST的发行与锚定模式也引发了许多激烈的争议。本段我们暂且不去讨论Terra是否为旁氏局的问题,而是重点关注其生态中的两个重要利率:Luna的PoS质押利率与Anchor的UST存款利率。谁才是Terra上的无风险利率?

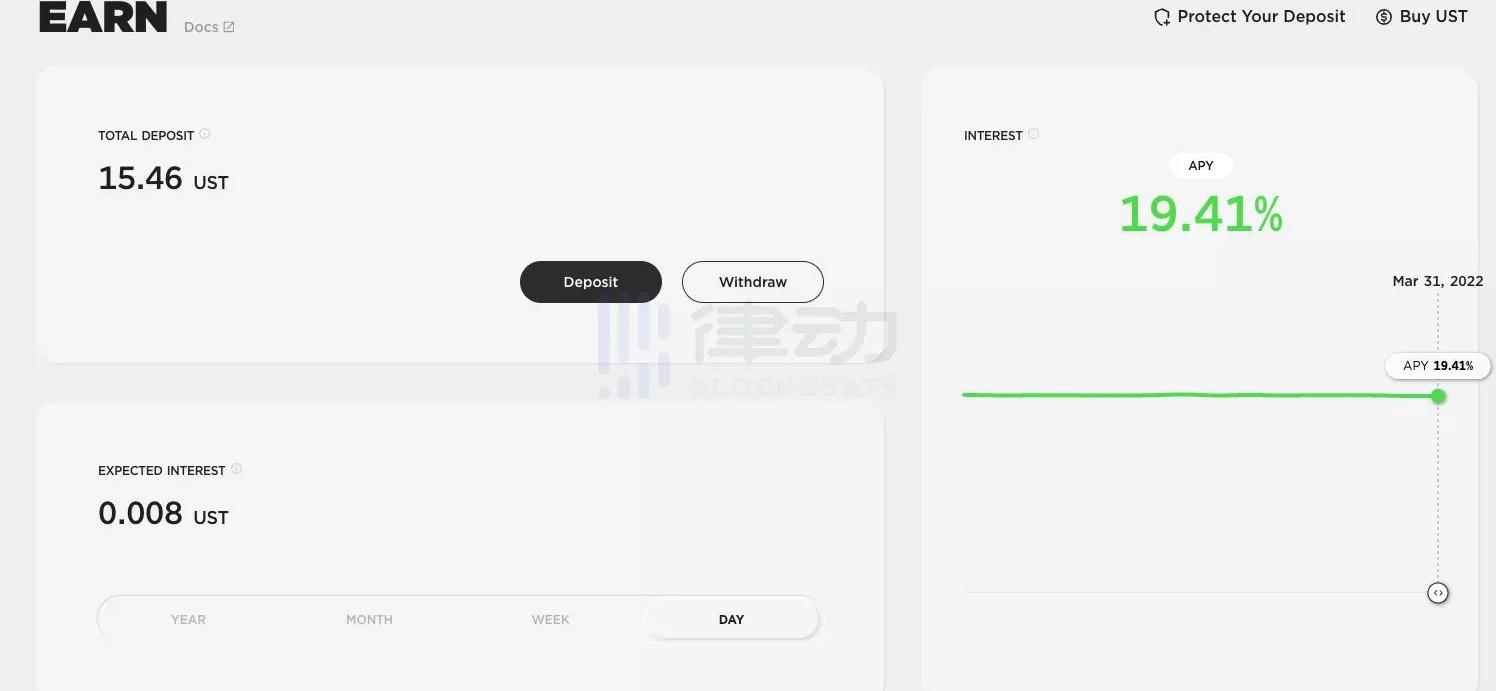

由于Terra的主要目标并不是单纯建立一个智能合约平台,而是发行稳定币UST并促进其采用。因此,Terra的经济模型也与其他智能合约公链明显不同。Terra的原生代币Luna不仅用于支付公链gas费以及参与治理,还需要通过燃烧Luna发行稳定币UST。因此对于Terra来说,其生态中似乎天然存在着两套货币系统,而这两个代币也各自拥有相对独立的利率体系。其中一个是以Terra的PoS质押收益率决定的Luna利率,另一个就是由Terra中著名存款应用Anchor提供的UST稳定币存款利率。目前,Luna的利率约为7%,而UST在Anchor中的存款利率则高达19.4%。

美财政部官员与金融业高管讨论稳定币监管问题:美国财政部官员本周会见了金融业高管,讨论了潜在的稳定币监管问题。美国金融监管机构表示正努力了解加密货币给美国传统金融体系带来的风险和机遇,并计划在未来几个月发布一系列相关报告。本周的会议表明相关工作正在加快步伐。据悉,美国官员在本周的一次会议上询问,如果稳定币变得非常流行,是否需要直接监管。他们还讨论了监管机构应该如何试图降低太多人同时兑换稳定币的风险,以及主要稳定币是否应该由传统资产支持。本周会议收集的信息可能有助于财政部在未来几个月拟定一份有关稳定币的全面报告。 (金十)[2021/9/11 23:17:11]

那么,谁才能够代表Terra生态的无风险利率?依据前文的分析可知,由铸币权担保的PoS质押收益率可以被认为是无风险的。因此,能够在Terra中进行PoS质押的Luna及其收益率显然更适合作为Terra的无风险利率。那么下一个问题便是,由Anchor提供的高达19.4%的UST存款利率,是否也可以被当作无风险利率看待?或者说,Anchor提供的利率是同样由铸币权担保的,还是来自于协议正常的经营利润?甚至有没有另一种可能,就是Anchor不过是一个借新还旧的庞氏局?Anchor是庞氏局吗?

波场TRON五币齐挖“世纪挖矿”目前稳定币USDJ APY达 2366.46%:据官方信息,稳定币USDJ与TRC20-USDT现在可以1:1兑换,参与挖矿的用户可以使用USDJ进行挖矿,目前USDJ的APY是TRC20-USDT的4倍。目前稳定币USDJ已经上线KuCoin、Poloniex、Biki、JustSwap、MXC等交易所。

据悉,TRC20-USDT是Tether公司基于波场网络发行的锚定美元的稳定币,转账速度快、低手续费的特点已经吸引了大批用户,且已经有Binance、Huobi、KuCoin、Gate.io等多家交易所的支持。基于TRC20版本的USDT将大幅提升波场现有的去中心化应用生态系统,带来更高的整体价值存储和更强的去中心化交易所流动性,并为企业级合作伙伴与机构投资者提供更便捷的区块链入口。JUST 是一个双代币系统。第一个代币 USDJ 是按 1:1 的汇率与美元挂钩的稳定币,是通过 JUST 的 CDP 门户抵押 TRX 产生的。[2021/3/8 18:26:06]

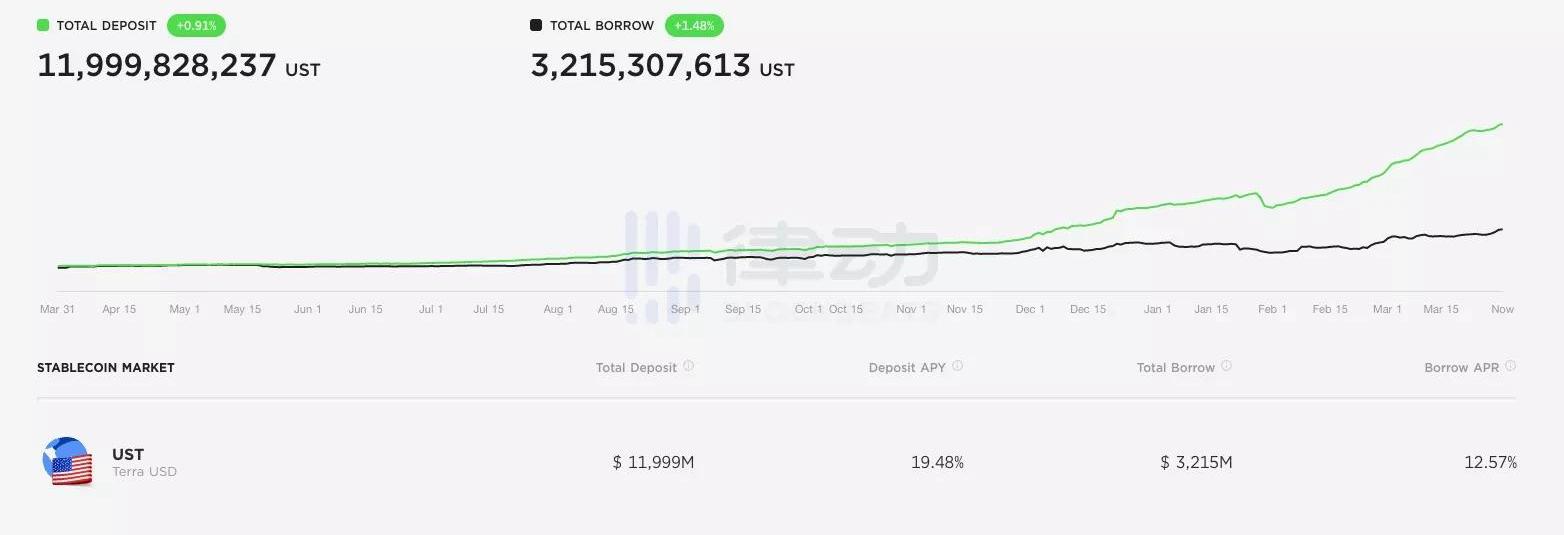

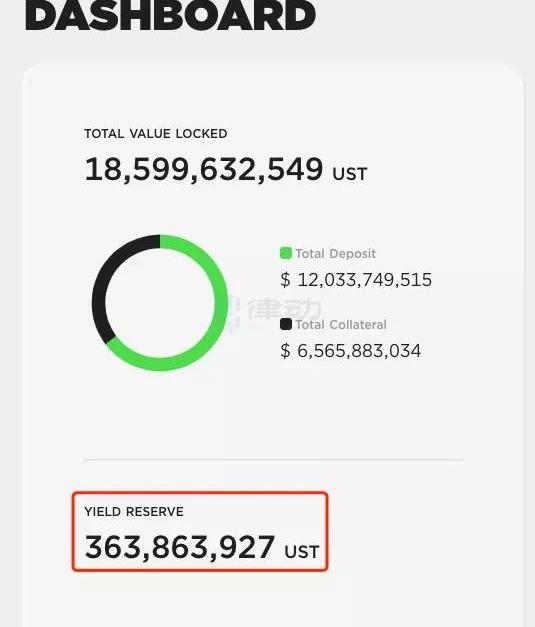

长期保持向存款人支付接近20%的稳定币收益率,即使在加密行业,也是明显不可持续的。那么,Anchor到底是靠什么机制才能维持这种畸形的收益水平?要回答这个问题,我们首先需要一个适当的分析框架。目前主流的加密经济系统基本可以分为两类,一类是协议直接掌握系统内原生货币的铸币权,且其铸造的代币在经济系统中被作为主要支付手段,比如公链、链游等经济系统。这类经济系统由于涉及货币的发行与回收,因此十分类似现实世界中的国家经济体,因此对其进行分析也需要使用较为复杂的宏观分析框架。而另一种经济系统便是诸如Anchor或Lido这类应用,其基本的业务模式,是通过吸纳系统外部的资源,并对其进行管理增值进而获得利润。这类经济系统并不掌握对系统内结算货币的发行与回收权,因此更类似于传统的以盈利为目标的公司。因此如果要对这类应用进行分析,可以直接套用经典的财务分析框架,也就是通过资产负债表与利润表对其进行描述。当然有人会说,Anchor协议也发行了自己的原生代币ANC,也具有货币发行权。没错,但这些代币并不会参与到Anchor所经营的主营业务,也就是对UST的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。换个角度说,如果没有ANC代币的参与,Anchor的UST存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC并不是Anchor业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。ANC存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。下面,就让我们直接通过传统的利润表,分析一下Anchor存款收益的构成。1.Anchor的成本Anchor最大也是唯一的成本,就是向存款人支付存款利息。这里我们以3月31日的数据为例进行计算,目前Anchor中UST的存款规模约为120亿UST,存款利率19.4%,因此Anchor每日的成本支出约为640万UST。

The Block研究总监:今年稳定币链上总交易量将超过1万亿美元:The Block研究总监Larry Cermak发推称,今天或明天的某个时刻,今年稳定币链上的总交易量将超过1万亿美元。今年稳定币经历了绝对疯狂的增长。其中73%的交易量来自Tether,15%来自USDC,7%来自Dai。[2020/12/22 16:09:07]

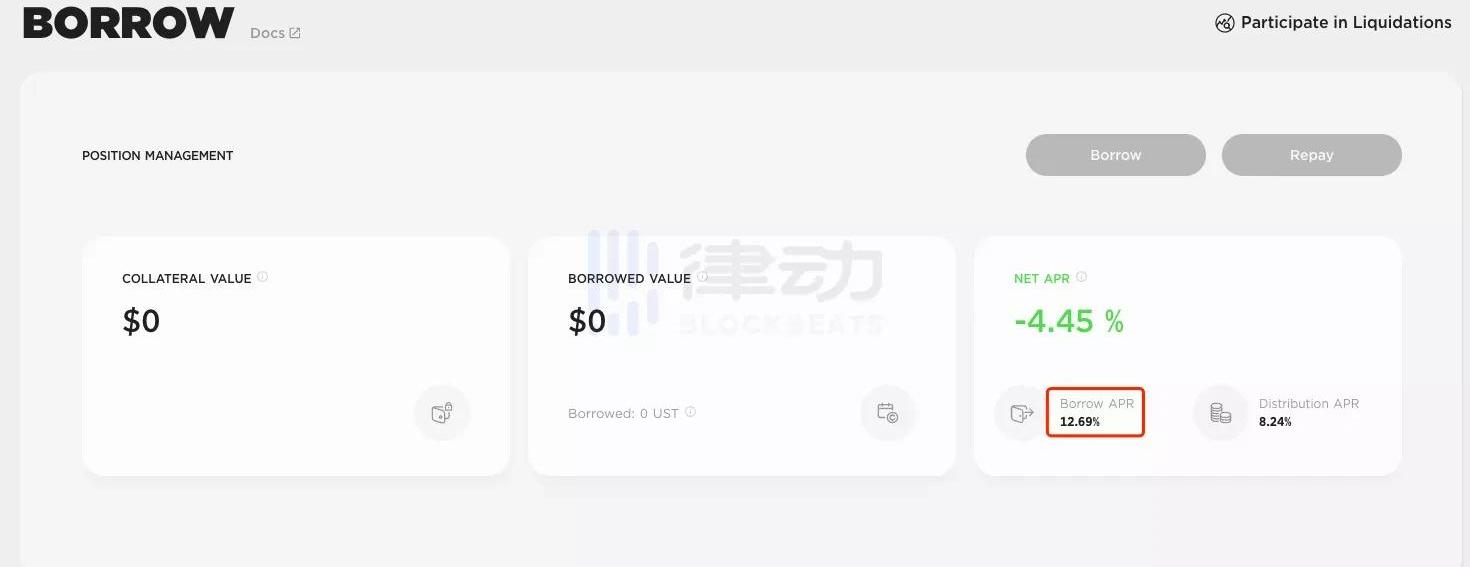

2.Anchor的收入而Anchor的收入端则包含两个部分,其中一个是Anchor对外放出贷款从而收取的贷款利息。

从以上截图中我们可以看出,从Anchor中贷出UST需要向Anchor支付的利率为12.69%。当然,贷款人由于会收到ANC代币,因此其实际贷款成本只有4.45%。但这些补贴只是降低了用户的成本,对Anchor的协议收入并无直接影响。因此,Anchor的每日利息收入依然为321亿UST*12.69%/365,约等于111.8万UST。Anchor的另一部分收入则来源于贷款人质押到Anchor协议中的抵押物,也就是流动性质押凭证bLuna等在抵押期间产生的收入。

动态 | Tether的末日远未确定,其他稳定币短期内难以取代USDT:据The Block消息,尽管出现了Bitfinex事件,但其他稳定币似乎未能威胁到USDT,高频交易员们认为除USDT外目前仍没有其他可用的选择。B2C2创始人Max Boonen和DV Chain首席财务官Paul Bialobrzewski持有相同观点,即Tether的末日远未确定。Tether是最早发行稳定货币的公司之一,USDT已经与市场上的许多其他币种组成交易对。因此,至少在短期内,(其他稳定币)很难取代它们。[2019/5/3]

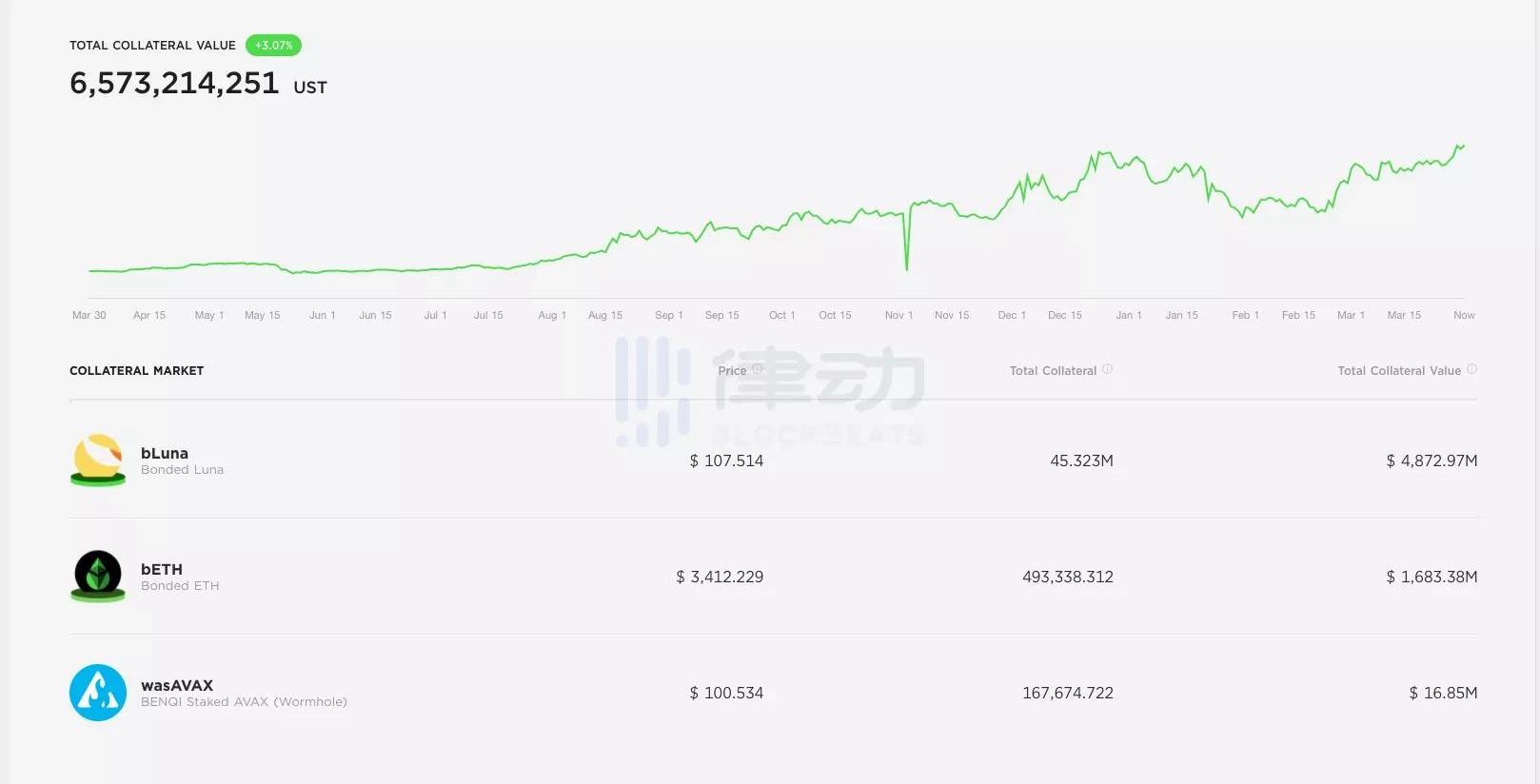

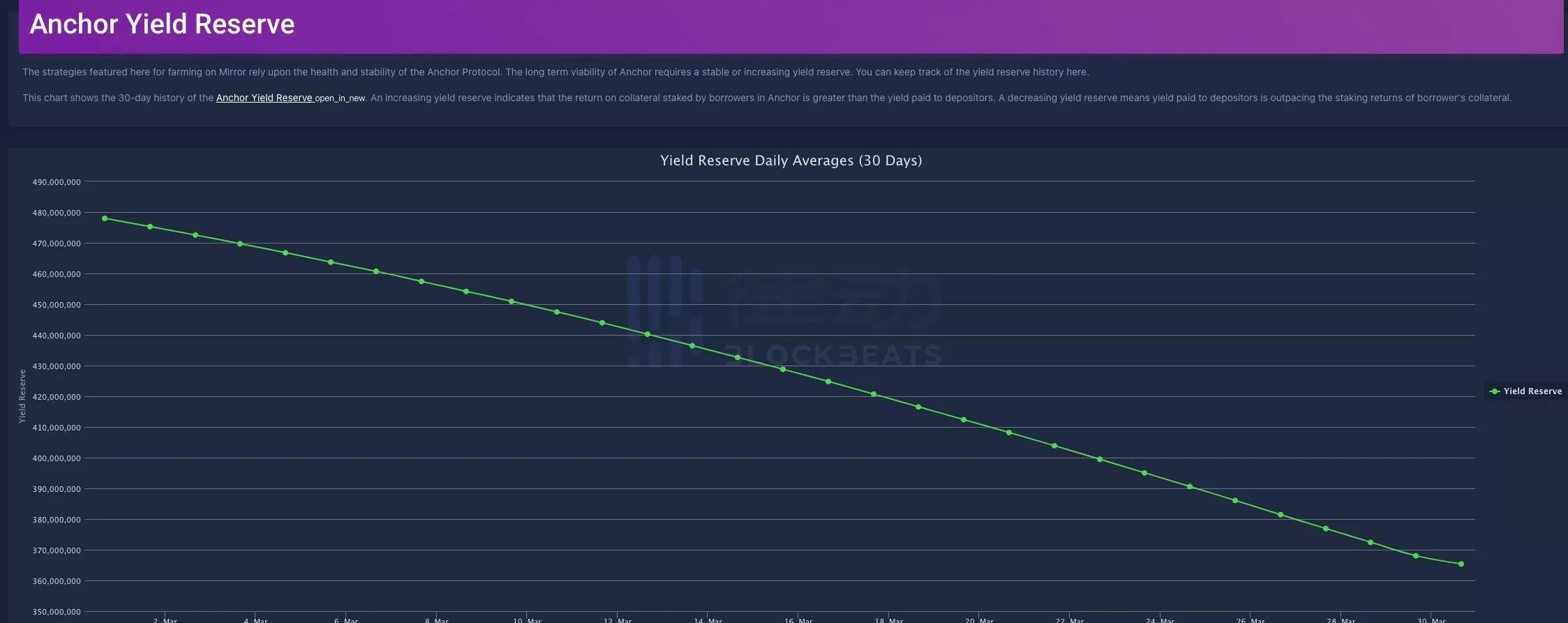

我们依据Anchor仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为/365,约等于110万UST。另外从这些数据也可以看出,作为Anchor的主要收入来源,目前Anchor支持的三种抵押物所能产生的利率都没有超过10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。经过刚才的统计,我们最终可以得出Anchor每日的净经营利润为111.8万+110万-640万,约等于-418万UST。也就是说,目前Anchor每天要亏掉400多万美元以维持业务的正常运行。那么紧接着的问题便是,这些钱从哪来?要知道Anchor本身是没有UST铸币权的,如果不能通过印钞向整个系统征收铸币税,那么弥补亏损的途径就只剩下借新还旧,以及从系统外部获得补贴,而这也是决定Anchor基本性质的关键一环。不过好在,Anchor选择的是后一种方式,也就是通过外部补贴建立储备池,来弥补每天的经营亏损。该补贴储备池于去年建立,初始资金约为7000万UST。在这部分资金被消耗殆尽后,Terra官方又于今年2月对其进行了第二轮共约5亿UST的注资。截至目前,该账户资金余额仅剩3.6亿美元。按照目前的烧钱速度,大概只能再支撑3个月。

动态 | Pax在稳定币竞争中领先 市值超过4100万美元:目前,Tether的主要竞争对手是Paxos Standard的PAX,它与美元挂钩,使用的是Ethereum ERC20协议。根据CoinMarketCap的数据,PAX目前的价格为1.01美元,目前市值为4194万美元。[2018/10/22]

因此,目前Anchor存款用户收到的高达19.4%的利息里,其实只有大约6.7%来源于Anchor通过经营借贷业务产生的收入,而余下的12.7%的收益,则全部来源于Terra财政部通过转移支付而建立的补贴资金池。因此对于Anchor的储蓄用户来说,这就是一个通过减少UST流通量以换取Terra财政补贴的金融游戏。对于每日补贴的消耗量,读者可以通过这个网站更直观地对其进行监控。

最后我们再花一点时间,回答一下Anchor所提供的UST利率与Luna的利率到底有什么本质不同。简单地说,Anchor的利率源于商业利润与补贴,很像大型央企为了承担国家阶段性的战略任务而主动承担亏损,并通过财政部的不断注资维持运营。因此,Anchor的利率本质上属于商业信用外加公链财政部的隐形担保。而Luna的收益率则完全由铸币权提供保障,反映的是Terra这条公链的主权信用。因此,对于本文最开始的那个问题,现在我们可以给出一个明确的答复,那就是:Anchor并不是一个简单的庞氏局,但是Anchor当前的经营模式显然不可持续。Anchor的终局是什么?

Anchor目前的模式显然是不可持续的,但是Anchor的未来将会走向哪里,却也不是Anchor自己能够决定的。上文提到,Anchor现阶段存在的主要意义,便是配合Terra团队达成阶段性的战略目标。而这个战略目标,就是在Terra找到UST真正的主要使用场景之前,做好UST的蓄水池。如果后续UST的推广较为顺利,则Anchor便可以逐渐减少补贴,降低存款利率,逐渐向市场释放UST的流动性。而如果UST的推广不够顺利,则Anchor为了防止UST发行量与Luna的代币价格进入死亡螺旋,就必须继续采取高额补贴的方式回收流动性,而这也是目前Terra被诸多人质疑为庞氏创新的主要原因。因此,从目前的发展阶段来看,Terra显然是采取了以空间换时间的战略来逐步推广UST的使用范围。不得不说,这是一种设计极为精巧同时也相当大胆的战略选择。但是在通过Anchor换取的有限时间内,Terra能否为UST找到真正适合的使用场景,才是今后一段时间考验Terra团队的核心命题。而对这个关键命题的解答方式,也将最终决定Terra到底会成为伟大的金融创新,还是终将走向崩盘的又一个区块链局。虽然目前我们依然不敢轻易预测Terra的结局,但是按照目前Anchor储备金的消耗速度,我们大概率会在今年等来这个金融游戏的破局时刻。

标签:ANCCHOHORANCHORSoju FinanceCHORSE币CryptoHorseAnchor Neural World

相关阅读:从四大注看MulticoinCapital的成功之道 每个风险投资家都希望成为逆势投资者。许多Medium文章和Twitter帖子都是为了追求这个令人梦寐以求的名声而写下的.

1900/1/1 0:00:00ETHGlobal是全球最大的以太坊社区之一,在世界各地举办黑客马拉松比赛,通过以太坊基金会以及其他赞助商的支持让具有创新性、颠覆性的项目能够快速的创建.

1900/1/1 0:00:00“十三年前,一位匿名的BitHero创建了一个很不起眼的加密货币。它从一个很小的圈子开始传播,最终一步步改变世界,它就是Bitcoin.

1900/1/1 0:00:00概览2020-2021年去中心化金融(DeFi)爆发,而DeFi的价值主要沉淀在DEX。根据defillama最新的数据显示,截至2022年4月DeFi市场的总锁仓价值为2095.2亿美元,环比.

1900/1/1 0:00:002021年11月,有着“加密行业PayPal”之称的MoonPay宣布完成了5.55亿美元的A轮融资,由知名对冲基金及风险投资公司TigerGlobalManagement和Coatue领投.

1900/1/1 0:00:00“基于PlaytoEarn的经济模型,衍生出来MovetoEarn,也引发了各种XtoEarn的狂欢。一起盘点各种类型的XtoEarn模式,以及探讨一下XtoEarn的未来发展方向.

1900/1/1 0:00:00