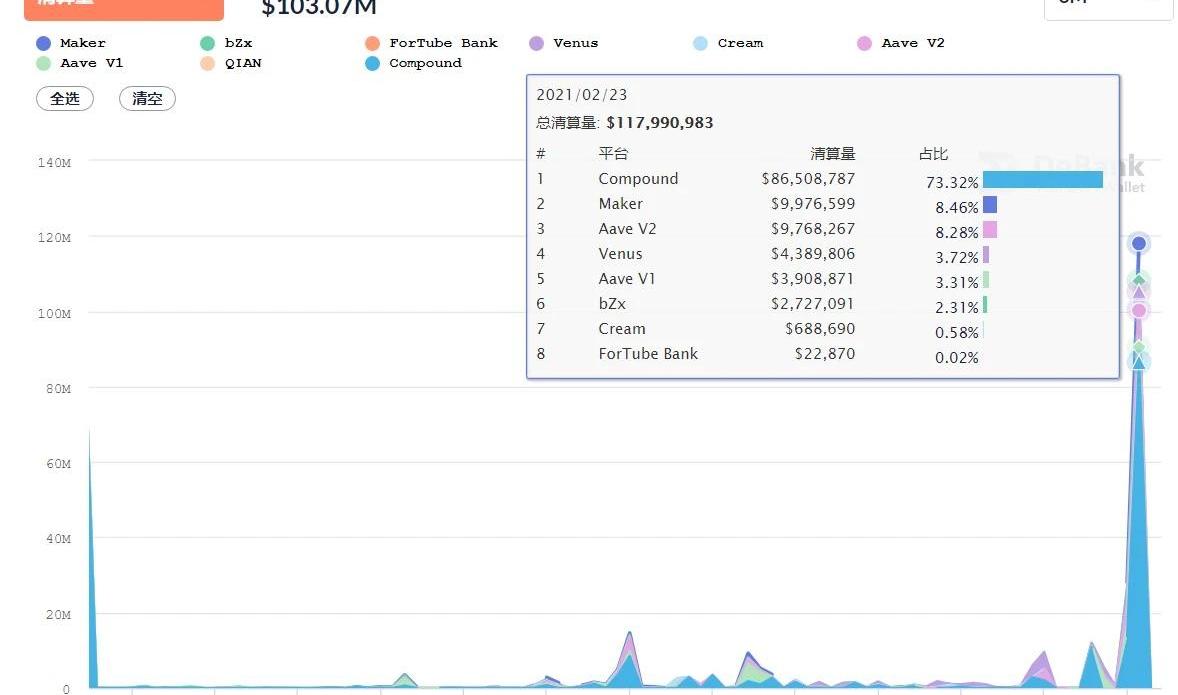

2021年春节假期刚刚结束,伴随着数字货币行情的深度回调,全网因价格剧烈波动而爆仓的金额逾37.41亿美元,超过“3.12”的历史纪录,DeFi世界的杠杆清算量也随之达到新高——1.17亿美元,DeFi大规模爆仓的波及面已经明显迈向新量级,进入一个全新的发展阶段。

与此同时,自从去年“DeFi盛夏”以来,以bZx、Harvest等为代表的智能合约安全事件也日渐频发,据慢雾科技不完全统计,2020年全年智能合约及代币安全事件达54起,造成的损失动辄以数十万美元计,总损失逾2.5亿美元,安全问题始终是高悬在DeFi发展头顶上的那柄达摩克里斯之剑。在加密市场尤其是DeFi世界体量不断膨胀的背景之下,针对价格波动、合约安全等极端情况,DeFi保险的必要性和需求逐步凸显,赛道面临关键的十字路口,无疑正处在质变爆发的前夜。DeFi下半场的稳定繁荣,离不开“保险”的保驾护航

保险是一个成熟的金融市场里必不可少的组成部分,尤其是在一个体量飞速膨胀的早期金融市场,它能够让投资者付出非常低的成本,然后在出现各种意外损失时得到经济补偿。自从去年的DeFi盛夏之后,涵盖DEX、借贷、衍生品、固定收益、算法稳定币、资产合成、聚合器等各赛道的发展层次越发多元化,DeFi的总锁仓量也随之一路突飞猛进,从2020年年初的8亿美元飙涨到如今的500亿美元左右。特别是DeFi自身的无边界属性和可组合特性,在为这个“乐高世界”提供了足够的想象空间与可能性之余,也带来了诸多比传统金融更不可测的风险,“闪电贷”就是其中的典型代表之一,所以500亿体量的复杂且多层次的去中心化金融市场,日益需要丰富的对应保险服务为其保驾护航。

Gearbox将于几日后发布启动Token的提案,预计12月上旬实现Token可转移:11月18日,据官方消息,DeFi可组合型杠杆协议Gearbox Protocol将在几日后发布关于启动Token GEAR的提案,提案执行和Token可转移性预计会在12月上旬实施。根据此前的一份提议,Token发行会分为两个阶段,第一阶段为通过Gnosis Auction拍卖售出1.5亿枚GEAR,起拍价为0.015美元,拍卖将持续3天;第二阶段为在Balancer建立一个流动性池,并启用GEAR可转移性,Gnosis Auction中筹集的全部资金将转换为ETH,并与等价值(根据Gnosis拍卖定价)的GEAR配对,并存入Balancer上一个新的50/50流动资金池。[2022/11/18 13:20:49]

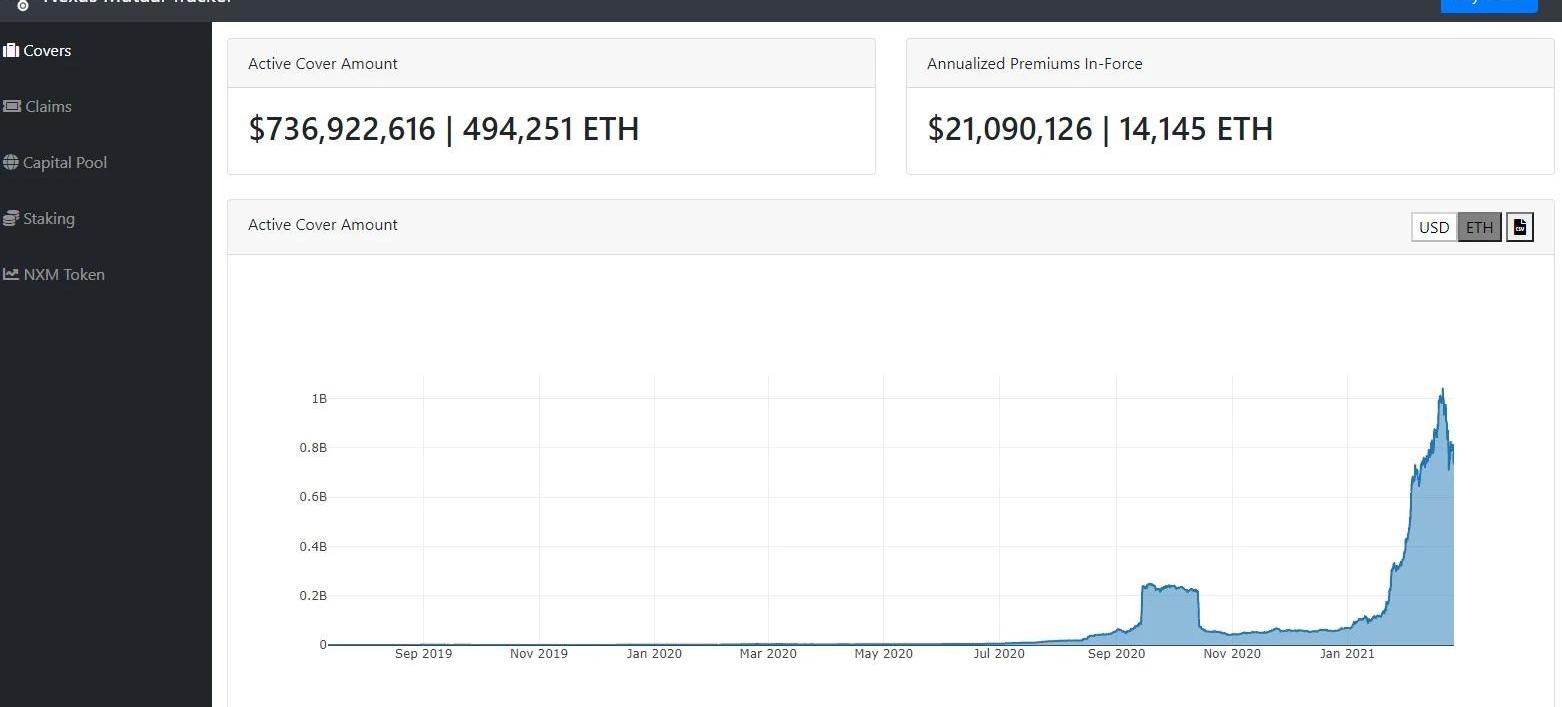

而作为DeFi保险赛道的“鼻祖级”项目,NexusMutual算是最先试水“DeFi守护人”角色,也属于传统保险的“区块链化”——它采用传统保险的共保模式,由精算师根据项目的各项指标作为参数综合考量,设置一个保费的费率,收集保单持有者资金,会员形成共同体以风险共担,并共享保费收益。这种传统互助保险模式经过了主流传统金融足够的市场和时间考验,NXM也确实是目前承保金额最大的DeFi保险平台——承保金额2100万美元,覆盖产品价值约7.36亿美元,遥遥领先。不过在NXM的具体使用中,用户需要通过KYC审查,然后购买NXM成为会员,整体的索赔及机制偏向于中心化保险的链上复刻,是很典型的“区块链版相互保”。除了先发优势,没有足够有护城河效应的创新壁垒,对于DeFi用户的低门槛使用并不具备优势,在一定程度上限制了其后续的发展。

中国农业银行官网已恢复其午后发布的“关于禁止使用我行服务用于比特币等虚拟货币交易的声明”内容:中国农业银行官网已恢复其午后发布的“关于禁止使用我行服务用于比特币等虚拟货币交易的声明”内容。[2021/6/21 23:53:53]

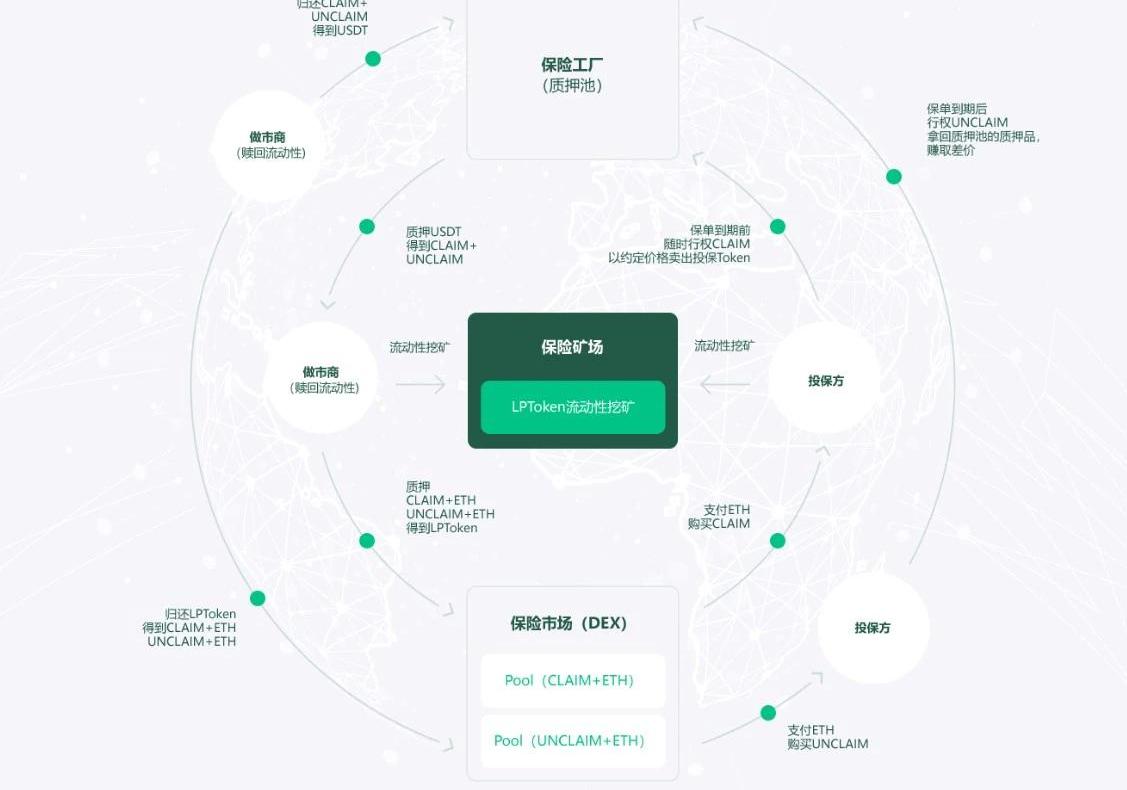

而Cover则属于区块链的原生保险,和NXM那种传统的“风险共担型保险”完全不同,是“去中心化点对点保险”,通过保险双代币运行机制,把每个项目的保费以类似期权的形式完全交给市场来自由定价:Cover保险市场上分有同质化代币CLAIM和NOCLAIM代币,其中CLAIM代表保险需求方的索赔权,NOCLAIM代表保险提供者的权利,1CLAIM代币+1NOCLAIM代币≈1抵押品。l若发生索赔,1CLAIM代币≈1抵押品,NOCLAIM代币归零;l若到期不发生索赔,1NOCLAIM代币≈1抵押品,CLAIM代币归零;Cover的这种二元期权式设计给DeFi保险打开了全新的方向,让整个市场耳目一新,其池子资金也很快从冲刺到上千万美金,成为去中心化保险中的佼佼者。

Rari Capital被盗2600枚ETH后发布补偿计划:据官方消息,DeFi 智能投顾协议 Rari Capital (RGT)在遭受攻击后发布分析报告和补偿计划称,黑客共从 Rari Capital 以太坊资金池中窃取约 2600 枚 ETH,约合 1000 万美元,占据该资金池的 60%。Rari Capital 表示,DAO 目前仅持有 RGT 供应量的 1%,不足以纾困平台用户。5 个月前通过的提案 RIP-1 中,预留了 200 万枚 RGT 用来扩大团队规模,目前所有协议贡献者选择将这批代币返还给 DAO,用来补偿受攻击事件影响的用户,以及协议未来贡献者。接下来,用户可以向 DAO 提出补偿方案。另外,Rari Capital 将在之后检查集成协议的安全性、进行更多审计,采取防止在同一区块中进行存款和取款以及提供故障保险等措施。[2021/5/10 21:42:49]

可以发现,相对主流金融市场中的保险而言,DeFi保险处于非常早期的发展阶段——NXM、Cover这两个明星头部项目的保单总额加起来也才3000万美元左右,保单覆盖面方才突破10亿美元,只占整个DeFi市场体量的2%,一切都才刚刚开始。经历了2020年的DeFi保险赛道上各明星项目,也算走完了一波自发试错的迭代过程——传统金融世界里的保险公司互保、链上二元期权的全新设计等等,各有特色,又各有短板。作为DeFi保险赛道的后起之秀,新型DeFi币价保险协议ISMProtocol通过吸取各家优点的后发机制设计,倒颇让人眼前一亮。ISM的聚合型创新玩法,能否在保险赛道后发先至?

EasyFi遭黑客攻击后发布临时补偿计划:据官方消息,DeFi借贷协议EasyFi为Polygon协议用户发布临时补偿计划。1.按快照补偿每个地址的贷方/存款人净余额的100%。 2.Polygon快照区块高度:13464478(被黑前)。3.用户将分两部分获得资金,预先支付25%;4.用户存入的总额的剩余75%以EZ(IOU)支付,由EASY V2代币EZ按1:1比例担保。此前消息,Easyfi遭受黑客攻击,被盗600万美元稳定币以及298万个EASY代币。[2021/5/8 21:36:15]

ISM并没有像NXM那样复刻传统的共同保险模式,而是采用了类似Cover的双token模型结合期权玩法的二元期权设计——“承保方和投保方都有Token代表,并且可交易”,同时也创新借鉴了类似Opyn的“担保期内用户随时可以行权的期权担保”方式,实现了完全“点对点”的去中心化币价保险。

具体产品逻辑上,在ISM的双token模型中,用户抵押一个单位的抵押品,选择被投保币种和某个价格,生成两个代币:承保Token和投保Token,1UnclaimToken+1ClaimToken≈1单位抵押品。ClaimToken的持有者权益是在保险到期之前,通过ClaimToken以约定价格卖出1个单位的被投保币种。UnclaimToken的持有者权益是可以在保险到期之后,通过UnclaimToken,拿回1个单位的被投保币种或对应的质押品:l在担保时间没有到期前,用户可以通过ClaimToken+UnclaimToken,换回一个单位的抵押品;l在担保时间到期后,ClaimToken归零,用户可以通过UnclaimToken,换回一个单位的抵押品;l在担保时间到期后,可能出现有一部分用户卖出了ETH,一部分用户没有卖出的情况。担保池中就存在ETH和稳定币两种代币。用户通过UnclaimToken换回抵押资产的时候,根据担保池中的比例换回两个资产回来;而且ClaimToken和UnclaimToken是可以进行交易的,这也是ISM的核心功能,所以实质上购买ClaimToken相当于购买了保险,一旦保险期内币价跌破担保价格,保险的购买用户可以通过ClaimToken和投保的代币,以担保价格卖出抵押品;购买UnclaimToken相当于承保,当保险期内币价未跌破担保价格,可以提取抵押品。这种二元期权的设计,相比于NXM那种传统保险公司“收集保单持有者资金,会员形成共同体以分担风险,并共享保费收益”的模式,通过引入承保token和投保token,赋予了用户的投保、参保权利以流动性,所以用户参与、退出的形式都更为灵活。同时ISM专门安排了二者的流动性挖矿,在为大家提供获取ISM收益的同时,也相当于为投资者参与引入了对冲机制——普通人可以通过对相同单位的ClaimToken和UnclaimToken分别做流动性挖矿来免除币价上涨下跌的风险。

现场 | NEO创始人达鸿飞:可能在几个月后发布NEO 3.0:金色财经现场报道,NEO DevCon 2019开发者大会今日在西雅图举行,NEO创始人达鸿飞表示,可能将在今后几个月或者更长的时间发布NEO 3.0,总之是非常谨慎的去迭代。 在架构、层次、共识、功能、安全等方面将进行迭代,所有将基于NEO原生的智能协议。NEO基金会将更好的促进NEO的治理,专注于战略和金融。其中包括:1、资金上将更加的健康,更加透明的决策和财务报告;2、进一步的公示阶段去中心化;3、优化发展进程;4、加快生态建设;5、创建新的架构。[2019/2/17]

也就是说:1.普通人可以通过对相同单位的承保token和投保token分别做流动性挖矿来免除币价上涨下跌的风险;2.有保险需求的人只需要在市场中买入投保token对自己的资产进行投保,这样就实现了对币价的保险,更加贴合保值的方向;3.同时而一些聪明的市场预测者,可以凭借自己对市场的预测在合适的实际买入承保token获得保费利润;所以在ISMProtocol中,可以理解为有对应3种核心角色,分别是做市商、保险需求者、保险提供方。做市商、保险需求者很好理解,保险提供方则是作为调节市场的存在:当预测市场可能会来临风险时,可以提前成为保险提供方,购买索赔代币,收取CLAIM和UNCLAIM代币,然后当需求增加时再进行溢价出售,仅为NOCLAIM代币提供流动性。综合来看,ISM由此来看在机制设计的完善度上颇有后发先至的味道——针对NXM这类传统共同保险的模式进行全新设计,同时吸取Cover的二元期权设计优势,通过三方设计实现了较好的全新保险机制设计。目前来看,在DeFi保险赛道的产品中,ISM算是木桶效应最突出的一款创新产品。ISM有哪些值得关注的参与机遇?

并且在ISM的机制设计中,其实做市商、保险需求者、保险提供方都可以找到各自定位的参与机遇。首先,有保险需求的人可以在市场中买入投保token对自己的资产进行投保。且在平台投保时,无须KYC,只需要在DEX上买入特定协议的CLAIM代币即可,实际上是购买了一份美式看跌期权,投保人可以在保险到期前的任何时候行权,以规定的价格出售自己所投保的Token。而做市商存入稳定币抵押品,收到CLAIM和UNCLAIM这两种保险代币,然后为这两种代币提供流动性,就可以赚取提供流动性的做市收益和挖矿的补贴收益。另外保险提供方也可以借助对冲机制获利——获得CLAIM和UNCLAIM代币之后卖掉投保token,持有承保token到保险到期,这样能获得额外收益了。

同时针对2020年流动性挖矿项目抛压泡沫严重的前车之鉴,ISM专门设立了回购计划,通过两个方式进行泡沫消除:1.手续费收入。用户质押铸造后,在到期行权是将收取2%的手续费;2.机池收入。用户质押稳定币铸造,平台会使用用户抵押的稳定币,在DeFi项目中挖矿,获得机池收益;目前在以太坊整体受限于交易费用和可扩展性的背景之下,BSC、HECO等交易所公链生态几乎扮演了以太坊“另类Layer2”的核心角色,因此ISM处于自身生态布局及用户可用性考虑的角度,也是多公链布局:波卡、以太坊、HECO“三驾马车”齐头并进。从这个角度讲,ISM分别作为波卡、HECO链上的保险产品,也极有可能成为赛道龙头分享对应的估值红利。

以传统金融世界做映射的话——和银行、证券、基金一样,保险是金融领域的“四大天王”之一,“DeFi保险赛道”注定会成为DeFi版图中的关键一块,尤其2021年,伴随着DeFi的体量和玩法不断膨胀创新,DeFi保险赛道在2021势必会呼唤更具进化姿态的创新产品出现,并且以传统金融市场的保险覆盖率做映射对比,至少还有十倍的增长空间。所以目前虽然有NXM、Cover等明星产品不断迭代,但格局还远远未定,整个DeFi世界的保险赛道叙事方才刚刚开始。ISM究竟能在接下来的DeFi及DeFi保险盛宴中扮演怎样的角色,让我们拭目以待。

标签:TOKTOKEKENTOKENWHC TokenmanitosupertokenCoinSale Tokenimtoken

作者|秦晓峰编辑|郝方舟出品|Odaily星球日报一、整体概述根据周五在美国证券交易委员会提交的文件,自从二月份成立以来,GalaxyDigital的机构级以太基金已有五位投资者加入.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,Odaily星球日报经授权转载。篮球传奇魔术师约翰逊在公牛队有未来.

1900/1/1 0:00:00编者按:本文来自吉时通信,Odaily星球日报经授权转载。摘要火币科技获批香港首家主动投资策略虚拟基金,加密货币市场与传统金融加速融合.

1900/1/1 0:00:00编者按:本文来自Cointelegraph中文,Odaily星球日报经授权转载。纽约总检察长LetitiaJames建议加密货币行业的成员和投资者保持警惕,不要参与非法活动或成为非法活动的受害者.

1900/1/1 0:00:00头条鲍威尔:今年美联储将与公众就数字美元展开接触美联储主席鲍威尔表示,今年将是美联储与公众就数字美元展开接触的一年。美联储将关注有关数字美元的“挑战性”政策和技术问题.

1900/1/1 0:00:001月15日,2020年度的ACMFellow名单正式公布,其中包括2015年图灵奖得主、Findora高级研究院高级顾问WhitfieldDiffie.

1900/1/1 0:00:00