(图片来自:flickr.com)“我认为利率的作用是保持均衡,不是在新资本商品的需求和供给之间,而是在……对流动性的需求和满足这种需求的手段之间。”—孟德斯鸠自从1929年股市崩盘以来,美国人就清楚地理解了“流动性为王”这一短语,2007年的金融危机,就是很多人印象中的第一次。几乎每个市场都发生了毁灭性的损失,而损失最明显的,是本应最安全、由政府保护的市场——房地产。加密货币诞生于这场危机的灰烬中,其承诺了不受审查,且供应量不能被政府肆意操纵的货币。然而,今天,加密货币世界正生活在由中心化和去中心化的场所所提供的大量杠杆中。这种杠杆作用通常是以成本为代价的,即当市场状况失控,保证金要求充斥交易所、托管方和智能合约时,流动性就会不足。为什么人们需要这么多杠杆,是什么导致了这些流动性紧缩?为了探讨这些问题,本文将集中讨论去中心化金融协议和权益证明网络代币的杠杆,后者通常被称为质押衍生品。我们假设,很多杠杆加密货币产品看起来像2008年金融危机的元凶。我们进行这一比较的动机,并不是谴责DeFi或PoS,而是指出这些协议能够做得更好的具体机会。但我们也假设,如果不加以控制,同样的风险很可能会在加密市场出现。特别重要的是某些市场参与者成为“大到不能倒”的风险,但在加密货币世界中,什么东西可能大到不能倒呢?想象一个世界,币安对其管理的链上资产,由于发生大量借款而被过度利用。随着这些资产开始大量清算,币安可以推动采用DAO式的分叉,以使自己免于清算。这类似于2007-2008年金融危机后的救助行为。我们试图在我们最近的关于衍生金融工具的论文中,对这些风险和其他风险进行建模。我们不仅讨论了PoS网络,还讨论了DeFi协议,并将其特征与传统证券化结构中的特征进行类比。...什么是质押衍生品?

首先,让我们了解为什么存在质押衍生品。PoS币的目标是用锁定的加密资产提供的安全性,来取代消耗能量的工作量证明的哈希工作。PoW迫使矿工"锁定"能源和硬件,而PoS则迫使参与者锁定资金。但它们有什么不同呢?关键区别来自流动性限制。为了确保网络具有活性,PoS网络迫使用户长时间锁定自己的权益。通过将资金锁定起来,当验证者执行恶意行为时,网络就可以执行惩罚,这被称为罚没。例如,如果网络需要99.999%的时间使节点处于联机状态以确保活性,则可能会在选择要生成的区块期间,罚没那些不处于联机状态的验证者。另一方面,PoW矿工通过在挖矿硬件上花费前期资本来锁定资金的“权益”,他们在获得大笔奖励和费用时会偿还这种成本。鉴于硬件的前期成本,矿工在等待分期偿还机器并获得利润时往往会遇到流动性问题。如果说矿工的开支增加了,他们可能不得不借现金来支付电费。目前,矿工通过赚来的币来进行抵押借款。从理论上讲,他们可以将其挖矿硬件用作借入现金的抵押品。然而,AniccaResearch的LeoZhang在撰写报告时表示,挖矿市场的二级市场很弱,这使得放贷者不敢接受矿机作为抵押品。取而代之的是,矿工直接抵押他们的币来进行借款,这是BlockFi和Nexo等贷款机构提供的杠杆率激增的主要原因。在比特币中,矿工每100个区块收到一次赢得的币,因此币很容易获得。相比之下,这在权益证明网络方面很难做到,因为很多协议通常规定了PoS币要被锁定数周甚至数月的时间。为了让PoS验证者获得与PoW矿工类似的流动性,开发者提出了质押衍生品。这些衍生品让你通过发行一种由你锁定的权益为抵押的合成资产来借款,从而为参与者提供部分流动性。合成资产的定价,应确保其价值永远不会超过标的借入资产,并在借款人违约时失去价值。在最简单的情况下,当验证者被大幅罚没并低于最低抵押水平时,就会发生违约。然后,网络将占用验证者的权益,并根据需要重新分配。

Zhu Su:《大空头》作者将SBF描绘成《星球大战》主角,CZ则是头号反派:12月28日消息,三箭资本创始人Zhu Su发推称,他4月份曾在巴哈马参加一场晚宴,当时FTX创始人SBF、《大空头》作者Michael Lewis、加拿大投资人Kevin O'Leary和前白宫通讯联络主任Anthony Scaramucci等人在场。

Zhu Su表示,Michael Lewis花了几个月的时间为SBF写传记,将他描绘成Luke Skywalker,并将CZ描绘成Darth Vader。现在那些在SBF身上三倍下注的人可能已经陷得太深了,或者已经花掉了受贿的钱。他们现在醒悟也不晚,像Michael Lewis这样的人曾经创作一些好作品,但如果任凭其放任自流,真的很可惜。

据悉,Luke Skywalker、Darth Vader分别为《星球大战》的主角和反派人物。

据金色财经此前报道,SBF在以2.5亿美元保释金获释后,被软禁在其父母的住宅里。《大空头》作者Michael Lewis已经拜访SBF,可能是在谈论他在加密货币领域垮台的最新转折,他在几周内从30岁的亿万富翁变成面临115年监禁。[2022/12/28 22:11:57]

但是,网络如何确定验证者可以借入的价格?关键参数是衍生产品定价函数。让我们考虑一下两方如何机械地执行这种贷款。想象一下,一个借贷者去一个放贷人那里查看PoS链,以查看借贷者的余额。如果借款人的要求和余额令人满意,贷款人可以给借款人放款代币,将贷款添加到他们的贷款簿,并重新计算价格。跟踪价格是很重要的,因为它可以让贷款人的任何后续贷款的价格准确。然后,贷款人继续监控这条链。如果借款人遭到罚没,贷款人就更新他们的贷款帐簿和价格。在锁定期结束时,贷款人可以催缴资金进行清算,或者评估借款人必须支付的价格。然而,所有这些步骤,都依赖于贷款人能够相信借款人将在锁定期结束时偿还正确的金额。而这些交易都可以通过智能合约执行。事实上,智能合约可以直接与PoS协议的共识算法对接。这样的合约可以监视罚没并计算衍生定价函数。此外,我们可以通过使用Uniswap等恒定函数做市商来为衍生产品定价。共识协议与DeFi协议之间的这种交互,展示了共识协议可与智能合约应用层交互时可以提高的资本效率。然而,当今的很多PoS网络,本身都不支持这种功能,对于可以从网络本身中借钱,这可能会让人觉得奇怪。然而,一些新的网络,例如Celo、Terra和Facebook的Libra,将他们的共识算法实现为一个由分布式虚拟机执行的智能合约。在这些系统中,共识是一等公民,可以升级以与其他智能合约进行交互。而且,DeFi合约可以与共识交互并读取系统的当前状态,以确定是否发生了违约事件。例如,Celo的区块链实现了一种恒定函数做市商,该CFMM用于共识协议,以管理其算法稳定币的稳定性。他们的实时协议有效地内置了质押衍生品。那所有的这些借贷安全吗?毕竟,PoS网络实现的安全性,与所投入的资金量成正比。也就是说,进行双花会花费33%或50%的权益资本。通过借入抵押资产,当他们购买X枚币,并拥有X+Y枚币的权利时,他们就可以利用其资本获得杠杆,其中Y是贷款的大小。但是,如果他们发生了违约,则网络将保留X-Y币,从而降低了网络的安全性。因此,如果p是借款人拖欠其Y币贷款的概率,则网络有X+pY币被质押,并通过发放此类贷款而失去了安全性。随着借款人信用质量的提高,其价值会发生变化,从而导致戏剧性的激励问题,因此估计p值极为困难。例如,如果衍生产品价格上涨到一个很高的价格,人们可以将罚没成本有效地降低到零,并放弃他们的权益。另一方面,如果p真的很小,比如说十亿分之一,那么网络面临的安全损失就很小,并且验证者可获得的收入几乎与PoW中的收入相同。当我们考虑如何对衍生贷款进行聚合时,事情变得更加有趣。为了促进权益衍生资产的流动性和价格发现,我们希望PoS衍生品在验证者之间可以互换。这与Maker输出可替代资产Dai的方式类似,而单个cdp/保险库仍然不可替代。在这种情况下,质押衍生品的价格与验证者基础的集体义务联系在一起。发行以担保贷款池为担保的债券,这正是抵押贷款证券及相关证券化结构的功能所在。但是,如何通过网络向用户提供贷款来实现与MBS相似的杠杆作用?让我们退后一步,看看为什么个人和银行需要抵押贷款。...假设你刚刚以64万美元的价格买了一套房子,你花了10万美元付了首付,而且接下来的15年,每个月你都要支付3000美元。十年后,让我们假设你有460,000美元的房屋净值,并且你想购买一辆特斯拉。你的银行账户中现金很少,但是你确实有价值460,000美元的资产!如果你可以通过房屋借入100,000美元,并在5年内还清该怎么办?这就是房屋净值贷款的确切意义。请注意,这笔贷款为你提供了杠杆作用,使你可以立即通过非流动性资产获得流动性资产,代价是支付一定的利息。如果房主很不幸,撞坏了特斯拉,丢了工作,导致10万美元的贷款违约,则放款人就可以通过收回房子来清算贷款。接下来,假设你是一家发行抵押贷款的银行。当你做一笔500,000美元的房屋贷款时,你突然就少了可用于借贷的50万美元资金。更糟糕的是,债务是无法流动的,你不能直接向债务借款以获取更多资金借给其他人。这样的情况就是证券化的目的!证券化是指将一项资产交由一家不拥有其他资产但发行股票的公司保管,然后将这些股票出售给投资者。如果某资产,如房屋、抵押或捆绑抵押价值100万美元,公司发行1000股可转让股份,则每股拥有资产的1/1000的权利。执行证券化的实体,将收取创建股份的费用。请注意,贷款持有人通过获得对非流动资产未来现金流的杠杆来获得流动性。如果房主无法支付利息,则银行将收回房屋,在止赎拍卖中将其出售,并将收益分配给500股的持有人。在实际情况中,放款人将许多房屋集中在一起,并出售成捆的房屋股份-——这是一种抵押贷款支持的证券。这两种情况有什么共同点?首先,资产/负债的所有人,必须履行一项长期承诺,即支付或收取15至30年的抵押贷款利息。但所有者有许多短期负债或机会需要短期流动性。为了获得流动性,他们用自己的资产借款。这种担保贷款允许借款人获得流动性,同时允许贷款人有一些下行保护-他们可以清算抵押品。这种将长期资产转化为短期负债的能力,正是金融业的基石。

“大空头”Michael Burry:对加密交易所的审计是“毫无意义的”:金色财经报道,投资公司Scion Asset Management创始人Michael Burry周五表示,对加密货币交易所(包括Binance和倒闭的交易所FTX)的储备证明(POR)审计毫无意义。在评论会计师事务所Mazars Group停止对加密货币公司的储备证明审计时,Burry在推特上写道:这就是问题所在。2005年,当我开始使用一种新的信用违约互换时,我们的审计师正在边做边学。

此前Binance首席执行官赵长鹏在接受采访时谈到对其交易所POR的担忧,他还声称大多数会计师事务所不知道如何审计加密货币交易所。(news.bitcoin)[2022/12/17 21:50:55]

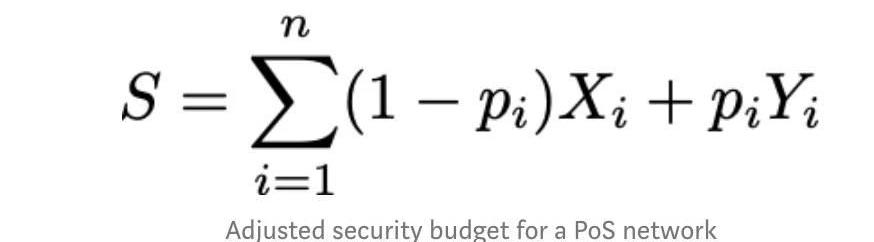

而在加密货币世界,我们同时拥有这两种类型的借贷。对借款人来说,像Compound或Aave这样的贷款方,就像特斯拉贷款一样——你抵押你的加密货币抵押品,以便获得稳定币。如果你不能偿还贷款,或者你的抵押品价值低于你所借的数额,你就会被清算。类似地,质押衍生品工具允许验证者在其质押操作时借钱。如果有许多验证者同时借出他们的权益,那么网络将根据他们违约的概率,将债务分发到每个人身上。而必须对安全性损失进行定价的网络,必须通过估算

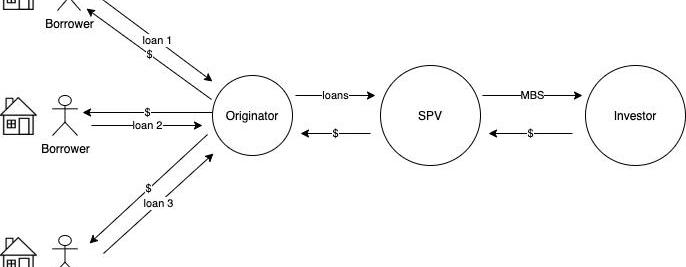

来汇总网络的总安全资本。其中S是用于保护网络的资金量;p是违约概率的向量;X是质押的向量;Y是借入的向量;就像抵押贷款证券代表许多贷款的集合价值一样,将质押衍生品池留置在一个单一的组合中,然后将其代币化。聚合的价格是最重要的衡量标准,它代表了网络安全的价格!但是,如果质押衍生品像抵押贷款债券一样,它们不是又糟糕又可怕吗?我们还会再次引发金融危机吗?也许,“加密证券化”和MBS存在一个关键区别。首先,让我们退一步,看看证券化的特点。证券化最简单的功能,是汇集资产并发行由其现金流抵押的证券。在下面的MBS示例中,抵押贷款发起人向消费者提供住房贷款。然后,发起人将贷款出售给特殊目的实体,以换取现金。该实体通过向投资者发行债券为购买提供资金。这些将代表潜在的成千上万笔个人贷款的现金流,并且流动性将远远大于构成它们的贷款。这样一来,较大的买家就可以购买与其风险偏好相匹配的单一流动资产,而不必购买成千上万笔个人贷款。

《大空头》原型Michael Burry做空ARK Innovation ETF:8月18日消息,电影《大空头》的原型Michael Burry做空木头姐Cathie Wood的旗舰ETF——ARK Innovation ETF。Michael Burry管理的Scion基金递交了截至2021年6月30日的第二季度持仓报告。文件显示,该基金新增了23.5万张ARK Innovation ETF看跌期权,价值3100万美元。该ETF投资于一系列颠覆性技术公司,包括特斯拉、Square、Coinbase、GBTC。

此外,Burry并不是唯一一家做空ARK旗舰基金的公司。Laurion Capital Management持有价值约1.71亿美元的130万份看跌期权,而Golden Tree Asset Management、Moore Capital Management和Cormorant Asset Management也持有大量看跌期权。(Cointelegraph)[2021/8/18 22:21:35]

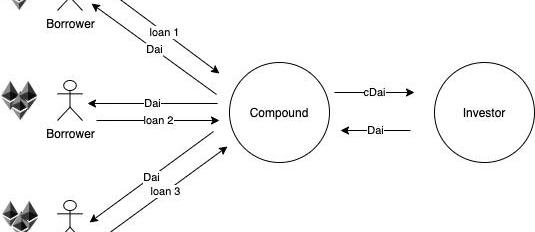

如果我们看看像Aave和Compound这样的DeFi借贷协议,我们会发现一个非常相似的结构。一组异构的贷款被汇集到一个智能合约中。协议通过发行债券为这些贷款融资,这些债券由贷款的现金流支持。从这个意义上说,Compound和Aave,不仅仅是借贷协议,还是证券化协议。关键区别在于,借贷协议既可以产生贷款,又可以自动执行证券化。相反,在常规证券化中,与借款人的关系通常由发起人中的单独实体处理。对于PoS,这种差异至关重要,因为协议需要自动强制对过度负债的借款人进行清算。像Liquity这样的DeFi协议也计划这么做。

证券化交易通常通过分档来识别:发行由同一资金池支持的不同类别的证券,以满足不同的风险偏好。乍看之下,在上述以cDAI形式发行统一债券的Compound例子中,这似乎是缺乏的。然而,我们开始看到出现了提供较低风险和较高风险的选项,以迎合具有不同偏好的贷款人。抵押贷款债券导致2007年-2008年的灾难性金融危机,所涉及到的具体问题之一是,很难对它们进行透明定价。部分原因是委托代理问题,而很大一部分原因,是由于违约发生与违约冲击MBS之间的滞后时间造成的。例如,如果一个借款人拖欠了一套房子,那么拖欠的款项首先会被转给贷款人。然后贷款人向抵押贷款证券化部门报告拖欠的款项,后者随后告知所有股东其留置权已违约。由于美国国内市场的变幻莫测,这一过程可能需要数月的时间,才能将违约情况传播到复杂的金融体系中。而在加密货币世界,问题并没有那么明显。有了加密货币杠杆,无论是加密担保品还是质押担保品,所有参与者都知道贷款何时违约。这意味着,依赖于这些贷款的金融产品,例如质押衍生品,可以在违约发生时立即定价,并执行清算。虽然清算仍有风险——例如,市场和流动性风险会抑制协议中的清算人执行清算——但这比传统市场要更为有效。相对方便的清算,导致了加密货币世界中的有效性,意味着更复杂的证券,可以传统金融世界中更困难的方式定价、打包和重用。然而,这项好处并不是免费可获得的。与接近借款人的发起人不同,协议缺乏对借款人基础信用质量的了解。而且,它以加密货币形式所接收抵押品的质量,往往要低得多。DeFi协议寻求解决这些问题的方式,是通过高度的中心化要求和激进的清算政策。此外,由于清算减少了货币供应量,因此质押衍生品还存在其他风险。原因是,当验证者拖欠贷款时,PoS协议会将其权益从系统中燃烧掉。货币供应量的减少,为其他验证者提供了更多的未来预期回报,但可能会降低系统的安全性。即使协议通过提高货币汇率来补偿,市场也有可能对这些资产的价值进行折现。因此,每次清算时,网络的安全性可能会大大降低。最后,传统的证券化结构,在很大程度上依赖于代表许多不同借款人的多样化贷款池。而DeFi和PoS协议的假名特性,可能使评估协议对任何单个实体的公开程度变得困难。这使得研究借款人之间的财富分配对于PoS更为重要。PoS参与者之间的财富不平等,可能通过将风险集中在少数借款人身上而危及安全。这是我们论文的重点,在其中我们研究了质押衍生品如何影响PoS网络中的不平等和回报。我们发现,在一定条件下,质押衍生品可以减少不平等现象。有两种直观的原因导致这种效果。首先,通过允许验证者循环利用资本,使验证者无论规模大小,都可以访问相似的机会集,从而公平地竞争。其次,过度使用杠杆的验证人的违约行为,会通过燃烧资金来提高其他人的收益。当大型验证者违约时,这种效果更加明显。我们期望指定“太大而不能失败”的验证者将废除此结果。为了使衍生工具更好地发挥作用,验证者必须按比例分担违约风险,并集体惩罚风险行为,尤其是大型实体的风险行为。这对协议开发人员意味着什么?如果他们决定在他们的协议中加入质押衍生品功能,他们需要考虑到,他们实际上是在向他们的系统中加入了无需信任的抵押贷款债券。积极的一面是,它们允许验证者优化其资本效率并获得更好的总体回报,而清算则确保这些留置权在任何时候都能正确定价。另一方面,人们熟悉的抵押贷款债券风险可能仍会在PoS系统中挥之不去。如果网络放贷标准宽松,则衍生产品可能会大大降低网络的安全性。协议设计人员需要仔细设计派生定价函数,该函数告诉验证者他们可以借多少钱。我们使用Gauntlet的代理仿真平台评估了他们的理论模型,发现确实存在可以很好地添加这些衍生品的“最佳条件”。在这些情况下,积极因素可能大大超过消极因素,且PoS协议的质押衍生工具可以有效地达到平衡。而无法正确定价违约风险,或在必要时无法积极执行清算,会导致安全性大幅下降。加密货币现在正进入飙升的20倍杠杆作用,对于协议设计者和运营商来说,仔细了解他们即将从事的金融工程中的风险,会是明智的。...我们要感谢Hasu、GeorgiosKonstantopoulos、HaseebQureshi、CeliaWan、LeoZhang、YiSun、MatteoLeibowitz、ShannonBrick、GuillermoAngeris、XienTangKao、MarioLaul和FabianTrottner对本博文和论文的评论、批评和建议。1.如果系统使用的是拜占庭容错共识协议,则为33%,如果系统使用的是‘最长链’中本聪共识协议,则为50%。2.净值是你所欠抵押贷款与房屋当前价值之间的差额。你偿还抵押贷款时,房屋资值会增加。如果你的抵押贷款欠款18万美元,而你的房屋价值64万美元,则你的房屋净值就是46万美元。3.HaseebQureshi的技术注释:从技术上讲,银行实际上不需要1:1的存款。但是从抽象的意义上讲,你确实需要从存款中取钱,因为银行需要维持准备金率。因此,假设银行已经接近准备金率,如果他们发放边际贷款,那么他们就会超过他们的准备金率,这意味着他们需要用更多的存款来平衡它。因此,在均衡状态下,银行确实需要存款来发放新贷款。4.当清算人无法购买执行清算所需的资产或波动性太高,无法可靠提取套利利润时,就会出现这种情况。关于这种情况的详细解释和模拟,请参见Gauntlet的《Compound市场风险报告》。5.参见穆迪)的这份报告和危机后对违约时间的分析。

火币集团高级分析师:平台币板块占比不断增加,还有很大空间:在本期金色沙龙上,火币集团高级分析师神马表示,目前平台币板块占整个加密市场市值的2.5%,而与之类似的券商股占整个A股市场的5%。平台币板块占比在不断增加,还有很大空间。虽然平台币是通证不是证券,但是其实他们的表现形式是非常相似的,从这个类比可以看出,整个平台币的市场还是有很大的增长空间,还是持续向上的一个趋势。平台币是有基础价值的,基础价值其实就是注入价值,注入价值指的是交易平台通过回购分红等形式向平台币主动注入的价值。第二块是它的使用价值,比如说平台币可以作为VIP体系的一个门槛等。然后是品牌溢价,他们其实都会使平台币有一定的增幅。[2020/4/2]

《大空头》原型Steve Eisman:加密货币是投机和工具:《大空头》原型Steve Eisman(10年前,他成功地通过做空次级抵押贷款赚了数百万美元后声名鹊起)在特许金融分析师协会(CFA Institute)的年会上表示,比特币和其他加密货币变得流行的原因有两个:第一,它们是投机工具。第二,它们是工具。他继续表示,“我看不出加密货的存在目的。加密货币实际上增加了什么价值?没有人能回答这个问题。我不碰它。我不知道我在看什么。我没有兴趣。我不明白为什么监管机构没有对其进行更严格的监管。”[2018/5/15]

针对詹方面21日抛出的针对吴忌寒人身攻击的声明,吴忌寒昨日一一给出了回应,香港比特的官微也进行了发布。1:詹方面称开曼比特免除投票权没有任何股东得知.

1900/1/1 0:00:00本文来自:哈希派,作者:哈希派分析团队,星球日报经授权转发。

1900/1/1 0:00:00编者按:本文来自蜂巢财经News,作者:JXkin,Odaily星球日报经授权转载。6月29日,在以太坊上构建的DeFi借贷协议Compound,因资金规模首超10亿美元引起市场关注,更受关注的.

1900/1/1 0:00:00编者按:本文来自链闻ChainNews,星球日报经授权发布。此文原发表于2018年8月3日。恰逢BrockPierce宣布将参与2020年美国总统大选,值得重新了解一下加密之王布洛克·皮尔斯的嬉.

1900/1/1 0:00:00本文来自:哈希派,作者:哈希派分析团队,星球日报经授权转发。

1900/1/1 0:00:00编者按:本文来自链闻ChainNews,撰文:张改娟,星球日报经授权发布。旁氏局等资金盘项目的不断涌现、接连不断的DeFi新项目抢占以太坊资源、USDT需求的不断上升以及市场对以太坊2.0的关.

1900/1/1 0:00:00