编者按:本文来自Deribit德瑞的交易课,星球日报经授权发布。本播报由Deribit和Greeks.live联合推出。

BTC历史波动率7d50.48%14d51.60%30d59.91%60d69.50%1Y89.80%ETH历史波动率7d62.01%14d53.72%30d72.46%60d77.50%1Y105.16%BTC/ETH的波动依然很小,波澜不惊。

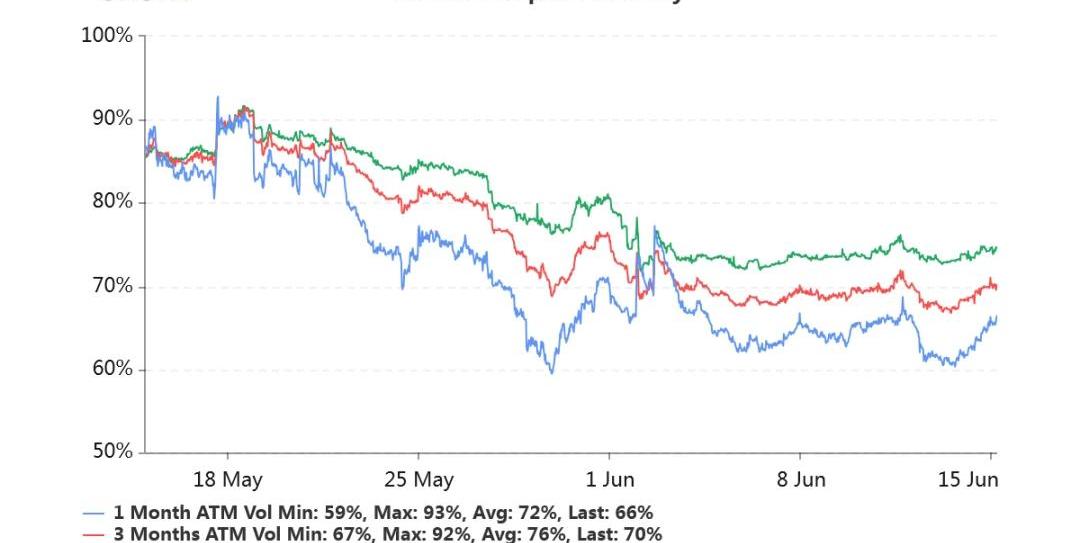

持仓量10亿美元,持仓量继续处于较高水平。交易量收缩。各标准化期限隐含波动率:今日:1m66%,3m70%,6m75%6/12:1m66%,3m70%,6m74%周六一度达到过隐波的低点61/67/73。随着近两天的小幅下跌,打破了币价凝滞的表现,带动了隐波的提升。

Sui将于11月2日至3日在里斯本举行Sui Builder House,目前已开放注册:10月20日消息,公链Sui宣布将于11月2日至3日在葡萄牙里斯本举行开发者介绍会Sui Builder House,目前已开放注册。活动将为开发者介绍Sui区块链及其智能合约语言Move的基础知识,并且举办一个奖励竞赛。[2022/10/20 16:32:26]

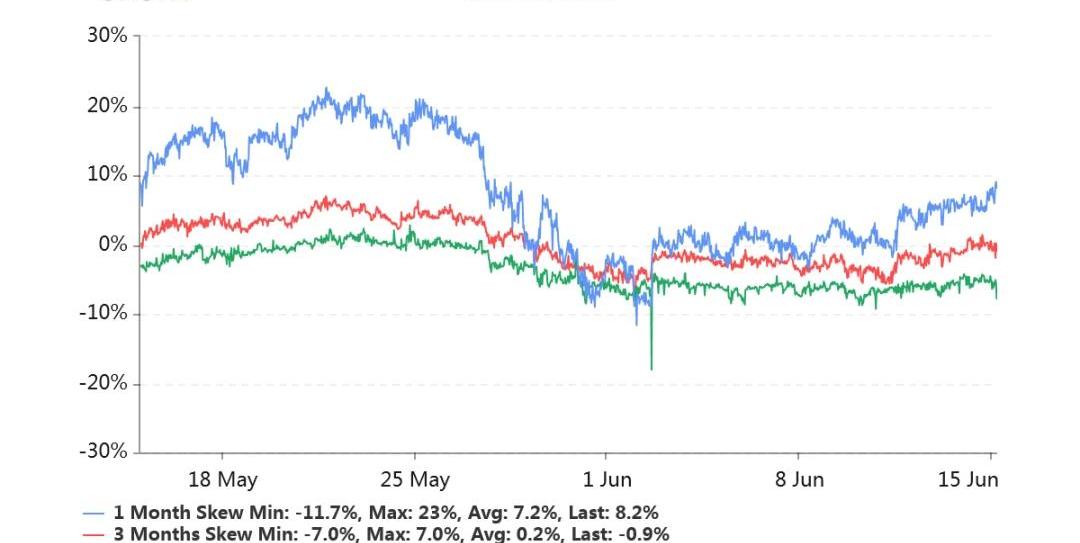

偏度:今日:1m-8.4%,3m+0.9%,6m+7.2%6/12:1m-4.9%,3m+2.6%,6m+5.4%近月左偏更加显著了,且和远月右偏共存,颇有些别致。

加密技术公司WonderFi Technologies将收购区块链开发公司Blockchain Foundry:金色财经报道,北美区块链开发公司Blockchain Foundry宣布已与加密技术公司WonderFi Technologies达成一项明确协议,WonderFi将收购Blockchain Foundry的所有已发行和流通股。

本次交易已获得WonderFi和Blockchain Foundry董事会的一致通过。Blockchain Foundry的董事和高级职员合计持有其已发行和流通普通股20.01%的股份。

Blockchain Foundry开发和商业化基于区块链的商业和消费者解决方案,重点是数字资产和NFT的基础设施,2022年1月还推出了NFT铸造平台和市场LastKnown。WonderFi旨在通过中心化和去中心化平台提升对数字资产的访问渠道,旗下有加密资产交易平台Bitbuy和Coinberry。[2022/9/2 13:03:15]

安全团队:DerpyPunkz项目的Discord服务器遭攻击:7月20日消息,据CertiK监测,DerpyPunkz的Discord服务器遭到攻击,攻击者发布了钓鱼链接,与此前Maximalist项目攻击者相同。请社区用户不要点击链接、铸造或批准任何交易。[2022/7/20 2:24:35]

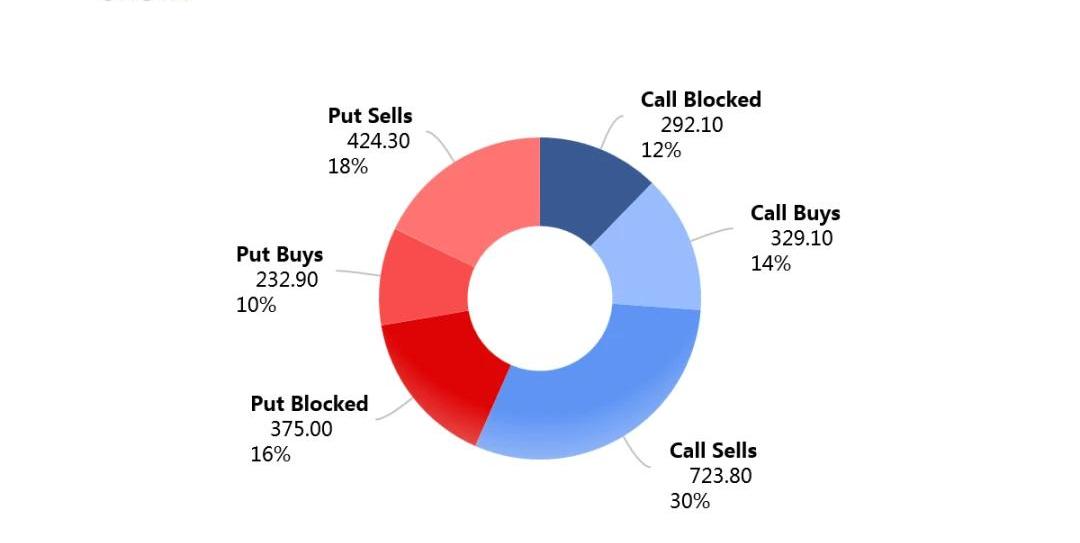

今日早晨8点以来以卖出看涨期权为多,占比30%。

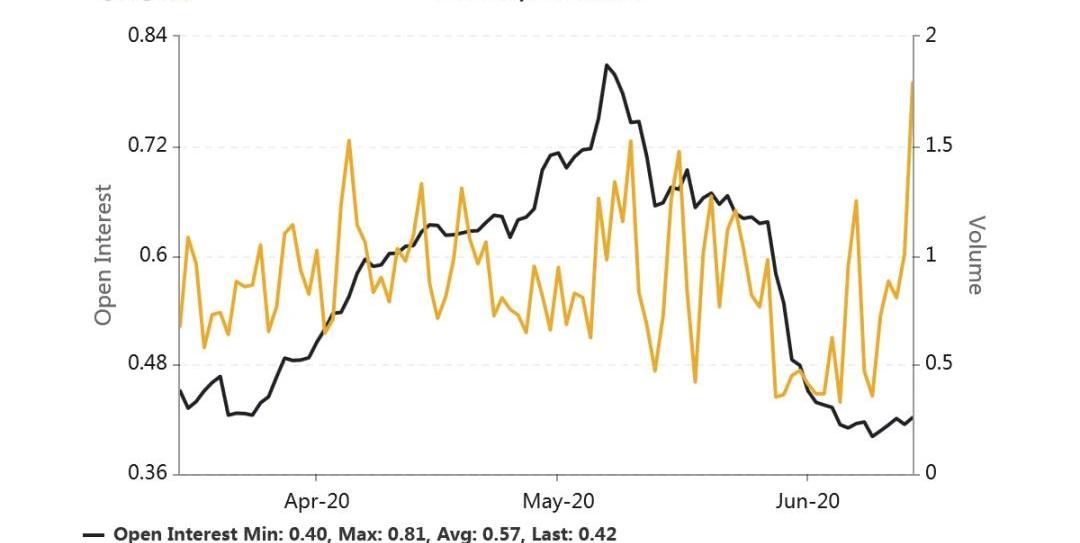

Put/CallRatio持仓量之比再次回落,目前比例为0.42。不过新的成交量Put开始增加,为Call的1.79倍。从成交细节去看,6月26日的浅虚Put持仓增加较快。

Moonbeam上永续合约平台Firefly启动早期交易者计划Firefly Trader Alliance:4月13日消息,Moonbeam上永续合约平台Firefly启动早期交易者计划Firefly Trader Alliance,参与过中心化交易所及去中心化交易平台上合约交易的用户可报名参与。Firefly将向参与者提供代币以及NFT奖励。[2022/4/13 14:20:35]

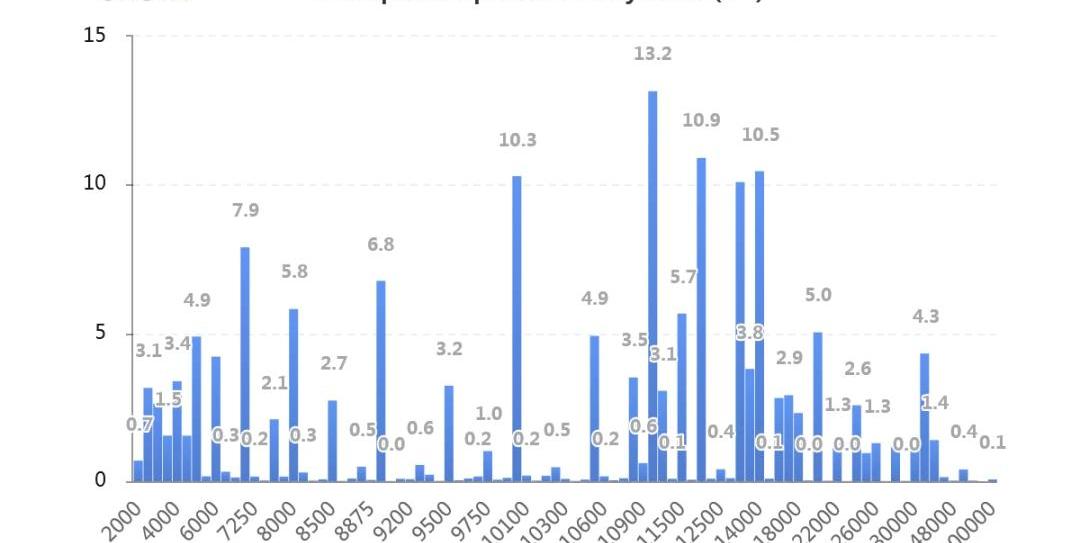

持仓量按行权价分布如下,虚值Call的持仓量大幅增加。深度虚值Call的持仓似也有明显增加。

Deribit完成系统维护并已恢复交易:10月14日晚间,加密衍生品交易所Deribit发推称,平台系统维护已完成,现已重新恢复交易。此前,Deribit发推称平台将进行系统维护。[2020/10/14]

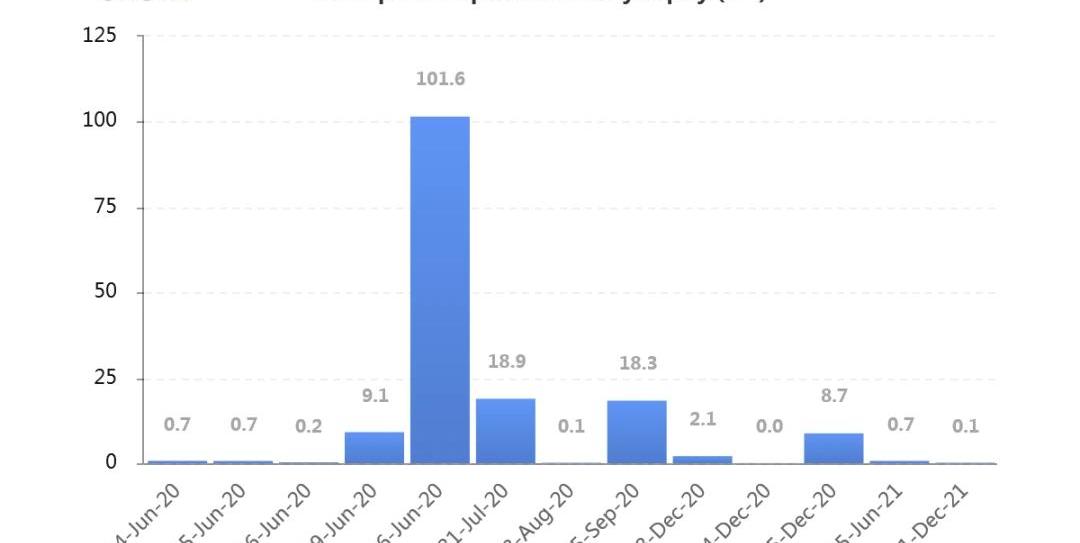

持仓量按到期日分布如图主要持仓绝大部分集中在六月份。交割之后,持仓换月会如何进行颇值得期待。

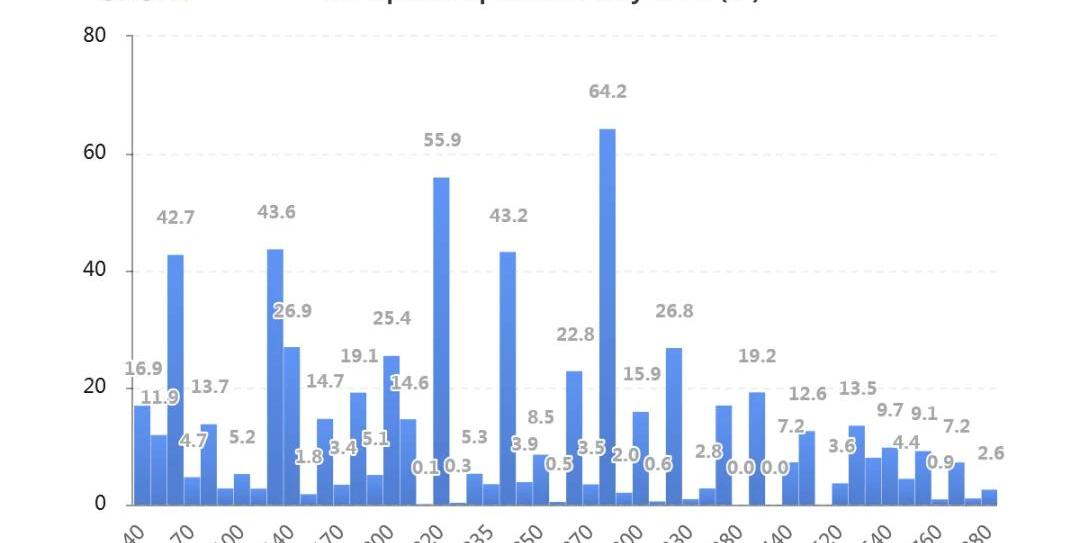

持仓量1.44亿美元,处于较高持仓水平。交易量平稳。各标准化期限IV:今日:1m68%,3m74%,6m79%6/12:1m72%,3m75%,6m79%周六时隐波达到低谷66/73/78,随着这两天的币价下跌有所提振。偏度:今日:1m-0.7%,3m+7.9%,6m+8.9%6/12:1m+3.1%,3m+8.1%,6m+7.5%近月右偏快速收敛。远月依然右偏。主动成交:CallSells35%PutBuys35%持仓量的PutCallRatio达到半年来高位,0.89。持仓量按行权价分布集中如下图,以平值、浅虚Call以及Put占比较多。

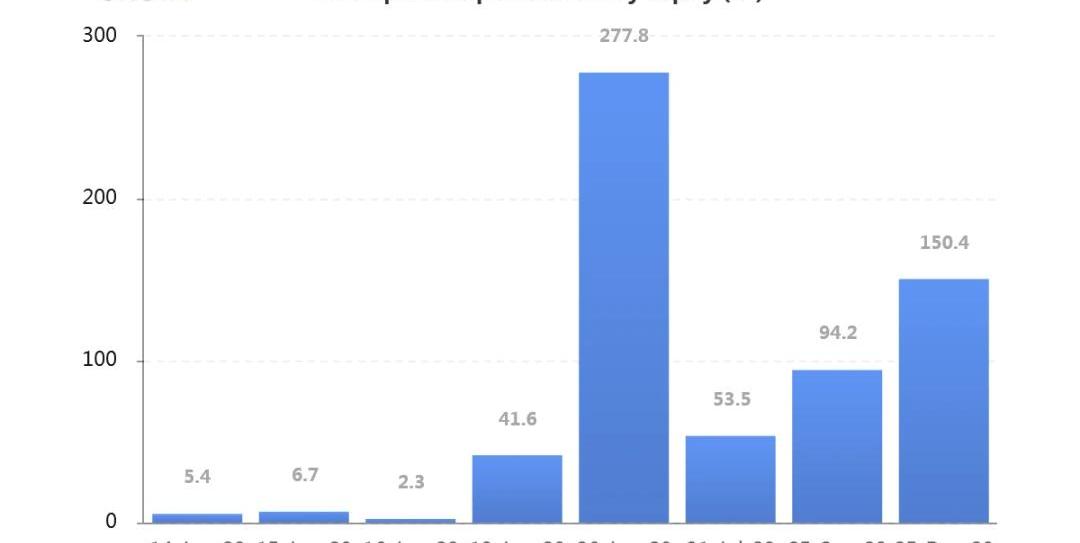

按到期日分布的持仓量显著集中在六月份,占比略超五成。

JeffLiang2020年6月15日13:00

隐含波动率(ImpliedVolatility,IV)是将市场上的期权交易价格代入BSM期权定价模型,反推出来的波动率数值。即期权报价中,隐含的波动率数值是多少。这个名称很形象。BSM是该模型三位作者姓氏的缩写,即Black-Scholes-Merton。历史波动率(HistoricalVolatility,HV)或实现波动率(RealisedVolatility,RV)两个措辞含义相同。是对标的价格过往波动的测度。具体来说,是取标的的日收益率,在指定日期样本区间内,计算这一系列日收益率的标准差。再乘以一年中包含的交易时长的平方根,进行年化。得到的数值即为历史波动率。偏度(Skewness)衡量虚值Call与虚值Put贵贱的指标。拿Delta绝对值同样为0.25的Call的IV减去Put的IV,如果获得正值,则虚值Call更贵,称为右偏。如果获得负值,则虚值Put更贵,称为左偏。在Skew.com网站中,应用的是相反的差值,为0.25Delta的PutIV减去CallIV。因此正负号需要调整。不过将其坐标轴进行逆时针旋转90%后,左右偏的区分还是很形象清晰的。平值(AttheMoney,ATM)行权价在当前标的价格附近的期权被称为平值期权。平值期权的Delta的绝对值接近0.50,Gamma、Theta、Vega的绝对值均在此区域附近最大化。虚值(OutoftheMoney,OTM)Call:行权价在现货价格以上,如现货7000,行权价10000。Put:行权价在现货价格以下,如现货7000,行权价6000。到期时虚值期权价格归零。虚值期权的Delta绝对值介于0至0.50之间,Gamma、Theta、Vega的绝对值都比较小。实值(IntheMoney,ITM)Call:行权价在现货价格之下,如现货7000,行权价6000。Put:行权价在现货价格之上,现货7000,行权价8000。到期时实值期权的价格为现货价格和行权价之差,即期权的内在价值。实值期权的Delta绝对值介于0.50至1.00之间,Gamma、Theta、Vega的绝对值都比较小。期限结构(TermStruture)同一行权价的隐含波动率随着期权剩余期限的不同而反映出不同的报价。一般来说,期限越短的期权,隐含波动率变化幅度越大。期限越长的期权,隐含波动率变化幅度就越小。当市场剧烈波动时,短期隐含波动率就会上涨得更快,期限结构向下倾斜。当市场长期平静时,短期隐含波动率就会下跌得更快,期限结构向上倾斜。

标签:ALLCALPUTChainAllium FinancecarVerticalintelligencefogcomputerchainHey Chain

编者按:本文来自DappReview,Odaily星球日报经授权转载。艺术家的作品往往有单品和多版限量之分,都说物以稀为贵,但艺术品从来都无视经济学定律.

1900/1/1 0:00:00成都又称“天府之都”,这座城市拥有悠久的历史文化。有句老话“少不入蜀,老不出川”,在人们印象中,成都是一个慢节奏的地方,望江路的大碗茶,春熙路上的大长腿,晚上坐在大排档上喝着冰啤酒,吃着串串与朋.

1900/1/1 0:00:00本系列文章将默认你是一个EOS社区成熟用户,理解EOS基本逻辑和使用同时默认你是一个DeFi小白,完全不懂DeFi概念.

1900/1/1 0:00:00此前有一部改编自印度《误杀瞒天记》的电影《误杀》上映后受到了广大用户的一致好评,其讲述了主角在发生误杀行为后,通过混淆时空、伪造证据等蒙太奇的手法成功掩盖了犯罪事实.

1900/1/1 0:00:00Odaily星球日报译者|Moni 如果说哪一个稳定币是比特币的“最爱”,可能非Tether莫属.

1900/1/1 0:00:00编者按:本文来自风火轮社区,作者:佩佩,Odaily星球日报经授权转载。大家好,我是佩佩,貌似这两年币圈的融资项目里,很少能再看见融上亿美元市值的大盘项目了,而2017年某些挖了坑之后就不知道是.

1900/1/1 0:00:00