编者按:本文来自以太坊爱好者,作者:Hasu,翻译&校对:闵敏&阿剑,Odaily星球日报经授权转载。Maker本质上就是央行,像现有央行那样施行货币政策。为了证明这一点,我们会分析Maker在经历Dai通缩危机时所做的选择。通过寻找Maker和美联储等央行之间的共同点,我们可以从微观而非宏观的角度来研究货币政策选择的因果关系。通过智能合约和免信任型质押品实现的算法型央行会赋予我们制定货币政策的自由,带领我们走向光明的未来。3月12日之后的Dai——案例分析

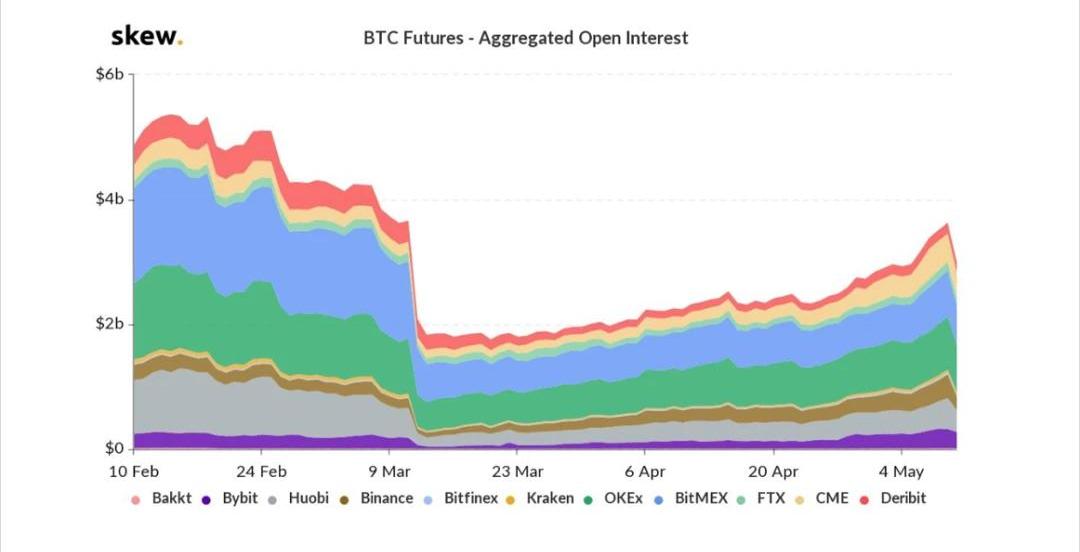

2020年3月12日,比特币的价格暴跌50%,从结构上来说是由BitMEX主导并加剧的。市场上出现了大范围爆仓。

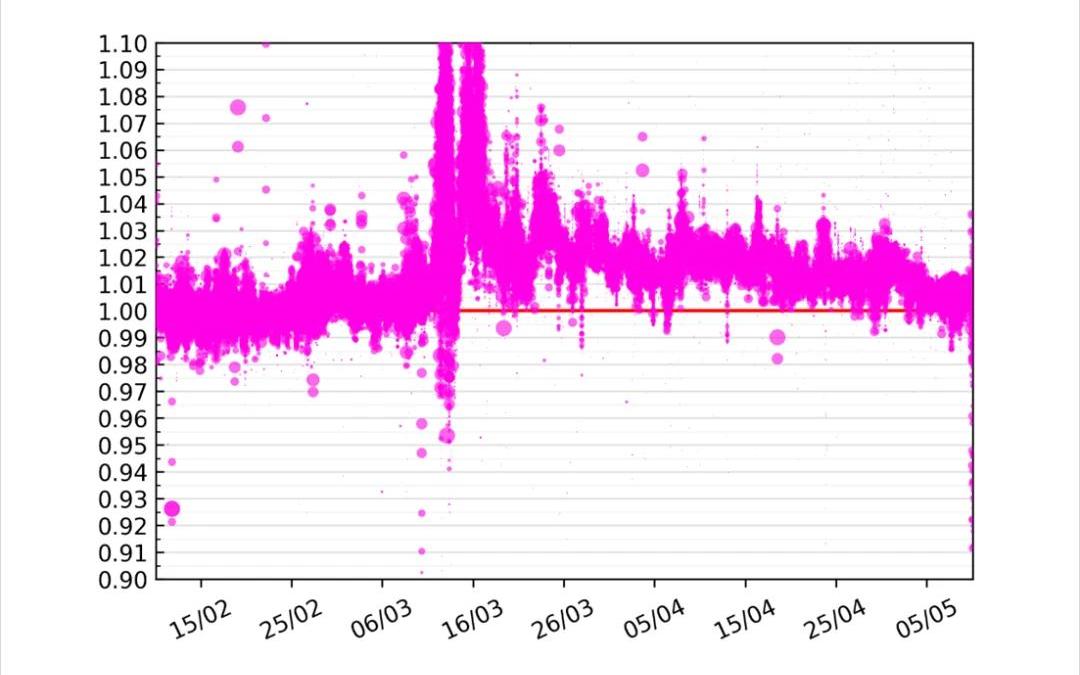

-来源:Skew.com-本文截稿时,比特币的价格再度回到9000美元,超过了市场崩盘之前的价格。然而,从未平仓合约体量下降以及稳定币Dai的表现来看,市场仍未完全走出阴霾。Dai本应锚定美元,但是在过去将近2个月来,Dai都存在溢价情况,正在以极慢的速度回归目标价格。

Zhu Su:比特币生来自由,但到处都有枷锁:金色财经报道,三箭资本联合创始人Zhu Su在社交媒体上称,这个故事是多价的,在第一个层面,DCG和Genesis的债权人正试图争论谁能得到什么。第二层,FTX的清算人要来收回资金。第三层,灰度持有人将获得自由。比特币生来自由,但到处都有枷锁。[2023/1/20 11:23:48]

-来源:dai.stablecoin.science-在市场崩盘期间,稳定币可以让交易者以较低的成本降低其投资组合的风险,因此受欢迎程度大幅提高。尤其是在像黑色星期四这样的高压情况下,稳定币的避险属性会引发大幅溢价。由于交易者抬价,稳定币的价格超过了1美元。以美元背书的稳定币vsDai之间的套利

如果以法币背书的稳定币价格上涨,套利者就会使用法币与发行方兑换更多稳定币。之后,套利者可以按当前较高的市场价格将这些稳定币卖出,从中赚取差价。只要价差大于将稳定币兑换成法币的成本,套利者就会持续套利,直到稳定币的价格非常接近美元为止。正如我们在另一篇文章中解释的那样,Dai无法形成这种套利循环,因为Dai是通过超额质押生成的。套利者卖出Dai之后,还有多余的质押品留在系统内。这部分质押品会带来波动性成本和资本成本,法币背书稳定币的套利就不存在这个问题。更糟糕的是,Dai在市场震荡期间往往逆市场而动。寻找避险资产的交易员对Dai的额外需求需要由CDP持有者追加质押物才能满足。但由于质押品贬值,CDP投资者需要增加质押品,或者偿还一部分Dai贷款来避免引发强制清算。因此,在市场动荡期间,Dai的供应量会骤减,但那时Dai的需求量恰恰是最大的。

萨帕拉自由区为阿根廷的比特币矿工提供新机会:金色财经报道,阿根廷内乌肯省萨帕拉自由贸易区,将获得其第一笔与比特币采矿相关的投资。到 2023 年,该区域的目标是拥有 114 兆瓦的装机容量,用于将该区域转变为比特币开采中心。该地区的比特币开采受到激励,因为作为自由区的萨帕拉不收取使用公共服务的税款。

根据将提交给该省当局的商业计划,该项目将考虑投资 2000 万加元,预计将于 2023 年第一季度完成。据报道,阿根廷的主要卖点是用于开采比特币的电力成本低。据报道,Bitfarms 获得了每千瓦时 2.2 美分的价格,该公司首席执行官 Emiliano Grodzki 将其描述为“有吸引力的价格”。(news.bitcoin)[2022/3/12 13:52:40]

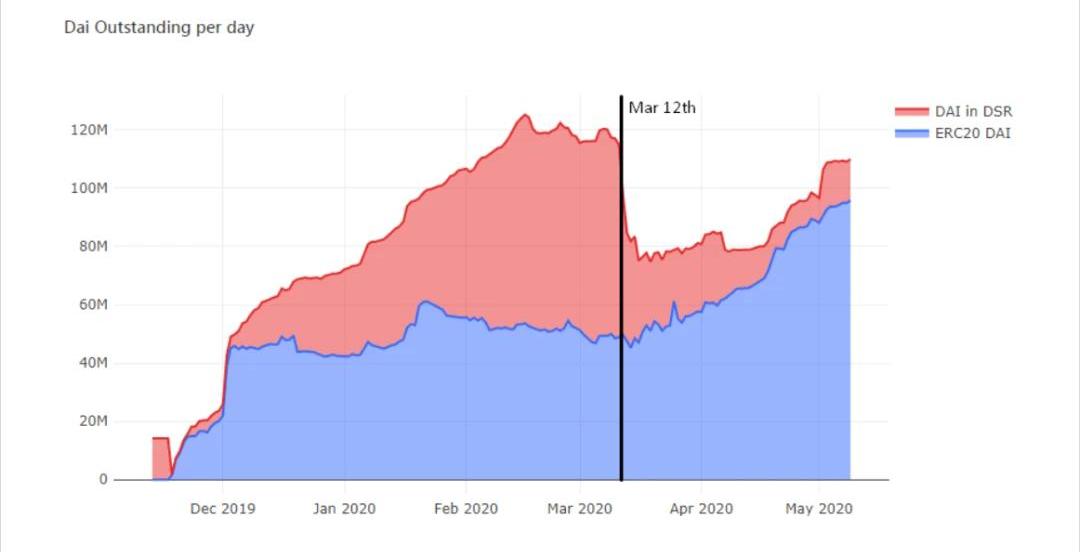

-来源:defiexplore.com-

-来源:explore.duneanalytics.com-Maker的货币政策选择

海南省社科院签约专家:利用区块链等技术打造海南便利自由营商环境:海南省社科院签约专家李世杰表示,深入贯彻“四个超常规”创一流营商环境的方针中建立“健全各类市场主体评价反馈机制”的要求,还需要在四方面持续发力。其中包括,利用互联网、大数据、云计算、区块链等技术打造海南便利自由营商环境,探索实现信息基础设备间数据信息的高效交换,提升信息基础设施协同能力。(国际旅游岛商报)[2020/9/15]

由于无法通过套利者来稳定Dai的价格,Maker系统通过货币政策来维持软锚定。据我所知,有以下三种方式。1)调整Dai的价格

Maker会根据贷款者借得的Dai的数量来收取稳定费。贷款者会用借到的Dai兑换其他资产,例如ETH。之后,贷款者需要买回这部分Dai来偿还贷款,因此他们是做空Dai的一方。那些持有Dai来降低投资组合风险的交易者属于做多Dai的一方。这类交易者还可以将Dai存入Dai储蓄利率合约中吃利息,他们会收到Chai作为存款收据,Chai本身是可以交易的。稳定费和储蓄利率是一枚硬币的两面。它们共同构成了一个机制,在Maker系统的调控下,Dai持有者和CDP所有者之间会形成双向资金流。因此,SF和DSR之间的资金流向取决于市场情况。如果这种机制让你想起了衍生品交易所的话,那一点都没错。BitMEX、Deribit、OKEx、Huobi等交易所也采用了同样的方法,让永久逆向掉期产品的价格锚定底层现货价格。但是,到目前为止,Maker都没有很好地执行这一机制。Dai的价格低于1美元时,来自CDP的需求太多,来自持有者的需求太少。在这种情况下,Maker可以同时提高SF和DSR,迫使贷款者为了贷款必须向持有者付费。Dai的价格超过1美元时,Maker就碰上麻烦了,就像最近这样。当前,持有Dai的需求太旺盛,所以应该由持有者补贴贷款者,直至恢复平衡。目前情况下,Maker根本无法维持该机制,因为Dai存款利率是持有者自愿参与的。如果现行机制要求持有者接受负利率的话,持有者就会将Dai从DSR中取出。因此,先要将DSR变成强制性的,DSR才能够出现负利率。这种改变必须要有所牺牲,因为其它应用也得相应改变它们与Dai的交互方式。目前,Maker论坛上也在讨论类似的提案,即,通过浮动锚定来实行负利率。目标利率反馈机制可以通过迂回的方式让DSR成为必选项。事实上,我们可以通过多种方式来实现这一点。由此可见,负利率机制的阻力主要来自心理,而非技术。2)放宽信用要求

声音 | OKEx金融市场总监:用数字货币缔造一个自由、开放、安全的交易环境:欧洲时间1月21日,OKEx 金融市场总监Lennix受邀参加达沃斯2020年度新技术投资峰会。一起参会的还有来自Forbes、Coindesk、Galaxy、SDX等多家世界知名企业高管。Lennix表示,全球有20亿以上人口还没有基本的金融服务,区块链及数字资产的技术革新,可以缔造了一种自由、开放、安全、低成本的新交易环境。OKEx也将会在稳定币、钱包、交易衍生品等领域持续发力,跟各行业合作来降低基本金融服务的门槛。[2020/1/22]

概括来说,要让Dai回归目标价格,Maker需要增加Dai的流通量,或是减少持有Dai的需求。Maker将SF和DSR都设置成了0来发挥第一个机制的极限,但是并未达到理想效果。即使SF为0都无法激励更多人通过质押ETH来生成Dai的话,还可以选择放宽信贷要求。可以通过以下几个方式实现。第一,Maker可以让CDP持有者在现有质押品的基础上借到更多Dai。例如,将最低质押比率从目前的150%降至140%。贷款者就可以利用等量的质押品来生成更多Dai。需要付出的代价是,在市场震荡期间,Maker系统的安全裕度较低,资不抵债的风险较高。第二,Maker系统可以增加质押品类型,这也是目前最主要的途径。Maker近期新增了USDC、WBTC和BAT作为除ETH以外的质押品。USDC尤其值得我们注意。从上文讨论的套利循环来看,USDT的套利方法之所以不适用于Dai,是因为CDP中还有多余的质押品。然而,如果某类质押品的质押比率为100%,就不会有多余的质押品。实际上,没有资产是100%无风险的。ETH之类的密码学货币不是债务,但是相对美元而言波动性较高。虽然USDC是稳定的,但是有可能会被法律强制冻结。Maker运营者知道Dai在稳定性上无法超越USDC,因此将当前的质押率设定在了120%。3)公开市场操作

声音 | Bitrefill CCO:闪电网络解锁了比特币循环经济的很大一部分空间 给予交易者更多自由:Bitrefill首席商务官John Carvalho近期接受采访时表示,Bitrefill一直在帮助Bitfinex部署自己的闪电网络,并在后端提供流动性,“在技术方面,为了实现这一切,我们决定实施世界上第一个基于闪电网络的动态B2B解决方案,这样一来,我们进行交易时,双方都不需要任何未偿余额。”在谈到闪电网络的实施时,Carvalho表示,他认为这种规模解决方案“解锁”了比特币循环经济的很大一部分空间。他认为,该领域的交易员将拥有更多的自由,因为可以在正常的市场环境中将他们的数字资产用于商业用途。 对于闪电网络数月来停滞不前的情况,Carvalho表示,他并不关心闪电网络目前的数据,因为这是一个长期的风险投资。他还称,闪电网络的发展不足被行业稍微夸大了,而目前正是开发人员工作和实现新创意的最佳时机。[2019/12/5]

最后,Maker可以直接干预Dai的货币市场。设想一种公开市场操作:Maker一开始会在无需质押品背书的情况下生成Dai,用来在公开市场上购买MKR或ETH等资产。这些资产就会为Dai背书,让系统保持偿付能力。同时,系统中Dai的供应量增加,会为Dai的价格带来下行压力。据我所知,Maker之前没有进行过任何公开市场操作,可能没有合适的架构,但是与负利率一样是一种可行的潜在选择。Maker和央行的共同点

我来详细解释一下Maker是如何看待眼下Dai所面临的危机。这一节旨在显示Dai目前的处境与全球法币处境的相似之处。Dai的价格持续高于1美元,正如从一篮子消费品和服务来看,法币的通胀始终不超过2%。二者都在制造通胀——只不过目标价格不同。Maker将SF和DSR降至0的举措等同于央行将银行间同业拆借利率降至0的举措。Maker系统和央行系统在实施负利率方面都遇到了困难。央行的阻力在于不能强制大家使用银行账户;用户可以取出账户上的余额,转而使用现金。Maker的阻力在于DSR不是强制性的;用户可以从合约中取出代币,用Dai而非Chai来进行交易。Maker系统新增的质押品类型类似于贷款的次级抵押品。最后,我在上文提到的Maker的公开市场操作与央行的举措相同——就是我们平常所说的量化宽松。通过这些相似之处,我们可以更清楚地了解央行决策背后的动因是什么——因此我们现在正在进行自己的央行实验,不过规模要小得多。以负利率为例。如果美国实行负利率,大多数人都会觉得很匪夷所思。我们会觉得自己受到了侵害,会觉得金融系统出了问题。然后,我们登陆了自己的BitMEX账户,在那里负利率再正常不过了。这两个系统实际上是相同的。利率成了一种稳定机制,多头会付钱给空头,空头会付钱给多头,具体取决于1美元、1Dai或一个XBTUSD合约与目标价格的偏离情况。我认为关键的区别在于,它们各自使命的合法性。Maker的使命是将Dai的价格维持在1美元。央行有两个使命:a)充分就业和b)总体价格稳定。美联储试图将美元相对一篮子消费品和服务的贬值幅度维持在每年2%。一些人不同意将目标价格维持在CPI的98%,还有人认为CPI并不能准确反映通胀情况,因为一篮子消费品和服务的构成部分是人为决定的。Maker则简单得多。人们对于什么是美元以及如何衡量其价格都有共识。就算Dai的价格从1.02美元回落至1美元,也不会引起Dai持有者的不满,因为他们早就有这样的预期。自由裁量型货币系统将引领未来

迄今为止,通过Dai的价格超出1美元的案例,我们可以看出Maker实行了货币政策,而且使用了与央行同样的工具。从中,我们可以得出什么启示呢?第一,Maker运营者可以从现有的关于货币政策的文献和资料中学习。相应地,观察者也可以通过Maker之类的生态系统来了解央行的实际运行情况,因为Maker采用了相同的政策和工具,但是背后的因果关系更为直接可见。全球的央行都想使用负利率作为一种稳定机制,密码学领域实际上已经成功做到了这点。在现实世界,任何变化都会影响到数百万人。在密码学领域,我们可以找真人志愿者来进行实验,并收集数据。我相信,相比于过去20年来基于央行体系的法币,在免许可型区块链上运行准央行货币会让我们学到更多东西。像Maker之类的系统会孕育出一类全新的货币系统设计者。在接下来的5年,我们将看到央行聘用稳定币设计者,稳定币系统聘用知名央行经济学家。密码学领域的许多专家都预期并希望自由裁量型货币政策会终结。但是真正的问题不在于自由裁量,而是央行所受到的影响。基于稳定性目标来管理货币并没有错。市场每天都在证明这一前提是对的。密码学货币意味着货币规则、算法、目标和稳定性机制方面会有更多实验,智能合约则是缺失的关键一环:承诺机制。

新一代算法型央行会采用免信任的基础质押物机制,遵循自由市场竞争规则,而不受政府的影响。因此,自由裁量型货币系统将迎来发展的黄金期,而不是被比特币之类的非自由裁量型货币系统全盘取代。

标签:DAIMakerMAKE稳定币XDAIMakerDAOMake Cities Great Again中国发行的稳定币

编者按:本文来自蓝狐笔记,Odaily星球日报经授权转载。前言:以太坊进入2020年,从其网络发展数据看,都有了明显的向上迹象.

1900/1/1 0:00:00澳门一代王何鸿燊先生于2020年5月26日在香港过世,享寿98岁。王充满传奇的一生,他创下的5000亿家产和庞大的家业将成为他本人和澳门永远的传奇.

1900/1/1 0:00:00编者按:本文来自橙皮书,Odaily星球日报经授权转载。 如果说过去20年,互联网这段野蛮生长的黄金时代,究竟教会了我们什么,我想其中最重要的一个教训可能是,永远要跟着年轻人走.

1900/1/1 0:00:00欧科云链OKLink区块链浏览器数据显示,截至北京时间5月19日,比特币全网算力为99.88EH/s,与5月12日减半当天的平均算力120.64EH/s相比,下降了17.21%.

1900/1/1 0:00:00编者按:本文来自威廉闲谈,作者:陳威廉,Odaily星球日报经授权转载。昨天刷推的时候看到这么一条,深有感触.

1900/1/1 0:00:00编者按:本文来自巴比特资讯,作者:ChrisPowers,编译:隔夜的粥,星球日报经授权发布。散户账户一度被认为是可导致DeFi活动增长10倍的明智押注,当然,这一预言并没能实现.

1900/1/1 0:00:00