编者按:本文来自链闻ChainNews,撰文:AlfaBlok,CryptoEspa?ol频道博主,前微软员工,编译:PerryWang,星球日报经授权发布。AMM是DeFi中最红火的一个领域,其全称是自动化做市商。Uniswap以雷霆之势席卷DeFi领域,而像Balancer之类令人兴奋的项目则刚刚启动,这肯定会给该领域带来很多新机遇。AMM让用户可以交换加密资产,例如把DAI换成ETH,且无需通过中心化的交易对手。这与Coinbase、Kraken或币安等传统加密货币交易所不同,后者在交易中充当了代币买家和卖家之间的中介。这些公司都是中心化的机构,受到监管、审查和身份控制的影响,而AMM只是一些智能合约系统,不停歇地运行在以太坊等分布式账本上。链闻注:更好了解什么是「自动化做市商AMM」,可以阅读链闻之前的文章:读懂以太坊DeFi正在崛起的热门品类:自动化做市商关于AMM具体应用案例:试验性项目起家,Uniswap如何实现百倍流动性增长?读透热门DeFi项目Curve:它为什么重要?为何被「攻击」?AMM很有意思的一点,是它们需要一部分用户作为其服务的流动性提供者。流动性提供者承诺把自己的资产对提交给所谓的「资金池」。比如,当你在Uniswap平台将ETH兑换成DAI,你其实是在用自己的资产与其中的某个「资金池」交易。资金池的费率结构

Gelato推出Web3多链智能合约自动化执行工具Gelato Ops:11月19日消息,以太坊智能合约自动执行工具Gelato Network宣布推出Web3多链智能合约自动化执行工具Gelato Ops,Gelato Ops将在以太坊、Polygon、Fantom和Arbitrum上线,未来支持更多网络。开发者可使用Gelato Ops在大多数基于EVM的区块链上自动执行任意任务,付款可以使用ETH、MATIC或FTM,之后将支持DAI或USDC。[2021/11/19 22:04:15]

AMM向使用该服务的用户收取一定的交易费。Uniswap的费率是交易价值的0.3%。这笔0.3%的收费会进入资金池,并分配给为流动性贡献资金的用户,按其贡献比例分配。举例:资金池A:内有100ETH+10,000DAI75%资金由用户A贡献,25%由用户B贡献用户可以与这一资金池互换资产。例如,用户Z用30ETH兑换3000DAI。这笔交易会产生0.3%的费用,即9DAI。这笔费用从该交易中扣除,9DAI留在资金池中。由于A/B对该资金池分别有75/25的所有权,增加的9DAI会按比例分配。如果该资金池继续扩大,第三位用户投入资金,那么费用分配会被进一步稀释。所以,资金池的规模越大,单个出资者收到的费用就会越少。简而言之,流动性提供者最后拿到的份额,具体取决于两大因素:交易额。对流动性提供者而言,交易额翻倍,产生的交易费随之翻倍;资金池的规模。资金池的规模翻倍,流动性提供者收获的交易费减少一半。相反,池子规模若缩减到一半,产生的交易费则翻倍。流动性提供者的回报VS屯币收益

自动化做市商平台Demodyfi将与Polygon集成:金色财经报道,据官方消息,基于区块链精神的自动化做市商平台Demodyfi正在被集成至Polygon协议中以扩展其生态系统。Demodyfi正在使用ChainBridge实现从Moonbeam到Polygon的跨链桥。ChainBridge是以太坊和Polkadot上的Moonbeam平行链之间的桥梁,允许在两个独立的链之间进行代币转移。Demodyfi的目标是在不久的将来通过将第二个桥接与跨链消息传递(XCMP)集成来增加更多价值,不仅允许资产交易,还允许跨链智能合约调用。[2021/7/3 0:24:05]

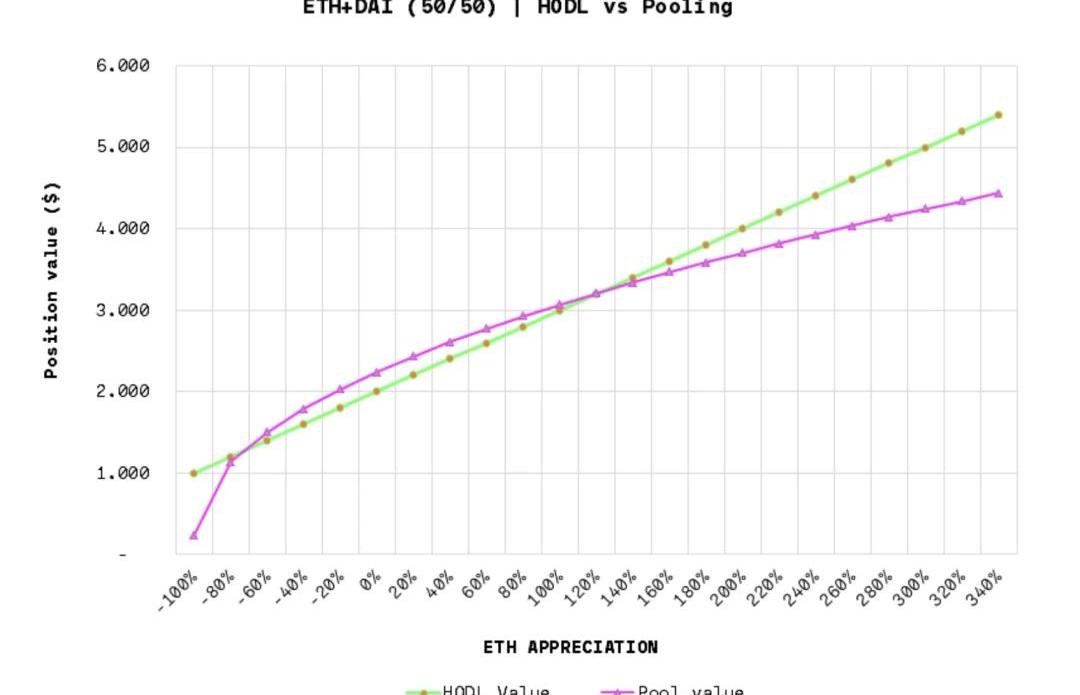

任何人都可以向资金池提供资金,从而参与费用的分配。不过,与简单的买币-持币策略相比,向资金池提供资金并不能保证是一种稳赚的策略。让我们比较一下两者的回报,即买入并持有VS向资金池提供资金:

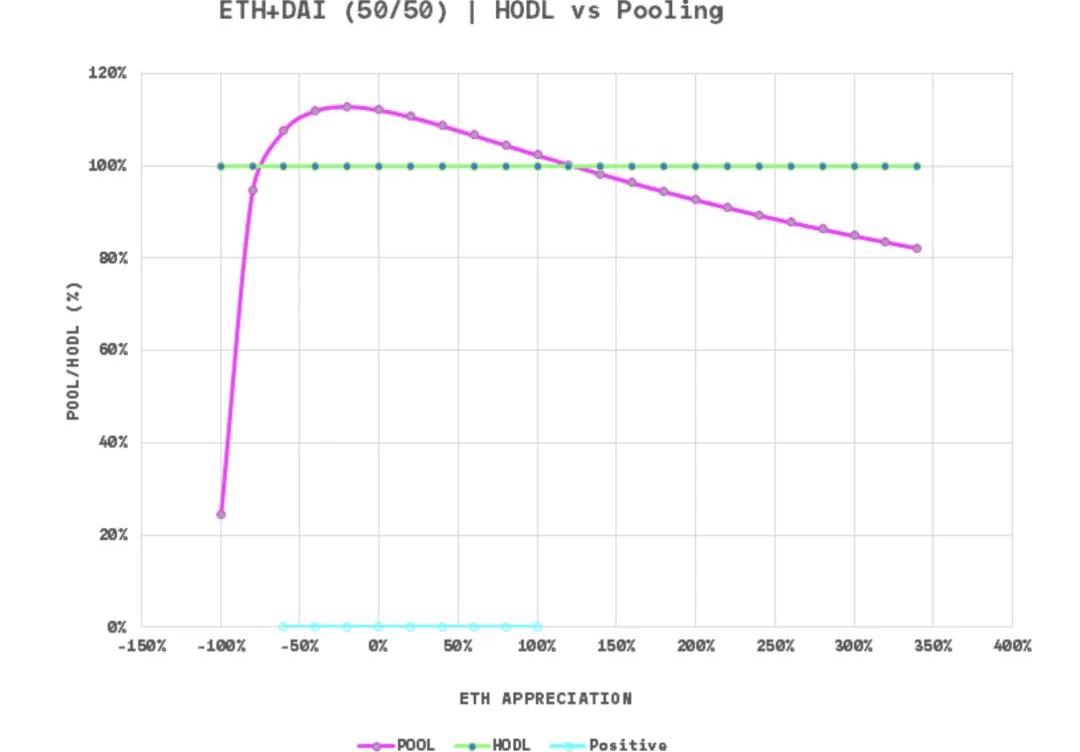

上图的假定条件:ETH=100DAI,交易费=0.3%,资金池规模=30,000ETH,月交易额=200,000ETH,持有时间=1年。如果在此期间ETH价格下跌超过80%,或上涨超过120%,流动池策略的表现会差于买入-持有策略。在其他情况下,该策略的表现优于价格跟随策略。以下是另一种图式,展示池聚/向资金池提供资金与屯币的对比:

自动化法律应用联盟发布《DAO示范法》 旨在为DAO提供最佳实践指南:6月20日消息,自动化法律应用联盟(Coalition of Automated Legal Applications,COALA)发布DAO示范法(DAO Model Law)。DAO示范法表示,去中心化自治组织(DAO)可分为两大类:注册的DAO,即根据国家法律组织并在公司注册处注册的DAO;未注册的DAO,即在国家法律规定的法律框架之外创建的DAO,未在公司注册处注册。绝大多数现有的DAO是未注册的DAO,它们的法律地位目前还不确定:它们是合法的。其结果是大量的法律不确定性,这可能不利于开发和利用这种新的社会和商业组织模式。由于DAO本质上是跨国的,《DAO示范法》的起草者和撰稿人认为,最好采用一套统一的、可在国际上实施的示范规则,为DAO及其成员和参与者提供法律确定性。《示范法》旨在为DAO提供最佳实践指南,并鼓励各国采纳或将其规定纳入本国法律。各国应尽可能接近示范法的宗旨和目标,以避免监管分散,并为DAO在跨国基础上的法律地位提供一致的基础。[2021/6/20 23:51:14]

DeFi聚合平台Instadapp推出新功能可自动化DeFi债务清算:2月4日消息,DeFi聚合平台Instadapp宣布与Gelato Network合作,启动Instadapp Actions服务。该服务可使DeFi债务功能自动化,以防止由于市场波动而导致用户抵押品被清算。(BeInCrypto)[2021/2/4 18:53:55]

在上图,Y轴不再以美元计价,而是用池聚头寸除以屯币头寸,得出两者的百分比差异,超过100%就意味着池聚策略胜出。资金池规模变化所造成的影响

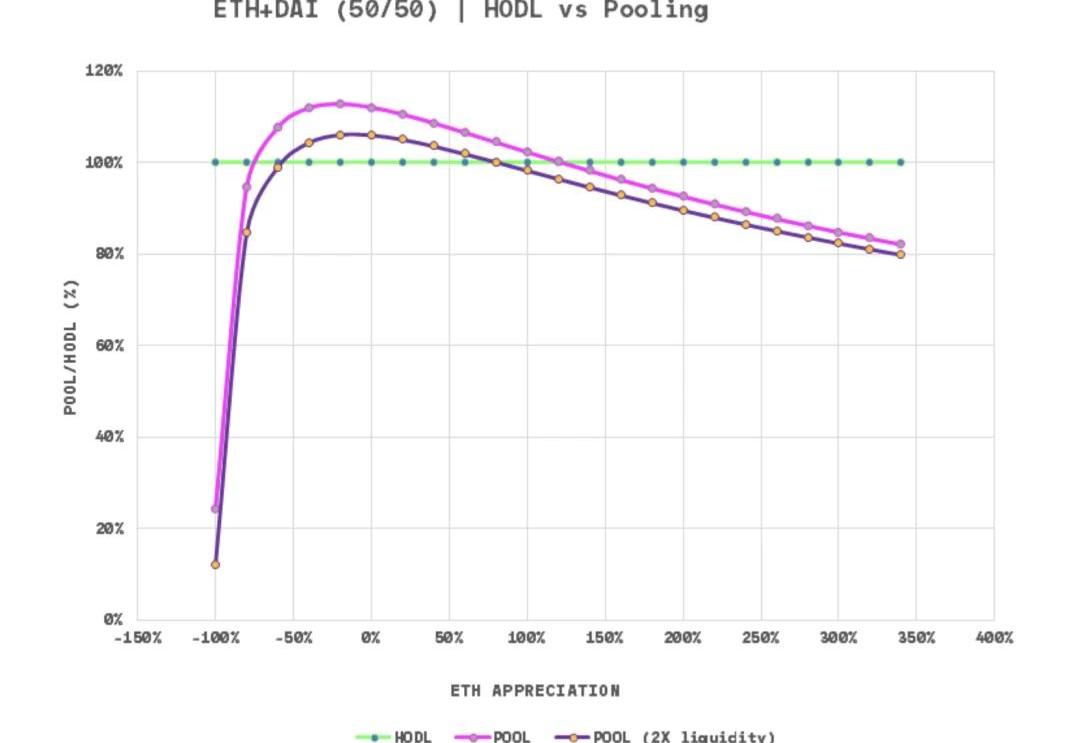

现在我们假设,对资金池贡献同样的资金,交易额也不变,只是池里的整体流动性翻倍:

不出所料,池中流动性增大,单个贡献者拿到的交易费就变少,导致整条曲线下移。这意味着,池聚策略胜出的区间变窄了。原来的区间:-80%到+120%资金池规模翻倍后:-60%到+80%需要留意的是:如果流动性翻倍,而交易额也翻倍的话,那么两个因素将相互抵消。因此,流动性提供者受到的影响因素其实是:交易额相对于流动性规模的变化。考虑到这一因素,我们把所有因素汇拢到一起,看看池聚vs屯币的更完整的光谱,包括价格变量vs交易额/流动性变量:

加拿大央行:区块链技术可被用于证券即时结算的自动化:路透社消息,加拿大央行、多伦多证交所运营商TMX Group (X.TO)和非营利组织Payments Canada周五表示,他们已经开发了一个使用分布式账本的综合证券和支付结算平台,并发现现金和资产可以被“token化”(tokenized),以完成即时结算。Payments Canada总裁兼首席执行官Gerry Gaetz表示:“这表明,以前所未有的方式支付款项是可能的——通过直接将买家的现金交换给卖家,完成即时结算。”[2018/5/11]

%=池聚策略除以屯币策略的溢价上图的假定条件:ETH=100DAI,交易费=0.3%,资金池规模=30,000ETH,月交易额=200,000ETH,持有时间=1年。资金池的规模和交易额的历史演变

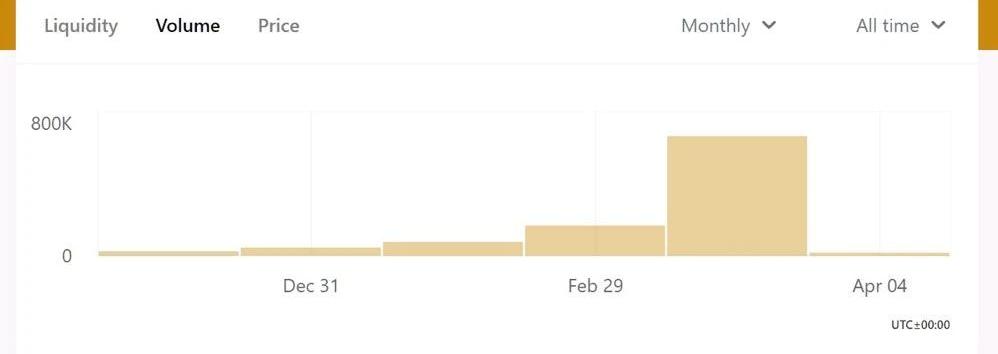

从前面的分析可以清晰的看到,我们不仅需要观察资产价格的变化,还需要关注资金池规模和交易额的变化趋势。幸运的是,Uniswap提供了有关资金池和交易额的信息:https://uniswap.info/。DAI-ETH池流动性的历史变化先看过去几个月流动性的演变:

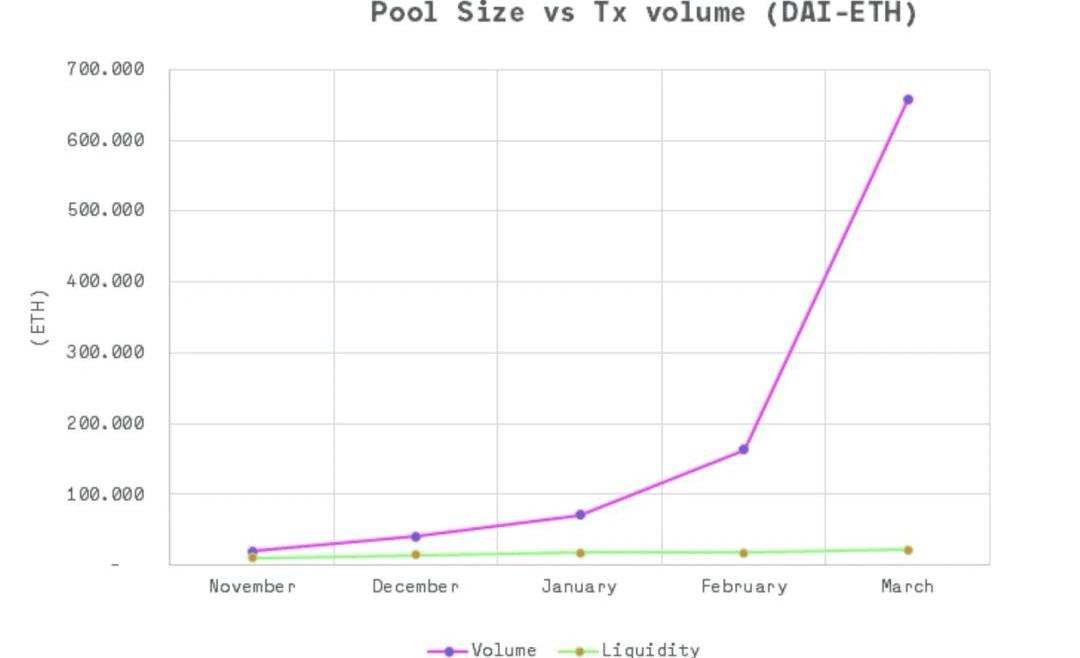

信息来自uniswap.info,截止2020年4月7日去年12月至今年2月中旬,流动性维持在1.6万ETH左右。此后开始增长,目前达到3.2万ETH的水平。大约3个月时间,规模翻倍。DAI-ETH交易额的历史变化我们看看同一时段这一资金池的交易额变化。也就是说,有多少ETH换成了DAI:

该池的规模大约在三个月翻倍,而交易额则几乎一个月翻一倍!在去年11月至今年2月这一时间段。此后,3月的交易额大爆发。下图可以看到合并的数据:

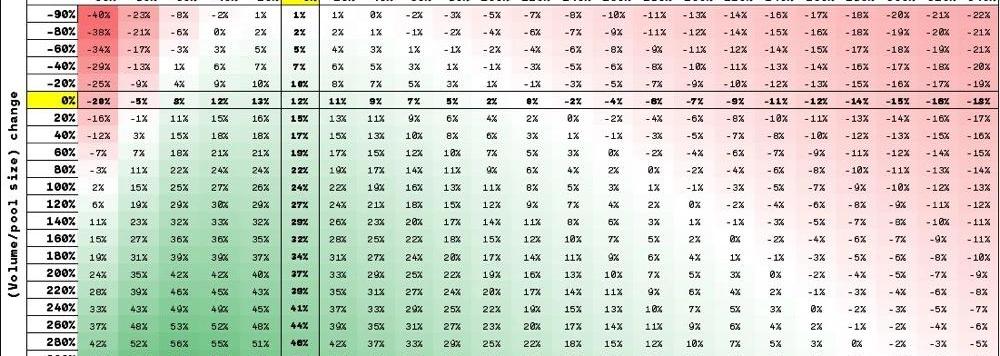

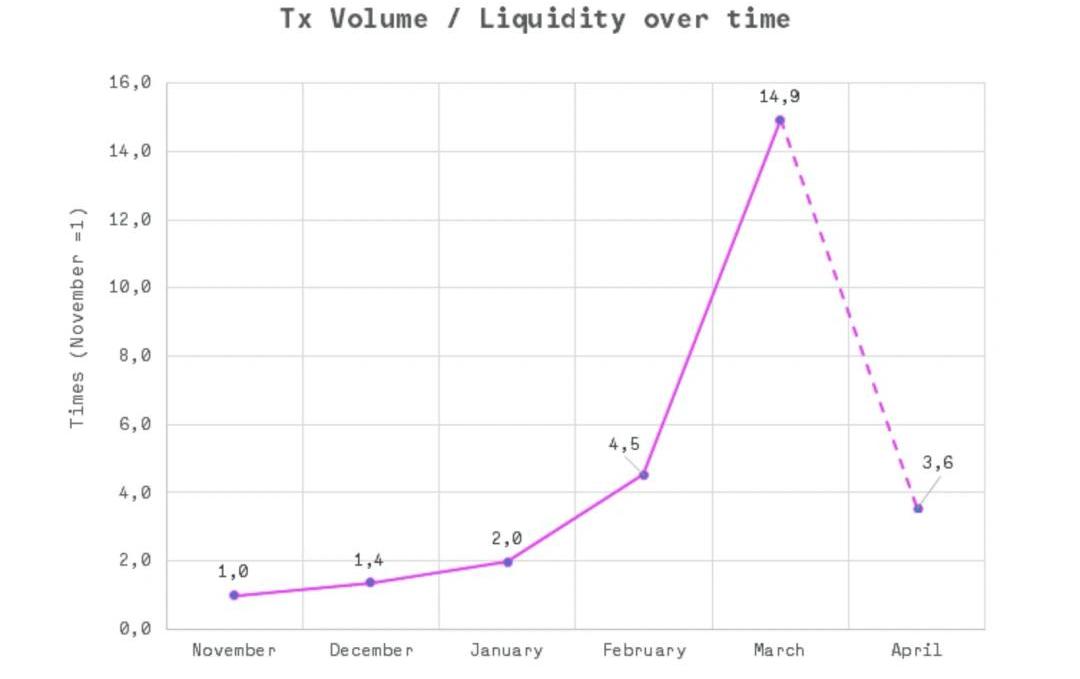

3月的黑色星期四市场巨震,让走势图严重扭曲。为了看得更清楚,下面我们做了交易额/流动性的图,去年11月的比值设为参照点:

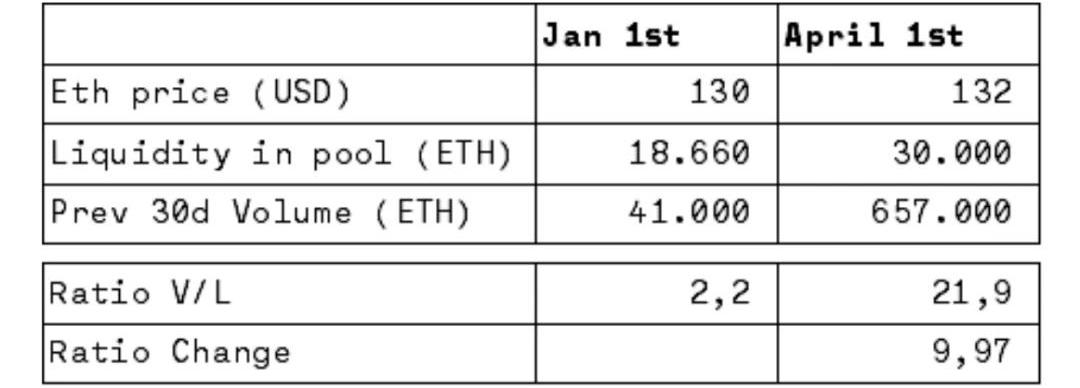

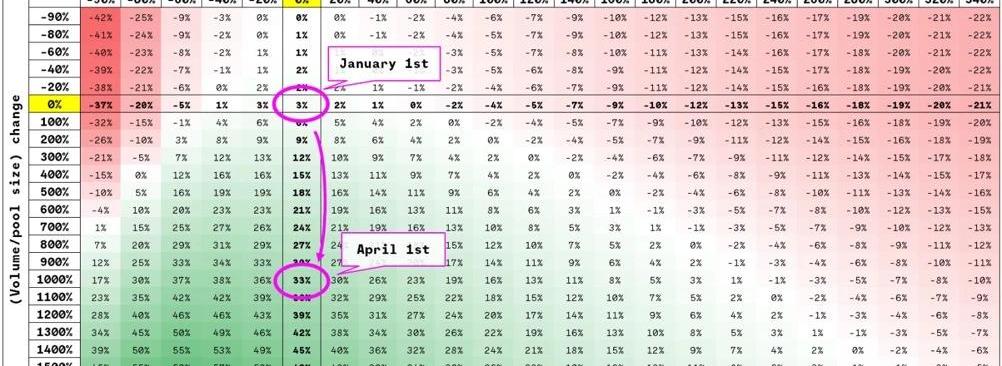

去年11月至今年2月,这一比值上升至4-5倍,而3月则一举冲高到15倍。按目前的趋势4月交易额将在15-20万ETH,与2月的水平差不多。不管怎样,我们可以看到,去年11月至今年2月,交易额的增长速度远远快于流动性的增长。在我们上面展示的热力图中,这意味着剧烈的向下移动=对流动性提供者,这是重大利好。再看看下表。这是2020年1月1日至2020年4月1日,ETH价格与资金池规模的对比:

再看下面的热力图,1月至4月,池聚策略比屯币策略的优势变化:

%=池聚策略相比屯币策略的回报溢价。图表的假定条件:ETH初始价格=130DAI,交易费=0.3%,资金池最初规模=18,660ETH,最初月交易额=41,000ETH,持有时间=90天。在此期间ETH的价格基本持平,而交易额/流动性规模的比值扩大了10倍。结果就是,流动性提供者在此期间获得的收益比屯币者高出近33%。黑色星期四进一步证明了这一策略的防御性本质——随着价格波动性的上升,交易额的增长速度远远快过流动性的增速。这对流动性提供者是件好事,因为交易费的上涨对冲了他们在头寸上的损失。我们会继续监测这一领域的动态,但迄今为止我们发现,与交易额的剧烈变化相比,流动性供应的变化要缓和得多。结论

我们看到,借助AMM,人们可以将自己的资产投入资金池,并获得回报。我们看到,和单纯持有加密资产相比,池聚策略的表现可能好于或差于买入并持有策略,这主要取决于价格变化,以及交易额/资金池规模的比值。池聚策略在两种场景下会跑赢屯币策略:横盘或温和走低的市场当标的资产的价格小幅下降时,池聚策略的表现最佳。如果价格大幅上升或下跌,该策略的业绩会低于屯币。交易额/流动性的比值上升时当交易额的增速超过资金池的扩容速度时,所收取的费用会增加,也就帮助池聚策略跑赢屯币策略。相反,如果资金池的壮大速度快于交易额的增长,单份贡献分得的费用将减少,该策略维持正收益的区间也将收窄。结合黑色星期四期间的经验,我们的分析表明,总体而言,这是一种防御性策略,在价格动荡时期表现非常出色,在价格温和下降时也能提供不错的对冲。未来,值得注意的是,诸如GelatoFinance之类的解决方案是否会使进入/退出这一策略变得自动化,即起到一种止损作用。最后一点想法

畅销书《黑天鹅》的作者塔勒布强烈呼吁,在冒险时应保持「凸性」。他的意思是,在风险光谱的两侧,都应该拥有正面或期权性方案。与单纯持币相比,池聚这种特殊策略是凹的,会使你在价格的任一方向急剧移动中遭遇损失。用他的术语来说,这是脆弱的。除非你拥有工具来监测资金池和定价条件的变化,并基于变化快速行动,否则,对大多数人来说,买币-持币可能是更安全的策略。

盘点年度热点,你会发现影响矿业走势三个最重要的关键词:减半、丰水期、矿机迭代。比特币减半与产业升级相重合,让2020年的矿业处在一个关键的历史节点之上.

1900/1/1 0:00:00昨晚邮箱收到Okex下线币种通知的邮件,很多山寨币面临被平台下架的结局。 从2018年底开始到现在,Okex平台累计发布了十批删减TOKEN交易单的名单,从其官方给的下架规则来看,聚集在几个方面.

1900/1/1 0:00:00编者按:本文来自以太坊爱好者,作者:AdityaAsgaonkar,翻译&校对:闵敏&阿剑,Odaily星球日报经授权转载。我的上一篇文章介绍了CasperFFG的基本知识.

1900/1/1 0:00:00编者按:本文来自互链脉搏,作者:元尚,Odaily星球日报经授权转载。4月20日,发改委发布了新基建的范畴,较此前“5G、大数据中心、人工智能、工业互联网、特高压、城际高铁和轨道交通、新能源充电.

1900/1/1 0:00:00编者按:本文来自区块律动BlockBeats,作者:0x29,Odaily星球日报经授权转载。去中心化金融平台dForce内的Lendf.me协议在4月19日上午被黑客攻击,预估损失达2500万.

1900/1/1 0:00:00编者按:本文来自巴比特资讯,译者:夕雨,星球日报经授权发布。美国程序员RossUlbricht是比特币领域最知名的人物之一.

1900/1/1 0:00:00