过去一年,区块链行业融资井喷,在科技领域中独树一帜,A16z、红杉、老虎基金等等这些顶级机构在 2021 年的区块链行业肆意驰骋,在 DeFi、NFT、Metaverse 等领域扶持了一众创业项目。

所有人都希望可以判断行业未来的发展,我们能不能从这些 VC 用真金白银的 170 亿美元的砸出来的数据中,找到一些规律和演变?本文来自 Decentralised.co 的 Joel,他梳理了今年 1278 次的股权融资,找到了一些规律。律动 BlockBeats 对全文做了翻译。

在今天的文章中,我想探讨一下区块链生态系统的股权融资在过去一年里发生了怎样的演变。在这之中,我剔除了通过 Token 出售、借债和捐赠方式获取的融资,以便让大家更好地了解长期投资者的行为。在开始这篇文章之前,我想先声明一下:我是以一个积极参与资金筹集并帮助创始人进行融资的人的视角来写的这篇文章。因此,与其他行业报告相比,你在这篇文章中看到的所有数字都会更为保守。话不多说,让我们开始吧。

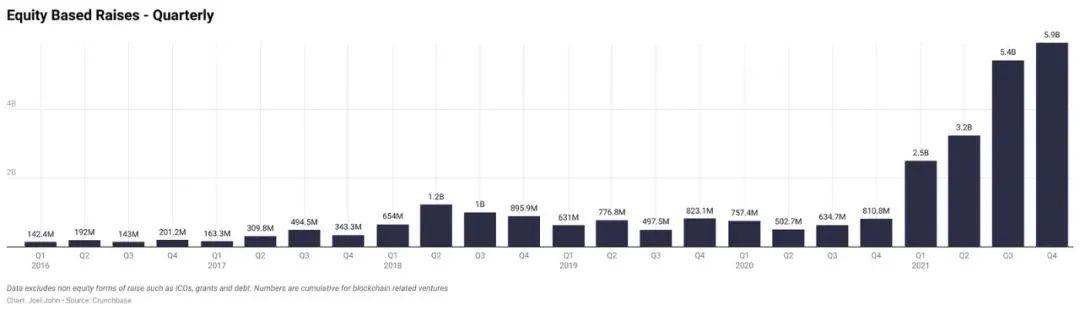

相较于 2017 年的 13 亿美元股权融资额,我们在 2018 年累计股权融资 37 亿美元。该金额的上涨主要得益于市场对 IC0 反应疲软所造成的资金闲置。而到了 2019 年和 2020 年,股权融资额始终徘徊在 27 亿美元左右。所以你可以猜猜看,到目前为止,今年共有多少资金?答案是,170 亿美元! 也就是说,区块链相关企业平均每天都能筹集到 2000 万美元的融资。资本出现的这一涓滴效应正好解释了为什么体育场和板球联盟等知名机构的广告数量会大幅上升。不过,讽刺的是,虽然流入该领域的资本变多了,但该行业的融资轮次却并没有因此而增加。

从具体数字上来看,2018 年的股权融资轮次为 1289 次,比 2021 年的 1278 次还要多。这说明,虽然该行业掌握了更多资本,但在这一年中得到融资的公司数量反而变少了。在 2017 年和 2018 年,区块链行业尚处于起步阶段,于是也获得了大量种子投资。风险基金的规模较小,所以也就更偏向投资于发展初期的组织,而到了 2021 年,许多早期阶段融资者获得了足够的股权融资,于是纷纷选择了退出。大型风投公司在获得了那些有巨大发展潜力的创业企业的头寸之后,便都进入了该领域,而早期投资基金也有了充分的流动性去筹集大额资金。不过,新资本的筹集与早期投资退出之间存在着时间上的差异,这是因为资本撤出与创建新基金在法律操作上有所区别。因此,如果这些数字具有一定指导意义的话,那么我们将很可能在 2022 年第二季度看到早期阶段融资的一次爆发。不过在这期间,市场所释放的信号表明,区块链企业的早期融资还会像以前一样困难。为了进一步了解出现这种现象的原因,我们深入分析了近年来风险投资企业资本融资的频次和分布情况。

数据:Curve日交易量创2022年5月以来新高:金色财经报道,据dune数据显示,Curve Finance日交易量达16亿美元,创2022年5月以来新高。[2023/3/11 12:57:13]

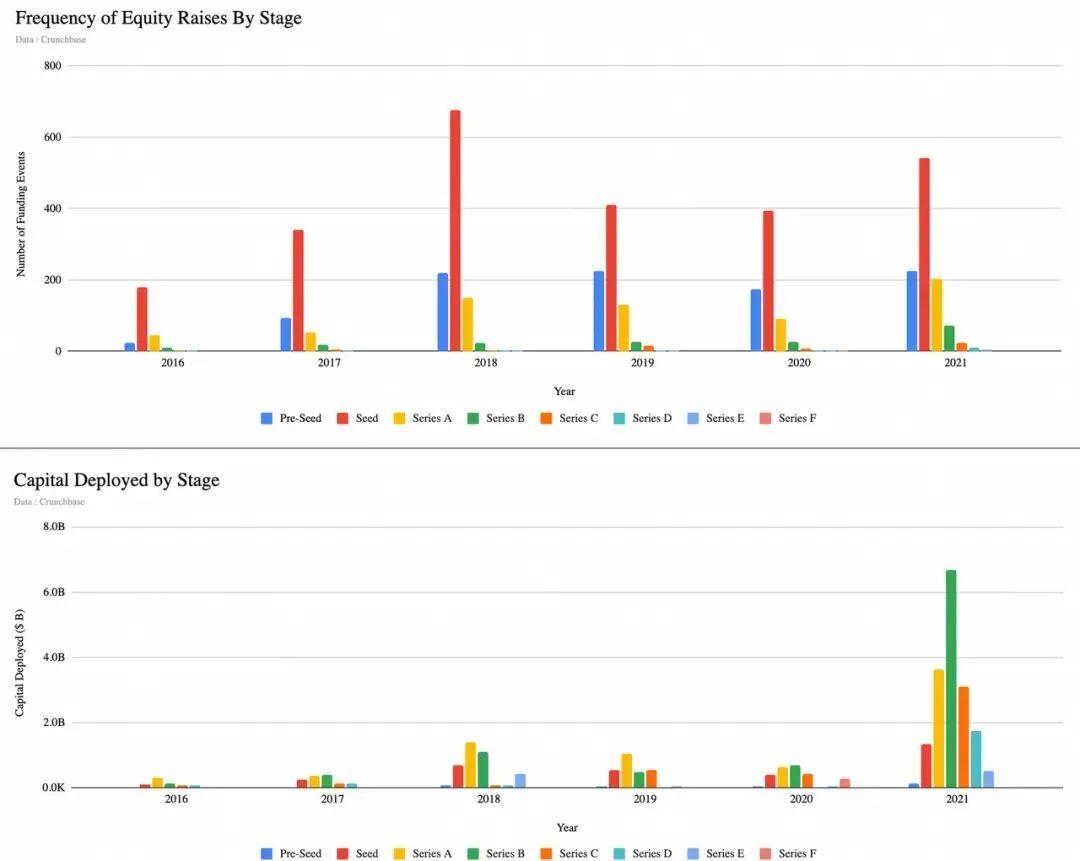

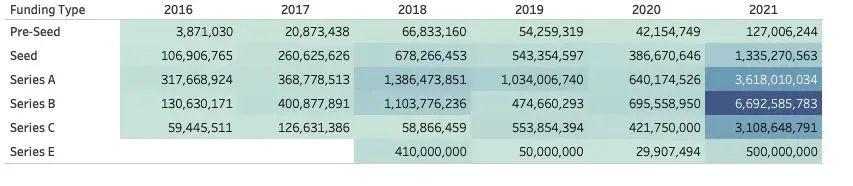

下面这张图片统计了多年来融资轮次的数量和生态系统上的资本融资规模。从中我们可以看到,2021 年各个融资阶段的资金均有大规模的上升,但还是 B 轮和 C 轮融资占比最大,其中 B 轮融资从 6.95 亿美元跃升至 66.92 亿美元,增长了近 10 倍;C 轮融资也出现了类似的增长——从 4.21 亿美元增至 31 亿美元。资本大多流向了后几轮的融资当中,但就融资金额而言,种子融资和 A 轮融资相较去年激增了约五倍之多。

这里涉及到很多数字,所以让我来总结一下它们会带来什么样的影响:

1. 像老虎基金和红杉资本这样规模庞大、历史悠久的基金公司正在通过后期股权投资进军该轮融资。与其参与小额项目,它们正通过向产品-市场有着良好匹配的项目投入大额资金来建立自己的投资组合。

2. 过往投资和 Crypto 公开市场产生的收益正在重新回到种子阶段的融资当中。因此,虽然融资轮次(如上所述)一直保持平缓,但种子融资阶段的公司却能筹集到更多资金。

3. 早期阶段的融资仍然是基于共识的,究其原因是,为了建立一个更为健康的投资股权比例表,创始人会给多个基金中的每款基金分配较少的资金额度。因此,我们可能看到的情况是,多个基金会参与共同投资,从而在种子投资阶段拉拢更多资金。平均种子阶段融资规模从 2020 年的 150 万美元上升到今年的 330 万美元,这在某种程度上也说明了这一情况。

如果你想更清楚的了解过去几年不同投资阶段的融资规模,可以看看这个链接。

美国迈阿密将举办比特币2021年会议:据Cryptopotato报道,在因新冠肺炎疫情而中断了很长一段时间的加密货币会议后,世界上最大的比特币活动,比特币2021年会议将于6月在迈阿密举行。届时,将有大量的与会者和知名的主题演讲者参会。前国会议员Ron Paul、迈阿密市长Francis Suarez、参议员Cynthia Lummis、MicroStrategy首席执行官Michael Saylor和Twitter首席执行官Jack Dorsey等人将做头条主题演讲,其他特色发言人包括梅威瑟、Winklevoss兄弟、Max Keiser、Warren Davidson等。据悉,该活动原定于4月30日至5月1日在洛杉矶举行。但由于新冠疫情影响,场地和日期有所改变,将于6月3日至5日在佛罗里达州(美国)迈阿密的Wynwood's Mana会议中心举行。截至目前,组织者预计至少有12000名与会者,这将使比特币2021会议成为有史以来最大的比特币活动。[2021/5/29 22:55:26]

这种大规模的资本流入改变了该行业以往的风险投资发展方向。创始人们很快便意识到,员工能在公开市场交易中获得收益会让他们寻求更高的工资,这也就导致我们的工资水平可能会再创新高。由于有越来越多的机构开始支持早期风险投资,这些机构可能会为了实现增长而大量追加投资。因此,它们全然不会考虑公开市场,只会一心以更高的价格招募顶尖人才。对于大多数处于创业初期的创始人来说,他们可能需要向新加入的员工发放股权或 Token 以作奖励。同时,创始人还应该让员工知道,这些创业项目在未来可能带来数百万美元的收入,这一点对于组建战略员工团队来说至关重要。这种资本对创始人产生的涓滴效应,也同样适用于审计公司和媒体等服务提供商。

面对不断增长的需求,任何以服务为导向的机构都会发现,在不稀释资本的情况下,他们无法等比例地增加劳动工时。而且,新员工的入职和培训均需要时间,所以随着越来越多的创始人开始寻求这些服务,它们的要价也就自然而然地提高了。在这样的市场环境下,对于那些自力更生的创业企业创始人来说,招聘顶尖人才的机会成本实在太高,这让他们无法依靠巨额薪酬与同行竞争,那么这时向员工说明公司的愿景就会是一个不错的选择了。与此同时,他们也可以选择花大量的时间提高早期团队成员的能力,这样他们就不用去雇佣那些高端人才了。如果创始人愿意花时间培训员工的话,那整个市场上真的不乏有想进入这个领域的工作者。(我真的很想再谈谈 DAO 在其中的作用,但这篇文章已经够长了,而且讲 DAO 也不太符合文章的主题)

报告:2020年全球暗网加密收入增长23% 达到17.5亿美元:2月3日消息,根据区块链分析公司Chainalysis的研究报告,2020年,在以俄罗斯Hydra为首的暗网市场通过使用加密货币在线买卖非法商品获得的收入增长了23%,达到17.5亿美元。其中Hydra的收入增长了33%,达到13.7亿美元,占全球暗网加密收入的75%。(彭博社)[2021/2/3 18:46:27]

我们很快就将进一步探讨资本的去向,但在此之前,我们先来看看这些年来不同阶段股权融资的总额。

2021 年,有近 50 家企业筹集了超过 1 亿美元的资金。相比之下,2018 年只有 8 家风险投资公司的融资额度在 1 亿美元以上,而 2019 年也许只有五家。造成这一现象的部分原因在于,创业企业需要几年的时间才能发展成熟。就比如,2015 年成立的企业数量可能只占 2018 年前后成立的公司中的一小部分。经过三年的时间来达成产品-市场匹配之后,2021 年自然会有更多的机构筹集到了大量资金。有趣的是,其中很多都是以零售业为主的企业。

以前,区块链融资往往是由金融科技、交易所或机构服务平台所共同主导的,这种现象到了现在依然存在,FTX、Celsius、Gemini 和 Fireblocks 是十大最关键的融资项目;此外,还有 Sorare、Moonpay、Forte 和 Dapper Labs,它们中的每一个都想为数字资产生态系统带来下一批十亿用户。从创始人的角度来看,这是一个关键的转折点。在过去三年中,大部分资本都流向了与金融相关的创业企业,而在未来,任何与消费者打交道的创始人都需要经历从传统企业到 Web3 独角兽企业的转变——这就是为什么在一个周期之中有许多金融工作者进入该领域的原因了。在接下来的周期当中,音乐家、艺术家和游戏玩家都将参与进来。看看那些参与了最大规模融资的风险基金,我们就会发现,这一转变其实非常显著。

共为2020 | ETC 亚太社区负责人Christian:区块链最后一公里直线超车或者弯道超车:金色财经现场报道,2020年6月21日,由金色财经主办的共为2020·区块链创新应用论坛在深圳拉开帷幕。ETC 亚太社区负责人Christian在《进阶?:打通区块链商业落地的最后一公里》圆桌对话中指出,要支撑大规模的商业的落地,区块链在技术上面需要有突破。

区块链有一个不可能三角,三角分别是去中心化、安全和性能,有两个方式可以帮助我们突破最后一公里:第一种方式是直线超车或者直线加速,用区块链的技术来得到不可能三角的平衡,以太坊2.0就是做这个事情。第二种是弯道超车,就是落地的应用里面的一些需求和领域,利用底层平台完美契合这个领域和需求。

ETC的使命是要作为安全可靠的去中心化应用的底层平台,所以会更加注重去中心化和安全性,同时优化兼容性,把性能交给二层网络。[2020/6/21]

下表总结了在该领域进行投资的主要风险基金的一部分投资项目。在每一个项目中,所展示的基金都是该轮融资的主要投资方。

如你所见,在数字资产领域最大风险投资的领投人,已经不再是过去的「Crypto 原生」基金了,而是一些传统的知名企业,它们通常会在后期参与股权投资,并想要通过 IPO 完成退出。对我来说,这清晰地展示了该生态系统的演变。基金不再参与大额投资,并希望仅靠 Token 就能立即退出。虽然这些情况确实时有发生,但现在行业中更多的是渐进的、战略性的资本大规模流动。这为处于成长期的企业提供了更多的时间与资本,以便它们能在将来与自己的传统企业同行并驾齐驱,也许这就是为什么今年的生态系统与 2017 年的周期有着根本的不同。很多人指出,如果出现价格回落的话,过去几个月中出现的数十亿美元的基金可能会对资产价格提供有力「支持」。

动态 | 初夏虎、黄连金将出席2020年达沃斯论坛:据官方消息,元界创始人初夏虎、联合创始人黄连金将出席2020年1月21—24日在瑞士达沃斯举行的世界经济论坛(World Economic Forum),本次论坛主题为“凝聚全球力量,实现可持续发展”。

据悉,世界经济论坛是以研究和探讨世界经济领域存在的问题、促进国际经济合作与交流为宗旨的非官方国际性机构,总部设在瑞士日内瓦。由于在瑞士达沃斯首次举办,所以也称其为“达沃斯论坛”。

初夏虎和黄连金将出席达沃斯网络安全技术协议论坛、中国区块链应用杰出贡献奖颁奖盛典,并参与以“可持续发展时代的网络安全与超人类代码”为主题的圆桌会议。[2020/1/18]

在我看来,这种分析并不成立,因为这些大型基金可能会用以下三种方式来操纵市场:

1. 与其用折现融资来换取折扣(比如 Sushi),它们将在现货市场上购买资产并与协议进行合作。在这种情况下,投资将更像是一类私募股权。

2. 如果它们要在 Layer 1 上进行投资的话,那么它们可以通过支持建立在 Layer 1 上的应用来补充该投资。在这种情况下,大多数新基金将扮演起 Consensys 在 Ethereum 中所扮演的角色。如果没有庞大的团队和雄厚的资金,这并非易事。

3. 公司将不再去铸造自己的 Token,而会直接进行股权融资,因为他们发现大额融资才是大势所趋。不过,股权融资不仅需要耐心,还要有承担风险的能力和能够获取股权交易信息的网络。新发行的基金会在符合产品-市场匹配的项目中投资大额票据,并计划在 IPO 时退出,而 OpenSea 便是尝试采用这一模式的基金之一。

在由监管机构所诱发的熊市全面爆发的情况下,这些资本可能会投资于游戏、社交交易,或过去 10 年里风投公司所投资的其他领域(比如手机应用和外卖)。他们可能不会急于从现货市场购买你的

Altcoin。不仅如此,我还观察了过去几年中不同城市的融资情况。我发现,虽然像新加坡和伦敦这样的区域中心吸引了大量资本,但其金额其实只有旧金山和纽约的一半。像孟买和班加罗尔这样的印度大型城市几乎不在其列,因为截至目前印度的区块链企业仅仅筹集到了 4 亿美元。

在我看来,旧金山和纽约之所以可以吸引大量资本流入,是因为这些地区汇集了许多资本市场和技术领域的人才。不过,区块链行业的独角兽企业在全球范围内的繁荣还未到来。考虑到资本投资市场在风险投资方面的滞后性,我们有充分的理由相信,区块链相关企业未来数十亿美元的融资可能会出现在东南亚和欧洲地区。随着美国投资者纷纷退出(部分通过 IPO),欧洲和东南亚的传统投资机构投资意愿增强,他们将在行业内探寻更低的投资价格。这样一来,其他生态系统的融资金额也会相应上升。

接下来,我会对上述文字和图表做一个要点总结:

1. 种子阶段融资的频次并没有增加,但其融资规模差不多增加了一倍。如今,早期阶段支持者所释放的信号其实更加重要。

2. 今年 75% 的资金都投入到了 5% 的交易当中,且该幂律分布还会变得越来越极端化。

3. 你在 Twitter 上看到的 Crypto 基金在后期并不能决定这个行业的未来。权力经纪人正逐渐成为拥有数十亿美元投资所需的人力资源和资本的老牌投资者。

4. 我们正在向零售业大规模使用区块链应用的时代迈进,而区块链行业的金融化已经在过去的几年当中成为了现实,为 NFT 等资产的购买和交易奠定了基础。如今,我们还需要用户的加入。

对于基金经理和生态系统中的创始人来说,他们的世界发生了巨大变化。以前,他们只需要了解 Token 经济的发展规律、在市场营销、交易所上市以及社区建设方面做好基本工作就已经足够了。由于当时该领域还存在很多未知风险,所以前期进入的企业并没有多少竞争对手。

现如今,进军 Web3 俨然成为了一个「共识」,就像 21 世纪初互联网的建设一样,二者都被认为是一个明智之举。也就是说,当一个举措从风险变为共识之后,整个局面也就不一样了。从金融视角来看,这就相当于一场受人追捧的火爆交易。创业公司的竞争力将出现指数级的增长,而这些公司所将获得的投资也会有明显上升。在 Twitter 上关于风投在数字资产领域角色的讨论中,老牌投资者和新加入者之间往往有着严重的意见分歧。他们的分歧主要在于,风投基金应该在早期投资之后便撤出,还是继续追加后续投资,并使其最终投资额高于公司创始人的投资额。当像 Tiger Global 这样的基金公司都会花 400 万美元投资于 P2E 游戏时,你就应该意识到这个行业的发展了,而你也是时候做出相应改变了。

在我那篇关于 2021 年第一季度生态系统融资规模的文章中,我就曾暗示过部门的专业知识将带动年度投资回报,而事实也的确如此。

基金一直在围绕以下几点进行细分化:

1. 开发人员和治理知识的获取——1kx 便是一个令人难以置信的例子

2. 特定地域的访问

3. 行业知识(例如: 为 DeFi 构建原语并帮助其扩容)

???我认为在未来,对于早期风险投资支持者来说,他们可能会同时做到上述几点。比如说,风险投资基金可能不是最适合在印度投资的基金,但它却最了解如何在一个地区的监管环境下扩展 DeFi 原语。你应该画出这些维恩图,从而找到最合适于自己的定位,而不是盲目地去追求每个早期交易的成功,因为区块链相关企业的存活率其实和传统创业公司一样低,甚至更低。

(附注:我将尽快就此发布一些数据)

那么创始人应该怎么做呢?随着资本的不断涌入,行业竞争会越发加剧。在 2021 年的市场泡沫之中,「处于链上」便能帮你筹集更多资金,但伴随着明年错失恐惧症以及职业倦怠的缓解,情况就变得不一样了。当人们不再担心错失投资以后,资本将走向枯竭,而当人们能稳定好自己的职业倦怠情绪之后,劳动力市场价格也会进一步升高。我们如今正在走向这样一个时代:各个领域中的主要参与者已经有效地将部分所有权转交给他们的社区了,其中 Uniswap 和 ENS 便是最好的例子。明年,增长的最强劲动力一定是通过为社区发展提供空间,从而让所有利益相关者都能创造财富的方式来实现的。如果你不相信这一点,不妨想一想为什么 Axie Infinity 会成为 2021 年度最火热的 P2E 游戏品牌。

我将在下一篇关于模仿理论的文章中,对该理论是如何构成 Web3 之基础作出解释。

原文作者: Joel ,Decentralised.co??原文编译:Kxp

标签:区块链TOKENTOKKEN玩区块链的都是什么人群KickToken(new)REALLIQ TokenArgentine Football Association Fan Token

金色财经 区块链12月27日讯 从 JPEG 到体育文化再到加密生物,NFT 占据了今年的各大新闻头条,其火爆程度超过了加密领域里的任何一个类别.

1900/1/1 0:00:00去中心化自治组织(DAO)迎来了突破性的一年,它从一种加密术语变成了主流意识,各种形形色色的 DAO 数量和筹集的资金数量激增,影响了人们日常工作、音乐、文化甚至金融的未来.

1900/1/1 0:00:00去年年底,我写了一篇关于2021年三个不引人注目的产品趋势的文章。在我对2022年做出三个预测之前,让我们回顾一下我的表现.

1900/1/1 0:00:00原标题:《Arca 2022 Outlook: Themes & Narratives We’re Bullish On》在过去几年中,我们发布了年度和年中预测.

1900/1/1 0:00:0012月28日,阿里巴巴达摩院发布了2022十大科技趋势,其提出2022年的十大科技趋势,覆盖人工智能、芯片、计算和通信等领域,分别为:趋势一,AI for Science;趋势二.

1900/1/1 0:00:00本文梳理自 Mable Jiang 与 Jason Kam 在个人社交媒体平台上发布的对话观点:我的新看法就是以前 MMORPG(大型多人在线角色扮演游戏)和 APP 都是像外汇管制.

1900/1/1 0:00:00