自从 Facebook 改名为「Meta」以来,使许多投资者纷纷逐向元宇宙(Metaverse)这一兔子洞。但不仅仅只有 Meta,微软和 Nvidia 也在为元宇宙添砖加瓦,还有迪士尼也是如此。

Gemini 投资了 4 亿美元与扎克伯格的 Meta 竞争,其他玩家如 Epic Games 总共花费了 40 多亿美元,在 Meta 的围墙花园外搞建造。

Gemini 已经投资了好几个元宇宙建设者,如 Alethea、Somnium Space、Recur 以及 The Sandbox (SAND)。

虚拟世界有钱可赚,在过去两年带来的世界性社会转变之后,投资者承认元宇宙现象的严肃性。

正如,一家企业最近在 Decentraland 以 250 万美元的价格购买了虚拟土地,这是记录中最大的一笔交易(将在后文讨论)。该公司计划在元宇宙中展示数字商品,以应对对数字时尚和奢侈品日益增长的需求。

我不是在夸大事实,最近有人在网络游戏平台 Roblox 中卖出了一个古驰包,价格比实体包还要高。摩根士丹利估计,到 2030 年,元宇宙奢侈品市场将达到 500 亿美元(占奢侈品市场的 10%)。

虚拟土地销售和奢侈品 NFT 只是一个大的上升的趋势中的一部分,这个趋势还囊括了「边玩边赚」(Play-to-Earn, P2E) 和越来越复杂的去中心化金融 (DeFi),这些策略都发生在元宇宙中,这个行业被称为「GameFi」。

在深入研究 GameFi 之前,让我们试着定义一下「元宇宙」(Metaverse)。

元宇宙对人们来说意味着太多了。它是一个你可以与亲朋好友还有同事互动的虚拟世界,是一个你可以获得在物理世界永远无法体会的身临其境之感的地方。很多人会把元宇宙和 VR (虚拟现实) 世界的 VRChat 和 Second Life 强联系起来,其他人则断言,加密货币、DeFi、NFT 和 Web2 都是元宇宙的一部分。抛开增强现实和物联网,我们也可以说它是元宇宙的全部。

下面这个来自 /img/2022812140719/0.jpg" />

任何玩过 Runescape、The Sims Online 或 Minecraft 足够长的时间以至于感觉这是他们的第二人生的人,都可以想象那条推文中所设想的世界的含义。

在安东尼·巴达罗(Anthony Bardaro)关于迪士尼构建元宇宙的最终游戏的文章中,他引用了多产的元宇宙权威马特·鲍尔(Matt Ball)的话:

马特认为元宇宙包含一个永不关闭的「功能齐全的经济体」。它将跨越物理世界和多个数字世界,具有「前所未有的数据、数字项目/资产和内容的互操作性」。元宇宙经济将由许多贡献者开发和管理,从独立建设者到 DAO,再到商业企业。

巴达罗总结了元宇宙的真实规模:

「将其称为纯粹的视频游戏、虚拟现实(VR)或增强现实(AR)都低估了元宇宙概念的宏伟性。它不仅仅是空闲屏幕时间的替代品,尽管它已经涵盖了所有基础——从直播到娱乐,再到逃避现实、教育、信息和社交。」

互联网架构SCION创始人加入Mysten Labs研发团队:7月1日消息,MystenLabs研发团队聘请苏黎世联邦理工学院教授Adrian Perrig担任顾问。此外,MarkusLegner、Jean-PierreSmith和GiacomoGiuliari等具有网络/系统安全背景的研究员也将加入Adrian Perrig。之前曾在CISPA Helmholtz Center担任教职的KarlWüst也加入了该团队,担任研究科学家。Adrian Perrig也是下一代互联网架构SCION的创始人和活跃的设计者。

SCION解决了当前互联网的许多安全性和可扩展性问题。在Mysten Labs内部,他们将为Sui基础设施的一个未命名项目做出贡献。[2023/7/1 22:12:11]

我们可能距离《玩家一号》等电影或《雪崩》(Snow Crash) 等书籍描绘的虚拟世界还有几年的时间(甚至没有接触过黑客帝国的兔子洞)。尽管如此,VR、高速互联网、超现实游戏引擎和区块链技术的创新已经发展到让我们大多数人感到惊讶的水平。

我的意思是,这个视频是什么?

除了 Big Tech 数据巨头之外,还有数十家公司和团队正在构建元宇宙的各个移动部分:

虽然科技巨头正在为我们在虚拟世界中创建交互和开展业务的工具(并研究为我们的数据和钱包提供价值的最佳方法),但 Decentraland($MANA)之类的公司已经开发了一个具有社区优先意图的元宇宙:

「Decentraland 是一个基于区块链的虚拟世界,允许用户构建自己的工具、游戏、内容和市场等。Decentraland 的土地归社区所有,让他们可以控制自己的创作。」——Decentraland 白皮书

再次引用元宇宙网络领头羊 /img/2022812140719/4.jpg" />

P2E 和 Metaverse 的核心组件之一是 NFT 的无处不在的使用。

《世界经济论坛》的一篇文章指出:「NFT 在虚拟世界中可以有多种形状:角色、物品、土地、装饰性个性化特征,例如数字服装。」

在 P2E 中,玩家通过他们在游戏中的壮举赚取最有价值的 NFT,然后他们可以出售这些 NFT 以换取真钱。这一创新打破了游戏资产的专有、托管所有权,同时保留了安全性和所有权证明。

它还得出一个合乎逻辑的结论:DeFi 与元宇宙完全兼容。

《世界经济论坛》继续说到:「边玩边赚(play to earn)游戏的最大潜力在于它们有可能将数字资产的创建、所有权和交换市场去中心化,以及当这些市场与传统经济和法定货币连接时所创造的潜力——允许玩家将他们的数字时间、精力和收入转化为现实世界的可支配收入。」

自然地,P2E 仍然依靠某种形式的中心化来限制最终作为 NFT 发布的内容,但总会有边缘社区允许任何事情。

有一天,我们可能会达到这样的地步:技术如此彻底去中心化,元宇宙如此庞大,以至于几乎不可能监管玩家如何展示自己或在那里开展什么业务。然而,我们今天离那个现实还很远。

NFT 的创作也迅速成为一种商品,正是围绕令人印象深刻的作品出现的社区将获得最高的估值并在熊市中生存。

传统上,奢侈品艺术和收藏品在经济压力时期作为非相关的价值存储表现强劲。元宇宙项目将受益于生产奢侈品资产和体验,以与 NFT 行业的高艺术崇拜社区竞争或合作,例如 BAYC 以及围绕 Art Blocks 等市场建立追随者的个人创作者和收藏家。

Loot 和 Rarity 等基于 NFT 的项目通过将整个项目交到用户手中,彻底颠覆了游戏开发。这些「游戏」迅速建立了狂热的追随者,游戏开发正在从它们的游戏经济中脱颖而出。

类似战利品的社区将在高度可组合的区块链世界中蓬勃发展,以便所有者可以在不同的虚拟世界中使用它们。

这意味着一个世界的一把火剑在另一个世界可能是一把湿面条,但真正的价值是打破这些世界之间的壁垒,将它们的经济融合在一起。

为整合 Loot 而构建的游戏可能会吸引游戏公会投资和奖学金(我稍后会讨论公会,因为它们是 GameFi 的核心)。

对 NFT 创建几乎没有限制的稀有社区可能会受益于像 Genie 这样的 NFT 聚合器,它允许在各种市场上批量上市并简化清扫过程。

GameFi 代表了长达数十年的权力从游戏工作室到玩家的转移。从付费游戏 (Pay-to-Play,P2P) 开始,用户将付费玩游戏工作室创建的游戏。

美国参议员Cynthia Lummis:以太坊现在是一种证券:金色财经报道,美国参议员Cynthia Lummis表示,比特币是唯一可以被视为商品的加密货币,由于9月的以太坊合并,以太坊现在是一种证券。 Lummis还表示,以太坊有可能变得 \"足够去中心化,以后可以被视为一种商品\"。(Coindesk)[2022/12/8 21:30:53]

后来,免费游戏(Free-to-Play,F2P)出现了,用户可以开始免费玩游戏,然后决定他们是否喜欢这款游戏以支付高级体验。F2P 的主要收入来源是广告和附加组件(如播放器和物品「皮肤」)。F2P 游戏更容易获得,并有助于将权力从游戏工作室转移到玩家身上。

然后是边玩边赚(Play-to-Earn,P2E),它实施区块链和 NFT,使用户对资产的所有权完全民主化。P2E 由当今流行的名称开创,例如 Axie Infinity 和 Gods Unchained。

第一批 P2E 游戏的灵感来自于 F2P 游戏的游戏内经济,例如 Runescape 和 World of Warcraft (WoW)。然而,当今大多数成功的 P2E 游戏更像是纸牌游戏或 Farm Town 等游戏的演变,而不是 WoW 风格的 MMORPG(大型多人在线角色扮演游戏)。

P2E 的未来是以 GameFi 为中心的交互性元宇宙,将市场参与者从边缘拉出来,并通过游戏内资产的创建和金融化来奖励游戏玩家和开发者。

但是,并非元宇宙的所有区域都对建立桥梁开放。Meta 不太可能提供 Decentraland 将提供的所有权级别、去中心化治理和数据隐私。

然而,与后者相比,Meta 更有可能改变元宇宙中每个人使用的底层技术。说实话,Decentraland 看起来仍然很像乐高岛(大约 1997 年)。

即使大型科技公司的目标是尽可能多地分一杯羹,如今仍有近 30 亿人在积极参与游戏,即使其中 1% 的人转向 P2E,对 GameFi 来说也是巨大的。

顺便说一句,那些找到区块链游戏和元宇宙之路的人最终可能会在甚至没有意识到的情况下间接为 GameFi 做出贡献,因为这些游戏中收取的费用最终可能会落入 DAO 财库并被重定向到 DeFi 策略。

快进到现在,Facebook 转向 Meta 似乎是使元宇宙合法化的一个重要里程碑,尽管它起源于甚至在 1990 年代后期(例如第二人生)蓬勃发展的在线社区。

如果 Meta 设法激活其全球超过 20 亿的闲置用户群,在其所在的元宇宙区域进行交互,然后将 Libra 设为核心代币,那么该公司可能会变得势不可挡。Meta 可能会消耗或影响所有竞争,包括元宇宙的其他集中区域,如 Roblox、Minecraft 和 Fortnite。

这些中心化的虚拟世界可以用区块链技术构建,并对用户可以在平台上做什么,从自我表达到参与虚拟经济方面保持高度的中心化。

这不是每个人都想要的,但 Meta 可能是 Web 3.0 的未来。

考虑到这些新兴行业和项目的发展速度,很难计算 GameFi 当前和未来的规模,但这里有一些数字值得思考:

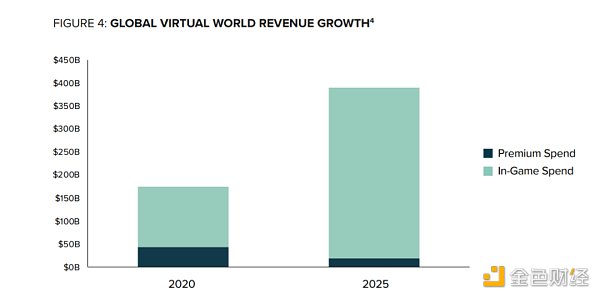

Grayscale 认为到 2025 年虚拟游戏世界的收入为$400B,而整个元宇宙的收入为 $1T。

OpenSea已上线Goerli测试网:9月3日消息,区块链开发平台Alchemy在Twitter上表示,已帮助OpenSea上线Goerli测试网。Alchemy表示,Goerli测试网是以太坊主网合并后应用开发者的首选测试网,开发者之后可以选择在Goerli测试网上测试OpenSea上的合约。[2022/9/3 13:06:33]

BITKRAFT Ventures 对整个游戏行业的估值为 $336B,而 Grayscale 将其估值为 $2T。

高盛对 2022 年的电子竞技估值为 3B 美元,尽管电子竞技观众已经超过了 NBA。

摩根士丹利认为,到 2030 年,NFT 的价值将达到 $300B。

根据 DeFi Llama 的说法,DeFi TVL 的 ATH 超过 $273B。

所涉及的风险投资和大型科技公司都价值数万亿美元,这意味着从自上而下的角度来看,不乏资金和资源。

虽然游戏只是元宇宙的一个子集,但我想像 GameFi 这样的上升趋势会将最终类别置于 100B 美元以上的范围(区块链游戏至少是 50B 美元)。我认为该行业将在几年内大大超过上述所有估计。

本节涵盖基础设施领导者、游戏公会、元宇宙土地销售和 NFT 金融化。

Axie Infinity

Axie Infinity 仍然是 P2E 和 GameFi 的领导者。

该公司最近部署了 Ronin 侧链以降低交易成本。Axie 的 Katana DEX 在推出一周内就突破了 $1.18B 的流动性,并且已经有超过 175,000 名用户与 DEX 进行了互动。

Axie 的创收仅次于以太坊,它支持数百万的活跃用户群。

Polygon

Polygon 利用以太坊的安全性和网络效应以及 zkRollups 的显着效率提升来支持多个区块链游戏。他们已经为游戏和 NFT 项目拨款 1 亿美元。

Flow

Dapper Labs(NBA Top Shots 和 CryptoKitties 的创始人)的 Flow 旨在为母公司提供保持领先区块链游戏工作室所需的可扩展性。

Immutable

Immutable X ($IMX) 是 NFT 和区块链游戏领域资金充足的基础设施领导者。他们对第 2 层技术的大量研发应该会为他们保护伞下的元宇宙地区带来可观的意外收获。

此外,Immutable 正在为 TikTok 的第一个 NFT 提供支持(可能什么都没有)。

GalaGames

GalaGames 旨在通过独特的 ERC1155 架构建立一个区块链游戏厅和去中心化的 Steam 竞争对手。

RedFOX Labs

位于东南 Aria 的元宇宙公司 RedFOX Labs ($RFOX) 正在开发 RFOX VALT,「一个专注于购物、零售和娱乐体验的虚拟世界。」

一部分 VALT 交易流向 $VFOX 持有者(可在 RFOX.Finance DEX 中质押),RFOX 可在多个链上使用。

通过 RFOX Games,该公司旨在成为 P2E 和区块链游戏的领导者。他们的合作伙伴包括 CoinGecko。

7月Avalanche链上NFT销售额不足200万美元,创12个月内新低:金色财经报道,据最新NFT交易数据显示,7月Avalanche链上NFT销售额仅为1,915,150.11美元,创12个月内新低。截至目前,Avalanche链上销售额最高记录发生在2022年1月,当月销售额为150,845,317.49美元。此外,当前Avalanche链上销售总额为398,254,898美元,交易量660,551笔。[2022/8/1 2:50:59]

在接受 RedFOX Labs 首席执行官兼创始人 Ben Fairbank 的采访时,Ben 肯定了一个大多数人都没有意识到的庞大行业:网红电子商务流媒体,东南亚已经是一个庞大的行业。

Ben 认为元宇宙的一个强大模型是利用现有的观众来主宰那个利基市场。在那里获得吸引力的最快方法是收购一家媒体公司,这就是该公司所做的。

通过这种方式,RedFOX Labs 将自己与大多数元宇宙公司区分开来,这些公司在自由职业影响者的狂野西部中独自行动。

Ben 还建议与 Polygon 合作以降低费用、DeFi 质押计划和 DAO 都在路线图上。

Enjin

Enjin ($ENJ) 是一个基于以太坊的 PaaS(平台即服务)和区块链游戏巨头。Enjin 支持超过 300,000 个游戏社区和 1900 万注册游戏玩家。

合作伙伴包括 Unity、PC Gamer、NRG eSports、Efinity(一个 Polkadot 平行链,支持跨链兼容 NFT,减少网络拥塞)和微软(是的,GameFi 已经存在于 Minecraft 中)。

Solana

Solana ($SOL) 正在构建名为 Metaplex 的 NFT 基础设施,用户可以在其中启动店面并发行带有自定义版税的 NFT 收藏。他们最近与 Lightspeed Ventures 和 FTX 合作,为一家 Web 3.0 游戏工作室提供资金(1 亿美元的融资交易)。

The Sandbox

The Sandbox($SAND 和 $LAND)是「一个虚拟的 #gaming 世界,玩家可以在其中建立、拥有和货币化他们的游戏体验。」

Sandbox 将游戏资产作为以太坊上的 NFT,以及用户可以通过将它们出租或通过 P2P 体验获利的地块,使用 Sandbox Gamemaker 构建。

The Sandbox 中的土地和资产是可以在其市场上买卖的 NFT,以 SAND 定价。

SAND 是以太坊上的 ERC-20 和一种游戏内货币,用户可以通过抵押获得额外奖励。The Sandbox 有两个代币(SAND 和 LAND),它们都赋予持有者治理权。

Sandbox 从一个 2D 手机游戏变成了一个建立在以太坊上的虚拟世界,拥有超过 4000 万用户和超过 14,500 名虚拟土地所有者。史努比狗甚至在那里建造了一座豪宅并举办了一场派对。

阿迪达斯最近与 The Sandbox 和 Coinbase 合作,这表明我们可能会在未来几个月看到零售业对元宇宙的兴趣更大。

像软银这样的名字支持沙盒,他们通过出售土地筹集了大量资金。沙盒中的一些地块归 Binance、Gemini、CoinMarketCap 和 Atari 等公司所有。

然而,元宇宙的领导者由于依赖 AWS 服务器而引发了中心化问题。相比之下,Decentraland 缺乏中心化。经过四年的炒作,也才刚刚推出了虚拟世界。

DAO 和其他团体正在组建「公会」来汇集资源以充分利用 GameFi,无论是 P2E、Staking 和 DeFi 策略、翻转 NFT、管理新游戏的启动板,还是投资其他公会。

这些公会共同努力在元宇宙中解锁 alpha,同时也为最能与他们产生共鸣的社区做出贡献,为每个人增加蛋糕。

公会的主要价值创造者是让原本会被排除在市场之外的玩家参与进来。公会通过购买游戏赚取游戏的游戏资产并将其借给玩家以换取他们的游戏奖励份额来实现这一目标。

例如,在流行的元宇宙游戏 Axie Infinity 中,用户必须至少获得三个「Axies」才能参与游戏的 P2E 元素。由于 Axies 非常昂贵,因此许多人几乎没有机会参与。游戏公会可以将 Axies 借给其他玩家,而这些玩家又可以赚取足够的钱来购买自己的 Axies。

通过将参与 P2E 所需的资产借给「学者」以换取他们一定比例的收入,公会有可能产生可观的收入,同时还可以资助全球数千人参与并在多个虚拟经济体中赚钱。

公会已经为提高菲律宾数以千计经济弱势人群的生活水平做出了贡献。

随着公会的规模扩大,他们还通过获取各种游戏内资产(如 NFT 和游戏代币)、投资其他公会和游戏种子投资来产生收益。

不难想象,这些公会还会推进区块链游戏以外的 DeFi 策略,例如其他区块链协议的质押或流动质押资产、NFT 分馏以及发布自己的代币。自然地,代币化为质押和各种 DeFi 策略打开了大门。

例如,Yield Guild 正在为参与者创建以精细方式进行质押的选项,这意味着你可以根据自己的喜好投资区块链游戏的特定部门或区域或公会的整个指数。

从启动资金到扩大活跃玩家的护城河,很明显,公会是区块链游戏行业的宝贵资源。他们可能会在元宇宙和其中的各种项目的未来治理中发挥重要作用。

一些游戏工会的例子包括:

/img/2022812140719/6.jpg" />

以太坊上的 NFT 交易量最近超过了$13B,但 NFT 的总销售额却暴跌。

市场饱和是可以预料的,只有令人垂涎的项目才能获得价值——类似的现象发生在实物收藏品领域,例如交易卡。

NFT 流动性协议通过提供以下解决方案来解决 NFT 流动性问题:

- 创建类似 NFT 的流动性池。请参阅 NFT20 和 NFTX。

- 对 NFT 进行碎片化(即将一个 NFT 变成 10,000 个可替代代币)。请参见 Unicly 和 Fractional。相比之下,Robinhood 通过细分股票遵循类似的路径。

流动性协议在组合 TVL 中持有超过 8000 万美元。我想这个数字会随着炒作的消退而上升,人们希望他们的不可替代产品更具可替代性。

NFT 聚合器可以解决因资产碎片化导致的市场之间流动性不足的问题。我知道唯一值得一提的聚合器是 Genie,它允许用户在一次交易中跨多个市场买卖多个 NFT。用户可以通过 ETH 和 NFT 的组合购买 NFT。

我想一些 DAO 和游戏公会计划使用 Genie 有效地扫除一些理想的 NFT 项目的地板,其中可能包括虚拟土地。

虽然列出与 GameFi 相关的所有各种数据、新闻和情报宝库超出了本文的范围,但我会说一些最好的可以被网络发现的 alpha。

你在这个行业中建立的联系对帮助了解推动价值的因素大有帮助。

Discord 和 Telegram 组由著名的 NFT、Play-To-Earn 和元宇宙项目组成,是寻找话题的好地方。了解他们是否有任何以 DeFi 为重点的合作伙伴或他们自己的 DeFi 计划。

中心化与去中心化以及先驱虚拟世界的命运——讨论

元宇宙的居民缺乏中央权威的潜在威胁,他们可以更轻松地知道他们的资产(很可能还有他们的生计)在链上和私人钱包中是安全的。

此外,去中心化的元宇宙由于其去中心化的性质(假设其服务器也是去中心化的)可能会抵御恶意攻击,理论上它的经济也是如此。

这种元宇宙背后的 DAO 还可以使用该世界 GameFi 经济产生的资金为保险金库提供资金。

然而,去中心化元宇宙的生存能力在很大程度上取决于 DAO 是否适当地管理其资金。

附带说明一下,我认为一旦行业参与者找到最佳的产品市场契合度,元宇宙和 GameFi 的保险将是巨大的。

由于其庞大的资本储备和资源,中心化的元宇宙可能有更好的机会抵御市场低迷。这也意味着如果出现问题,这种元宇宙的居民可以在保险方面享有更高的安全水平。

去中心化或以其他方式,如果游戏创作者未能将游戏内经济与其公司的收入结构紧密结合,游戏的生存能力最终取决于玩家基础的两个极端:新玩家和成瘾者。

/img/2022812140719/7.jpg" />

我认为 Runescape 之类的游戏就是这种情况,而 Gods Unchained 之类的区块链游戏似乎也遵循了类似的路径。

正如 Adam 指出的那样,曲线的中间稳定了游戏体验并增加了其受欢迎程度以吸引来自两端的用户。

区块链游戏必须解决人口、利益和经济崩溃以及通货膨胀的问题。元宇宙作为一个整体应该能够生存下去,但其中的游戏可能会随着乐趣或经济激励的消退而迅速上升和下降。

标签:元宇宙NFTEFIAND元宇宙专业国内开设的大学RetroNFTsnSights DeFi TraderLLAND

即便有人已经用功能性「Read-Write-Own」区分了 Web1、Web2 和 Web3,但是说到底,我们依旧无法得知 Web3 世界究竟是何种模样.

1900/1/1 0:00:00在《NFT的未来:聚焦多元属性和用户核心》一文中,我提到了NFT最近的发展方向是“自下而上”发起,在Web3.0时代权益也将更侧重于用户。多元属性和可组合性也是NFT的重要特性.

1900/1/1 0:00:00行业已经对 web3 提出了很多定义,但在 Coinbase,我们通常认为 Web3 是一个利用区块链技术的无信任、无许可和去中心化的互联网。Web3 的定义特征是所有权.

1900/1/1 0:00:00毫无疑问,NFT在2021年在加密领域受到了最多的关注。 虽然一些市场观察家不久前就预见到它的受欢迎程度和使用率会上升,但它在传统和加密原生参与者中的迅速普及让我们大多数人感到惊讶.

1900/1/1 0:00:00原标题:《从Etherscan在2021年的功能更新,差不多就可以看到加密世界的发展历程和方向》2021年对以太坊和更广泛的生态系统来说是重要的一年.

1900/1/1 0:00:00当下大家常听见很多关于ZK Rollup 如何被认为是通用智能合同系统未来的谈论。而我们不同意——这篇文章解释了原因.

1900/1/1 0:00:00