本文就是一些使用体验,可以说内容还是有些东西,但是不多。

我国几年前推出了数字人民币试点,还搞了个数字人民币钱包APP,是今年一月份在手机应用商店上线的,出于对新东西的天生好奇心,下载了一个下来用了一段时间。

我用的华为手机,在应用商城搜索“数字人民币”,就找到了钱包APP,下载量算不上大,2000多万次。

首先,这个钱包APP还是要输入手机号注册的,我之前还以为是匿名的,因为新闻说数字人民币其实就等于是流通中的现金,也就是M0,我还以为是一个匿名的APP。

但是依然需要手机号注册,这个手机号不就还是可以追踪到个人信息么。

所以数字人民币还是跟现金纸钞不一样的,纸钞才是真正的匿名。

注册账号之后进入APP,在下图会让你“开通或者添加数字钱包”,点进去之后是选择不同的服务运营机构,全部是银行。

可以选择的银行,从四大行到支付宝的网商银行和微信的微众银行都有,我就随便选了微信的微众银行,然后就可以开通一个钱包了。

在一个账号下面是可以创建几个钱包的,每个钱包对应一个服务运营机构。

APP上写的是“开通匿名钱包”,是因为不需要输入额外的身份证信息,也不需要绑定银行卡,就验证一下手机号就可以选择一个银行作为服务机构,所以对运营的银行机构来说算是匿名。

但是吧,对银行来说,其实有手机号就可以查到你的身份信息了,其实也算不上匿名。

Yuga Labs:将启动Otherdeed Expanded NFT铸造,以解锁LOTM等游戏体验:4月4日消息,Yuga Labs更新元宇宙平台Otherside的2D策略游戏Legends of the Mara(LOTM)玩法,用户可通过参与Koda“解耦(Decoupling)”和Vessel申领,用户的Otherdeed将被销毁,并将成为Otherdeed Expanded NFT的一部分,新的NFT将转移到用户钱包,这些新收藏是用户通过Otherdeed Expanded解锁游戏体验的关键,包括LOTM游戏。

据介绍,Otherdeed Expanded是可以随时间变化的动态NFT。LOTM游戏两个关键组成部分是Otherside Koda NFT和Otherside Vessel NFT,Koda Decoupling将于本周进行,Vessel申领将于本周晚些时候开放,都将无限期开放。

此前3月28日消息,Otherside将推出基于收藏的2D策略游戏LOTM,4月初可申领Vessel NFT。[2023/4/4 13:44:03]

我一开始没有理解为什么钱包要和各个银行运营机构绑定起来,难道APP的开发方的服务器是管理不了这些虚拟钱包么,其实数字人民币钱包也是需要有专业金融机构为用户服务的,这个专业金融机构当然就是银行了,而且也还可以利用银行的大量实体机构提供线下服务。

数字人民币采取的是双层运营体系,即中国人民银行并不直接对公众发行和兑换央行数字货币,而是先把数字人民币兑换给指定的运营机构,也就是上面的各个商业银行,再由这些银行兑换给公众。运营机构需要向人民银行缴纳100%准备金,这就是1∶1的兑换过程。这种双层运营体系和纸钞发行基本一样,因此不会对现有金融体系产生大的影响,也不会对实体经济或者金融稳定产生大的影响。

Axie Infinity推出Builders Program计划,旨在进一步提升游戏体验:1月21日消息,P2E游戏Axie Infinity官方宣布推出Builders Program,并提供总计5000枚AXS支持该计划,旨在为社区开发者提供资源、推广、支持和工具以进一步提升Axie Infinity的游戏体验。据Axie Infinity透露,凡是入选的项目至少可以获得价值5000美元的AXS捐赠,还能得到SkyMavis游戏设计和产品的指导,以及Ronin Network测试网、SSO和钱包集成等支持。[2022/1/22 9:05:16]

换句话说,你放入到钱包APP里面的钱,并不会被银行放贷贷出去。

这些银行能提供什么服务呢?

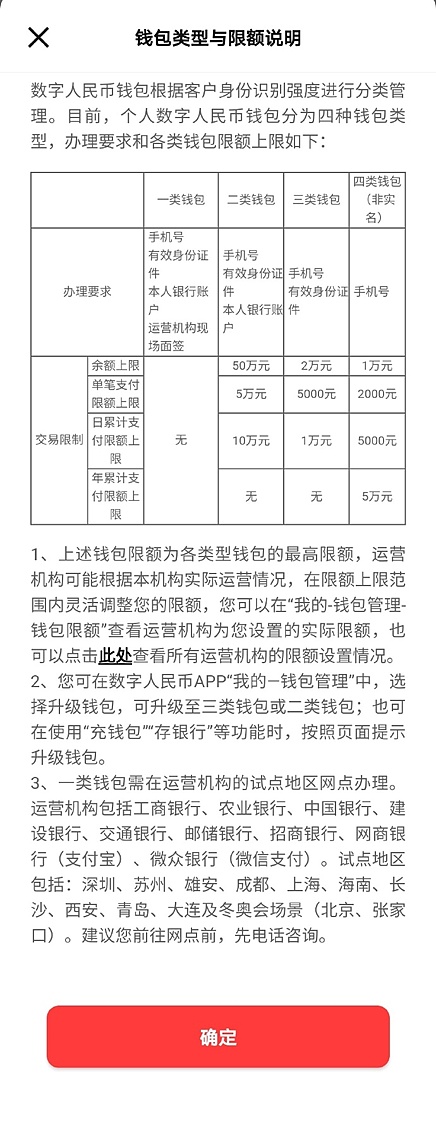

用手机号注册后开通的钱包只是四类钱包,

里面限制了最多就可以放1万元,也就是说我如果想背着老婆藏私房钱的话,也只能放1万在里面,单笔支付最多才2000元,每天最多支付5000元,一年累计支付最多5万元。

从使用者的角度讲,这个限制显然还不如支付宝和微信方便了,也不如各大银行的APP。

如果要提升这个上限,那就要输入身份证账号,银行账号等把钱包等级升级为三类或者二类钱包,如果要升级为最高等级的一类钱包,还要去金融机构面签,这个面签机构目前还限制了是在国内的一部分大城市。

需要实体机构提供面签之类的服务,这个显然是APP开发者要我们使用者选择钱包的服务运营机构的原因,而升级为一类钱包之后,可以存入的金额,以及可以转出的金额上是没有任何限制的。

另外,本文后面也会提到,如果你需要像银行卡一样的数字人民币硬件钱包(本文后面有图片),也是需要到银行办理的,换言之,数字人民币也是需要专业的实体机构服务的。

天桥资本为NFT艺术、收藏品和体验推出新平台Flatter:9月13日消息,天桥资本(SkyBridge Capital)和SALT创始人Anthony Scaramucci宣布推出Flatter,将NFT、独家体验和受欢迎的收藏品相结合,旨在为这一新兴市场创造一个新的实用水平。(PR News Wire)[2021/9/13 23:22:08]

下图是数字人民币APP的首页,使用碰一碰的NFC功能,以及扫一扫商家的二维码都可以支付钱,跟微信支付宝没啥区别,下图中的“收付”,也可以向收银员展示自己的二维码让她的扫描扫你付钱。

而转钱给别人,则点击上图的“转钱”,之后出现下图的界面,可以通过输入手机号或者钱包编号把钱转给别人。当然,绑定了银行卡之后也可以转出到银行卡。

而往钱包充钱也挺简单,会让你选择银行,然后直接跳到银行APP的界面操作即可。

不过最有意思的还是服务,也就是用这个数字人民币钱包可以用来做什么,如下图。

里面有个“子钱包”功能,点开后是一系列商户让你选择,选择这个商户就是创建了对应这个商户的子钱包,也就是把数字人民币支付服务推送到各个商户的APP。

比如你在这里选择了美团,则你在打开美团APP点外卖的时候,其支付方式里面就会显示数字人民币的选项,我今天看了下,滴滴出行,饿了么,美团,盒马生鲜,顺丰,苏宁易购等商户都已经支持数字人民币付款了。

Bitfly:若EIP-1559旨在改善用户体验和安全问题,就应该增加区块奖励和销毁费用:Ethermine矿池母公司Bitfly官方发推称:我们可以通过增加区块奖励来实现相同的安全性。如果EIP-1559旨在改善用户体验和安全问题,那么应该没有理由不增加区块奖励和销毁费用,对吗?

3天前Bitfly发推表示EIP-1559可以改善用户体验并消耗大部分交易费用,而不是将其支付给矿工以保护网络安全。另外Bitfly通过推特发起投票,9623人参与了投票,反对EIP-1559的占到了61.5%。[2021/1/18 16:27:54]

你需要做的就是在数字人民币APP上操作下创建这些商户的子钱包。

下图是子钱包的两个界面,我自己只选择创建了美团,天猫,饿了么,盒马四个子钱包,那么我在用这四家的APP消费的时候,支付选项里面就会有数字人民币支付的选项了,支付起来和微信以及支付宝一样,输入支付密码就可以了。

不过更有意思的是服务界面的“红包功能”和“贴一贴”功能。

这个红包并不是用户之间互相发,互相发就是转钱功能了。

这个红包是政府,以及各个公司和机构发到用户的数字人民币钱包上的,比如各大银行的APP上搞活动,你选了我当钱包的服务机构我就给你发红包到你的钱包APP上,

比如政府给老百姓发消费红包,比如美团外卖APP搞活动发红包到数字人民币钱包等等。

注意这个红包,目前并不能转出到银行卡,就是要让你用掉,而且还可以指定有效期和使用场景。这个也很好理解,政府给你发红包,是让你去消费的,不是让你去买投资理财的,你如果能转出到银行卡,那就可以投资股市,房市,和买理财产品了。

金色相对论 | 刘昌用: 电子支付与央行发行的数字货币,用户体验几乎没有差别:在今日举行的金色相对论中,关于“央行数字货币可以被应用于哪些实体领域”的问题,密码经济倡导者,北京大学经济学博士刘昌用表示,按照穆司长的描述,央行数字货币主要是取代纸币,理论上是国内通行的货币,各个领域都能够享受交易的便利,能够更快地实现无现金社会,降低整个市场的交易费用。只不过,这种影响也不应过度夸大,因为现在各行各业已经广泛使用电子支付了。尽管现在的电子支付不是央行直接发行的数字货币,而是银行创造的信用货币,但是用户体验几乎没有差别。[2019/8/15]

另外“贴一贴”,就是手机和其他形态的硬件钱包之间互相转钱,比如银行卡式的人民币钱包,或者手环等等,下图就是两张由不同银行发行的卡式的数字人民币钱包,上面有小窗口可以直接显示金额,用的应该是电子墨水屏技术。

实际上就是硬件不只是手机,也可以有手环,卡等各种形态,万物皆可以拿来支付。

好了,简单的说一些想法,

当然了首先数字人民币是货币,而数字人民币钱包APP,银行APP,微信和支付宝只是支付通道和手段,不过从我们使用者的角度来讲,有以下的不同:

1:对使用者来说,在匿名和实名之间多了一种支付形态

不需要开设银行账户,也不需要输入身份证号注册,只需要用手机号注册,用数字人民币钱包APP就可以收钱和付钱,这也是和银行卡,以及微信支付,支付宝的不同,这些都是需要个人身份信息才能开通的,因此数字人民币钱包可以认为具有匿名性,虽然其实通过注册的手机号其实还是能追踪出你是谁。

另外,这个匿名性只是对四类钱包,各种金额都有限制,比如最多就只能放一万人民币,单次支付最多2000元,单天支付最高5000元,这显然是不够,我回老家一家人的往返机票就超过这个5000的上限了。

如果要大额的转入转出就得把四类钱包升级到三类,二类乃至于一类,而这个升级还是要输入个人信息和银行卡信息。

不过小额收付不需要银行账户这一点还是有意义的,比如有的国人没有银行账户,还有外国人来中国旅游和商务出差,都可以用数字人民币钱包支付。

所以说纸币,数字人民币钱包,以及银行APP,微信支付,支付宝是不同的支付形态。

纸币匿名性最好,数字人民币钱包在中间可以认为是半匿名,微信支付+支付宝+银行APP则是实名。纸币是在线下,而后两者则是在线上。

公众可以按照自己的需求进行选择。

2:数字人民币因为是现金,所以钱包APP和银行卡之间转入和转出是不需要手续费的,这就好比你到银行去存现金到银行卡里面,是不需要手续费的。

这也是和微信以及支付宝的不同,微信零钱以及支付宝里面的钱转到银行卡,腾讯和阿里是要收手续费的。

3:数字人民币钱包里面是没有利息的

这一点很重要,把钱存到银行之所以有利息,是因为银行把你存的钱贷款出去了,得到了贷款收益,所以才会给你存款利息。

同样的微信和支付里面购买了理财,也是因为把钱拿去投资了,所以会给你利息收益。

而数字人民币里面都是现金,各个运营银行是交100%准备金到中国人民银行的,也就是你转入到数字人民币APP里面的现金,为你服务的银行不会把其贷款到市场上,所以也就没有利息给你。

4:丰富了政府发放现金的渠道,也丰富了政府精准发钱的渠道,也增强了政府精准刺激经济的能力。

现在现金纸钞在日常生活中用的越来越少了,通过数字人民币钱包,那么政府其实多了一个发放现金的手段。比如我孩子所在的幼儿园发放政府补贴,老师就是让我们各个家长上报银行卡号,开户行等信息,而现在政府直接发钱到数字人民币钱包也是可以的。

注意两者还是有区别,发到我的银行卡就是活期存款,是有活期利息的,发到数字人民币钱包则是现金,是没有利息的。

这个区别非常重要,比如政府想发钱给老百姓刺激消费,如果发到银行卡就变成活期存款了,老百姓未必会拿来消费,可能会用来买理财之类的继续存起来吃利息,就没有达到消费的目的。

而通过红包的形式发到个人的数字人民币钱包,红包里面的钱没有利息,也并不能转出到银行卡,也不能取现,只有消费的时候可以用红包抵扣,这就确保了对消费的精准刺激。

而且政府发放的红包,还可以指定场景,限定有效期,就跟我们在滴滴APP,美团APP等上面领到的红包一样,这样就可以实现对需要刺激消费的行业,地域,时间的精准控制。

5:目前数字人民币钱包主要还是用于国内的零售场景,但未来也是可以和人民币跨境支付系统CIPS等一起联动,实现境外的零售支付的,可以丰富中国人在国外的支付手段。

这个可以认为是支付基础设施建设中的一种,而基础设施建好了,是有利于人民币的国际化的。

这个很好理解,今天美元,欧元为什么是国际货币,你去中国国内的银行网点,都很容易办理有美元和欧元账户的信用卡,也可以办理欧元和美元国际汇款,原因就是它们都通过各种方式接入了美元和欧元的跨境支付系统。

像美元的跨境支付系统叫做CHIPS,而我们与之对应的CIPS则接入的银行少的多。

最后说一下问题,目前从使用者的角度来讲,

首先数字人民币的消费场景还是太少,不像微信和支付宝,尤其是微信已经打通了几乎所有的消费场景。而且就目前的情况来看,即使是支付宝在和微信的竞争中也大大落于下风,日常的餐馆和路边摊这种小额支付场景,使用微信支付的比例几乎有百分之七八十甚至更高,剩下才是支付宝以及其他支付手段,所以新来的APP即使和支付宝一样打通了所有的场景,也很难和微信竞争,因为习惯已经养成了。

其次不管是微信还是支付宝,钱放在里面是有利息的,而且微信余额和余额宝,在享受利息的同时也可以拿来进行支付,这就非常有吸引力,而数字人民币钱包是现金,是没有利息的。

然后在使用体验上,数字人民币钱包和微信支付宝也有些差距,比如转钱到别人的钱包,如果别人的钱包是匿名的四类钱包,那么可以直接通过手机号或者钱包编号转钱,

而如果对方如果是实名的三类,二类,一类钱包,即使就转几元钱,也要输入对方的名字,这就不如微信方便了。

对于使用者来说,目前看到的最大价值还是红包功能,就是来自政府,以及各个商业机构推广的红包,比如一些银行,外卖APP,只要你选择这个银行作为钱包的运营机构,或者在这个外卖APP开通数字人民币支付,会发一些红包到你的数字人民币钱包APP里面。

另外就是政府如果搞消费红包,也会发到你的数字人民币钱包里面,之前深圳就搞了一波活动,发了不少红包。

3月25日,深圳市政府又宣布要发5亿元的消费券,以数字人民币红包形式发放。提到“在大型电商平台设立“深圳专区”,组织我市消费电子、服装服饰、黄金珠宝、眼镜钟表、家装家居、食品饮料等领域重点企业入驻,安排5亿元资金发放消费券,推动以数字人民币红包形式发放,带动形成消费热点。”

而其他的使用体验并不如微信和支付宝,或者更差,这是目前存在的问题。

总之,数字人民币并没有那么神秘,其实就是现金的线上版本,没有利息,转入转出到银行卡不需要手续费,政府和商业机构可以精准发消费红包或者普通红包。

当然总体来说,数字人民币的出现对于政府更有效的管理经济活动是有利的,当然,还是要让广大的人民群众更多的把数字人民币钱包APP用起来才能发挥更大的作用。

标签:数字人APPTHEHER数字人民币好处和坏处Millennium SapphireThe SandlotTether EUR

数字人民币试点到了新的阶段。3月31日,人民银行召开数字人民币研发试点工作座谈会,新一批试点城市名单公布,在现有试点地区基础上增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省承办亚.

1900/1/1 0:00:00摘要:链上数据显示,比特币的每日总交易量在 3 月 16 日达到最高点,当时 BTC 突破了 4 万美元大关。但在此之后,现货交易量并未出现明显上升,而是回落到三个月平均水平.

1900/1/1 0:00:00在传统的区块链一级市场估值领域,采用的基本都是比较估值。例如Uniswap(3月7日)的总市值83亿,那么在一个新的公链生态中,类似的AMM的DEX项目也可能估值8千万(百分之一),甚至上亿.

1900/1/1 0:00:00比特币呜咽着开启了4月的第二周,多头努力维持4万美元以上的支撑位。在经历了令人振奋的低波动周末后,最新的周线收盘时,市场重新振作起来,在周日的最后几个小时,BTC/USD以经典的方式下跌.

1900/1/1 0:00:00根据Nansen的不完全统计,从2021年初到2022年2月,NFT项目的数量增长了2000倍,每天都有新的PFP出现,市场的表现却并不健康.

1900/1/1 0:00:00上方为BTC价格长期走势,下方为趋势摆动指数走势,我们可以看到目前该指数处于下滑状态,不过距离下方0轴还有较大一段距离,通过研究历史可以发现,该指数一旦跌至0轴下方.

1900/1/1 0:00:00