作者:十文

受二级市场影响,5、6 月融资活跃度锐减。

加密货币市场第二季度出现较大波动。

宏观层面,美联储已确定加息 75 个基点至 1.75% ,单次加息幅度创 1994 年以来近三十年新高。加息背景下,投资者的交易情绪受挫,很可能会在经济放缓之前抛售风险资产,这也为加密市场带来了看空情绪。

从加密市场自身来看,5 月 Luna 崩盘、UST 脱锚不仅让算法稳定币的叙事走进了死胡同,还带来了一系列连锁反应。在币价大幅下跌的情况下,机构的大量抵押资产面临被清算,借贷市场规模急剧萎缩,三箭、Celsius、Jump、Hashed 、Delphi 等机构损失惨重,一些 CeFi 平台也面临用户赎回压力。

从数字上来看,整个 DeFi TVL 从 2400 多亿美元急降至现在的 720 亿美元,折损了 70%。NFT 市场的表现也不尽人意,市值从年初的 350 亿美元降至 223 亿美元,下降了 36 %。GameFi 方面,曾经的 P2E 链游之王 Axie Infinity,其游戏代币 AXS 从最高点下跌了 92%。

可以说,2022 年第二季度,加密市场一片混乱。

但尽管二级市场屡创新低,一级市场的投资趋势和主题正在形成,老牌机构和新的投资者迅速入场,在各个垂直领域寻找最佳投资机会。一级市场往往先于二级市场埋伏到热点领域,也预示着一段“时差”后二级市场的投资风向。因此把握一级市场投融资情况,相当于为未来的二级市场投资提前布局。

摩根大通:2022年加密货币表现或好于对冲基金和房地产:金色财经报道,摩根大通策略师Nikolaos Panigirtzoglou指出,股票和债券等传统资产明年料将跑输,相比之下所谓的另类资产——包括私募债券、私募股权和数字货币——“在2022年应该会继续跑赢”。Nikolaos Panigirtzoglou团队预计明年这类资产的回报或高于股票和固定收益类证券,他们还表示,加密货币可能会上涨,但走势或许很波折。据摩根大通的展望报告称,虽然数字资产明年料将上涨15%,比对冲基金的预期回报率高出一倍,并将超过房地产业12.5%的预期升幅,但加密货币的大幅波动削弱了它们的吸引力。[2021/11/3 6:28:19]

回看 Q2 一级市场投融资活动,Odaily星球日报发现:

Q2 融资数量为 511 笔,超过 1 亿美元以上的交易数量达到 28 笔;

加密金融服务商与传统金融行业联系紧密,并在托管、结算、支付等领域上持续创新,因此得到了资本的更多关注;

从融资数量和金额来看,GameFi 是各大投资机构布局的首选主题;

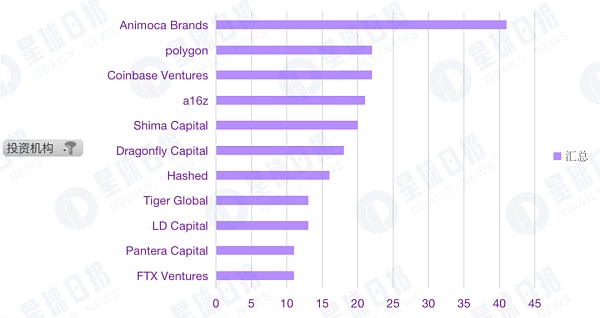

Q2 季度共有 11 家机构参与了 10 次以上的投资;

Animoca Brands 参与投资 41 笔,是投资项目最多的一个机构;

美国银行:预计布伦特原油将在2022年升至120美元/桶:12月2日消息,美国银行在其2022年《大宗商品展望》报告中表示,明年通胀应会支撑大宗商品价格。 强劲的需求、较低的库存以及经济脱碳的举措都将在支撑大宗商品价格方面发挥作用。布伦特原油价格可能在明年年中触及120美元/桶,而美国天然气价格应该会跌至4美元/百万英热以下。 美银预计铝、镍、铂和银都将在向绿色能源的转型中发挥作用。 通胀压力支撑着大宗商品的回报,预计明年能源行业的表现将再次超过金属业和农业。[2021/12/2 12:46:55]

传统机构与企业布局 Web3 更倾向于交易支付、元宇宙和 DAO。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q2 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer1、跨链以及其他等。

Q2 融资数量为 511 笔,已披露总金额为 127.13 亿美元

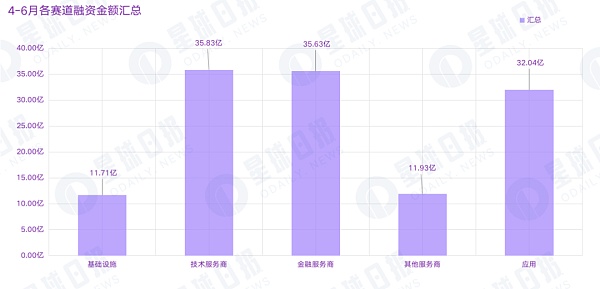

据 Odaily星球日报不完全统计,2022 年 4 月至 6 月全球加密市场共发生 511 起投融资事件(不含基金募资及并购),已披露总金额为 127.1 亿美元,集中在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中技术服务商赛道获得的融资金额最多,为 35.83 亿美元。

报告:2021年至今已检测到超1500个针对潜在加密投资者的欺诈性网站:网络安全公司卡巴斯基表示,自2021年初以来,该公司发现了超过1500个欺诈性的网站,这些网站的目标是对加密货币挖矿感兴趣的潜在加密投资者或用户。在此期间,该公司阻止了超过7万名用户试图访问这些网站。该公司在一份报告中详细介绍了网络犯罪分子针对这类用户使用的最常见的手法。根据该报告,网络罪犯倾向于创建虚假的加密货币交易网站,以瞄准潜在的加密货币投资者。在这种情况下,据称用户会在加密交易所获得一张充值优惠券。然而要使用它,他们必须进行通常不超过0.005比特币(约200美元)的验证支付,这就成了网络罪犯的利润。(The Hindu Business Line)[2021/8/22 22:29:55]

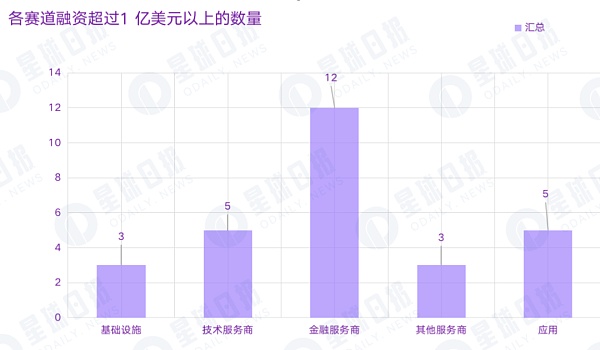

在所有融资事件中,融资规模超过 1 亿美元以上的交易数量达到 28 笔。其中基础设施赛道 3 笔,技术服务商赛道 5 笔,金融服务商赛道 12 笔,其他服务商赛道 3 笔,应用赛道 5 笔。

Galaxy Digital创始人:预计比特币将在2024年达到50万美元:金色财经报道,数周前获得了比特币纹身的Galaxy Digital创始人兼首席执行官Mike Novogratz预计比特币将在2024年达到50万美元。届时,他计划用另一个纹身来纪念这一事件。[2021/1/12 15:56:30]

据 CB Insights 发布的 2022 年一季度区块链报告显示,今年第一季度区块链行业融资规模达到 92 亿美元,区块链投融资交易数量共 461 笔,其中融资规模超过 1 亿美元以上的交易数量共 28 笔。

相比之下,Q2 一级市场投资活跃度有一定提升。而金融服务赛道与传统金融行业联系紧密,并能够在托管、结算、 支付等领域持续创新,为金融行业的增长提供支持,因此得到了更多的关注。

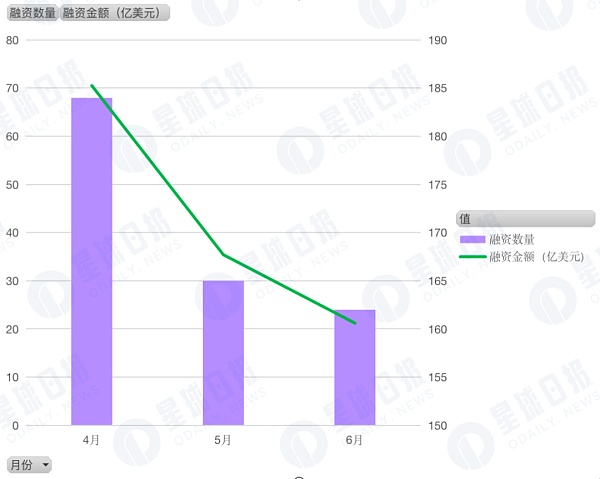

受二级市场影响,5、6月融资活跃度锐减

5、6 月份加密市场受到 Luna 崩盘以及各大机构资不抵债等消息的影响较大,市场情绪持续低迷,场内资金损失严重。反应在投融资上可以看出 Q2 融资数量和金额呈现加速下滑的态势,融资活跃度较低。4 月共有 184 笔融资,融资金额约 70.5 亿美元,5 月共有 165 笔融资,融资金额约为 35.4 亿美元,6 月共有 162 笔融资,融资金额约为 21.2 亿美元。

2020年前三个月比特币相关推文数量翻番:金色财经报道,Cointelegraph发布分析文章称,在最近加密货币市场崩溃后,主要的山寨币在推特上被提及得次数大大减少。根据Bitinfocharts的数据,ETH、LTC和XRP等在推特上被提及的次数已经接近两年甚至三年的低点。与此同时,比特币在推特出现的次数在2020年前三个月翻了一番,但数量仍远低于2017年的历史最高水平。[2020/3/28]

GameFi 和 NFT 更受资本青睐

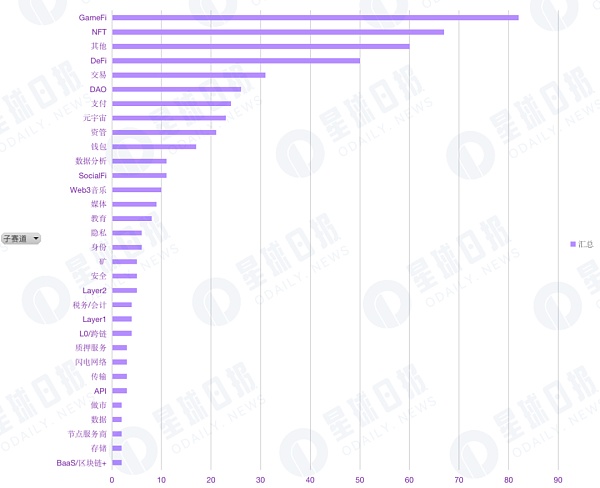

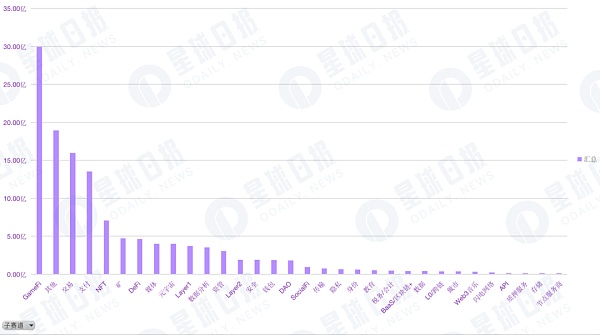

从子赛道融资数量分布来看,GameFi 的相关应用场景和基础设施以及技术解决方案获得了许多大型机构的关注和布局,也是最受资本方青睐的赛道,共获得了 82 笔融资,总计占融资总量的 16%,位列第一。其中对 GameFi 技术服务的投资共有 9 笔。

尽管 GameFi 在短暂的繁荣之后出现了大量资金盘项目,给人“昙花一现”的错觉,但从融资情况来看,对 GameFi 应用和基础设施的着重投资,也预示着资本对 GameFi 仍有较高的期待。

同样获得资本青睐的还有 NFT 赛道,共获得 67 笔融资,位列第二。随着 NFT 市场的不断扩大,其生态系统也在不断完善。尤其当 NFT 与 IP 孵化和版权商业化结合后,NFT 也成为了机构品牌营销和对外宣传的重要手段。并且自从数字藏品爆发以来,消费者对数字藏品这一新型的收藏方式的接受度也越来越高, NFT 也正在迎来加速发展期。

此外,其他子赛道的融资消息也很活跃,共有 60 笔,位列第三。在这一大类中包含了孵化、咨询、营销、技术开发平台、链上监测、碳信用、积分奖励等领域。从中也能看出一个积极、明显的特征:投资机构正在积极拓展新方向,不断扩大 Web3 的使用场景和与终端用户的对话机会。

从子赛道的融资额来看,GameFi 融资金额遥遥领先,高达 29.96 亿美元,占全行业融资总额的 23.5%。交易和支付领域也有不俗的表现,分别以 16 亿美元和 13.53 亿美元位居第三和第四,而链上存储、数据以及链改等技术服务关注度较低。

另外,在以太坊升级之前,Layer 2 被认为是在不牺牲去中心化和安全性的条件下,能够实现更快的交易速度和更大的交易吞吐量的主要途径。因此 Layer 2 领域也一直备受期待。但是根据数据表明,Layer 2 在本季度的融资表现并不理想,仅有 5 个项目获投,获投金额为 1.9 亿美元。

而与去年各机构纷纷发起专项基金,投资、孵化 DeFi 项目相比,在经历了安全漏洞、代币供给机制以及下跌市场中的清算等问题时,投资机构对 ?DeFi 的投资也更加谨慎理性一些。

单笔获投金额最大为 20 亿美元(Epic Games)

在大量资金涌入市场时,头部项目的估值也被不断拉高,业内单笔融资的最高纪录被多次打破。依照特定赛道划分,各垂直领域单笔获投金额最大的项目如下:

基础设施赛道,在矿业领域,专注于比特币挖矿业务的初创公司 Crusoe Energy 完成了由 G2 Venture Partners 领投的 3.5 亿美元融资。

技术服务商赛道,在 GameFi 领域,游戏开发商 Epic Games 以 315 亿美元估值完成了 20 亿美元的融资以构建元宇宙,这也是目前加密市场规模最大的单笔融资。(Odaily星球日报注:严格意义上讲,Epic Games 仍属传统游戏技术服务赛道,目前尚不清楚区块链、加密货币(含 NFT)是否会在其计划中发挥作用。)

金融服务商赛道,USDC 发行方 Circle 完成 4 亿美元融资,继续为推动全球经济转型努力。

其他服务商赛道,足球媒体初创公司 OneFootball 完成 3 亿美元 D 轮融资,并与 Animoca Brands、Liberty City Ventures 成立新合资企业 OneFootball Labs,以探索体育 + NFT 的发展。

在应用赛道,有三个项目同时获得该赛道最大融资金额,分别是 NFT 项目 Genies、元宇宙项目 Improbable 和 链上求职项目 Naetion,获投金额各为 1.5 亿美元。

出手 10 次以上的机构有 11 家

随着融资数量的增长,投资机构的格局也在发生变化。Q2 季度共有 11 家机构进行了 10 次以上的投资,其中 Animoca Brands 参与投资 41 笔,位列第一,其他投资机构包括 Polygon 22 笔、Coinbase Ventures 22 笔、a16z 21 笔、Shima Capital 20 笔、Dragonfly Capital 18 笔、Hashed 16 笔、Tiger Global 13 笔、LD Capital 13 笔、FTX Ventures 11 笔、Pantera Capital 11 笔 。

值得注意的是,Polygon 作为一个新晋竞争生态加快了对一级项目的投资布局,并相对看好支付、GameFi 和 DAO 赛道。

此外,Q2 还有不少传统机构与企业参与了加密市场融资,包括 Tencent、软银、富达国际、贝莱德、高盛、红杉资本等,他们投资的领域主要集中在交易支付、元宇宙和 DAO,更偏向于合规性强的领域。

标签:EFIGAMGAMEAMERestaurant DeFi1Shoot GameXpansion GameMatching game

加密项目经常使用空投向社区成员分发免费代币,但它们的效果如何?空投有助于将项目的代币供应分散给公众,并且可能是更广泛的营销计划的一部分,以提高对其核心产品或新产品的知名度.

1900/1/1 0:00:00《头号玩家》里光彩酷炫的“绿洲”,需要用户戴上VR设备才能体验。元宇宙中身临其境的体验,也离不开增强现实(AR)、虚拟现实(VR)等沉浸式技术.

1900/1/1 0:00:00如果说2021年科技领域的热词是元宇宙,那么今年的席位大概率会留给“Web3”,一时之间,各种科普、分析、展望、质疑纷至而来,这个名词成为了当之无愧的流量密码.

1900/1/1 0:00:00近期,我在多次直播和媒体采访时提示数藏平台的风险,呼吁玩家远离违法违规数藏平台,避免遭受损失,但是非常遗憾,还有头铁的玩家疯狂的入场,就在近期,光艺数藏暴雷了.

1900/1/1 0:00:00头条▌花旗:元宇宙相关经济可能高达13万亿美元金色财经报道,花旗(Citi)的一份报告称,元宇宙可能还处于初级阶段,但它可能代表着高达13万亿美元的收入机会,不仅对关键的科技公司.

1900/1/1 0:00:00Web3 的繁荣催生了大量基于 Token 的创新商业模式,从 Play-to-Earn 到 Move-to-Earn.

1900/1/1 0:00:00