本周,比特币市场受到大规模去杠杆事件的影响,跌破 2017 年 2 万美元的历史最高价。随着交易所、贷方和对冲基金破产、缺乏流动性或清算,链上 DeFi 市场和链下实体都去杠杆化。

6月18日,比特币在 6 月 18 日跌破 2017 年的历史高点?2 万美元,达到引人注目的17,708美元的低点。但比特币价格又在周日恢复到2万美元的水平。

由于比特币和数字资产是上周末唯一可交易工具,宏观担忧和对美元流动性的需求似乎已被排除在外。由于这一极端的去杠杆事件,我们已经开始看到一些实体的投降信号,包括矿工、长期持有者和总体市场

在本期中,我们将探索这些不同的领域,以评估是否已达到最痛点。

随着市场交易价格低于2017年历史最高价2万美元,投资者的信念和市场盈利受到了极大的考验。

已实现亏损(Realized?Loss)指标衡量以较高价格获得的代币与随后在链上支出时价格之间的总价值增量。已实现亏损创下历史新高,连续三天总体市场已实现亏损超过每天24亿美元,总计73.25亿美元。前面提到的盈利压力似乎在投资者实现亏损时发挥作用。

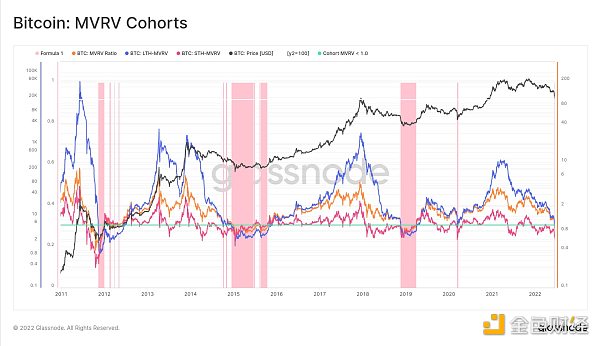

之前三个群组都处于未实现亏损的情况仅与后期熊市投降相一致,这与前述盈利指标相吻合。

正如我们在之前文章中所说的那样,跟踪熊市延伸的一个有力工具是跨供应和基于钱包指标的利润下降。我们所寻求的是投资者最终财务痛苦的阈值,它在之前的周期中让卖家疲惫不堪。

Glassnode:比特币短期持有者交易所流入占比激增至82%:7月24日消息,Glassnode在最新一期的每周通讯中表示,比特币短期持有者(简称STH,指持币时间不超过155天的钱包地址)在交易所比特币流入中的占比已激增至82%,大大高于过去5年的长期范围(通常为55%至65%)。报告称,最近的大部分交易活动都是由活跃在2023年市场中的鲸鱼驱动的(因此被归类为STH)。[2023/7/25 15:56:14]

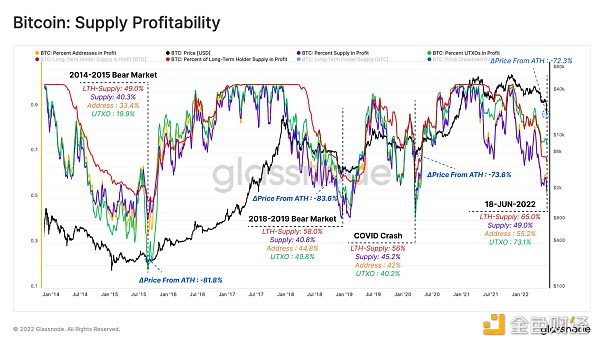

这些供应中的最痛点阈值可以从不同维度进行调查:

?盈利的供应量下降到只有49.0%,因为市场交易下降到1.76万美元,使超过一半的供应进入未实现亏损。历史上的熊市最低价是在40%到45%的盈利的供应量之间到底。

?盈利的地址评估各个钱包之间的盈利状况,并将相似的结果返回给盈利的供应量。该指标现在仅比 2018-2019 年熊市和 COVID 崩盘时的最低水平高出10%,表明与这两次触底时相比,现在的痛苦略小。

?盈利的 UTXOs(Unspent?Transaction Outputs: 未花费的交易输出)使我们能够根据所有未花费的输出来衡量市场盈利情况。该指标显示,所有未花费的交易输出 (UTXO) 中有 26.7% 处于亏损状态。从历史上看,在熊市的底部,所有 UTXO 中有 50.2% - 81.1% 处于亏损状态。

?盈利的LTH供应量监测长期持有者的盈利情况,以此衡量比特币最强投资者的压力严重程度。目前,35% 的 LTH供应量处于亏损状态。这意味着与过去的熊市相比,这群人承受的痛苦仍然较小,因为在过去的熊市中,LTH的供应量中有42% 至 51%在亏损。

Glassnode:BTC短期持有者在玩“抢椅子游戏”:12月27日消息,区块链分析公司Glassnode认为,新晋投资者往往是第一个受到价格疲软考验的群体,随着市场波动加剧,他们开始进行一场“抢椅子游戏”。在11月的历史高点之后的几天里,以及12月4日的清算潮之后,链上每日实现5000万至1亿美元损失的情况很常见,这些BTC卖出者必定是在价格顶部的购买群体。相比于BTC短期持有者,长期持有者大多处于观望状态。10月下旬,随着价格飙升至历史高点,短期持有者的利润和损失急剧飙升。8月和9月的比特币买家突然发现自己的获利上涨了60%以上,市场不得不回撤以适应卖家获利离场。目前,尽管BTC下跌的步伐已经放缓,但短期持有者依然处于总体亏损状态。鉴于BTC长期持有者抛售被抑制,短期持有者内部必然发生一次巨大的洗牌。[2021/12/27 8:06:49]

随着时间的推移,代币的损失和深度持有化,这些指标的底线有一个预期的自然漂移。因此,可以认为是周末的抛售使盈利和投资者陷入了历史、意义的财务痛苦程度。

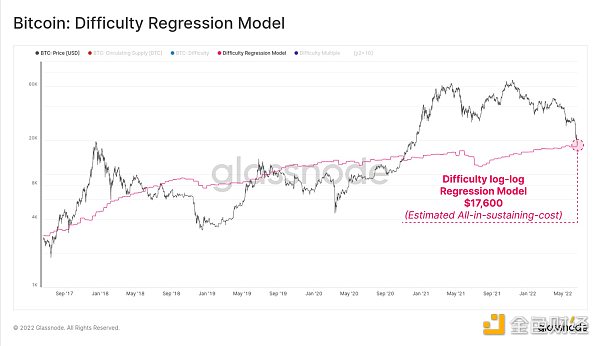

有充分的理由认为比特币是一种数字商品,像许多商品一样,它往往与其生产成本有关。通过在难度和市值之间运行双对数回归模型,我们可以估计出开采BTC的全部维持成本。

该生产成本模型预测目前BTC应在17,600 美元交易,有趣的是,这是上周末的最低价格。

Glassnode:比特币ETF推动芝商所BTC期货未平仓合约和交易量均创新高:金色财经报道,据Glassnode最新数据分析,随着比特币ETF的推出,芝商所BTC期货未平仓合约和交易量均创新高,由于BITO ETF利用芝商所期货合约作为标的,因此刺激未平仓合约在10月份爆炸性地上升,增加了39.5亿美元(265%),创造了CME交易所期货未平仓合约的历史新高,即54.4亿美元。此外,交易量也在10月20日达到了76.6亿美元的新高,即比特币达到历史新高当天。相对于2021年2月创下的前一个峰值,交易员们在CME期货上的交易量增加了4.9亿美元。不过,波动巨大的加密货币资产抵押的期货保证金比例继续下降,加密货币抵押的期货合约已经从4月的70.1%(在Coinbase上市时)下降到今天的44.6%。[2021/10/31 6:23:01]

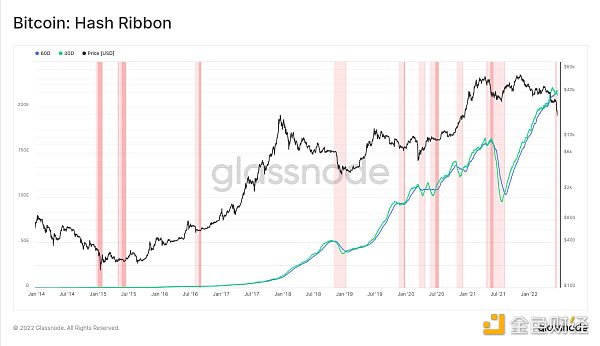

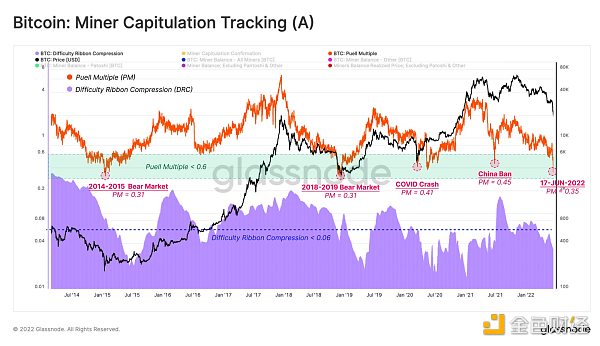

我们在之前的调查中发现,由于收入下降和生产成本上升,矿工收入面临压力。现在矿工行为证实矿工投降阶段已经开始。第一个证据是算力带(hash?ribbons),它现在已经倒置,因为算力从历史最高价下降了10%,这意味着矿机即将停机。

我们可以使用两种工具进一步验证矿工压力是否在发挥作用:

Glassnode:币龄大于1年的HOLDer并未在本轮反弹中抛售:据链上分析公司Glassnode研究发现,在七月底至八月初的这轮比特币市场反弹中,币龄大于1年的HOLDer并未选择抛售。通常来说,币龄较老且获得盈利的比特币往往会利用市场力量更好地退出,这种情况曾发生在2018年,当时币价到顶后因为大规模抛售导致市场暴跌。但是到目前为止,比特币市场还没有看到这种行为重新出现。如果币龄较老的币的普遍休眠现象持续存在,这表明投资者对囤币不变的信念仍然相对较强,并有利于对市场结构的发展。反之,币龄较老的币如果被大量卖出,那么说明大量的非流动性币正在重返流动性供应中,未来的前景将更加悲观。[2021/8/2 1:29:55]

?Puell Multiple是一个跟踪矿工美元计价收入的振荡器,目前显示总收入比其年平均水平低 61%。从矿工收入下降来看,我们可以认为矿工压力很可能发挥了作用。

?然后,(标准化的)难度压缩带(Difficulty Ribbon Compression)提供了一个明确的矿工压力模型,就像哈希带一样,它监测矿机是否真的要停机。鉴于我们看到最近的难度上升趋势,我们还可以确定 BTC 的生产成本已经增加。

基于这两个模型,持续的矿工收入减少比 2021 年 5 月至 7 月的大迁移(Great Migration)时更糟糕。然而,矿工已经在 2018-2019 年和 2014-2015 年熊市中度过艰难的日子,当时?Puell Multiple达到 0.31 (与年度平均水平相比收入下降69%)。

Glassnode首席技术官:比特币正面临供应和流动性危机:Glassnode首席技术官Rafael Schultze-Kraft表示,比特币正面临供应和流动性危机。他指出,比特币的流通供应中只有12%是流动的,而1440万枚BTC由流动性较弱的实体持有,占当前供应量的78%。这造成了比特币巨大的流动性和供应紧缩,同时他认为这也是比特币的牛市。(U.Today)[2020/12/22 16:02:15]

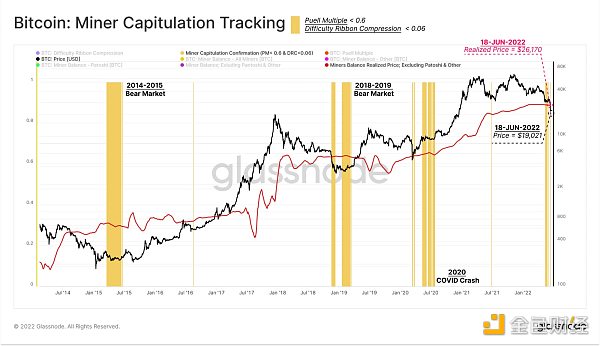

为了评估矿工投降的可能性,我们可以结合这两个指标,寻找 Puell Multiple?< 0.6 和难度压缩带< 0.06 之间的合适值,作为矿工投降工具(如下图黄色区域所示)。

为进一步支持这一论点,我们还可以估计矿工的已实现价格(不包括 Patoshi 代币)作为其开采余额成本基础的衡量标准,目前的已实现价格为 26,170 美元。

有趣的是,在多种情况下,突出显示的投降区域与市场价格低于估计的矿工已实现价格的时间段重叠。在最近市场崩盘至 1.76 万美元时,这种重叠结构自 COVID 崩盘以来首次被注意到。

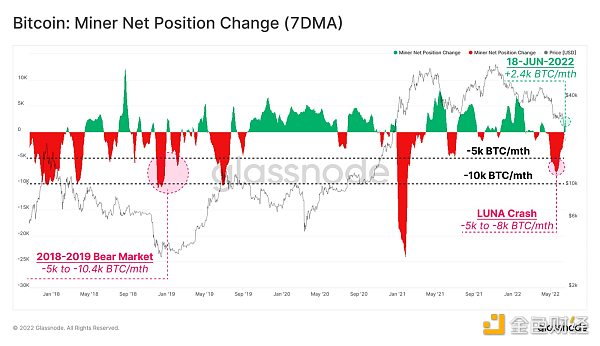

由于矿工面临巨大的财务压力,他们的流出量达到每月 5k 到 8k BTC 的速度,与 2018-2019 年的熊市投降事件相当。值得注意的是,在BTC未能保持其持续整合的低位(2.8 万美元)之后,矿工停止支出,并且实际余额以每月 2.2 万比特币的速度增长。

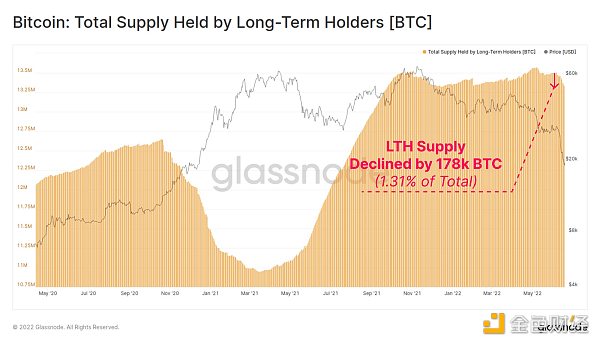

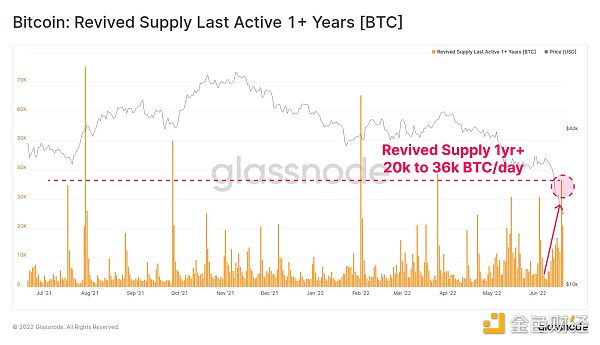

当前熊市即将倒下的多米诺骨牌正在进入一个新阶段。除了矿工,长期持有人现在开始感受到压力,这迫使他们中的许多人加速出售。上周,长期持有人供应量减少了17.8万?BTC,相当于其总持有量的1.31%。

过去一年多的供应量恢复证实了旧代币正在支出,加速到每天2万到3.6万?BTC 的速度。这反映了即使是比特币的强势群组中也出现了恐惧和惊慌。

我们可以使用 LTH-MVRV(市场价格与 LTH 实现价格之间的比率)来绘制长期持有人的激励财务压力。最近的市场暴跌至 1.76 万美元,将该指标推至 0.85,这意味着 LTH 平均持有 15% 的未实现亏损。这比 COVID 暴跌期间的LTH-MVRV更低,仅略高于 2018-2019 年熊市投降的底部。

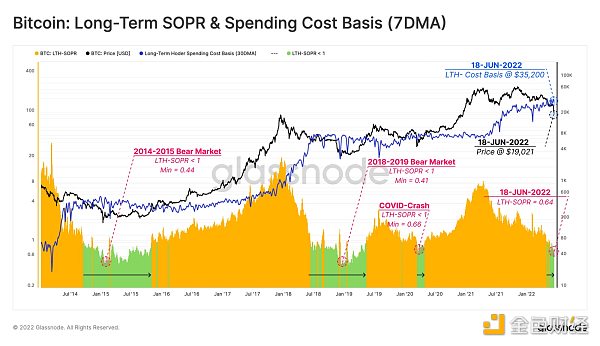

作为长期持币者,未实现亏损会放大,这种卖进损失的强度可以通过 LTH-SOPR 来监测。该指标是将市场价格与每天LTH 支付代币的成本基础进行比较。

过去当该指标交易低于 1 时,LTH 就出现过投降,这表明 LTH 在长期持有后正在亏损。在熊市低点,这个指标以前曾跌至 0.4 至 0.6 范围内,表明损失了40%至60%。

因此,LTH 当前的亏损支出行为与 2020 年 3 月相吻合,但没有?2015 年或 2018 年熊市低点那么严重。

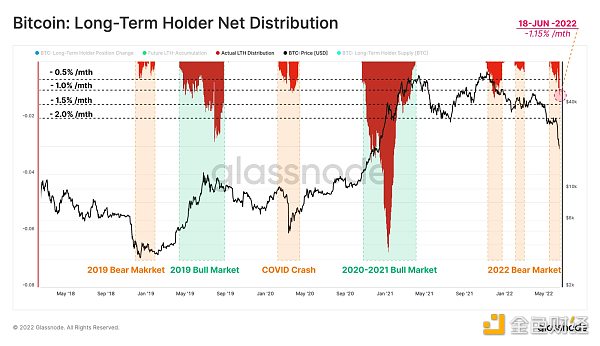

我们还可以跟踪 30 天内 LTH 的净代币分布,以评估相对卖方活动。在这里,我们通过总 LTH 供应量对价值进行标准化,以获得这些投资者在以往熊市中的行为比较概况。

在最近的大幅下跌期间,LTH 投资者每月的支出略高于其供应量的 1%,这一比率与COVID崩盘和2021年12月历史最高价之后的修正相吻合。这个水平几乎是2018-2019年熊市最大流出量的2倍。

请注意,LTH最大流出实际上与牛市(获利)而不是熊市(经验丰富的投资者也恐慌并遭受损失)有关。

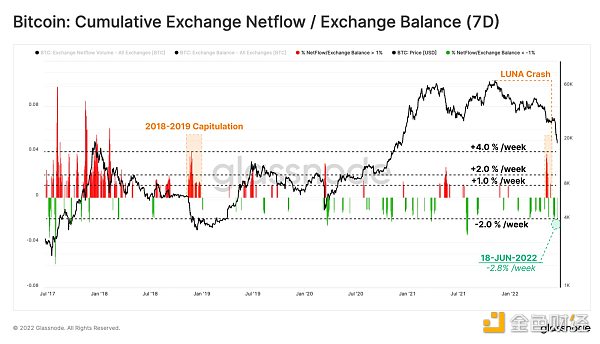

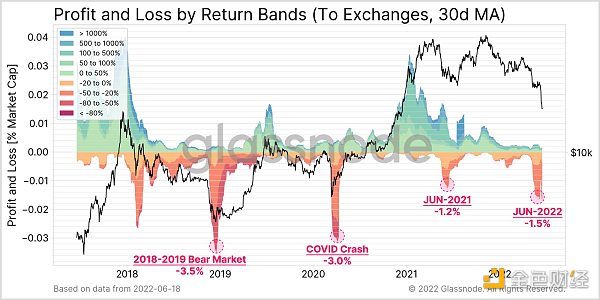

交易所仍然是BTC的主要交易场所,因此,以进来的代币流为特征可以改进我们关于市场对波动性和回撤反应的观察。下图仅显示每周流入(红色)或流出(绿色)交易所的净流量超过总交易所余额 1% 的情况。

回顾最近的重大事件:

?在 2018-2019 年的熊市中,每周流入量?>交易所总余额 1%以上的情况持续了一个多月。

?LUNA 崩盘,净流入量达到了交易所总余额的4%以上。

?当前市场的这一指标返回了 -2.8% 的净流出量,类似于 COVID 崩盘后的流出量。

因此,尽管价格走势严重下行,但本周交易所余额的净余额消耗率仅为?2.8%。

接下来,我们可以通过已实现的利润和亏损程度来表现交易所流入量的盈利情况。过去一个月交易所流入量主要是已实现亏损,总规模超过市值的 1.5%。

然而,这超过了 2021 年 5 月至 7 月的抛售量,其严重程度约为 2018-2019 年的熊市和 COVID 崩盘中的极低点的一半。

自 2021 年 11 月的历史最高价以来,BTC市场现在经历了两个不同的投降阶段。第一阶段是由Luna Foundation Guard强制出售超过8万?BTC 触发的,第二阶段是在本周通过链上和链下大规模的全行业去杠杆化触发的。

矿工现在面临着巨大的财务压力,BTC 交易接近估计的生产成本,收入远低于年平均水平,哈希率明显低于历史最高价。本周整体市场已经实现了超过 70 亿美元的损失,作为额外卖方,长期持有者贡献了约 17.8 万比特币。

正如我们在最近几期的文章中所讨论的那样,BTC市场参与者全面处于或非常接近历史财务痛苦阈值的最高点。由于被逼卖家似乎推动了近期的大部分卖方,市场可能会开始关注未来几周和几个月内是否会出现卖方疲惫的信号。

原文:CryptoVizArt,?Glassnode

译者:金色财经 0xOak

区块链数据分析服务商 Glassnode 的数据显示,在上周短短的三天内,比特币(BTC)投资者出现了有史以来最大的实际损失(交易实现的损失)—— 抛售 BTC 导致投资者损失了 73 亿美元.

1900/1/1 0:00:00听起来很新奇,但是「元宇宙搬砖」目前还不现实。因为近几个月的疫情封控,让不少居家隔离的人们表示,非常怀念公司的办公室,以至于恢复线下办公时,甚至要自拍发朋友圈.

1900/1/1 0:00:00一巨鲸向Binance存入1000枚ETH:金色财经报道,据Lookonchain监测,3小时前,一巨鲸向Binance存入1,000枚ETH(183万美元).

1900/1/1 0:00:00ZORA是一种去中心化协议,其实现了任何人都可以在其中无许可地买卖 NFT。ZORA创建了一系列工具,使开发者可以轻松开始构建.

1900/1/1 0:00:00熊市是机会市场。随着估值的压缩和牛市泡沫的冲刷,具有强大基本面、专业团队和足够的跑道来抵御加密寒冬的项目,首先将生存下来,然后茁壮成长。这为投资者提供了一个巨大的机会.

1900/1/1 0:00:00近期加密资产价格短期内大幅下挫引发了大规模清算和连锁反应。先有CeFi借贷平台Celsius因stETH脱锚面临用户挤兑而暂停提款和转账;再有知名投资机构和做市商3AC被爆出售资产偿债务,至目前.

1900/1/1 0:00:00