原文标题:《The Optimal Token Vesting Schedule》

原文作者:Lauren Stephanian

非常感谢 Goodwin Procter LLP 的 Karen Ubell 在法律专业知识方面为本文做出的贡献,感谢 Pantera Capital 的 Will Reid 提供的分析。同时感谢 Arca 的 Michael Dershewitz、Delphi Digital 的 Anil Lulla 和 Rob Sarrow 与我分享他们的匿名 Token 解锁数据。最后,感谢 Volt Capital 的 Soona Amhaz 和 Pantera 的 William Fan、Joey Krug、Kyle Canchola 以及 Ryan Barney 提出的建议和评论。

Token 锁仓是加密风险投资的基本组成部分。事实上,在当今市场上,很难找到一家不对其早期投资者的 Token 份额不设锁仓的早期加密公司。

根据之前在优化 Token 分配文章中的分析表明,截止 2022 年,平均约有 15% 的 Token 供应总量流向了该领域建设者的早期支持者——这是一个相当大的份额。但是这些 Token 是通过什么机制分配给投资者的呢?

Token 的流动性明显高于传统股权,因此创始人倾向于通过在 Token 生成/分发后锁仓 Token 来调整激励措施。其锁仓范围可能设定在 0 到几年之间。

我们经常被创始人问到「应该设定多长的锁仓时间」,或者我们看到创始人设置的锁仓期似乎太长或太短,无法正确吸引合适的投资者投出他们的最高投入。

CNBC主持人:据称DCG正积极为灰度寻找买家:5月1日消息,CNBC主持人Ran Neuner发推称,我听说Digital Currency Group(DCG)现在正在积极为灰度(Grayscale)寻找买家。他们将在5月份向Genesis支付5亿美元。[2023/5/1 14:37:09]

下面我们将通过研究锁仓期设定如今的情况以及它们在过去几年中的变化来审视行业标准。为此,我们分析了包括 Arca、Delphi Digital 和 Pantera Capital 在内的 3 支基金的 150 多条数据。

多年来,投资者与其投资项目创始人之间的协议不断演变。在 2017 年的加密货币牛市中,由 Juan Benet、Marco Santori 和 Jesse Clayburgh 创建的 SAFT(「未来 Token 简单协议」)框架以 YC 的 SAFE(「未来股权简单协议」)为蓝本,并作为开源文件发布在 SAFT github 上。最初创建它们是为了以低于公开价格的折扣预售 IC0,并立即受到欢迎;它们被许多早期协议采用,包括 Filecoin 和 Kik 的 Kin。

然而,随着时间的推移,Kik 和其他协议因其 IC0 涉嫌违反证券法而面临潜在影响,并且 SAFT 已经过时。当 2017 年的牛市转换为从 2018 年开始的长期熊市时,这种情况更加严重,并且(非加密货币本地)投资者——其中许多人被价格上涨的兴奋冲昏了头脑——开始质疑 Token 的价值并转而偏向股权。在 最近的 2021 年牛市中,SAFT 的精神以 Token 认股权证或 Token 权利协议的形式卷土重来,但现在它们通常附属于 SAFE 或股权投资。最大的区别在于,SAFT 在当前市场中使用时,用于在 Token 和协议功能、开发和发布计划以及 Token 发布时间线上更加清晰的项目 Token,而不是公司未来可能发行的任何可能(还没有代码)的 Token,而 Token 认股权证和协议通常用于在后一种情况下在投资者和创始人之间创造价值一致性。

加密KOL:美联储和美国财政部帮助第一共和银行寻找买家但无人接盘:金色财经报道,据加密KOL、推特标记为X 3创始人Andrew在社交媒体披露,在美联储和财政部的帮助下,美国第一共和银行(First Republic Bank)正在拼命寻找买家,但截止目前没有人愿意接手。此外,有消息称过去一周募集的1000亿美元仍然不能解决问题,美国第一共和银行希望尝试私募方式来募集资金。[2023/3/21 13:15:43]

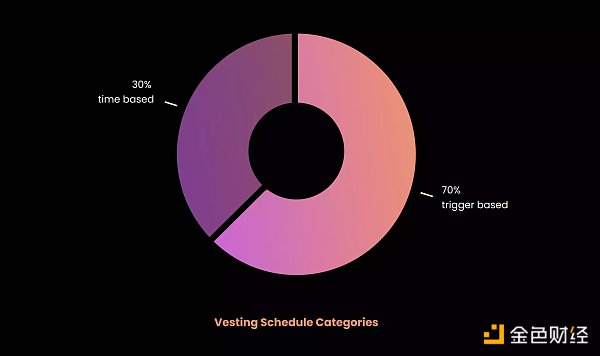

解锁时间表可以分为两个不同的主题:基于时间的和基于触发器的。

基于时间的背心(包括悬崖)从某个约定的日期开始,无论是在协议执行之日还是在协议执行后的一段时间内。基于触发器的解锁计划在某些事件之后启动。通常这涉及 Token 生成事件,但也可能涉及主网启动或项目 Token 在知名交易所的上市。我们发现,大约 70% 的 Token 解锁计划是基于触发器的,其中 65% 是在 Token 生成事件之后开始的。

基于时间的解锁(包括锁仓期)开始于某个约定日期,要么是在协议签署之日,要么是在协议签署后的一段时间。在某些事件之后,启动基于触发器的解锁时间表。通常,这涉及 Token 生成事件,但也可能涉及主网启动或在主流交易平台上列出项目 Token 的时间点。我们发现,大约 70% 的 Token 解锁计划是基于触发器的,其中 65% 是在 Token 生成事件之后开始的。

a16z正在为其DeFi投资寻找代币委托人:金色财经报道,风险投资公司Andreessen Horowitz(a16z)正在为其DeFi投资寻找代币委托人,其DeFi投资包括去中心化交易所Uniswap和贷款协议Compound。根据a16z的Alex Kroeger的推文,已邀请有兴趣的参与者通过谷歌表单填写申请。根据申请,a16z还在为其在去中心化衍生品交易所dYdX和稳定币平台Maker和Fei中的份额寻求代表。据悉,代币委托是去中心化金融中的一个过程,治理代币的持有者将其相应的投票权外包给第三方,减少了早期投资者和创始人的投票权。A16z现有的Uniswap和Compound代币委托人包括大学组织、非营利组织、初创公司和社区领袖,如哈佛法学院的区块链和金融科技计划、Kiva、Gauntlet和Getty Hill。[2021/9/11 23:17:09]

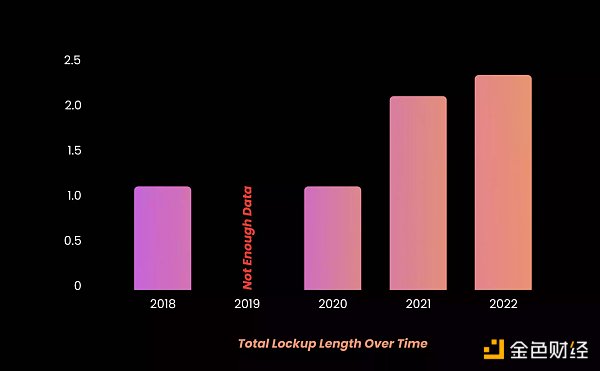

不幸的是,由于在 2019 年期间完成/记录的交易不多,因此缺乏这一时期的数据,巧合的是,这一年我们开始看到更多的监管监督。2020 年之后,随着投资者和创始人从最初的监管恐慌中反弹,以及创始人开始在 2021 年牛市之前获得杠杆,我们开始看到更短的锁仓期和更长的整体解锁时长。

总的锁仓期一直在增加

分析案例中的解锁时间从单个区块到每月、每季度到每半年不等。这些交易中的一部分是逐块解锁,这是最近的趋势,但大部分(超过三分之一)是按月解锁。

声音 | 金山云区块链部门总经理朱江:基于区块链做供应链金融是我们在寻找第二曲线:金色财经现场报道,今日,由火讯财经主办的第5期观火大会在深圳举办,金山云区块链部门总经理朱江表示,每一家企业每一个人都在寻找自己第二曲线,第一曲线是从0到1到过程,无论是什么行业,第二个曲线是如何完成转型升级,我们本身其实也是做互联网行业,我们去年也做区块链游戏,在市场上也是非常风靡,在这个行业当中,我们探索了,但是我们没有在这个行业继续深挖下去,因为这个跟合规有关系。然后开始寻找第二曲线,第二曲线因为本身在做B端的业务,我们第二曲线能否面向企业的业务开始,所以从去年开始基于区块链做供应链金融。今年国家发起了一些的政策,面向了中小企业的贷款融资,还有30%的融资贷款的增量,所以今年整个的27万亿供应链金融的市场已经爆发了,这是我们在寻找第二曲线。对于我们所有人来说,在寻找第二曲线的过程当中,一定是基于第一曲线的积累是顺势而为,最后才能在新的经济形态下发展出自己更好的业务模式。[2019/8/11]

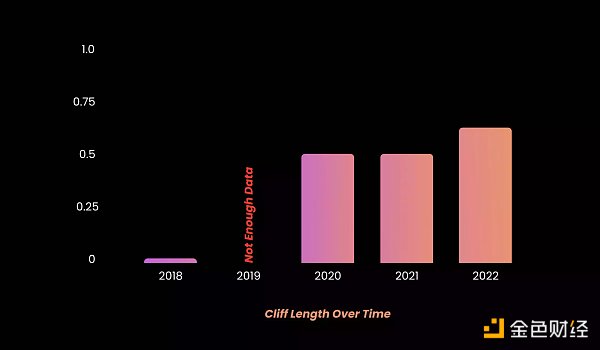

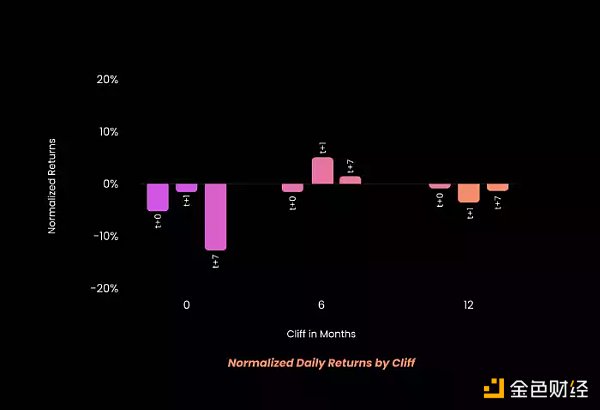

锁仓期是分配任何 Token 之前的一段时间。加密中的悬崖长度可以从 0 到超过一年。

随时间变化的锁仓期长度

尽管数据并未在上图中反映出来,但在 2018 年的案例中,一年的锁仓期很常见;当时的条款通常是口头或仅仅握个了手就定了,没有正式记录。一年的锁仓期很受欢迎有两个原因:

《证券法》第 144 条是最常见的「安全港」豁免,允许投资者转售未注册证券,而该转售不被视为代表原始发行人进行分配,投资者被视为承担相关责任的法定承销商证券法,当然前提是满足某些条件。防止转售被视为分配的条件之一是投资者必须在任何转售前持有证券至少一年。虽然它不一定会影响锁仓期本身,但一年的持有期有助于发行人和经销商遵守证券法,以防 Token 在未来被视为证券。

富达正为其加密货币基金寻找新基金经理:据ccn消息,6月9日的一份报告显示,在有关人员离开公司后,富达投资集团(Fidelity)暂停了其著名的加密货币基金的运营,现在需要寻找一位新的基金经理。此外,富达的加密货币交易所计划仍没有确定,目前还没有任何官方文件。[2018/6/13]

SEC 针对 Telegram 的事件导致创始人投入更多时间和开发来构建他们的协议,注意增加最终用户、开发人员和验证者的采用率,并增加投资者本身之外的二级流动性。

不幸的是,没有关于是否可以抵押已解锁和/或未解锁 Token 的结论性数据。这通常不会直接写入合约,但某些协议确实允许质押未解锁的 Token。

随着时间推移,解锁模式也在发生变化,创始者和投资人都会问,「哪种 Token 锁仓结构是最优的?」

此处我们定义的「最优」是指:解锁期内的 Token 波动性最小以及解锁日对 Token 价格的负面影响最小。当然影响这些的可能还有其它因素,包括:开发里程碑、权力去中心化达成以及监管因素(这可能导致美国的解锁条件会有些不同)。

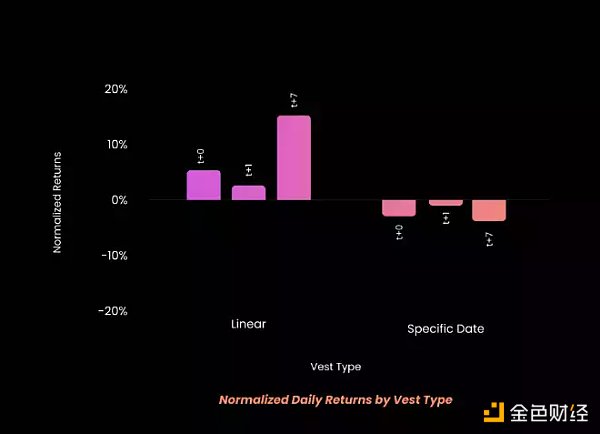

我们对一些项目进行了测试,以检验有关线性解锁(开始解锁一部分,然后随着时间推进逐步解锁)和特定日期解锁(根据特定日期进行 Token 解锁)的对比假设:

对比线性解锁和特定日期解锁:

假设 A:线性解锁在解锁期间的波动性高于特定日期解锁;

假设 B:特定日期解锁在解锁时对 Token 价格的影响比线性解锁更严重。

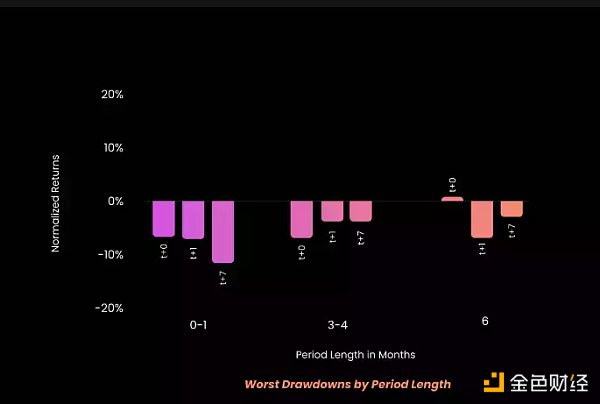

特定日期解锁对比:

假设 C:由于对潜在 Token 倾销的预期,解锁比例越高,对 Token 价格的影响越小;

假设 D:每个时期解锁更多(因此总的解锁日更少)的项目比解锁更少但总解锁日期更多的项目会经历更好的最大回撤幅度;

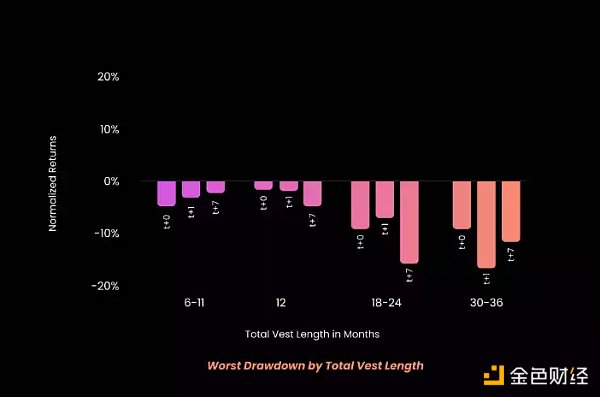

假设 E:总锁定期较长的项目相比总锁定期较短的项目,Token 受到的价格影响更严重。

1. 对于特定日期解锁,6 个月的锁仓期要优于 1 年或者无锁仓期。

2. 越大的初始解锁对 Token 价格的负面影响越小。

3. 解锁间隔越长(最多 6 个月)、解锁量越大、总锁定期越短,Token 的「最差回报」越高。

4. 线性解锁在解锁期内的波动性低于特定日期解锁。

5. 与特定日期解锁相比,线性解锁在初始解锁事件后对价格的影响更好。

基于此,我们建议创始人考虑特定日期解锁而不是线性解锁,并希望创始人根据上述结论来考量其解锁日程。

注意:此建议仅考虑市场影响和防止波动,但可能还有其他重要的监管因素,例如 Telegram 案例以及遵守 144 规则安全港框架可能带来的好处。

其中 r a 是 Token a 的标准化每日对数回报,r BGCI 是 BGCI 的每日对数回报,a 是资产 a 相对于 BGCI 的贝塔。

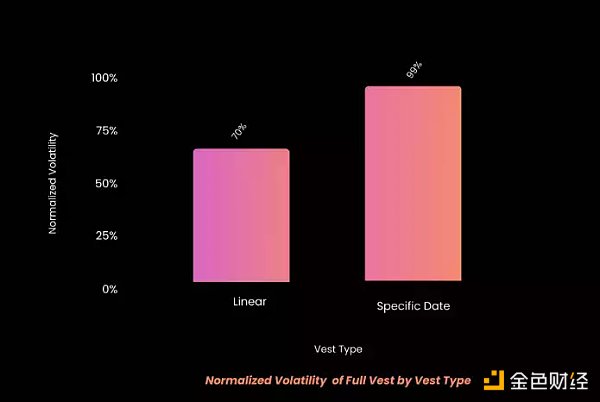

Token 首先被分成线性和特定日期解锁,然后我们评估了 Token 在整个解锁期内的标准化波动率。这是为了评估线性解锁可能会随着时间的推移导致 Token 更持续波动的假设(假设 A)。

我们的结果,在其他条件不变的情况下,表明与特定日期解锁相比,线性解锁没有明显的长期波动影响;事实上,线性解锁的波动性低于特定日期解锁。此外,我们证实了我们的假设,即线性解锁对初始解锁事件的回报的影响小于特定日期解锁(假设 B)。

与特定日期解锁相比,线性解锁对初始解锁事件的回报的影响较小

接下来,我们比较了特定日期解锁。首先,我们评估了锁仓期长度和初始解锁量在初始解锁事件当天、之后和一周后的影响。我们的结果表明,6 个月的锁仓期优于 1 年或没有锁仓期,并且有点违反直觉,在锁仓期结束后解锁较高比例的 Token 要更优(假设 C)。为了解释这一点,我们假设解锁量较小的项目对其早期投资者可能的「倾销」行为有一定认识,并希望通过解锁更少的 Token 来最小化抛售压力。

最后,我们研究了初始解锁后每个解锁日期解锁数量、解锁日之间的间隔和总锁定期对 Token 价格的影响。为此,我们查看了初始解锁后的每个解锁事件,并记录了解锁事件当天、后天和后一周的最差每日标准化回报。

我们的结果表明,如果目标是尽量减少解锁事件对价格的影响,则解锁间隔期更长(长达 6 个月)、每个周期的解锁量更大(尽管该信号不太清楚)和更短的总解锁期都是适宜的(假设 D 和 E )。

截至 2022 年年中,加密熊市引发的投资者杠杆率下降及基金投资热情下降,使得投资者可以以更低的价格投资项目,并且对锁仓条款有更大的话语权。此外,监管环境趋严,未来可能会出现一年甚至更长的锁仓期,这也将提高项目方和投资人未来对加密资产处置的不确定性。

我们建议任何阅读本文的创始人与他们的投资者以及行业专家讨论他们的 Token 解锁时间表,并对本文未涵盖的其他 Token 经济学进行考量。我们的分析对不同解锁时间表的回报影响有一些初步的方向性指示,并表明如果目标是在锁仓期结束后最小化抛售压力并减少解锁期间的 Token 波动,线性解锁优于特定日期解锁。此外,我们建议所有阅读本文的创始人咨询法律顾问,讨论监管和投资者保护,例如 Telegram 的案例、SEC 指南中概述的因素以及遵守 144 规则安全港对发行人和投资者可能带来的益处。这些可能会要求更长的锁仓期以及更长的解锁期,以实现更长久的发展以及去中心化。

标签:TOKTOKEKENTOKENbqntokenSKYFT TokenGlobalTokenimtoken钱包官网app下载

7月25日,国家互联网信息办公室(下称“国家网信办”)发布了第九批境内区块链信息服务备案编号的公告,根据《区块链信息服务管理规定》,国家网信办公布了348个备案编号.

1900/1/1 0:00:00原文标题:《Tiffany 发行 NFT 了,还附赠实物宝石吊坠》撰文:不会跑路的路路今天,Tiffany 即将发行 NFT?的消息席卷了 NFT 社区.

1900/1/1 0:00:00直到一场名为 Web3 的浪潮袭来,人们叫嚣着要“重建”一个平等且开放的互联网之时,这场航行的起点才被人想起——31年前的8月6日,世界上诞生了第一个网页.

1900/1/1 0:00:00你听说过web3.0吗?你感受到数字藏品的火热了吗?你想让更多人看到你别具匠心的作品吗?你想把它们记录在链、进行数字化发行吗?在收藏界,有个专属名词叫做溯源(Provenance).

1900/1/1 0:00:00文/David Hoffman Bankless联合创始人合并太让人困惑!让我们从头开始,一点点讲述将要到来的加密货币历史上最重要的事件之一.

1900/1/1 0:00:00如果一条为了取代以太坊的公链,为了性能、扩张性而选择牺牲去中心化,那么他的下场就是会被淘汰。 作者:阿空原文标题及链接:《公链,到底值不值得投资?》最近关于新时代公链的消息很热,这让我想起Blo.

1900/1/1 0:00:00