01摘要

gamefi相比web3其他赛道会有更多web2的用户、有更多的交互需要更好的性能,并且链上资产的同质化很高、数量很多,所以需要更加垂直化的web3基础设施,目前也已x经出现了这个趋势;

目前大部分gamefi的去中心化程度仅仅停留在核心资产(核心NFT、游戏币)上链,产研类的上游基本还是使用web2的工具,去中心化程度很低。未来游戏上链程度大概率会不断地提高,包括游戏规则、游戏数据上链,甚至出现很多全链游戏。因此,虽然不是所有产研上游都有必要去中心化,但是这块基础设施在web3化的道路上还有待发展。

下一轮gamefi牛市起来的时候会有大量的web2游戏需要被快速上链(从头做一个web3游戏时间、资金、人力成本太高了),成熟的gamefi sdk会有爆发式的需求,比较看好。

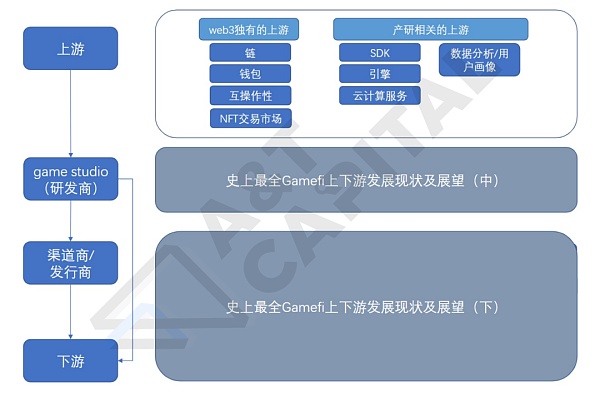

02正文:Gamefi上游

需求:

游戏通过上链可以允许游戏内物品以token或者NFT的形式存在,让玩家可以进行自由的交易或者租赁

对于玩家来说,他们对链的特殊需求主要是high TPS和低GAS;对于项目方来说,游戏中需要大量快速的交互行为,需要降低延迟和Gas;另外目前很多游戏的roadmap上都加入了元宇宙、AR/VR的概念,这都提出了对具备高拓展性的链的需求

发展现状:

以太坊等老牌公链已不再占据绝对的优势地位。针对Gamefi发展痛点(主要是TPS和Gas的高要求),市场上已经出现各项解决方案,总结下来有三大模式:

通用型公链:例如以太坊、Solana、Polygon,支持所有类别的应用

以太坊不再占据绝对优势,Top 10热门链游如Splinterlands,Alien Worlds来自非以太公链。但是以太坊能提供的用户基础、稳定性和生态成熟度是其他链不可比拟的。

现有成熟的Layer1,例如:Solana,Avalanche,BNB Chain,面对区块链大三角问题,尝试在拓展性上提供解决方案,在不同程度上牺牲安全性和去中心化来降低gas提升交易速度,服务于Defi、Gamefi应用。但是目前现存的layer1存在仿盘、貔貅盘泛滥,安全事故频发等问题,因此只能吸引部分链游。

Layer2解决方案,例如op、starknet,为以太坊提供扩容方案,在得益于以太坊的互操作性、安全性、EVM兼容性等优势的同时提升速度降低gas;starknet主要特点是为全链游戏的发展奠定基础,即将状态存储、逻辑执行也完全在链上,更加具备去中心、免许可、可组合、互操作的优点。

Nansen分析师:黄立成两天抛售逾千枚NFT,或系史上最大规模NFT抛售:2月25日消息,根据Nansen的数据,NFT大户黄立成在48小时内抛售了1010枚NFT,总计获得11680 ETH(约1860万美元)。Nansen分析师Andrew Thurman强调了过去两天的交易活动,并指出这可能是有史以来最大的NFT抛售。主要的出售活动包括90枚BAYC NFT(5707 ETH)、191枚MAYC NFT(3091 ETH)、112枚Azuki NFT(1644 ETH)和308枚Otherdeed NFT(582 ETH)。

然而,值得注意的是,黄立成在抛售后迅速又回购了991枚NFT,Thurman认为这可能是一场游戏,既可以获得一些利润,也可以进行一次大规模的清洗交易,以产生巨大的Blur空投利润,或者是相当赤裸裸的市场操纵。(Cointelegraph)[2023/2/25 12:29:07]

下一代layer1,例如aptos、sui:新的move语言结合新的区块链架构,让move生态的链具有高吞吐量、低延迟和面向资产的特点。sui和aptos致力于打造一个可以面向数十亿人的高性能区块链,更快的TPS将极大拓展gamefi的体验性。

链游专用链:专门为Gamefi部署的专用链,致力于打造一套围绕NFT/Gaming完整的生态系统,满足游戏开发的专属需求,例如WAX, Immutable X,Flow等

专注解决的问题依然是TPS,i.e. WAX的TPS可达8000

生态比较依靠高质量、用户活跃、用户基础大的游戏项目来支撑,有滚雪球效应——爆款游戏越来越多,为新兴链游提供用户基础

极易受到Gamefi整体表现波动的影响。

链游应用链:为某一款链游专门打造的链,一条链服务于一个产品,通过这种方式来解决区块链容量的问题,为游戏的画质和流畅性提供更多上升空间。例如Ronin for Axie Infinity, DFK Chain for Defi Kingdoms

独享一条链处理能力。应用链因为节点少,性能超过普通公链,一天处理能处理几千万笔交易,支持链游达到百万级的日活;游戏和其他应用有着很大的不同,对硬件的实力和软件的体验都有极高的要求。对于用户数量庞大的链游来说,仍然选择共享网络显然是很不理想的,因为游戏的体验很容易受到其他链上应用的影响。

通常是一个游戏成功后带起来的一条链,因此主要适用于玩家群体大,DAU高和生命周期长的游戏;

一链一应用意味着有跨链需求,所以就存在资产跨链和跨链桥安全性问题

观点:

短期来看,成熟的通用型公链正在逐步解决链游TPS和gas的痛点,并且有成熟的配套,还是不容易被替代;链游专用链的WAX目前在链上玩家数量上名列前茅,期待immutablex以及flow后续上线主网的表现;游戏专用链面临克服跨链安全性和游戏单一性等方面的难题。长期来看,随着游戏可玩性和复杂性的不断加强,兼顾生态多样性以及高性能的move生态可能会有一定优势。

Capriole Investments负责人:此次比特币减半是史上最残酷的一次:数字资产管理公司Capriole Investments负责人Charles Edwards发推称,此次比特币减半是史上最残酷的减半。生产成本将增加一倍,达到14000美元,比当前价格高出70%。上一次减半时,价格仅比生产成本低10%。如果现在没有FOMO的话,预计会有大量(超过30%)矿工投降。(Cointelegraph)[2020/5/12]

现存需求/痛点:

最早的web3钱包提供的是访问资金、与dapp交互的门户服务。随着web3生态的不断发展,公链不断增多、资产多样性不断扩充、面对web2用户的新需求,web3对钱包也出现了新的需求和痛点,包括但不限于:

不同dapp的链不一样,添加和切换多链很不方便

钱包无法完整显示NFT资产和一些正在yield-farming的资产

无法使用web2的登录方式轻松注册和登录

钱包被盗事件频发,安全性堪忧

钱包和dapp的交互不够丝滑,中间需要确认多次

游戏使用钱包的现状:

大部分游戏玩家仍然使用主流的插件钱包,如metamask,coinbase wallet。

主流钱包与不同的dapp交互需要浏览不同的网站并手动连接钱包。Rainbow Wallet、Trust Wallet 和 Metamask 已经开始尝试将钱包和 DApp 服务功能合二为一,允许用户在应用中直接交换代币,为用户提供一站式解决方案,但是还不能直接从钱包登录进游戏。

传统web3游戏的wallet onboarding对web2玩家来说是非常繁杂的。

部分游戏提供in-app钱包,来减少上述摩擦。

仅限于特定游戏内使用

不够去中心化,大部分是托管钱包,私钥不掌握在用户手上

交互体验非常方便

登陆后可以直接充值法币买入游戏内资产,类似传统游戏的体验

其他领域已陆续出现垂直化钱包,游戏专用钱包目前还没有已经面世的产品。

目前其他领域已有针对特定领域的钱包,通过为特定的用户群构建特定钱包,开发者可以构建对该受众更有用的功能,并更有效地服务他们,例如主打NFT社交的钱包DTTD,可以直接DM拥有不同NFT的钱包以及分享自己新买的NFT

WTI原油期货创合约历史上最大单周百分比涨幅:WTI原油期货本周累计涨31.8%,为合约历史上最大单周百分比涨幅。(金十)[2020/4/4]

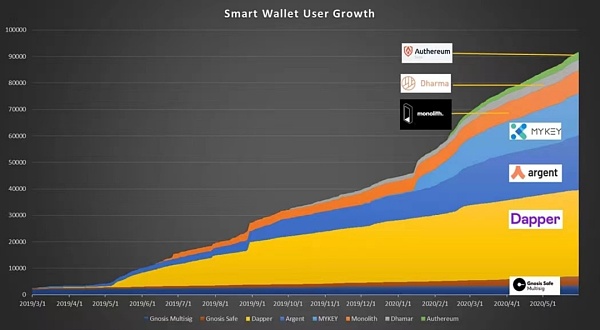

主流的EOA钱包是核心网络协议的一部分,受以太坊底层核心协议的限制,没办法支持用户千奇百怪的web2级账户体验要求,智能合约钱包正在崛起。

未来可能会逐渐出现针对游戏赛道的smart contract wallet,比如Argent 正在为 DeFi 和 Web3 领域构建一个单一的应用程序,并积极探索新功能和垂直领域,包括虚拟房地产、游戏、DAO 和 NFT。

智能合约钱包通过代码来实现访问和控制,几乎允许无限的功能,包括可以找回丢失的账户、gas fee支付方式可调、不需要助记词、预设执行逻辑等。

2019年起,面向消费者的智能合约钱包正在迅速崛起。

图源:https://smartwallet.substack.com/p/smart-wallet-new-paradigm-for-blockchain

展望/观点:

作为每一个web3用户在交互中都会接触的产品,web3钱包在易于使用、安全性、集成性等方面还有很大上升空间,目前web3钱包的体验还是很差的。短期来看,游戏提供in-app wallet来快速降低web3门槛会被越来越多gamefi采用;长期来看,未来随着web2玩家数量的增加,能够集成目前各类钱包优势的消费级智能合约钱包是我们所期待的。

对于游戏项目方来说,实现游戏之间的互通可以给游戏内的资产带来天然的初始流动性和更多的效用,提高NFT及游戏代币的效用和价值,促进游戏内资产的流通和推广。另外,将第三方商品引入他们的游戏也可以一定程度帮助减少开发时间和成本。

对于玩家来说,游戏间的互操作性能够使玩家将在部分游戏积累的时间和经验直接转化到新游戏中,减少了不同游戏间的摩擦,提升玩家的游戏体验。

现状:

NFT的互操作性

目前仅存在少数专门提供NFT互操作性服务的项目,大部分是游戏开发商在开发过程中顺带加入互操作性的特点。目前NFT在游戏中能实现的互操作情况可以分为以下两大类:

玩家在其中一款游戏中积累的经验可以赋予玩家在另一个游戏更多的权利或者更高的等级

理论上可以延长NFT的生命周期,但是需要游戏平台不断上架新的游戏,对游戏平台的发行能力有较高的要求,

2D的简单贴图在技术上很简单,可以很快实现;3D的引入需要有统一的开发标准和模型,需要较长的时间和人力物力

布伦特原油期货创史上最大单日百分比涨幅:布伦特原油期货收涨21%,为史上最大单日百分比涨幅。(金十)[2020/4/3]

可以给缺乏内容的PFP社区赋能,也能给游戏带来更多的用户和流量

一般引入的都是知名度很高的PFP,比如cryptopunks、azuki

一款核心游戏+可以引入其他NFT

有多款游戏的游戏平台内部的游戏之间可以实现NFT互通,eg mobox

Token的互操作性

不同游戏的token收益通过DEX/CEX进行互通

目前游戏间NFT的互通还比较“鸡肋”,游戏NFT的互操作性仅仅是锦上添花的内容,不能带来明显的玩家体验的提升。相较之下token的互操作性更有意义,能够让玩家将自己在游戏中花费的时间和心血进行一部分的变现和转移。相信未来在互操作性上会有不断的发展,但是绝对性的可互操作意味着过度的标准化,应是不可实现也是没有必要的。

GameFi一个最显著的特点就是用户的资产成为了DeFi游戏中的装备或工具,对玩家来说,他们希望在交易游戏资产的时候也有充足的自由,而NFT的permissionless买卖转移契合了玩家的需求。因此交易所也是Gamefi中核心的基础设施之一,交易平台为用户的游戏资产提供流动性。

通用型NFT二级市场,例如:Opensea,Magic Eiden;

大多数交易还是发生在第三方NFT二级市场,比如OpenSea,这些老牌二级交易平台具有突出的流量优势和品牌优势。

但是从Gamefi的交易需求来讲,通用型平台存在问题,因为第三方市场不是为游戏资产交易设计的。游戏的NFT通常需要频繁更新metadata,通用型平台如opensea暂时不支持通过API更新metadata数据;另外还有一些游戏数据无法用常规的链上Metadata展示。

嵌入式游戏内部marketplace,例如:stepn的内置买卖鞋子的marketplace

使开发者能够通过游戏特定的流程和界面拥有并定制UX

减少了玩家在体验上的摩擦,直接在游戏内部就可以进行买卖

项目方可以收取手续费扩展收入源,还也可以绕过第三方二级市场的二次征税

垂直化NFT marketplace,例如:Fractal, Lootex, DMarket。

针对游戏的nft marketplace理论上可以提供很多附加服务,比如提供关于游戏的数据、点评, 提供不同游戏类别的排行情况,还可以使用审核制提高内容质量,对游戏类NFT使用DCF模型定价,进行交叉销售等

动态 | 波场TRONZ基金会正在开展史上最大规模隐私协议多方计算,或将申请吉尼斯世界纪录:据官方最新消息,TRONZ团队潜心研发的最大规模隐私协议正在进行多方计算,本次多方计算将会是区块链史上的一大奇迹,它代表了整个区块链技术的高度,走在了世界最先进科技的前沿。作为最火热、最饱受瞩目的最新成果,本次多方计算或将拿下吉尼斯世界纪录。TRONZ作为波场TRON公链的匿名技术社区开发团队,已成功完成匿名交易公测与测试网的顺利部署,匿名交易即将上线主网。目前TRONZ正在开展主网多方计算流程,并将围绕本次多方计算流程开展多方计算火炬计划。该计划旨在用零知识证明匿名重塑世界互联网新面貌。TRONZ的终极目标是提升Setup的安全性和公信力,集合全球人的力量,为人类提供一组公正公信的参数。[2020/1/17]

相比于游戏内部的交易市场,更开放;相比于通用型,更细化

在web3世界,由于一个交易市场可以涵盖多个游戏的NFT资产,游戏NFT交易市场的GMV将颇为可观

对于项目方来说,垂直化NFT marketplace也会比通用性的marketplace提供更加细化的服务,比如附加提供买量推广等。另外在抽成比例上目前也比通用性的marketplace要少

短期内大部分游戏还是同时兼顾游戏内嵌的marketplace和主流的第三方交易市场。游戏内marketplace从用户体验和项目方收入来说是不可替代的,但是未来随着垂直化NFT marketplace提供更多有价值的细化服务,更多游戏可能会逐渐转向新的垂直化marketplace。

SDK全称software development kit,通俗来讲就是第三方服务商提供的实现产品软件某项功能的工具包。这部分提到的sdk和游戏引擎的区别主要在于gamefi sdk的功能是帮助web2游戏上链,而游戏引擎的功能是制作游戏。

对gamefi项目方来说,从头做游戏难度很大,成本很高,链改是一个很好的选择,SDK可以加快链改速度

对传统游戏厂商来说,进入Web3最大的困难在于区块链开发人才的普遍性缺乏,而智能合约开发等具有一定的门槛,行业人才对比市场缺口严重不足、成本高,对大部分游戏厂商而言,短期内很难快速招募一支有经验的区块链开发团队,好用的sdk可以帮他们省去很大的人力、物力以及财力

对于开发者来说,设计经济模型、开发和审计智能合约、运营试错等整体环节成本高昂,进入门槛较高。sdk能够帮助开发者在不了解区块链的情况下,专注游戏开发本身,降低出错概率,一键部署链游

市面上提供gamefi sdk的可以分为两大类——做过web3游戏之后转型做sdk提供商;游戏平台附加提供gamefi sdk

链游开发商提供的sdk,eg mirror world,canoe

Seamless web3 Sign-in

同时支持手机端、网页端

一键生成NFT资产

支持多链

生成自己的marketplace

一般都会有一个使用该sdk开发出来的链游来prove it works

一般提供以下几种功能:

不同的sdk服务商的不同点主要在于侧重点的不同,有的侧重细化提供NFT方面的sdk(比如盲盒销售、NFT升级),有的侧重defi方便的sdk(比如token经济的设计)

平台提供的sdk,eg voodoo,game space

偏向提供定制化服务,价格相对来说比较高

提供的主要功能和链游开发商类似

相比链游开发商,会给更加重度的游戏提供链改服务

gamefi sdk对于gamefi项目方来说难度不大,基本做过一款成形链游的,甚至某一部分,都可以提供sdk服务,熊市的时候容易出现铲子比土还多的现象。长期来看,随着越来越多的传统游戏入局,gamefi sdk的需求是存在的。但是由于gamefi sdk的技术门槛不高,短期gamefi sdk提供商可能会在战略定位和产品服务上形成不同链上的竞争,长期应该会出现一家独大、支持多链的gamefi as a service的寡头。

目前市面上已经有很多成熟的游戏引擎可供使用,包括耳熟能详的Unreal engine、unity等。目前的商业模式也很友好,大部分是免费使用,当营收达到一定规模之后,支付5%的授权费。但是也有一些web2游戏公司选择自己开发游戏引擎(可类比开发web3游戏引擎的需求),原因主要有:

想要更专注于自己游戏特点的功能。Eg:capcom主打打击感引擎。面对大众、面面俱到的引擎可能无法做到这么细致

更符合自己使用的习惯,可以节省很多时间,形成有合适的引擎——更好更快的产品质量——更好的引擎的正循环

玩家并不在意创作过程是否发生在链上

目前gamefi基本都是使用传统游戏的引擎,传统的游戏引擎未来也会更多地兼容区块链游戏的创作,比如Venly的Unity插件能够将游戏中的物品作为与Polygon兼容的区块链资产来管理。该解决方案还可以通过Venly Manager窗口直观地编辑NFT合约和Token。

也有针对gamefi的原生引擎,eg,Fragcolor,特点是多了一个以创造者为中心的相当于游戏-收入的经济。在这种模式下,每一个游戏资产都被认为是一个 "碎片",可以与其他人一起使用,组成一个最终的NFT。然后,每次销售都会将收入分配给该NFT片段的各自创造者,以获得版税。但是这种原生引擎强调的特点是去中心化,但是对于项目方来说实用性很小,目前的发展情况并不乐观。

Gamefi的游戏研发过程其实和web2游戏大部分是一致的,类型也是一致的。目前对Gamefi来说不需要从头开发引擎,或者换言之,一个gamefi专用的引擎暂时没有太大存在的意义。

云计算可以实现随时随地、便捷地、随需应变地从可配置计算资源共享池中获取所需的资源(例如网络、服务器、存储、应用及服务),资源能够快速供应并释放,使管理资源的工作量和与服务提供商的交互转换到最低限度。云计算概念宽泛,包含了所有可以按需取用的IT基础设施资源。

游戏对上云的需求:

游戏发行时间短,上线速度快,而云服务器可以动态调整资源,在波峰期,可以准备大量的云主机来应对;等过了几个月,游戏稳定,需要进行合服,把剩余的主机释放掉。

云服务器厂商能提供全套解决方案,包括计算、网络、存储以及数据库、中间件、容器、安全等。

云服务对去中心化的需求:

中心化的云服务无法满足Web3用户对于安全、开放、抗审查的需求。现在多数的Dapp只实现了逻辑层的去中心化,而大量数据的存储和计算都还在链下运行。

基本所有游戏目前还是使用传统的云计算服务,如AWS、google cloud等

目前使用web3去中心化云计算服务的gamefi几乎没有

去中心化云平台通过利用最终用户、私人数据中心或企业基础设施的闲置资源,理论上能以较低成本为用户提供去中心化计算、存储和网络资源,让应用的部署比传统供应商更经济实惠。

目前去中心化云平台可以分为以下几类

存储大型或静态数据, eg 基于IPFS的Filecoin和Arweave等

专门存储数据的数据库,eg Ceramic

用于云端计算和托管, eg Fluence、Livepeer、图形渲染平台Render Network等。

综合性的云计算解决平台,eg,Dfinity

不使用去中心化解决方案的原因:

相比中心化的云平台,目前而言去中心化云平台还处于早期,开发成本高,价格甚至高于中心化云平台,且尚未解决延迟问题

目前去中心化云平台提供的服务在价格上、适配度、成熟度等方面都远不及中心化的云服务提供方案。玩家并不在意数据存储的方式是否去中心化,中短期gamefi还是会使用中心化的云服务。长期来看如果理想状态下去中心化云平台能够提供更有竞争力的价格,部分gamefi项目方可能会选择去中心化的云平台,但是因为使用习惯以及迁移成本等问题,中心化云平台应该还是占主导。

对于游戏项目方来说,他们需要了解玩家在游戏中的付出以调整token的分发,把奖励交给真正的玩家而不是快进快出的打金用户,也需要了解玩家更多玩家的用户画像来了解玩家的需求,以进行下一步的游戏开发、调整和推广

传统游戏的数据分析工具比如AWS的数据服务无法识别一些web3特有的特征,比如一些链上交互信息

项目方会在beta和其他公测阶段进行数据埋点,根据公测中获得的数据判断玩家的特点

获得的数据和用户画像不是实时的

能够获得的信息有限

获得的数据和信息通常只是一些玩家行为上的数据,需要结合多个行为数据得到最终结果

不包括链下的信息

市面上开始出现通过聚合链上链下的游戏数据来给玩家进行“画像”的项目,eg carv, dequest

除了能给项目方创造价值,这些项目也能给用户提供价值,相当于给用户发了一个“证书”

通常是以NFT/SBT的形式发给玩家

一般都同时聚合链上和链下的数据

相比于defi用户在链上行为的直观,gamefi的每个玩家在链上多个游戏和链下都有大量的游戏行为以及交互,这些数据如果进行有机聚合以及分析对于项目方是有实际价值的。

短期来看目前存在的针对web3玩家进行用户画像/数据分析的平台在产品成熟度以及完整度上还有欠缺及发展空间,需要一段时间积累玩家数据、完善分析模型。

宁哥的web3笔记

金色财经 庞邺

DoraFactory

金色财经Maxwell

新浪VR-

Foresight News

Footprint

元宇宙之道

Beosin

SmartDeerCareer

【1002 - 1008】周报概要:1、上周NFT总交易额:208,532,583(美元)2、上周NFT总交易笔数:998,6263、上周NFT总用户数280.

1900/1/1 0:00:00撰文:pseudotheos编译:DeFi 之道Domothy 和我合著了这篇文章。PBS (区块提议者-构建者分离) 仍然是一个活跃的研究领域,但这篇综合性文章旨在汇总迄今为止的研究进展以及研.

1900/1/1 0:00:00推特用户/img/20221111225128/0.jpg" />英格兰银行正在探讨如何将CBDC引入现有市场:英格兰银行(BoE)正在权衡发行以英镑为单位的央行数字货币(CBDC)的利弊.

1900/1/1 0:00:00明星公链Aptos主网于今日凌晨官宣上线。官方浏览器数据显示,APT代币的80%已抵押,引发社区80%代币供应由团队和投资者控制的猜测.

1900/1/1 0:00:00文/Lisa & Kong近期,我们发现多起关于eth_sign签名的钓鱼事件。 而当攻击者使用 eth_sign 方法让用户签名时,如下所示,MetaMask 展示的只是一串 byte.

1900/1/1 0:00:00文/meow Solana聚合交易所Jupiter exchange1、FTX暴雷面临的一个最具挑战性和潜在问题是,solana生态系统的包装Sollet代币,即soBTC.

1900/1/1 0:00:00