随着DeFi和NFT的发展,DApp在区块链成功落地C端的道路上已经走出了一大步,Web3.0的轮廓隐约可见。但是,在2022年,受到市场整体环境变化的影响,DApp的发展并没有出现如前两年那般的突进,总体上较为平稳。除了年初出现了M2E的热潮以外,还有存储和社交媒体类DApp受到多方关注,不过这些新变化都还处于量变的积累中,尚没有形成推动行业质变的力量。

DApp对行业发展的重要性不言而喻,本文PANews旗下数据新闻栏目PAData将回顾其过去一年的发展情况,将对Ethereum、EOS、Tron、Solana、Avalanche、BNB Chain、Polygon、Optimism这8条公链全部4464个DApp现状进行分析,同时还将对Games(游戏)、DeFi、Marketplace(交易市场)、Collectibles(NFT藏品)、Social&Media(社交媒体)这5大DApp类型中用户活跃度前10的50个DApp进行分析,试图从“公链x类型x用户”的交叉视角全面展现DApp的2022年。

内容提要:

1)BNB Chain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。Ethereum上的Collectibles已超越DeFi成为主导类型,数量约占总数的50%。

2)按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNB Chain的用户最活跃,其次是Polygon、Ethereum和Optimism。

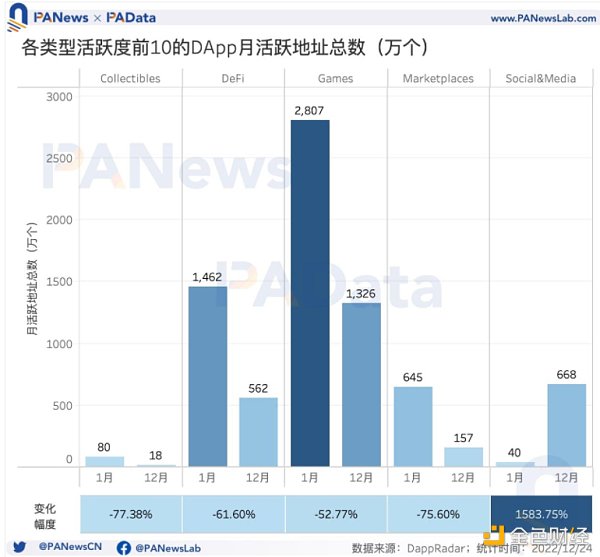

3)今年只有Social&Media头部应用的活跃地址呈上涨趋势,1月至12月累计活跃地址涨幅达到1583.75%。而其他4个类别的DApp的降幅在50%-80%之间。

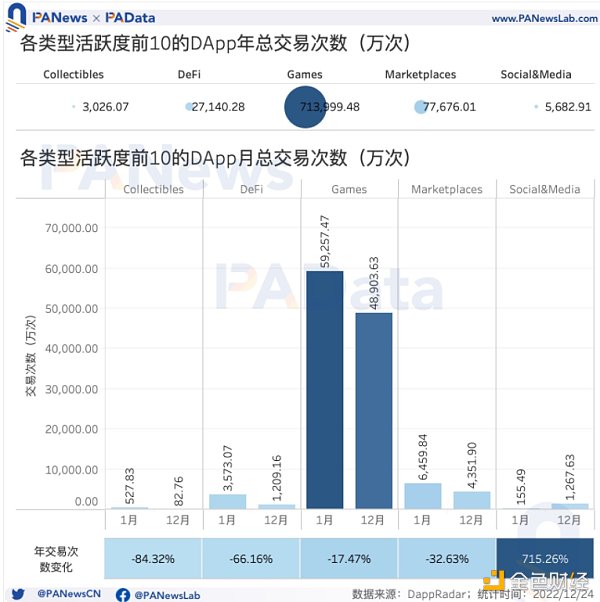

4)今年同样只有Social&Media头部应用的交易次数在增长,1月至12月累计交易次数的涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games下降了17.47%,跌幅较小。

DappRader:头部NFT收藏品中Avastars的巨鲸中心化指数最高:8月12日消息,据DappRader对四个头部NFT收藏品的分析数据显示,Avastars的巨鲸中心化指数(whale concentration index)最高,达到21%;其次是CryptoPunks,其巨鲸中心化指数约为9%(前5名持有者拥有约900个Punk,价值超过1.03亿美元);Meebits的巨鲸中心化指数为7.2%,位列第三;BoredApesYachtClub位列第四,该系列中只有4%归前5名钱包所有,目前拥有5,100多个独立所有者。

此外BAYC的最大优势之一是社区规模,TheBoredApes持有者一直在Twitter和Discord上积极发表意见,社区规模越大,BAYC就有可能变得更强大。[2021/8/12 1:51:12]

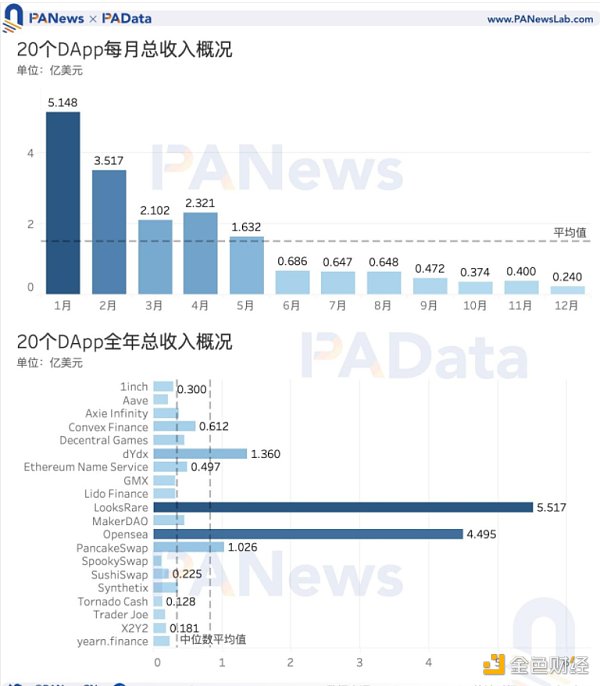

5)头部20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。20个DApp全年总营收的平均值约为0.83亿美元

各大公链早已将建设DApp生态视为首要发展战略。根据DappRadar的监测,目前,DApp数量多,且活跃地址也多的公链主要有Ethereum、EOS、Tron、Solana、Avalanche、BNB Chain、Polygon、Optimism这8条。PAData抓取这8条公链上最近30天活跃地址数量不为0的DApp,共得到4464个活跃DApp。

根据统计,从“公链x类型”角度来看,目前BNB Chain已经超越Ethereum成为活跃DApp数量最多的公链,共观察到1779个。其中,从数量上来看,DeFi是BNB Chain上的主导类型,共有709个,约占总数的40%。其次,HighRisk(高风险)和Games也是BNB Chain上的主要类型,分别有456个和346个,分别占比约26%和20%。

其次,Ethereum上的活跃DApp也超过了1000个,达到1259个。其中,Collectibles超越DeFi成为主导类型,共观察到625个,约占总数的50%。而DeFi和Games则成为主要类型,分别有304个和160个,分别占比约为24%和13%。

中币(ZB)BDM Protocol Dapp今日上线:根据中币(ZB)行情数据,受BDM Protocol Dapp今日上线影响,其代币BDM现报2.73美元,24小时涨幅31.30%。行情波动较大,请做好风险控制。

据悉,BDM Protocol是基于区块链和密码货币的去中心化全球开放式的金融应用平台。BDM生态圈涵盖金融服务、文化娱乐、IP版权、物联网、共享经济等场景。更多详情请查看中币官方公告。[2021/2/5 19:01:12]

总的来看,BNB Chain和Ethereum上的DApp都主要有3种类型构成,而且所有类型全覆盖,但其他6条公链上的生态则只有1-2种类型构成,且部分类型缺失。比如活跃DApp数量居第三位的Polygon,887个活跃DApp中有442个DeFi类DApp,占比约为50%,还有162个Games,占比约为18%。活跃DApp数量居第四位的Avalanche,197个活跃DApp中有106个都是DeFi,占比约为54%。TRON、EOS、Optimism和Solana上的活跃DApp数量都较少,主要都是以DeFi为主。

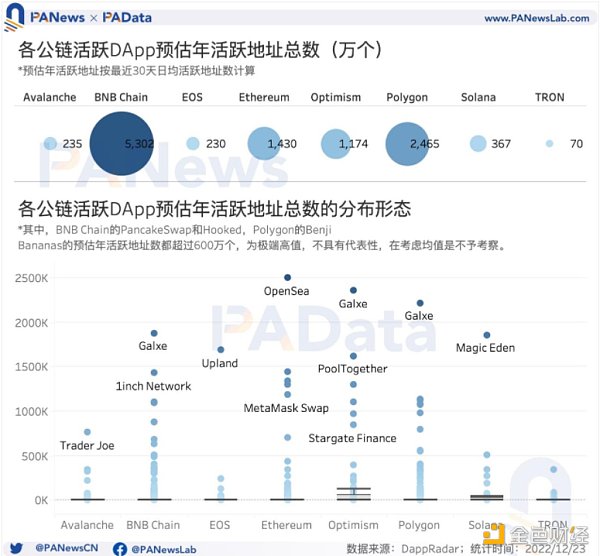

从“公链x用户”角度来看,按照每个活跃DApp最近30天日均活跃地址数来预估全年活跃地址数,8条公链4464个活跃DApp的预估年活跃地址总数约1.13亿个。其中,BNB Chain的用户最活跃,其次是Polygon、Ethereum和Optimism。BNB Chain上1779个活跃DApp的预估年活跃地址总数为5302万个,远远高于其他7条公链。其次,Polygon上887个活跃DApp的预估年活跃地址总数为2465万个,Ethereum和Optimism所有活跃DApp的预估年活跃地址总数也都超过了1000万个。剩下4条公链受到活跃DApp总数较少的影响,预估年活跃地址总数也较少。

但需要指出的是,最近30天受到市场氛围整体低迷的影响,活跃地址数也有所减少,以此预估全年活跃地址数可能偏少。但作为一个统一切口,不影响对各条公链活跃地址的对比。

以波场TRON网络为基础发行的稳定币借贷平台JUST已被DApp Total收录:据最新消息显示,以波场TRON网络为基础发行的稳定币借贷平台JUST已正式被DApp Total收录,用户可以在DApp Total平台上查看JUST项目的用户数、交易额、排名等基本数据。JUST旨在建立一个公平、去中心化的金融系统,为世界各地的用户提供稳定的货币借贷和治理机制。此外,JUST(JST)作为Poloniex(P网)LaunchBase首发项目,将于5月5日正式上线。[2020/4/22]

为了剔除活跃DApp总数对观察各公链DApp活跃地址数的影响,PAData还计算了各公链单个DApp预估年活跃地址的均值。在去掉极端高值后,单个DApp预估年活跃地址的中位数最高的是Solana,约为1782个,其次是Optimism,约为1387个。其他公链单个DApp预估年活跃地址的中位数基本都在100-300个左右。

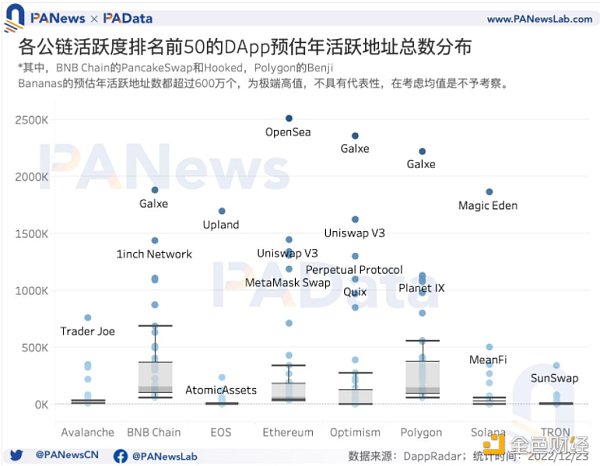

从形态分布可以看到,各条公链单个活跃DApp的预估年活跃地址分布十分离散,整体上受到低活跃度的长尾DApp影响较大。为了校正这个影响,PAData在此基础上(不含极值),重点观察了各公链活跃度排名前50(最近30天日均活跃地址数前50)的DApp的预估年活跃地址均值。

根据统计,BNB Chain和Polygon上活跃度前50的DApp预估年活跃地址数的中位数最高,分别约为15.51万个和14.36万个,其次是Ethereum,活跃度前50的单个DApp预估年活跃地址的中位数分别为6.59万个。其他公链上活跃度前50的单个DApp预估年活跃地址中位数大多在5000-7000个左右。

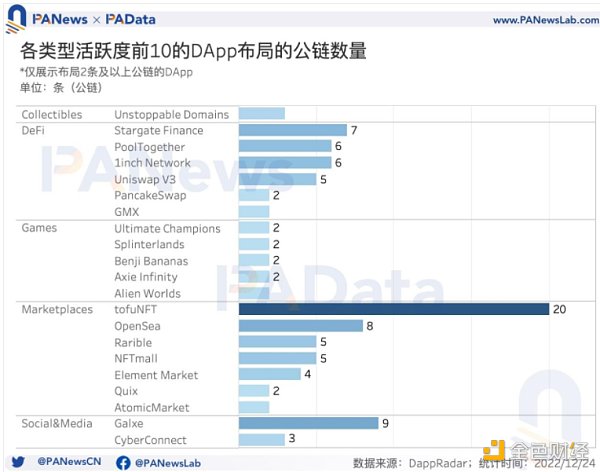

不同类型的DApp在用户的规模和行为模式上表现出明显的不同。目前数量较多,且备受关注的DApp类型主要包括Games、DeFi、Marketplace、Collectibles、Social&Media,尽管HighRisk(高风险)和Gambling()类的DApp数量不少,但这两类一直以来都不被认为是DApp未来发展的重点领域,这类不予进一步观察。

动态 | EOS和ETH周活跃用户数为零的Dapp 占比均超过25%:据RatingDapp和RatingToken对ETH、EOS、TRON三条公链平台Dapp生态监测显示,近一周,EOS周活跃用户大于零Dapp299个,周活跃用户为零Dapp153个;ETH周活跃用户大于零Dapp394个,周活跃用户为零Dapp145个;TRON周活跃用户大于零Dapp239个,周活跃用户为零Dapp37个。三条公链平台Dapp周活跃用户数前三为:HASH BABY(83609),环比下降4.34%;Endless Game(53547),环比增长1.2%;EOSABC(37246),环比下降2.32%。[2019/4/16]

PAData选择了各类别中最近30天活跃地址数排名最高的10个活跃DApp作为分析对象(下文简称头部DApp),其中DeFi类中的SimpleFX,Collectibles中的Collect Trump Cards、Valhalla、Art Blocks Experimental和LaLiga Golazos,Marketplaces中的Blur尽管最近30天活跃地址数很高,但数据收录时间不足3个月,不利于观察全年数据,故不予考虑,依次按照活跃度排名递补,直到每个类型选满10个。另外,这里关注的重点是不同类型的DApp在用户规模和行为模式方面的差异,因此,尽管具体DApp的选择具有一定的偶然性,但不影响头部应用的表现具有整体代表性的假设的有效性。

从多链布局情况来看,Marketplaces和DeFi类头部DApp都有6-7个实现了2条公链以上的多链布局形态,其中有4-5个都实现了5条公链以上多链布局形态。Games中也有5个DApp完成了2条公链的多链布局,但Collectibles和Social&Media中只有1-2个又不DApp实现了多链布局。总的来说,各类DApp多链布局是大势所趋,但是包括Games在内的多中类型还有进一步扩展多链布局的空间,跨链流通性的增加有利于增强DApp的可用性。

动态 | EOS dApps CPU资源消耗Dice第一 消耗量达2,282,776 ms:据 DAppTotal 数据显示,01月18日 EOS上的CPU资源消耗排行前10的DApp分别为:Dice、Poker EOS、EOSABC、Endless Game、Fastwin、Royal Online Vegas、EOS Knights、Trust Dice、EOSBet、EOS Max。其中排名第1位的Dice CPU消耗量达到了2,282,776 ms,占全网CPU总消耗的23.07%,Top 10 DApps消耗的CPU占据了全网CPU资源的63.59%。[2019/1/19]

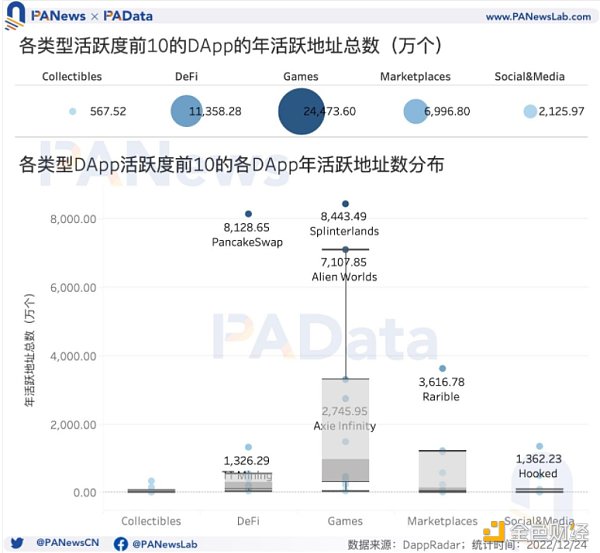

从“类型x用户”的视角来看,5大类50个头部DApp全年活跃地址总数约为4.55亿个。其中,Games的头部DApp全年活跃地址总数为2.45亿个,为所有类型中最高。其次是DeFi,头部DApp全年活跃地址总数为1.14亿个,最低的是Collectibles,头部DApp全年活跃地址总数只有567万个。

并且,Collectibles头部应用的活跃地址差距不大,分布较为集中,单个头部DApp年活跃地址的中位数只有8.13万个,最高也只有320万个。同样单个头部DApp年活跃地址较低的还有Social&Media,中位数约为27.19万个。相反,Games和DeFi头部应用的年活跃地址就多很多了,中位数分为达到了974.43万个和298.43万个,同时最大值都突破了8000万个。而Marketplaces的特点是头部应用之间的差异很大,所以尽管年活跃地的最大值突破了3600万个,但中位数只有144.61万个。

另外,从各类别头部应用活跃地址的变化来看,有一点特别值得关注。即今年只有Social&Media头部应用的活跃地址呈上涨趋势,从1月累计40万个活跃地址上涨至12月累计668万个活跃地址,全年涨幅达到1583.75%。而其他4个类别的DApp全年活跃地址都呈下降趋势,1月至12月累计活跃地址的降幅在50%-80%之间。

另外,交易次数和交易金额也是用户行为模式的一个方面。从交易次数来看,5大类50个头部DApp全年总交易次数约为82.75亿次。其中,Games的头部DApp全年总交易次数最高,约为71.40亿次,约为总数的86%。其次是Marketplaces,头部DApp全年总交易次数约为7.77亿次。Collectibles和Social&Mediia头部DApp的全年总交易次数较低,分别只有3026万次和5682万次。这与应用类型本身的特性有关,Games具有超高频交互特征,而Collectibles和Social&Media通常在铸造NFT时需要交互,交互频率较低。

从交易次数的全年变化来看,同样只有Social&Media在增长,其头部DApp的总交易次数从1月的155.49万次上涨至12月的1267.63万次,全年涨幅达到715.26%。而其他4类则都有不同程度的下降,其中Games的头部DApp总交易次数从1月至12月下降了17.47%,跌幅较小,同期Collectibles的总交易次数跌幅较大,超过了84%。

从交易金额(与DApp合约交互时发生的交易金额)来看,5大类50个头部DApp全年总交易金额约为2.21万亿美元。其中,DeFi头部DApp的年总交易额约为2.19万亿,约占总额的99%。其他类的DApp交易额都很小,其中最小的Social&Meida全年头部DApp的交易总额只有600万美元左右。

结合交易次数,可以看到,Games的用户行为特征表现为明显的小额超高频交互,DeFi则是超高额中频交互,而Collectibles和Socia&Media都是超小额超低频交互。

受到市场整体环境的影响,5大类头部DApp全年交易总额都呈显著的下降趋势,其中,Collectibles、Games、Marketplaces三大类1月至12月交易总额的跌幅都在95%以上。同期跌幅最低的是Social&Media,约为20%。

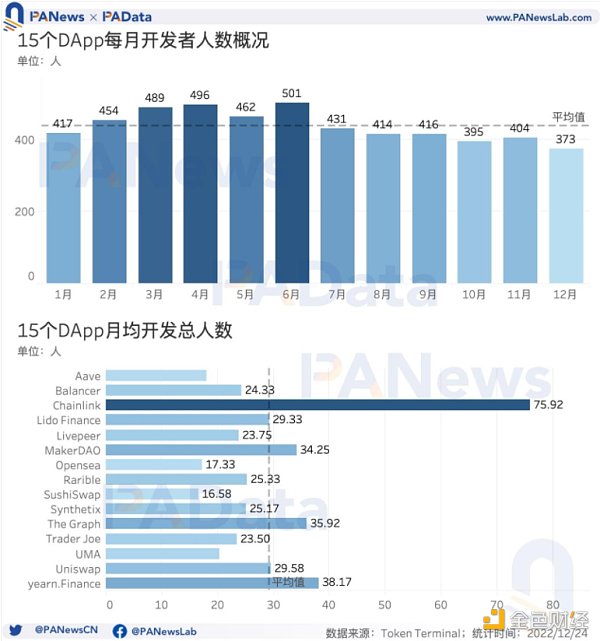

最后,PAData还统计了头部应用的开发和营收情况。根据TokenTerminal的数据,开发人数较多的15个DApp包括Chainlink、yearn.Finance、The Graph、MakerDAO、Uniswap、Lido Finance、Rarible、Synthetix、Balancer、Trader Joe、Livepeer、UMA、Aave、Opensea、SushiSwap。

15个DApp月均总开发人数约为437人,其中上半年每月开发总人数高于下半年,换言之,上半年开发活跃度高于下半年。总体上,全年开发活跃度呈下降趋势。其中,3月、4月、6月是全年开发活跃度较高的时间段,每月开发总人数都在480人以上。而10月和12月则是全年开发活跃较低的时间段,每月开发总人数都在400人以下。

从单个DApp来看,全年平均每个DApp每月总人数约为29人。其中,Chainlink最高,月均开发总人数达到了75人。其次,MakerDAO、The Graph和yearn.Finance的月均开发总人数也较高,都超过了30人。

同样根据TokenTerminal的数据,累计总营收(收到的手续费总额)较高的20个DApp包括LooksRare、Opensea、dYdX、PancakeSwap、Convex Finance、Ethereum Name Service、MakerDAO、Decentral Games、Axie Infinity、Synthetix、GMX、Lido Finance、1inch、yearn.finance、SushiSwap、Aave、Trader Joe、X2Y2、Tornado Cash、SpookySwap。

20个DApp月均总营收约为1.52亿美元,并且全年呈现显著的下降趋势。1月总营收高达5.15亿美元,但12月总营收已下跌至0.24亿美元,全年跌幅达到95.34%。6月以后,20个DApp的单月总营收就始终没超过7000万美元,可见,DApp营收情况受到市场整体环境震荡的影响较大。

从单个DApp来看,LooksRare和Opensea这两个NFT交易市场是全年总营收最高的DApp,分别达到了5.52亿美元和4.50亿美元。但除此之外,其他DApp的全年总营收则低很多,超过1亿美元的只有dYdX和PancakeSwap这两个DeFi类DApp。20个DApp全年总营收的平均值约为0.83亿美元,但如果剔除极端高值的影响,考虑中位数的话就只有0.35亿美元。总的来说,头部DApp的营收表现还是相对不错的。

PANews

媒体专栏

阅读更多

金色财经 子木

金色早8点

去中心化金融社区

虎嗅科技

区块律动BlockBeats

CertiK中文社区

深潮TechFlow

念青

Odaily星球日报

腾讯研究院

撰文:Jonas,Foresight Ventures在加密行业的黑暗森林里,Defi 已成为黑客的提款机,今年迄今损失总金额已超过 30 亿美元.

1900/1/1 0:00:00撰写:The DeFi Investor编译:深潮 TechFlowDeFi 中出现了一种新的叙事。即将到来的以太坊升级将对流动性质押协议产生巨大影响.

1900/1/1 0:00:00撰文:Momir, IOSG Ventures如果中心化交易所在 ETH 质押市场上占主导地位,那将违背以太坊建设去中心化网络的目标.

1900/1/1 0:00:00作者:James Prestwich编译:DeFi 之道5 年前,我写了一篇文章《矿工不是你的朋友?》,将 MEV 这个概念带到了以太坊世界。当时,我们并没有将这个概念称为 MEV.

1900/1/1 0:00:00原文作者:Jiawei引子 来源: Flashbots根据以太坊社区给出的定义:MEV 是指通过包含/不包含/以及排序区块中的交易,从区块生产中提取的超过标准区块奖励和 Gas 费的最大价值.

1900/1/1 0:00:00编者寄语:ECN 社区的读者朋友们,新年快乐!2022 年即将过去,回望过去这一年,以太坊社区有苦亦有乐.

1900/1/1 0:00:00