原文:《2022 The Year On-chain》by Checkmate, Glassnode

编译:DeFi 之道

随着 2022 年混乱、动荡和残酷的一年即将结束,我们探索了比特币、以太坊以及稳定币市场的状态。 这篇回顾性分析文章将是今年的最后一版,我们期待着在激动人心的 2023 年回归。

2022 年是最混乱、动荡以及残酷的年份之一,这不仅对数字资产行业如此,对更广泛的金融市场也是如此。 随着央行货币政策发生 180 度大转弯,在经历了数十年极其宽松的信贷环境之后,紧缩环境已导致大多数资产类别出现严重而迅速的缩水。

这一期的链上分析文章,将是我们今年的最后一期(除非有重大的行业动态事件激发我们)。 在这篇文章中,我们将介绍:

波动率、衍生品以及期货杠杆。

去年已实现亏损的严重程度。

比特币链上的供应结构和集中度。

比特币挖矿行业降温。

以太坊合并后的供应动态。

以太坊 gas 消费主导地位的演变趋势。

稳定币市场的变化趋势和主导地位。

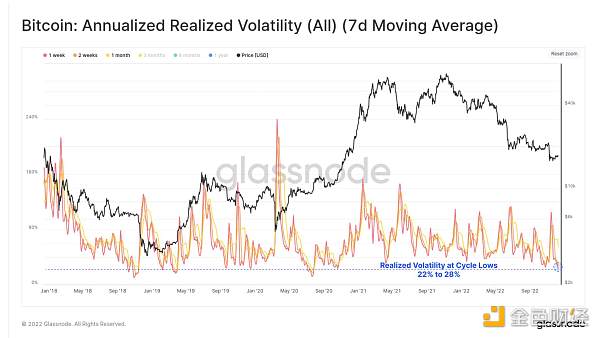

在经历了真正混乱的一年之后,比特币市场在进入 12 月后变得非常安静。BTC 的短期已实现波动率目前处于 22%(1 周)和 28%(2 周)的多年低点,创下 2020 年 10 月以来的最低波动率。

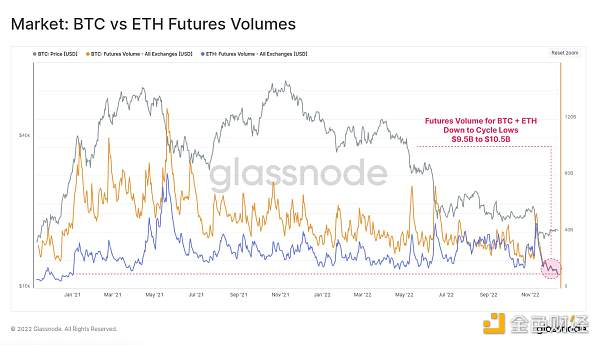

期货交易量同样低迷,目前正逼近多年来的低点。 BTC 和 ETH 市场目前的交易量相似,每天在 95 亿美元 到 105 亿美元之间。 这显示了流动性收紧、广泛去杠杆化以及该领域许多贷款和交易部门受损的巨大影响。

Matrixport:BSC的TVL已降至34.5亿美元,是2021年3月以来的最低水平:金色财经报道,加密货币服务提供商Matrixport最新报告表示,Binance Coin(BNB)第四次测试关键的220/200美元水平,如果这个水平被打破,可能会对情绪产生严重影响。

此外,BSC的总价值锁定(TVL)已降至34.5亿美元,是2021年3月以来的最低水平,表明已部署的资本正在从BSC项目中撤出。因此,BSC上产生的费用比一年前下降了-50%,每天只有80万美元,目前比2023年第二季度的日均值下降了-30%。[2023/6/15 21:39:35]

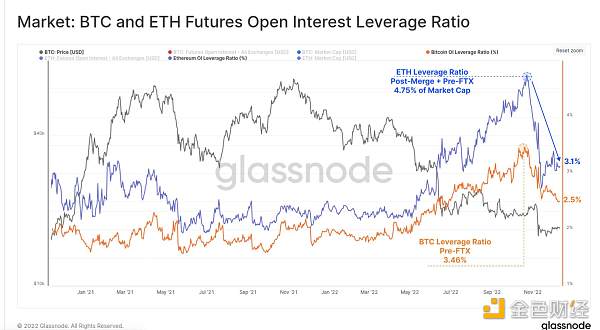

在 FTX 崩盘后,期货市场的未平仓头寸已大幅减少。下图显示了杠杆率,计算为期货未平仓权益与相应资产市值之间的比率。

对于 ETH 来说,11 月期货杠杆的建立和解除明显更为严重,可能是剩余的“合并交易”被平仓的结果。ETH 未平仓合约占市值的比例从 4.75 %下降到市值的 3.10 %。BTC 杠杆率在 ETH 市场前一周达到峰值,并在过去一个月从市值的 3.46 % 下降到 2.50 %。

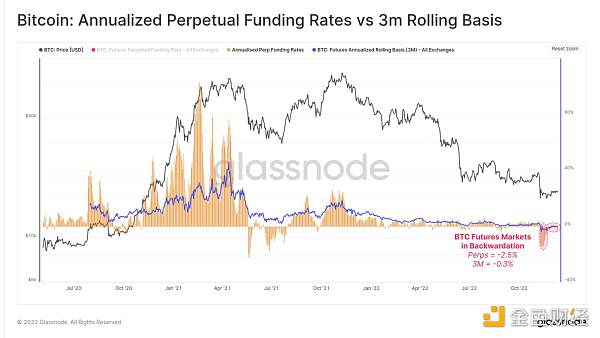

比特币期货和永续合约都处于现货溢价状态,年化基础分别为-0.3%和-2.5%。持续的现货溢价期并不常见,唯一类似的时期是 2021 年 5 月至 7 月之间的盘整期。这表明市场相对“对冲”了进一步的下行风险,并且/或有更多的空头投机者。

孙宇晨:2023年布局“交易所+公链”双轮驱动战略:金色财经报道,火必Huobi携手26位华语区大咖开启“Huobi 闹新春 Web3之夜”活动。火必全球顾问委员会成员,波场TRON创始人孙宇晨空降活动现场,介绍了火必和波场生态在新一年的主要发力点和方向。孙宇晨表示,2023年将重点布局“交易所+公链”双轮驱动战略,其中以火必、Poloniex和BitTorrent Chain、波场为主,初具模型,着重提升用户体验和产品流量。另外,围绕稳定币以及相关应用做好补齐工作。最后是BitTorrent Chain方面,做好DeFi头部协议开发者迁移以及BitTorrent Chain跨链协议应用的开发。

谈及“孙宇晨美术馆”未来发展时表示,他表示,将推动佳士得和苏富比等传统机构在Web3和NFT领域的布局。[2023/1/18 11:19:24]

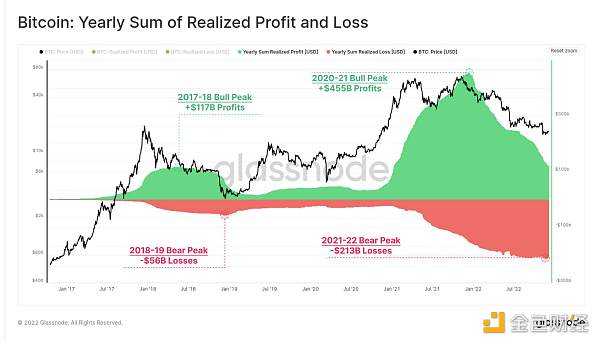

2020-21 年宽松货币政策时代的过剩流动性泡沫,创造了创纪录的年度总实现链上利润。比特币投资者将资金转移到链上,获得了超过 4550 亿美元的年利润,在 2021 年 11 月 ATH 之后不久就达到了峰值。

从那以后,市场开始由熊主导,市场已经回吐了超过 2130 亿美元的已实现损失。这相当于 2020-21 年牛市利润的 46.8% ,这与 2018 年熊市的相对规模非常相似,当时市场回吐了 47.9%。

值得注意的是长期持有者(LTH)的贡献,他们在这个周期中实现了历史上两个最大的相对损失峰值。 到 11 月,LTH 亏损的峰值为每天市值的 -0.10% ,规模仅与 2015 年和 2018 年的周期低点相当。 6 月份的抛售同样令人印象深刻,当时达到了每天市值的 -0.09%,LTH 的主导地位锁定了 -50% 至 -80% 的损失。

欧洲央行鹰派官员:有望在2022年达到接近2%的中性利率:10月13日消息,欧洲央行管委霍尔兹曼表示,如果欧洲央行在未来两次会议上共加息125bps,就能在年底前接近其中性利率水平。在10月加息75bps,12月再加息75bps,甚至可能只需要50bps,我们将接近中性利率水平。存款利率达到中性水平将意味着货币政策刚刚好,从而允许欧洲央行考虑减持债券。投资者押注本月欧洲央行将再加息75个基点。霍尔兹曼表示,他印象中市场是“准确无误的”。在被问及加息100个基点的问题时,他表示,尽管这是一种选择,但这将超出市场预期,也超出我们向市场发出央行认真立场的信号所需要的程度。(金十)[2022/10/13 10:33:05]

尽管出现了这些惊人的巨大损失,但币供应的年龄以及那些留下来的人的 HODL 倾向仍在继续上升。 长期持有者供应完全扭转了 FTX 惨败后的恐慌性支出,创下了 1390.8 万 BTC 的新 ATH(占流通供应的 72.3%)。

该指标近乎线性的上升趋势,反映了 2022 年 6 月和 2022 年 7 月发生的大量 BTC 增持,这是在 3AC 以及该领域失败的贷方引发的去杠杆化事件之后立即发生的。

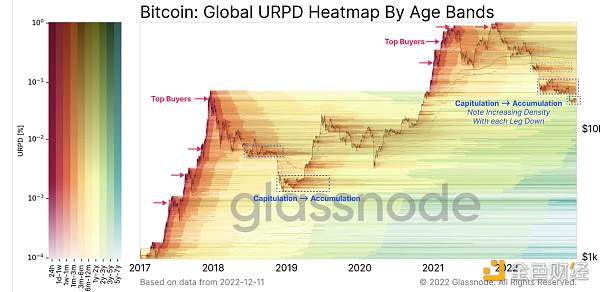

下图提供了按币龄段着色的币供应密度和分布的视图。

注:

暖色表示旧币的大量分布,通常在市场顶部和投降底部会出现。

较冷的颜色表示成熟,因为投资者积累并留下未使用的 BTC。

灰度比特币持仓量降至2021年初水平:金色财经报道,据OKLink数据显示,自2022年年初至今灰度已减持近1万枚BTC,当前灰度比特币持仓量已降至2021年初水平,持有超63.5万枚BTC,占总供应量的3.32%。此前消息,灰度比特币信托负溢价率达35.3%,创历史新低。[2022/9/27 22:33:01]

较深的条形表示较重的币密度(反之亦然)。

在 2022 年每次市场下跌后,我们可以看到 BTC 再分配密度(因此再积累)有所增加。 特别是,2022 年 6 月至 2022 年 10 月的区域尤为突出,很多 BTC 在 18,000 美元- 24,000 美元之间被收购,并且它们现在已老化到 6 个月以上的区间(因此上面的 LTH 供应量增加了)。

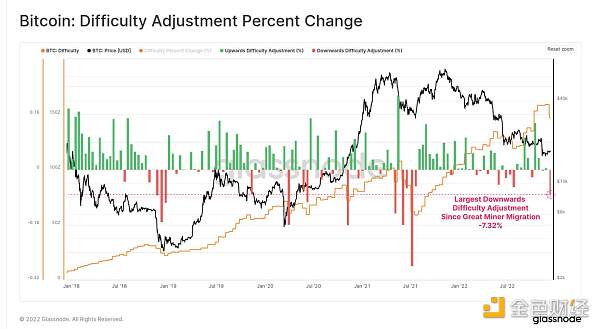

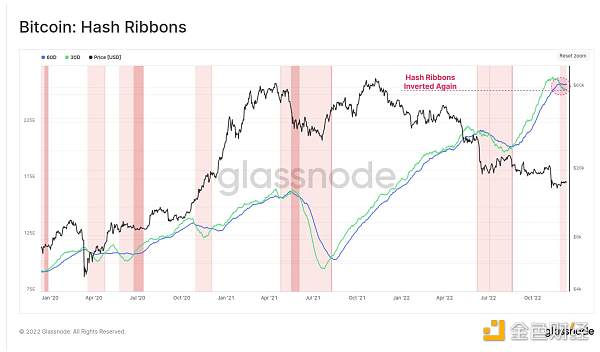

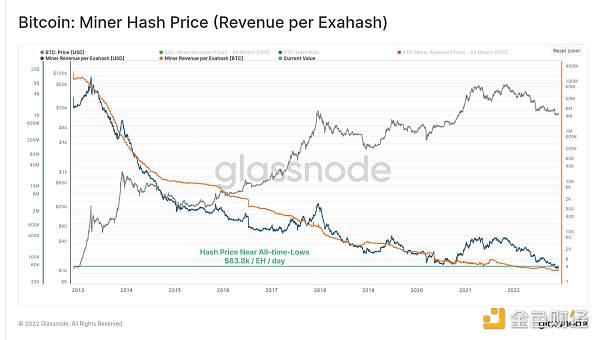

上周出现了自 2021 年 7 月矿业大迁移以来最大的挖矿难度下调。难度下降了 7.32%,这意味着相当大一部分的活跃算力被关闭了,这可能是持续的收入压力造成的。

这导致算力带再次反转,交叉发生在 11 月下旬。 这表明挖矿业面临着足够大的压力,一些运营商正在关闭 ASIC 矿机。 这通常与矿工收入流低于其 OPEX 支出有关,从而使 ASIC 矿机无利可图。

然而,考虑到算力价格仅略高于历史低点,这并不令人感到意外。 尽管现货价格(约 17,000 美元)比 2020 年 10 月(约 10,000 美元)高出了 70%,但竞争寻找下一个比特币区块的算力数量现在高出了 70%。

EthHub联合创始人:2021年ETH表现将优于BTC:今日,EthHub联合创始人Anthony Sassano在推特上发布其对以太坊2021年的预测:1.ETH的表现将优于BTC;2.非美元稳定币将获得关注;3.Layer 2的采用将急剧上升;4.EIP-1559即将上线;5.eth2阶段1将启动;6.DeFi代币将取代前30名中的大部分死亡币。[2021/1/2 16:14:15]

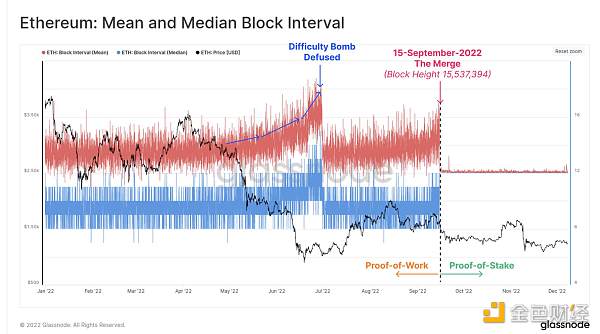

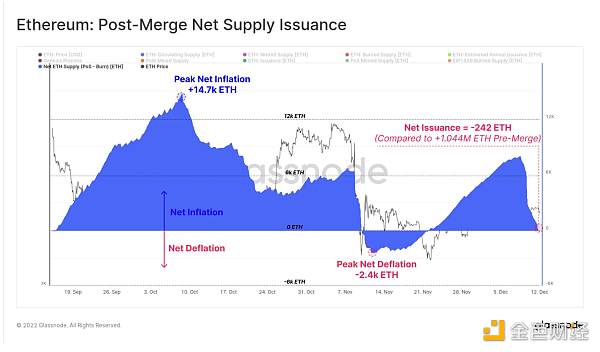

以太坊合并于 9 月 15 日完成,可以说这是今年最令人印象深刻的工程壮举。 为了直观地显示事件的即时性,下图显示了 2022 年期间的平均和中位数区块间隔。很明显,我们能观察到工作量证明(PoW)的自然和概率可变性在哪里结束,以及精确、预先确定的权益证明(PoS)的 12 秒区块时间何时开始生效。

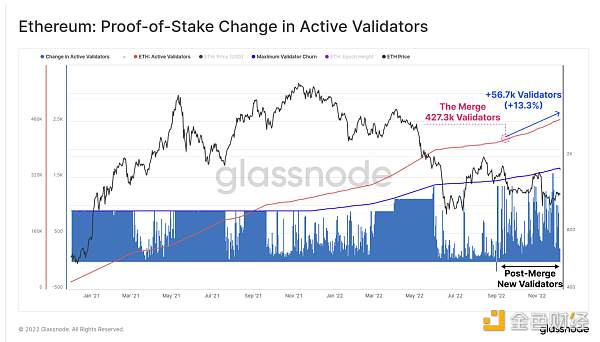

自合并以来,以太坊活跃验证器的数量增加了 13.3%,现在有超过 484,000 个验证器在运行。 这使得质押的以太币总量达到了 1561.8 万 ETH,相当于流通供应量的 12.89 %。

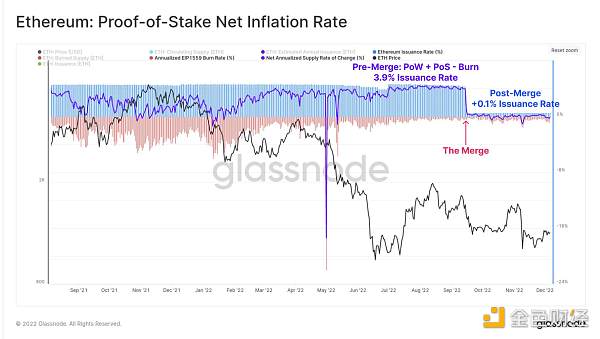

随着向权益证明(PoS)的过渡,以太坊货币政策被调整为显着降低的排放计划。 名义发行率(蓝色)约为 +0.5%,但考虑到 EIP1559 燃烧机制(红色)后,这几乎完全抵消了发行。 相比之下,合并前的净通货膨胀率为 +3.9%,这表明发行量的变化有多么巨大。

在撰写本文时,自合并以来的 ETH 供应量变化刚刚转为净紧缩,目前的 ETH 供应量比合并时低 242 ETH。 相比之下,根据之前的发行计划,本应新增的以太币估计为 104.4 万 ETH。

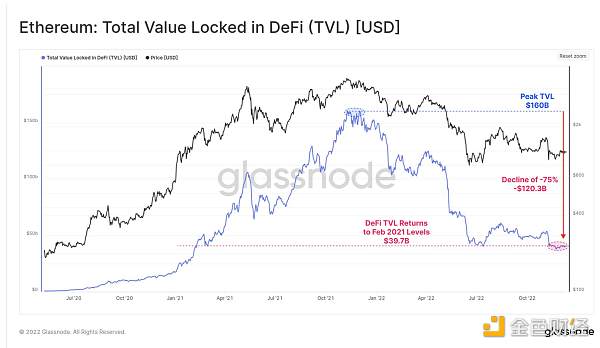

由于代币价格大幅下跌,流动性严重收缩,锁定在 DeFi 中的总价值急剧下降。 在 2021 年 11 月 市场达到 1600 亿美元的峰值后,DeFi TVL 下降了超过 1203 亿美元(-75%)。 这使 DeFi 抵押品价值降至 397 亿美元,回到了 2021 年 2 月份的水平。

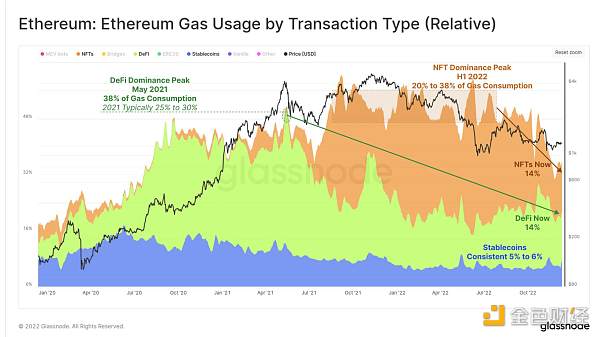

按交易类型划分的 gas 消费的主导地位,也表明在过去两年中市场偏好发生了变化。 从 2020 年 7 月到 2021 年 5 月,DeFi 协议占所有 gas 消耗量的 25% 至 30%,但此后已降至仅 14%。

在类似的繁荣-萧条周期中,到 2022 年上半年,与 NFT 相关的交易占 gas 使用量的 20% 至 38%,但现在也已降至 14% 的主导地位。 稳定币在今年全年保持稳定的 5% - 6% 的主导地位。

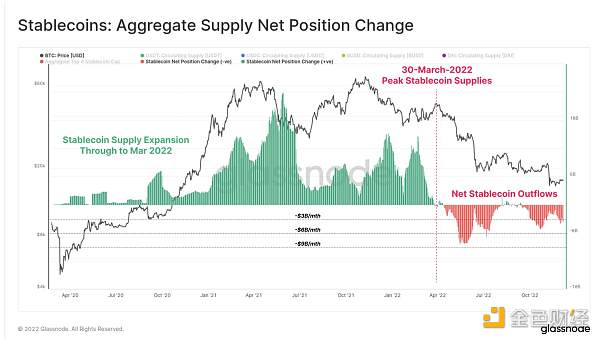

自 2020 年以来,稳定币已成为行业的基石资产,目前市值排名前 6 的资产当中有 3 种是稳定币。 稳定币总供应量在 2022 年 3 月达到 1615 亿美元的峰值,但此后出现了超过 143 亿美元的大规模赎回。

总体而言,这反映出市场每月资本净流出 40 亿至 80 亿美元。 然而,同样值得注意的是,这只反映了峰值稳定币供应的 8%,这表明大部分资金仍保留在这种新的数字美元当中。

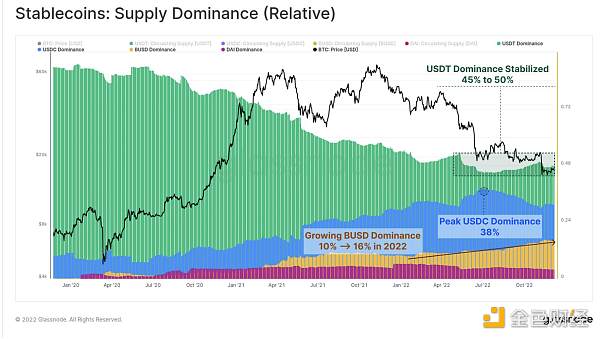

相对稳定币供应主导地位也发生了显着变化。

BUSD 脱颖而出,其市场份额在 2022 年从 10% 增加到 16%,目前总资产价值为 220 亿美元。

尽管自 5 月以来, USDT 赎回总额为 184.2 亿美元,但 Tether 一直保持着相对稳定的 45% 至 50% 的市场份额。

USDC 的主导地位在 6 月达到 38% 的峰值,但此后下降至 31.3%,目前市场价值 447.5 亿美元。

虽然稳定币目前正在经历赎回和净资本外流,但稳定币在以太坊的转账量在整个 2022 年下半年继续攀升。在 2021-22 年的大部分时间里,稳定币的总转账量稳定在每天 160 亿美元左右,而自 7 月以来,每天的转账量继续攀升至 200 亿至 300 亿美元之间。

在 5 月、6 月以及 11 月的高波动性抛售事件期间,稳定币总转账量在 370 亿美元 和 510 亿美元之间达到峰值,这表明在去杠杆化事件期间对美元流动性的极端需求。

今年,BTC 和 ETH 距历史高点均下跌了 75% 以上。 自 5 月以来,大规模的去杠杆化事件频频出现,这引发了严重的信贷紧缩、大量企业破产、数十亿美元的庞氏项目 (LUNA-UST) 不幸崩溃,以及令人遗憾的 FTX 欺诈事件 。

2022 年是残酷的一年,随着流动性和投机活动枯竭,整个市场的波动性和交易量降至多年来的低点。 随着投机者的离去,比特币长期持有者的 BTC 供应量已推高至另一个 ATH,投资者似乎在每一个价格下跌的阶段都在增持 BTC。 以太坊合并也在 9 月成功执行,稳定币继续展示出有意义的产品市场契合度。

去中心化系统的弹性是通过多年的试验和战斗伤痕建立起来的,这些事件最终造就了 HODLer 群体,即最后的买家。 经历了 2022 年的所有挑战,数字资产行业依然屹立不倒,它吸取了教训,并且比特币区块不断在被发现。

无论 2023 年会发生什么,我们相信这个行业将经受住时间的考验,我们将继续构建分析、研究和理解原因所需的工具和数据。

滴答滴答,下一个区块,我们 2023 年再见。

DeFi之道

个人专栏

阅读更多

金色早8点

金色财经

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

标签:ETHBTC稳定币比特币YEARN ETHEREUM YIELDSBTCCURVE价格usdm币是什什么稳定币比特币汇率查询

【1204 - 1210】周报概要:1、上周NFT总交易额:134,490,707(美元)2、上周NFT总交易笔数:863,2953、上周NFT总用户数:178.

1900/1/1 0:00:00SBF承认自己的管理不当,但也对大量的信息进行了辩解,他的回答,你信吗?美东时间11月30日《纽约时报》的 Andrew Ross Sorkin在Dealbook大会上视频采访了FTX前首席执行.

1900/1/1 0:00:00要目一、元宇宙中虚拟货币概述二、元宇宙中虚拟货币交易中的法律问题三、元宇宙中虚拟货币的法律规制结论 近年来,“元宇宙”这一概念开始走进大众视野.

1900/1/1 0:00:00文章:《Liquity: A Chicken Bonds Primer》by Rxndy444编译:深潮 TechFlow如果你今年在关注 DeFi 世界,那么你可能就会发现几个新出现的趋势.

1900/1/1 0:00:00正如你所知,几个月前,埃隆·马斯克收购了推特。事实是,推特可以被购买和出售,因为它是一家私人公司,其产品是一个封闭的协议。 图片来源:由无界版图 AI 生成但它并非总是这样的.

1900/1/1 0:00:00在过去几个月,像GMX这样的永续合约协议备受关注。在GMX的独特设计之上,已经发展出一个独立的生态系统。FTX 暴雷事件余波未止,去中心化和透明度越来越受到关注.

1900/1/1 0:00:00