要点:

MSTR 的债务结构如何?

MSTR 是否存在比特币清算价格?如果有,是多少?

基础软件业务是否有足够的利润来偿还债务?

GBTC 和 MSTR 作为 BTC 的投资代表,相互之间的比较如何?

在今年整个加密市场的大屠杀中,少数尚未被杀死的“牛市英雄”之一是 Michael Saylor 和 Microstrategy。Microstrategy 因其用资产负债表上的现金以及债务进行大规模的比特币投注而闻名。目前,Microstrategy 持有 13 万个 BTC,价值约为 20.8 亿美元。人们越来越多地猜测 Microstrategy 的债务结构,以及他们的软件业务是否有足够的利润来偿还债务。

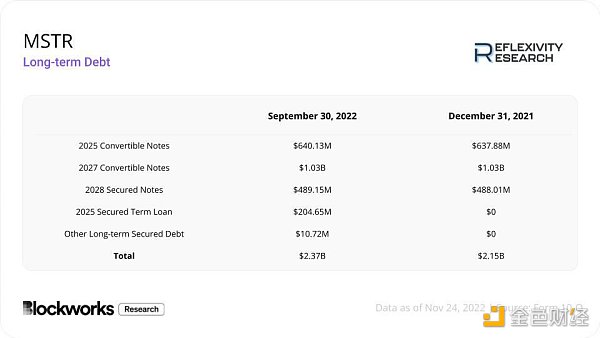

截至 2022 年 9 月 30 日,Microstrategy 有 23.7 亿美元的长期债务总额。其债务状况的具体分类可参见下表:

Microstrategy 于 2020 年 12 月 11 日完成了其 6.5 亿美元的 2025 年到期的可转换债券的非公开发行。利率固定为 0.75%,每半年支付一次,分别为每年的 6 月 15 日和 12 月 15 日。这些票据可以由 Jefferies LLC 以每股 398 美元的转换率转换成 MSTR 的股票。除非公司发生契约中定义的“根本性变化”,否则票据在 2025 年 6 月 15 日之前不能转换为股票。根本性变化是指不再在纳斯达克或纽约证券交易所上市,Microstrategy 被合并或收购,或者公司的多数股权发生变化。鉴于首席执行官 Michael Saylor 拥有 67.7% 的投票权,后者的可能性不大。然而,如果上述任何事件发生,在 Jefferies LLC 的要求下,Microstrategy 可能被要求全额偿还贷款。

疑似Abraxas Capital关联地址再次借出5900万枚稳定币存入CEX:8月12日消息,据Scopescan监测,疑似与Abraxas Capital相关的地址(0x0f1d 开头)过去5小时内再次向Aave存入2.6万枚stETH、1.5万枚ETH(约2760万美元),以此借出5900万枚稳定币,之后将稳定币转入了Bitfinex和Binance。该地址今日共计已将1.17亿枚稳定币存入CEX。

此前消息,疑似与Abraxas Capital相关的地址(0x0f1d开头)过去一天在Compound和Aave上抵押大量ETH、BTC,并借入稳定币。0x0f1d开头地址已经在多个CEX共计存入5800万枚稳定币,可能看涨当前的市场。[2023/8/12 16:21:28]

2021 年 2 月 19 日,Microstrategy 又完成了 10.5 亿美元的非公开发行,即 2027 年 2 月到期的 0% 可转换票据。这些票据可以由 Jefferies LLC 以每股 1,432 美元的价格转换成普通股。这些票据在 2026 年 8 月 15 日之前不能被赎回,除非公司发生契约中描述的“根本性变化”,这与前段中对 2025 年到期的票据的描述一致。

2021 年 6 月 14 日,Microstrategy 在 Jefferies LLC 完成了 5 亿美元的 6.125% 有担保票据的非公开发行,该票据将于 2028 年 6 月到期。这些票据的利息在每年的 6 月 15 日和 12 月 15 日每半年支付一次。这些有担保的票据包含一个跳跃到期日,也就是说,如果在那几天没有满足一些规定的话,到期日将跳到 2025 年 9 月 15 日或 2026 年 11 月 16 日:Microstrategy 的流动资金超过以现金全额支付 2025 年或 2027 年可转换票据的剩余余额和应计利息所需金额的 130%,或者如果 2025 年或 2027 年可转换票据的未偿还余额低于 1 亿美元。截至 2022 年第三季度,该公司持有的 14,890 个 BTC 作为这项贷款的部分抵押品。

DEX聚合器1inch发起创立NFT交易聚合器的提案投票:3月22日消息,据官方消息,DEX 聚合器 1inch 发起创立 NFT 交易聚合器的提案投票。提案指出,为保持 1inch 在 DeFi 聚合领域的竞争力,需要创立一个新的 NFT 交易聚合器协议。该聚合器旨在为交易 NFT 提供一个综合平台,费用将与其他竞争对手保持一致甚至更低。全栈 Web 3 解决方案工作室 Solidity.io 将为此聚合器提供技术支持。[2023/3/22 13:19:10]

Microstrategy 于 2022 年 3 月 23 日从 Silvergate 获得了一笔 2.05 亿美元的担保定期贷款。该贷款在 2025 年的同一天到期,其浮动利率等于纽约联储报告的有担保隔夜融资利率(SOFR)30 天平均值与 3.70% 之和,最低利率为 3.75%。11 月 21 日,SOFR 30 天平均利率为 3.49%,所以贷款的年化利率为 7.19%。贷款以 8.2 亿美元的比特币为抵押,在发行时为 19,466 个比特币;贷款价值(LTV)比率为 25%。该贷款必须保持最高 50% 的抵押率。如果 LTV 超过 50%,Microstrategy 需要存入足够的 BTC 或偿还贷款,使 LTV 降至 25% 或更低。2022 年 6 月,MSTR 将 10,585 个 BTC 存入抵押品账户,为其抵押品充值。此外,还有一个 500 万美元的现金储备账户,与 BTC 抵押品和 LTV 比例分开,必须保持到贷款的最后六个月。

NYDIG创始人:不要投资除比特币以外的加密货币:金色财经报道,NYDIG创始人兼董事长Ross Stevens在解释为什么他的公司没有与已经破产的FTX有任何关联时说,生命太短暂,除了与你喜欢的、信任的人合作,以及在子弹横飞时能和你一起感到非常自豪之外,不能做其他事情。在一篇名为《镜中奇遇》的文章中,Stevens指出了许多危险信号,这些信号让NYDIG多年来错失了无数“机会”,不仅与FTX“合作”,还与三箭资本(Three Arrows Capital)、Celsius等失败平台“合作”。

Stevens表示,NYDIG仍将是一家比特币公司,他建议读者不要投资除比特币以外的加密货币或非比特币的去中心化金融。(coindesk)[2022/11/12 12:52:59]

Microstrategy 及其子公司现在持有大约 13 万个 BTC,以 39.8 亿美元的价格购买,或每 BTC 平均价格为 3 万美元。其中,总共 30,051 个 BTC(或 4.8 亿美元,按 BTC 现货价格 16,000 美元计算),正作为 2025 年 Silvergate 担保定期贷款的抵押品。该公司将需要以 13,644 美元的 BTC 现货价格对贷款的抵押品进行充值,将 LTV 比率恢复到 25% 或更低,以避免保证金追缴,此外,14,890 个 BTC 被用作其 2028 年高级担保票据的部分抵押品,该公司及其子公司还剩下 85,059 个流动 BTC。Microstrategy 需要寻找外部资金,以 13561 美元(原文为 3561 美元,或为撰写错误)的 BTC 现货价格为其 Silvergate 贷款提供资金,否则将面临清算。

推特:每天会删除超过100万个垃圾邮件账户:7月7日消息,推特(TWTR.N):每天会删除超过100万个垃圾邮件账户,通过人工审查以判断账户是否为垃圾邮件账户。(金十)[2022/7/8 1:59:08]

MSTR 在其 2025 年和 2027 年的可转换票据上获得了非常有利的固定利率,股份转换价格远远高于其普通股在 2022 年 11 月 21 日的 157.22 美元收盘价。然而,事实证明,在利率上升的环境中,来自 Silvergate 的 2025 年担保定期贷款的浮动利率代价高昂。除了不利的利率外,维持贷款所需的 LTV 比率也锁定了其相当数量的抵押品。这就引出了一个问题,即他们在不承担额外的 2.05 亿美元债务的情况下,在其资产负债表上持有无担保的 BTC 是否会更好。最后,2028 年有担保票据的固定利率相对较高,为 6.125%,也减少了公司的流动 BTC 持有量。也许更重要的是,如果 Microstrategy 没有 130% 的超额流动资金来偿还欠款,他们可能被迫在 2025 年 9 月 15 日偿还这笔贷款的剩余余额和应计利息。鉴于该公司仅有 6700 万美元的现金和现金等价物,这将可能导致 Microstrategy 出售一些 BTC。

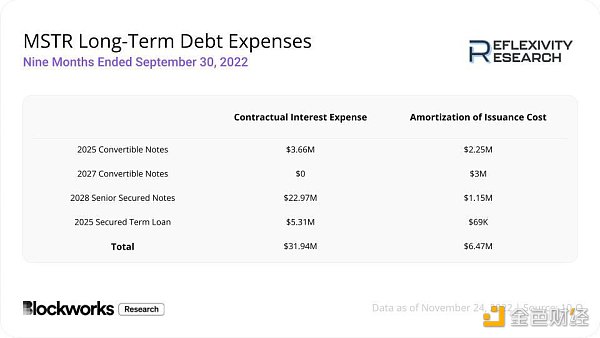

在截至 2022 年 9 月 30 日的九个月里,MSTR 所有值得注意的未偿还长期债务的合同利息支出和摊销的发行成本可以在下表中找到。在这九个月中,Microstrategy 为以下四种债务工具支付了大约 2200 万美元。

老虎全球管理基金今年累计损失达到52%:6月2日,市场消息:老虎全球管理基金今年累计损失达到52%。 (金十)[2022/6/2 3:59:15]

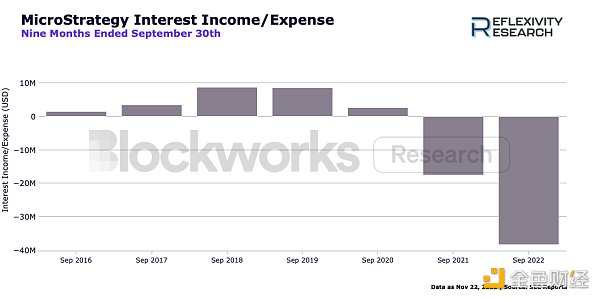

虽然上述对 Microstrategy 及其 BTC 储备的风险相对来说还没有成为直接的担忧,但更大的担忧在于该公司对其未偿债务的利息的偿还能力。在承担超过 23.7 亿美元的债务之前,Microstrategy 在其业务中赚取利息。然而,现在的情况是用于偿还债务的利息支出带来的现金净流出。在截至 2022 年 9 月 30 日的季度里,Microstrategy 产生了超过 3800 万美元的利息支出,如下图所示。

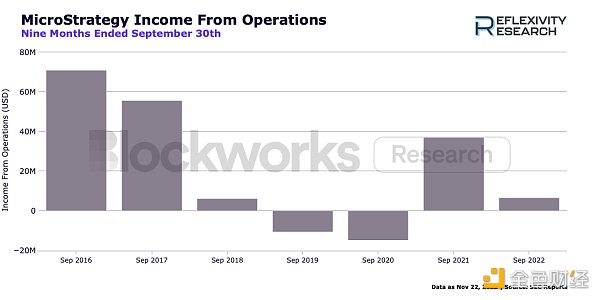

当观察其软件业务的营业收入时,我们可以看到 Microstrategy 的盈利能力明显下降。我们通过从毛利中减去运营费用来计算运营收入,同时从运营费用类别中排除任何数字资产减值损失。这使我们能够更好地了解软件业务的表现,因为它消除了由于不理想的 BTC 会计准则而产生的大量减值。近 4000 万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近提交的 10-Q 文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对任何预期收入的不足,或者我们发生与我们的数字资产有关的重大减值损失,我们可能在未来的时期发生运营损失,我们的盈利能力可能下降,或者我们可能不再盈利。因此,我们的业务、运营结果和财务状况可能会受到重大的不利影响”。然而,该公司保持着近 6700 万美元的现金和现金等价物余额,为 MSTR 提供了到 2023 年的缓冲期,以防其运营收入继续踯躅不前。

GBTC 和 MSTR 被许多股票投资者认为是 BTC 风险的代表,但哪一个是更好的交易?首先,这两个实体都是通过 Coinbase 的托管服务来托管其持有的 BTC,因此这两种投资工具的托管风险是一样的。就资产净值而言,GBTC 持有 633,430 个 BTC,而 MSTR 的 13 万个 BTC 储备。

灰度的 GBTC 在 11 月 22 日的交易市值为 61.9 亿美元,而在 16000 美元的现货 BTC 价格下,其净资产为 101.3 亿美元。另一方面,MSTR 在同一天以 15.8 亿美元的市值交易,但根据其账面价值进行评估时,有 23.7 亿美元的债务。因此,GBTC 的交易价格是 39% 的折扣,而 MSTR 的交易价格是比资产净值高出 90%。换句话说,以 16000 美元的现货价格购买 MSTR 的 BTC 风险,相当于以 3.4 万美元购买 BTC。然而,值得注意的是,鉴于 MSTR 股权本质上是一种杠杆式的 BTC 投注,在期权方面有一些价值。尽管是一个昂贵的选择,但 MSTR 以对资产净值的溢价交易是有意义的。

围绕 Michael Saylor 和 Microstrategy 的流动性状况及其偿还债务以维持其杠杆比特币地位的能力的短期担忧似乎是错误的。目前,该公司的资产负债表上有 8.5 万个流动的 BTC,如果比特币跌到 1.35 万美元以下,将其 Silvergate 贷款的 LTV 推到 50% 以上,Microstrategy 才需要增加抵押物。相较而言,更合理的担忧是该公司在未来几年偿还融资的能力。假设其资产负债表上目前的 6700 万美元现金将被用于购买更多的比特币,或因支付利息而被耗尽,那么该公司的软件业务需要提高盈利能力才行。如果其 2028 年高级担保票据的到期日被触发,那么在 2025 年和 2026 年之间 Microstrategy 尤其需要提高盈利。不过,就目前而言,Microstrategy 对比特币市场没有直接风险。

DeFi之道

个人专栏

阅读更多

金色早8点

金色财经

去中心化金融社区

CertiK中文社区

虎嗅科技

区块律动BlockBeats

念青

深潮TechFlow

Odaily星球日报

腾讯研究院

DeFi数据1、DeFi代币总市值:356.37亿美元 DeFi总市值及前十代币 数据来源:coingecko2、过去24小时去中心化交易所的交易量39.

1900/1/1 0:00:00Web3的精神宗旨:用户自己发布、保管信息,不可追溯并且永不被泄露,即“去中心化的网络”。那么,在Web3中我们真正应该关注的是什么? 2014年,以太坊联合创始人加文·伍德(Gavin Woo.

1900/1/1 0:00:00文/Martin Lee, Nansen;文/金色财经xiazozu我仔细研究了nansen的FTX报告.

1900/1/1 0:00:00▌Coinbase将推出美国支持加密货币的广告活动金色财经报道,加密货币交易所Coinbase将推出美国支持加密货币的广告活动.

1900/1/1 0:00:00DeFi数据1、DeFi代币总市值:468.77亿美元 DeFi总市值及前十代币 数据来源:coingecko2、过去24小时去中心化交易所的交易量12.

1900/1/1 0:00:00慢雾科技发布《2022 区块链安全与反分析年度回顾》报告,聚焦于 2022 年区块链行业所发生的重大事件,介绍区块链行业各赛道的安全状况,延伸并提炼出常见攻击手法,并披露其中几种钓鱼手法.

1900/1/1 0:00:00