作者:Loki,新火科技

由于本文信息量很大,需要读者对Lybra的一些规定有部分储备知识,对Lybra不了解的读者可以先阅读其他地方关于Lybra的基础资料,再对本文展开深入理解。

eUSD的收益包括三个部分:

(1)铸造收益(债务收益)

(2)持有收益

(3)挖矿收益。

铸造收益和挖矿收益相对比较好理解。按照官方文档信息,esLBR产出的78%被分配给eUSD贷款人,7%分配给了eUSD-USDC的Curve池,这两重收益本质上都是挖矿补贴。需要注意的是,铸造收益取决于债务量,也就是说即使铸造者将eUSD转移或者兑换成其它Token,仍可以获得铸造收益。

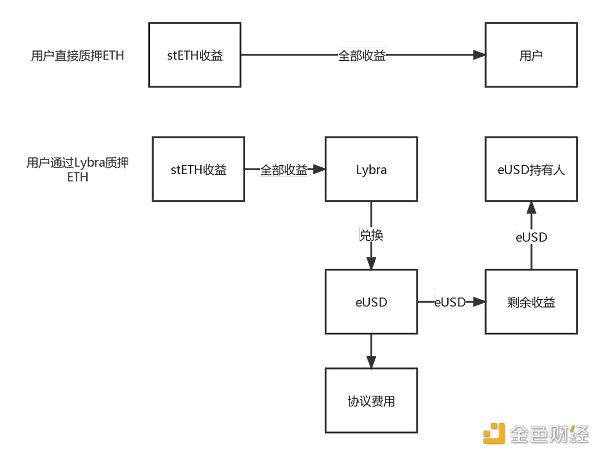

剩下一个比较复杂一些的是持有收益,按照官网描述,eUSD是一种[持有就可以获得8.47%收益的生息稳定币]。这种收益通过eUSD的reBase机制实现:

用户存入ETH或者stETH,其中stETH也会被兑换成stETH,成为生息资产。

stETH产生利息以后,会被全部兑换成eUSD,其中的一部分(eUSD铸造量*1.5%)会被作为协议收入计提。

剩下的eUSD通过Rebase的机制发放给所有eUSD持有人,即自动增加持有人账户内的eUSD余额。

可以看出,用户铸造eUSD之后就丧失了stETH收入的求偿权,而是被eUSD的Rebase收入代替,同时还会被抽取一部分作为协议费用。

这里的一个诡计是“8.47%”使用了eUSD作为基数,从用户计算实际收益率的角度用ETH/stETH计算才能得出实际收益。当然,我们也可以推导出实际收益的公式:

LSD协议unshETH的合约部署私钥被泄露,已紧急暂停提款并联系黑客:6月1日消息,LSD协议unshETH发推表示,5月31日22:00左右,unshETH合约的其中一个部署私钥被泄露。出于谨慎起见,官方紧急暂停了unshETHETH的提款,根据我们的安全模型,unshETHETH存款(TVL达3500万美元)由多重签名+时间锁保护,并不处于风险之中。

此外一些附属协议合约(农场、跨链桥等)已经受到了攻击,正在与来自Coinbase、Stargate、Paladin Blockchain Security、Github以及ogle等白帽安全专家合作,以确保用户资金的安全,并预计影响范围将受到限制。同时官方已经联系黑客,试图协商返还资金和合约所有权,以限制对现有用户的影响。

金色财经此前报道,据多位KOL发推表示,LSDFi项目unshETH的金库出现安全问题,提醒用户将资金转出。原因系合约Owner被篡改,已通知项目官方,但官方尚未做出回复。[2023/6/1 11:51:47]

用户实际获得的eUSD = stETH总价值*stETH收益率 - eUSD铸造量*1.5%

eUSD铸造量=stETH总价值 / 全局抵押率

(注:全局抵押率=stETH TVL / eUSD 总量)

以eUSD为基数的APY= (eUSD铸造量 * 全局抵押率 * stETH收益率-eUSD铸造量*1.5%)/ eUSD铸造量

化简后可以得到:

APY(eUSD为基数)= 全局抵押率* stETH收益率-1.5%

APY(stETH为基数)= (全局抵押率 * stETH收益率-1.5%)/ 全局抵押率

按照当前3.77%的stETH收益率和200%左右的全局抵押率,以eUSD为基数的APY约为6.04%,以stETH为基数的APY约为3.15%。可以看出,即时按照eUSD作为基数,6.04%的收益率与项目官网显示的8.47%也有差距,即使我们考虑365天复利,也不过从6.04%提高到6.2%。当然,对于这种差异,我们还可以通过链上数据进行验证:

LSDFi?总锁定价值突破3.8亿美元:金色财经报道,据Dune Analytics上数据分析师/img/2023721104722/1.jpg" />

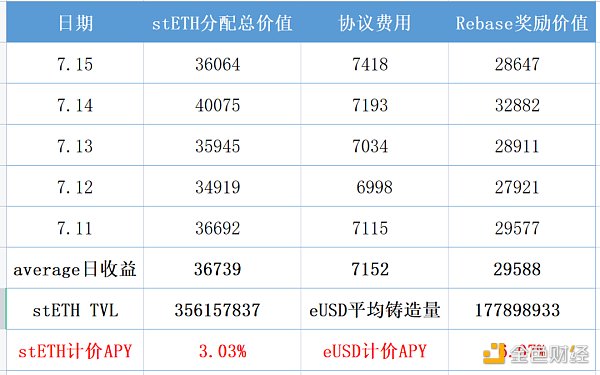

进一步分析我们可以发现,Lybra的[excess income distribution]每天定期触发一次,近5天平均产生29588美元的Rebase收益,近5天折算的平均年化APY约为6.07%,与理论推导基本一致。

另一种方式选取一个链上地址进行计算,结果显示,每持有10000美元eUSD,近3天平均每天通过Rebase增加1.66 eUSD,年化APY为6.06%。

具体而言有两种策略:

(1)铸造并持有

(2)铸造并参与Curve挖矿

LSDx Finance推出治理代币veLSD:4月13日消息,全 LSD 超流动性协议 LSDx Finance 宣布其治理代币 veLSD 上线。用户质押 LSD 可获得 veLSD,Velsd 持有者享有协议提案、投票等治理权。

此外,LSDx 已启动财库,整个 LSDx 协议 50% 收入会分配给 veLSD 持有者,当前 veLSD 的 APR 为 711%。[2023/4/13 14:01:43]

我们假想一种最简单的情况:用户存入10000美元的ETH,按照市场平均水平200%的抵押率铸造5000美元。

那么它能获得的APY= eUSD铸造APY/抵押率 + eUSD持有APY /抵押率= 3.02% + 13.42%,其中3.02%是比较确定性的收益,而13.42%是以esLBR形式发放,实际到手需要很长的时间,很可能收到LBR价格波动的影响。

但即使是这样,Lybra挖矿也极具吸引力,因为相比直接质押,在Lybra仅失去了1.5%/2=0.75%的收益率,但获得了13.42%的esLBR补偿,那么只要Vesting期间LBR的加权平均跌幅不超过94.5%,实际挖矿APY就不会低于单纯的Staking。当然,这些补偿最终买单人是LBR的流通市值贡献者。

第二种情况是在持有的基础上继续在Curve挖矿。那么用户的10000美元本金需要分成2份,其中的6667美元存入Lybra并铸造3333美元eUSD,与剩下3333美元USDC组池。那么收益=(3.02+13.42%)*(2/3)+13.3% *(2/3)= 19.8%。可以看出,相比铸造并持有,多在Curve挖的收益率仅提高了3.38%,同时给投资组合带来了多重负面影响:

收益率价值稳定的部分从3.02%下降到了2.01%

需要承担无常损失风险(且eUSD/USDC的潜在无常损失风险并不低,后面会详细阐述)

数据:持有LSD类代币的增长中rETH和sfrxETH领先:金色财经报道,IntoTheBlock在社交媒体上发文表示,Liquid Staking Derivatives(流动性质押衍生品)的增长正在为用户带来更多可访问性,以在保护网络安全的同时获得奖励。持有LSD类代币的地址增长最新数据显示,其中Rocket Pool的rETH和Frax Finance的sfrxETH代币领先。[2023/3/5 12:42:34]

投资组合的流动性降低

而关于投资组合的流动性问题,这里需要额外说明,当用户把eUSD转移至Curve以后会有一个问题,就是如果需要偿还债务,操作会更加复杂。与此同时,用户如果想提高组合的APY,除了多挖Curve以外,还有另外一个办法——降低抵押率,如果用户愿意承担稍微大一点点的风险,就可以将抵押率从200%降低到170%,这样以来收益率将变为(3.02% + 13.42%)*200%/ 170% = 19.3%。

这种做法的唯一坏处是会有更高的清算风险,但并不难解决,Lybra官网有一个CR Guadian插件的选项(由第三方提供,实际执行会收取100eUSD的单次费用),简单来说通过这个插件可以在特定情况下自动还款。依靠这个插件,可以以较低的质押比例铸造eUSD,但同时需要在钱包内留足够的eUSD,以便在必要的时候进行紧急还款。

这两个策略相比起来,去Curve挖矿并不具备太强的吸引力。从数据也可以看出,当前eUSD的铸造量已经超过1.8亿美元,但仅有1360万美元eUSD被投入Curve,不足10%,日交易量仅有84万美元,大多数挖矿者是以铸造并持有的因素参与。当然,这与LBR的产出分配密不可分,eUSD的esLBR份额也超过了Curve Pool的10倍。

数据:LSD协议类别TVL共计135.5亿美元,已超过借贷协议类别:2月26日消息,据DefiLlama数据显示,流动性质押衍生品协议目前的TVL已经超过借贷协议类别,在智能合约中锁定了价值135.5亿美元的资产。[2023/2/26 12:30:13]

通过前面的分析,我们可以发现,eUSD成为生息资产的本质,是把stETH的生息能力转移到了eUSD上面,使其获取了6%的年化收益。事实上我们可以把eUSD想象成一张可以随时兑换的债券,面值100美元,票面利率6%。同时,考虑到eUSD的Redeemer功能,这张债券还提供了99.5美元的刚性兑付条款,假设市场贴现率为2.7%(USDC 在AAVE的存款利率)。那么问题来了:你认为这张100美元的合理价值是多少?

我们想象一种最简单情况:假如市场价格为100eUSD=100USDC:

Alice将100USDC兑换成100 eUSD并持有一年

一年以后Alice将106 eUSD兑换成USDC,假如1 eUSD > 0.995 USDC,那么Alice可以至少获得106*0.995=105.47USDC

假如1 eUSD < 0.995 USDC,那么Alice不选择兑换,而是通过强赎机制兑换成价值0.995美元的stETH

基于此,Alice可以获得至少5.47%的年化收益,如果按照2.7%的贴现率进行计算,这张债券的合理价值至少应该是102.7美元,即1 eUSD = 1.027USDC。

当然,这考虑到交易是有磨擦的,而且贴现率2.7%并不准确,此外还要考虑各种收益率的变动、套利可持续的期限等因素,准确合理价格并不是太容易准确计量,但可以确定的是,它肯定高于100美元。

这也是为什么我上周在推特提了一个问题:eUSD向上脱锚的概率更大,还是向下脱锚的概率更大?可能的范围有多大?就我个人的看法而言:eUSD的设计使它面临一个反常识的特性——具备天然向上脱锚的倾向。

而就在我写完这部分内容草稿以后的几个小时后(7月16日),eUSD已经上涨至1.03USDC。当然,随着eUSD的价格上涨,套利空间会显著被缩小,eUSD的向上脱锚也不是没有限制的。

接下来我们再从实际运行中eUSD的供需角度分析一下eUSD的脱锚为什么会必然发生:

关于这一点上一章已经给出了详细的理论推导。而在实际中,套利者的行为包括直接使用USDC买入eUSD,赚取eUSD Rebase收益或者Curve挖矿收益。在这里我同样认为持有并赚取Rebase收益远比Curve挖矿更聪明,因为实际收益很可能连无常损失都覆盖不掉。这些套利者的行为会给eUSD带来净买入,推动eUSD的需求增长。

在第一章中已经分析过这一问题,每天会有大约3.5万-4万美元的stETH被兑换成eUSD,而eUSD没有与stETH的流动性池,那么路由路径必然是stETH-USDC-eUSD,同样为eUSD带来净买入。

事实上这是eUSD Rebase机制的内生缺陷。理论上虽然用户eUSD增加了,但增加的这部分eUSD超过了用户的实际债务,所以它们完全可以将eUSD卖出,抵消eUSD的净买入,但在现在这个阶段,这并不会发生。原因包括:1)部分用户并不熟悉Rebase机制 2)eUSD可以生息,相比USDC用户更愿意持有 3)用户短期并不希望偿还债务退出Lybra 4)操作需要手续费,需要攒够了才卖。

首先是缺乏向上脱锚的平抑机制(v2版本正在解决这个问题),更大的问题是eUSD部署在了Curve v2池子中而非稳定币池,v2池面向的是更具波动率的资产。前面的分析中也有说过,Lybra用户参与Curve挖矿的意愿并不强,因此Curve的厚度也会相对有限。

从Curve数据来看,当前池子中eUSD大约1300万美元,USDC2060万美元,大约40%:60%。换而言之,仅仅几百万美元的净买入就导致了3%的脱锚。事实上crvUSD-USDT、Frax-USDC等池子也保持着40%:60%的比例,但这些池子的价格并没有出现任何偏离。

关于这一点我实在无法理解Lybra的做法,因为以上所有的因素生效都是非常缓慢的,团队有充分的时间去解决这些缺陷。但选择v2 Pool会使这件事情迅速发生。某种意义上当前的脱锚,选择Curve v2 Pool才是决定性因素。

过去的几个月里Lybra在TVL和流通量方面取得了显著的增长,但隐患同样存在,好消息是在Lybra v2中我看到了许多有意义的解决方案。:

v2引入了一系列机制来解决eUSD的挂钩问题,包括引入稳定币池3pool代替现在的非稳定池、溢价保护机制(存在溢价的时候使用USDC作为代替奖励,减少Rebase导致的eUSD净买入),这两项措施会显著改善eUSD的正溢价问题;而dLP机制主要会在避免eUSD负溢价方面发挥作用。

主要包括:

dLP 机制:通过铸币挖矿需要同时持有LBR-ETH的LP,否则收益会下降,相当于强制持有LBR

归属期延长:从30天延长至90天,提前兑现收取罚金

Boost:锁定期影响挖矿收益率

这几项措施本质上是在给挖矿增加磨擦,在减少挖矿通胀泡沫抛压的同时,也有可能导致资金的流出,客观地说这些并不是多了不起的创新,也没有办法从根本上解决LBR的[矿币]特质。

peUSD在我看来是v2版本中最重要的一个功能,因为它解决了eUSD的矛盾:eUSD作为生息资产与流通属性的矛盾。

v2的eUSD价格平抑机制希望将eUSD的价值限制在0.995-1.005之间,但这并不能从根本上解决eUSD的波动问题,因为任何时候以1USDC大于或者等于1eUSD的价格把USDC兑换成eUSD都是划算的,因为这种兑换相当于“剥削”了stETH的质押收益;相对应地,eUSD的持有者会有非常强的动机持有eUSD而不是将其投入流通或者交易,因为1eUSD的内在价值高于1USDC/USDT,那么就会出现一个困境:绝大多数的eUSD不会被投入流通,而是在LBR挖矿奖励系统中进行空转。

而peUSD能够解决这个问题。按照v2规划,之后用户可以使用Rebase LST铸造生息资产eUSD,而使用非Rebase LST铸造0息资产peUSD,而eUSD可以1:1兑换成1peUSD,这种兑换本质上是将eUSD的流通属性和生息属性剥离,流通属性转移成为peUSD,投入交易与流通,而生息属性仍然保留在eUSD持有者身上,避免了eUSD持有者的LST收益被掠夺。(我始终愿意把1USD兑换成1eUSD,但我永远不会把0.995USDC兑换成1peUSD)

除了解决LST收益掠夺难题以外,还能创造新的增长飞轮,peUSD机制建立以后,质押品不局限于stETH,还包括所有的非Rebase LST,潜在的TVL增长和LBR治理价值也会出现;peUSD可以投入交易与流通(例如做LP对、抵押品、保证金等),带来套利和挖矿以外的真实需求,驱动非泡沫的增长。(Lybra1.5%的资金成本也低于Maker的3.49%)与此同时,eUSD也能依靠生息属性创造自己的场景,例如DAO金库、VC闲置资金管理;信托场景等。

极客 Web3

个人专栏

阅读更多

金色财经

金色荐读

区块链骑士

金色财经 善欧巴

Block unicorn

Foresight News

深潮TechFlow

标签:USDEUSDETHstETH稳定币USDT行情BEP2 TrueUSDtogetherbnb手游下载女鬼stETH币

文明史即工具史,纵观人类社会的演化,每一次的加速迭代,都有赖于关键性的技术突破。前有蒸汽机到电力普及的生产力大爆发,以及计算机、互联网的诞生打开新世界,如今AIGC将再次推动先进技术工具的变革.

1900/1/1 0:00:00过去一年,香港在数字资产监管方面有不少重大进展。2022 年 10 月,香港政府发布政策宣言,表明支持数字资产并将从各方面促进行业发展.

1900/1/1 0:00:00成长性对于投资回报至关重要,然而在 web 3 ,能够成功拓展新业务的项目少之又少,老项目新业务多半竞争不过该业务竞争的新项目.

1900/1/1 0:00:00作为被AI大浪潮席卷的Web3从业者,在亲历了最近几个月的两个行业的信息爆炸后,整理了一些感想和研究想和 Web3从业者一起共勉:AI和Web3, 一个突破了我们对生产力上限的想象.

1900/1/1 0:00:00Forkast News 6 月 6 日刊登 Safeheron 技术 VP Kane Wang 的专栏文章,探讨 Ledger Recover 陷入争议困局的背后原因.

1900/1/1 0:00:00近日,Solana 基金会发布了《Solana 网络性能报告》。该报告公开了 Solana有关网络状态的一系列指标,并回顾了过去半年多的时间里 Solana&nbs.

1900/1/1 0:00:00