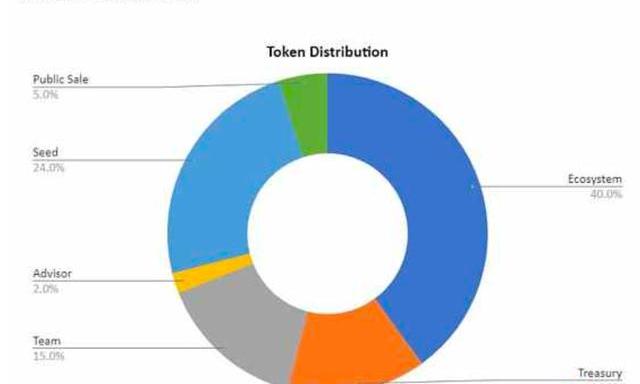

token经济学通常与其饼状图分配相关,其代表了团队、投资者、财库和社区之间的token百分比分配情况。这些数字通常是根据非token投资者分配基准以及团队和投资者之间的双边谈判确定的。

当一个正融资的项目确定向现有或未来的股权投资者提供多少百分比的token时,token分配就变得略微复杂。现今市场上还没有一个标准框架来指导创始人如何给各个部分进行token分配,经常会导致团队和各类投资者之间的token分配不当。

本篇文章中,我们将介绍:

1.累积价值

2.只在token上累积价值

3.在股权持有的token上累积价值

4.token和股权上都累积价值

5.结语

一、累积价值

在研究累积价值相关的内容前,让我们先试着理解股权和token之间的关系。到目前为止其分类模型有:

-token上的累积价值

-股权持有的token上的累积价值

-token和股权上都累积价值

7000万枚USDC从USDC Treasury转移到Coinbase:金色财经报道,WhaleAlert数据显示,7000万枚USDC(70,197,750美元)从USDC Treasury 转移到Coinbase。[2023/7/13 10:51:19]

这里的关键点是累积价值;一个协议的价值取决于它的累积价值。任何代表未来收入的指标(交易量,用户数量)都可以被视为价值驱动因素,只要由该指标转换的未来收入将累积到该协议。

如果一款游戏对二级市场的交易收取5%的费用,而这些收入是由token持有者应得的,那么token持有者可以集体投票决定如何使用这些收入:

-对协议再投资(营销、招聘、新产品等)。

-将收益分配给token持有者(token回购、入股等)。

因此,token的固有基本价值主要由通过业务基本收入累积的价值驱动。这个价值可以以任何货币的形式(包括token发行人的token)累积。

同样,如果一个去中心化交易所拥、有100亿美元的日交易量,但交易费用仅作为股权的收入,那么该DEX的治理token几乎没有价值。另一个例子,一个DEX有100亿美元的日交易量,但目前还不收取任何费用,因为该交易所通过补贴费用来刺激增长,从而实现自由交易。如果交易所决定其收取的费用只归股权所有,那么该交易所的治理token没有内在价值。

每个token的核心价值驱动因素是其核心业务的基本面。与股权相比,token应获得的价值百分比决定了其基本估值。

加密货币总市值为1.193万亿美元:金色财经报道,据CoinGecko数据显示,当前加密货币市值为1.193万亿美元,24小时交易量为354.79亿美元,当前比特币市值为528391979,731美元,以太坊市值为229112913,574美元。[2023/6/3 11:55:50]

基本估值方法可能比这更复杂(如现金流贴现法),也有许多例外(基于资产的估值),但在更高水平上,收益=累积的价值是经验法则。在传统金融市场(股票、债券、大宗商品、外汇),大部分投资资金由机构投资者管理,这些机构投资由专业人士负责分析证券和管理资金。机构投资者会建立复杂的模型对每一项可交易资产进行估值,并根据他们的假设和一段时间内的市场情绪,推断出一个反映公司基本价值的估值区间。

然而,在加密市场中,大部分投资资金由散户投资者管理,他们不像机构投资者那样优先考虑基本面因素(就像Dogecoin、Shiba、LunaClassic和NFTpfp一样)。因此市场,加密市场可能不会像传统金融市场一样快速反映基本面,但鉴于越来越多资本流入加密市场,预计这种情况将会在未来2、3年内发生改变。

二、只在token上累积价值

让我们设想这样一个情况:创始人为股权融资,并计划推出一种治理token,用于奖励和激励积极的协议参与者。治理token给积极的协议参与者有所有权的感觉,目的是进一步加强他们的忠诚度、留存率和体验。

安全团队:DeFi协议land疑似遭到攻击,损失约15万美元:金色财经报道,据区块链安全审计公司Beosin旗下Beosin EagleEye安全风险监控、预警与阻断平台监测显示,UTC时间2023年5月14日,DeFi协议land疑似遭到攻击,损失约15万美元,Beosin Trace追踪发现已有149,616个BUSD被盗,目前,大部分被盗资金还在攻击者地址。其攻击的原因在于mint权限控制缺失。Beosin安全团队现将分析结果分享如下:1.项目方存在几个miner地址可以mint NFT,其中包含0x2e59开头地址合约。2.攻击者调用0x2e59开头地址合约mint 200个NFT。3.攻击者调用0xeab0开头地址函数,用上一步铸造的NFT换取大量XQJ代币(每个NFT兑换200XQJ),直到该合约无法换出XQJ。4.攻击者用28,601XQJ兑换了149,616BUSD。5.攻击者再次mint NFT直到NFT发行上限,攻击结束后攻击者仍持有733个NFT。[2023/5/15 15:03:53]

这可能是一个最吸引人玩家的游戏奖励方式,DEX或借贷平台奖励提供锁定流动性的用户,去中心化社交网络平台奖励最优秀的内容创造者,区块链奖励网络验证者。token奖励也可被视为一种用户获取/留存的工具。

为了鼓励协议参与者获得并长期持有token,token的设计应该采取由未来业务成功来驱动代币价值的方式。如果所有的收益都归股权而不是token,那么是什么驱动了代币价值?为什么主动协议参与者要持有token,而不是立即出售。理性的参与者不会想持有一个除了memetoken之外一无是处的token,因为他们知道这些token最终会被抛售。

孙宇晨回应HT异常波动:火必一切正常 只因部分用户触发杠杆连环爆仓:3月10日消息,受宏观消息面影响,今日凌晨大盘暴跌,HT出现价格异常波动。火必全球顾问委员会成员孙宇晨在社交平台发文回应称:“此次火必交易所运营一切正常,钱包正常,运营正常,后台正常。只因为现货、合约HT代币有部分用户触发杠杆连环爆仓的盘面现象。目前各项工作正稳步开展,并无任何突发现象,仅仅属于市场行为与波动。”[2023/3/10 12:53:25]

这也给该协议声誉带来了不好的影响,因为大多数加密参与者都会检查他们使用的协议价格,并将价格持续下跌视为走弱或危险信号的标志。鉴于token的供给将不断增加以奖励参与者,如果没有需求端来平衡代币供给端的增长,token最终将下跌。

因此,创始人可以考虑将价值累积到token。这样,给予参与者的token激励除了反映协议未来发展之外,还会有相对较高的价值,持有者不会轻易出售token,用户会转化为忠实用户,忠实用户转化为布道者。

然而,如果所有价值都累积到token,是什么推动股权的价值?更重要的是股权投资者的股权会变得一文不值吗?股权(即使仍然对代币实体具有权力)或多或少将变得毫无价值,为了给开发者提供应计价值和经济设计的灵活性,股权投资者应该在现有股权的基础上获得token。

但是,现有股权投资者应该收到多少百分比的token呢?如果一个pre轮投资者从100万美元投资中获得10%的股权(投资后对股权估值为1000万美元),他们是否也应该获得10%的代币分配?

以太坊Layer2总锁仓量跌至47.1亿美元,7日跌幅2.6%:金色财经报道,据L2BEAT数据显示,当前以太坊Layer2总锁仓量跌至47.1亿美元,7日跌幅2.6%。其中,锁仓量前五分别为:Arbitrum(23.8亿美元,7日跌幅5.50%);Optimism(14.5亿美元,7日涨幅3.09%);dYdX(3.85亿美元,7日跌幅6.67%);Loopring(1.42亿美元,7日跌幅2.1%);MetisAndromeda(1.16亿美元,7日跌幅0.84%)。[2022/10/1 22:44:07]

答案是不,他们应该获小于10%的分配,8%、5%或是3%:

-过去和未来股权融资情况

-token分配的财库百分比

-token分配的社区百分比

-token公开出售

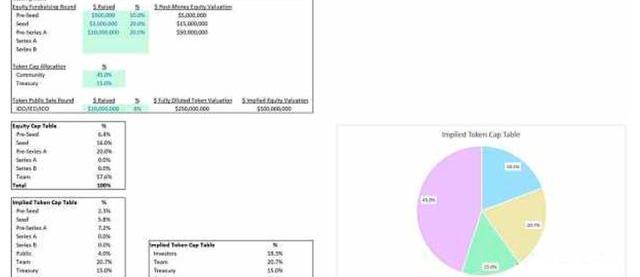

我们建立了一个模型,根据上面列出的假设计算token分配比例表。表格标绿的部分表示假设的融资情况,创始人和投资者可根据真实情况进行融资金额填写,以获得一系列隐含的token比例分配数值。点击下载该模型。点击这里观看视频。

为什么确保token比例与股权比例匹配很重要?任何分配不当都可能令团队、投资人和社区失望。创始人和投资者应该有一个如何正确分配token的框架和模型。该模型模板旨在成为未来token分配比例的标准框架。

固定token供应比例分配不同于股权比例分配。每当团队进行融资时,就会凭空产生新股,从而稀释现有股东股份。另一方面,每当团队融资时,不会凭空产生新的token——token是从其协议的有限储备中给出的。

三、在股权持有的token上累积价值

方法2与方法1共享相同的价值应计模型,但token由股权完全拥有。这类似于SkyMavis和AXS代之间的结构关系。由于价值直接累积到token而不是股权,该方法背后的原理是股权从其token的所有权中获得价值。使得token和股权之间的激励保持一致。

有两种方法可以应用此模式:

-投资者同时持有股权和token

-投资者只持有股权

投资者同时持有股权和token

投资者同时持有股权(token所有权驱动其价值)和token,其问题在于,投资者基本上是在双重投资token——持有的token所有权高于他们的股权所有权。

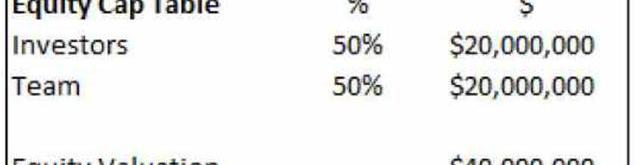

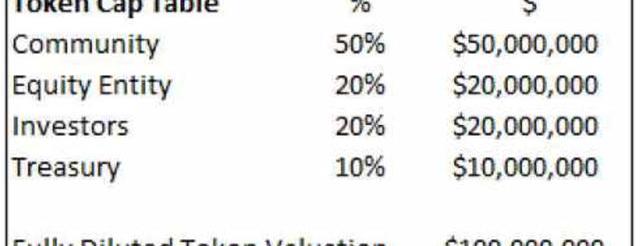

让我们假设投资者持有50%的股权,其余股份由团队持有。

让我们假设token分配如下图,其中投资者拥有20%。记住,20%分配给了团队股权,而不是创始人和员工。

假设股权持有的token(价值2000万美元)按比例分配给股东(投资者、创始人、员工);投资者最终持有30%的token(20%直接通过token,10%间接通过股权)。

因此,团队(创始人和员工)最终被分配到10%的token比例。假设价值只累积到token,这对其团队来说很糟糕,因为他们最终分出的token比他们根据股权比例上应分配的更多。

举例

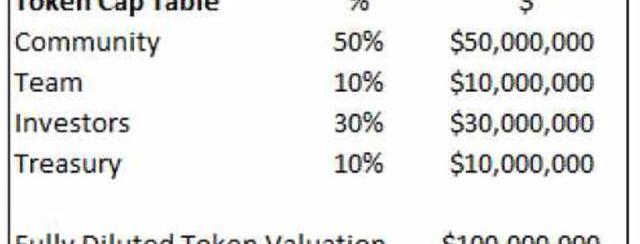

SkyMavis和AXStoken是一个例子,其价值累积到由股权持有的token,但股权投资者也获得了token。

投资SkyMavis的早期风投公司获得了AXStoken分配——创始团队21%的AXS归股权所有,而不是直接归团队所有。我们不知道股权、token是如何分配的,但假设它们是按比例分配给股东。

私募投资者只获得了4%的token,我们不知道投资结构的细节。很可能是风投得到的token分配比他们的股权比例要小,或者有些风投甚至没有得到任何分配。总的来说,只要平衡好比例,这可能不是一个很差的结构。在SkyMavis的情况下,股权投资者可能也获得了SkyMavistoken,如RON。

四、token和股权上都累积价值

这种情况下,我们的想法是在股权和token之间分享价值。应用这种方法的方式很多。token占有整体价值累积的一小部分或很大一部分。这完全取决于商业模式、产品和行业。

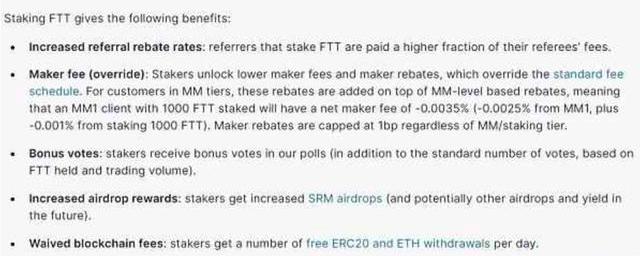

让我们看看像FTX和Binance等CEX的模式——拥有FTT和BNB的用户可以享有交易费用折扣。这些token的内在价值是由交易所业务推动的,但与我们讨论的前两个模型不同,其整体价值中只有一部分(由开发人员决定)累积到token。

另一种方法是STEPN和Pegaxy的治理token模式。两者的经济模式与Axie相似——关键区别在于,在Axie中,用于支付孵化成本的AXS会自动烧毁。也就是当流通的AXS供应量通过孵化逐渐下降,玩家支付100美元的AXS进行孵化所创造的价值就会累积到AXS代币持有者,从而流通的AXS供应量降低,导致AXS价格上升。

然而在STEPN和Pegaxy中,用于支付孵化成本的治理代币GMT和PGX不会自动销毁,而是作为收入累积到股权公司。然后,开发人员可以决定销毁多少治理token,或者通过在公开市场上购买治理token销毁。假设一切都是平等的,从基本面角度来看,GMT和PGX都不是很完美的投资选项,因为没有100%的收入累积。

五、结语

本文重点讨论了融资团队如何决定为token累积价值,以及理想的token分配模式。除此之外,还有其他的token比例分配形式,如什么是理想的财库、社区、流动性池、股权分配以及理想的权益归属期。

近两年的加密领域有几个关键叙事,其中之一就是L2的兴起。L2只用了很短的时间就吸引了数十亿的TVL,仅Arbitrum上的交易量就可以与主网以太坊相媲美.

1900/1/1 0:00:0012月20日,经济学家、横琴数链数字金融研究院学术与技术委员会主席朱嘉明,亮相2022网易未来大会线上直播节目思想之夜。就如何理解2023年元宇宙发展的趋势特征以及可能出现的突破,他做了分享.

1900/1/1 0:00:00近日美国证券交易委员会调查YugaLabs的消息引发了NFT世界巨大震动。YugaLabs是无聊猿BAYC的母公司,因无聊猿BAYC出圈而成为加密货币领域最突出的品牌之一.

1900/1/1 0:00:00随机性的魔力 自古代文明以来,对随机性的着迷一直是我们社会和娱乐机制的一部分。在早期的希腊和罗马文明中,当地的先知提供了看似随机的解决方案和理论,以描述从自然现象中感知的意义.

1900/1/1 0:00:00近几个月来,BTC铭文引起了巨大的热议,使得BTC社区分成了两派。而最新的升级“Recursive铭文”可能同样具有争议性,因为这项升级将允许铭文“间接地”突破4MB的区块空间限制.

1900/1/1 0:00:00Jonas是瓜哥面基过的小伙伴,认识有一段时间了,都是从金融行业转型到WEB3的从业者,大家一起多次深入沟通讨论过链游的方方面面.

1900/1/1 0:00:00