今天小伙伴们应该都已经知道了非农就业和失业率的数据,其中失业率因为没有变化,而且也在预期之内,所以就不再说了。主要还是聊一下非农就业的情况。鉴于目前美联储的态度,所以我们首先明确了一个道理,美联储希望通过降低就业来拉低民众的购买力,而购买力降低就会减少销售端的盈利。

从而倒逼供应端通过减少成本或降低收益来实现价格的下降。价格下降了,通胀也就降低了,虽然这是一条很曲折的路线,但目前美联储并没有更好的选择。尤其我们都知道目前的通胀的加重是由于地缘冲突所导致的,这也不是美联储能干预的,所以对于美联储来说,只有加息和缩表两条路可以走。

因为目前的美债已经流动性较差了,所以虽然缩表一直在进行,但从来没有触及到预期的最大值,这也使得本身就力度的不足的缩表更加的没有给市场带来紧迫感。截止到11月30日的缩表后,美联储的资产总额仍然为8.58万亿美元以上。远不及当初的预期,但鲍威尔仍然在前天的讲话中表现出会在未来考虑停止缩表。

美国5月非农就业人数增加33.9万人 远高于市场预期:金色财经报道,美国5月非农就业人数增加33.9万人,创2023年1月以来最大增幅,预估为19.5万人,前值25.3万人修正为29.4万人。[2023/6/2 11:55:13]

按照当初对于缩表的力度预估等同于加息25个基点一至两次来看,当前的缩表力度估计连一次25个基点都不够。所以降低通胀中美联储可以使用的武器,实际上只有一个加息了。这也是不争的事实。先说一个题外话,很多小伙伴认为如果美联储押注失业率的提升,给就业市场降温,那么美国走上软着陆将会更加困难。

这是没错的,但对于当前来说,美联储没的选。记得在今年3月第一次加息的时候,鲍威尔就说过美联储的加息是要看就业率的,加息以“不损害劳动力市场”为主,但是在加息九个月后,为什么口风逐渐的从不影响就业变成需要通过抑制就业来降低通胀。最大的可能还是因为美联储看到了国内通胀的本质。

经过新冠疫情的放水,尤其是直接给到民众的放水后,即便是中低收入者存款都已经达到了近段历史的最高水平,这也就意味着不但民众有能力支付上涨的物价,而受到物价上涨获益的企业也可以通过“释放”部分利润的加薪方式来抵消掉一部分的通胀,而也因为购买力的上升所以企业会选择聘用更多的员工来促进销售。

美国总统拜登:非农就业数据表明我们正在向稳定增长过渡:金色财经报道,美国总统拜登表示,非农就业数据表明我们正在向稳定增长过渡。我们在经济上还有更多工作要做,但“我们正在取得进展”。就业增长速度放缓,但仍为经济提供动力。[2022/10/8 12:49:07]

因为本质上民众的购买力依然可以维持着商品的价格上涨。这也是为什么2022年一月的广义CPI是7.5%,而加息已经十一月的后的CPI反而还是7.7%。经过将近一年的加息,通胀不但没有下跌,反而还上涨了0.2%。虽然加息的效应是有延后性,而且普遍的延后性是在六个月至十八个月,但十一个月后通胀不降反涨。

那是不是说不加息,反而会更好?那肯定不是的,如果不加息现在通胀可定到了两位数以上了,而除了加息,我们应该非常清楚,美联储并没有其它方案了,这就变成了通胀涨,美联储就要加大加息的力度,从而制约通胀的上涨速度过快。而加息最直接的影响就是企业的融资能力。

而且因为通胀的上升,只要工资的增速不能超过通胀,用户的购买力必然会受到影响,而增加工资就必然会提升成本,成本的上升就会推进价格的上涨,从而促进通胀的上升。这就是工资和通胀的死亡螺旋。而这一条也是美联储最优先需要打破的,否则美国的经济就不仅仅是衰退这么简单了。

荷兰国际银行:预计下周非农数据将支撑美联储加息50个基点的预期:3月26日消息,荷兰国际银行表示,从美联储官员近期的发言看,他们降低通胀和通胀预期的意愿很强,而就业市场的强劲是支持他们态度转变的关键因素。目前美国就业需求非常强劲,问题在填补空缺的劳动力供应不足。我行预计3月非农就业人数将增加50万人,也可能更低。与供应链压力一样,缺少合适工人抑制了就业增长潜力,同时推高了薪资。不过下周公布的非农就业数据的细节将支撑我们关于美联储在5月和6月分别加息50个基点的预期。(金十)[2022/3/27 14:19:45]

所以当企业的融资能力下降,就只能有两个选择,第一个就是销售出更多的产品来提高造血能力,这需要的是健康有序的市场才可以。而第二个就是缩减开支,降低成本从而保证一定的利润,先让企业生存下去,积累足够资本以及等待市场的回暖后再扩大化生产。其实还有一个第三选项,就是直接倒闭。

但想来第三项并不会轻易去选择。而第一项难度又太大。所以美联储给出的最佳路径,就是让企业去选择第二条路,通过裁员或者降薪,或者两者兼并的方案来降低成本,从而降低价格,而更多的企业选择裁员和降薪未必会大幅度的提升失业率,这个道理不难理解。即便是硅谷的高级工程师,在消耗掉存款后。

机构前瞻美国非农数据:料令美元波动性加大:2月4日消息,如果美国1月非农就业数据大幅低于市场预期的增加15万人,美元波动性恐进一步加大。若非农新增就业很差,美元有望强势上涨,因美元多头会认为这是美联储下月进入加息周期之前的做多良机。路透调查数据显示,92家受访机构对本次非农新增就业人数分歧很大,从减少40万人至38.5万人都有。(金十)[2022/2/4 9:31:27]

如果不能尽快的找到平替的工作就会选择降薪或者转行,甚至是去开出租或者送外卖,甚至是打两份兼职都有可能,毕竟活着比什么都重要。所以只要基础行业有足够的招聘需求,那么即便是大厂出现大幅裁员影响的也就是平均收入,而不会轻易的提升失业率。而更多的基础岗位竞争就意味着购买力的下降。

看,转了一圈后,我们又回到了最开始。这也是为什么鲍威尔在前天的讲话中多次强调劳动力的原因。因为加息带来最直接的影响就是劳动力的降温,甚至不排除会提升失业率,这也是为什么美联储把可以容忍的失业率提升到4.4%的原因。说白了就是现在的美国人依然还是能力维持高通胀的生活。

当然我也相信美联储在寻求其它的方案来降低通胀,但因为他们能动用的武器太少了,而通胀的主要原因又并非发生在美国境内,所以只能头疼医头,脚疼医脚,通胀上来就加息。而过度的加息后是否会导致美国的经济进入衰退已经不是美联储目前考虑的问题了。因为如果通胀不能降低下来,经济衰退就有可能会升级。

机构分析:非农报告中的U6失业率与就业参与率更值得关注:5月7日消息,一直以来,美联储官员在使用失业率来代表经济松弛水平时都保持谨慎,许多官员认为“真正的”失业率更接近10%,而不是非农报告中的6%。因此在判断经济松弛水平方面,非农报告中的U6失业率与就业参与率更值得关注,后者的说服力可能比失业率更强。3月美国就业参与率达到61.5%,但仍然不足2020年2月新冠疫情爆发前63.2%的水平。同样值得注意的是,一些美联储官员最近提到了极少被报道的就业人口占总人口比率,该比率在3月份为57.8%,也未回升至新冠疫情爆发前的61.1%。[2021/5/7 21:34:22]

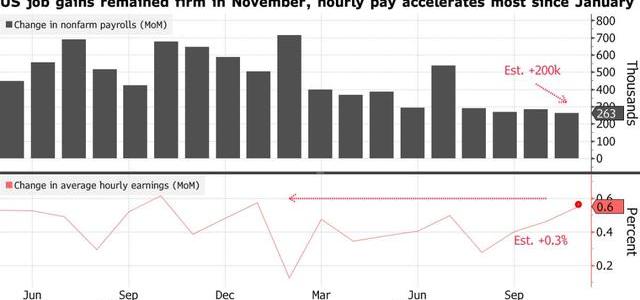

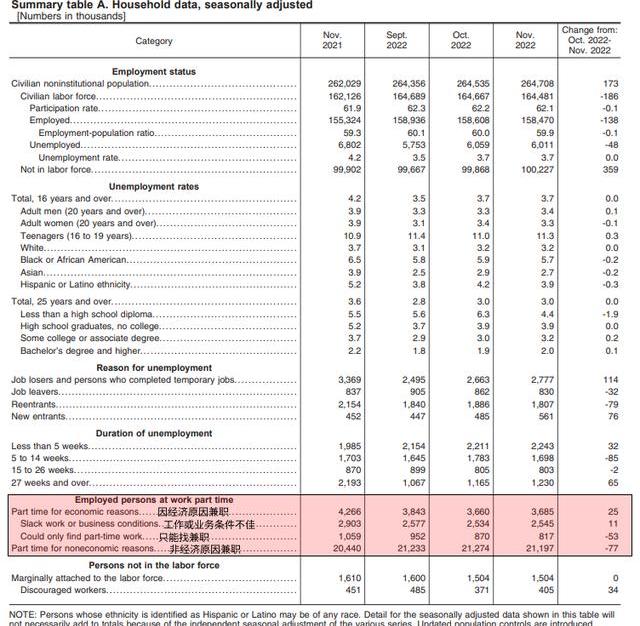

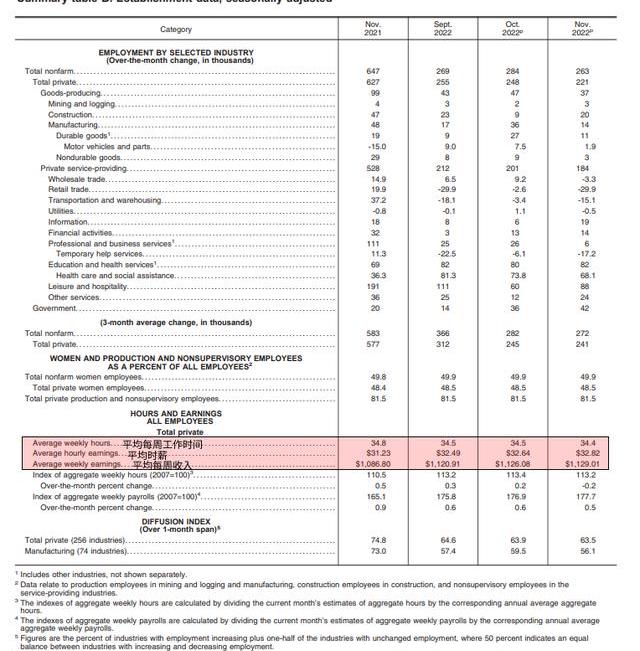

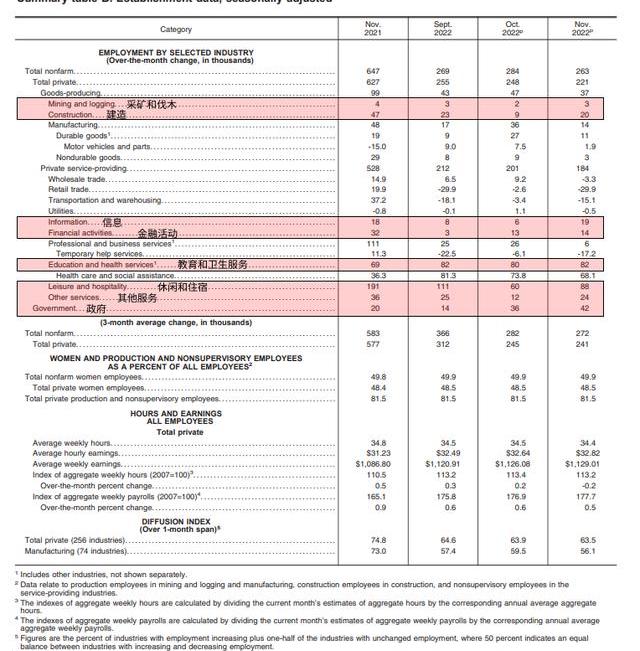

那么现在我们再回到非农的数据中,就会发现其实非农就业的增涨其实只是利空的一部分,甚至可以说是利空的一小部分,毕竟就业市场的强势可以给美国的经济衰退提供软着陆的机会。而美联储更加头疼的其实是隐藏在就业提升下的另一个数据,工资的增涨。而且工资的增涨还是伴随着劳动时间的下降。

前边我们也在说了,工资和通胀螺旋上升才是最可怕的。如果就业率下降,工资上升还可以考虑是企业为了维系业务骨干。通过广泛裁员来降低成本,同时通过给骨干加息来维持业务规模不至于大幅缩水。说白了就是将原来100个人平均100元的工资,变为50个人平均120元的工资。

如果是这样,其实是可以理解的,但目前变成了120个人平均110元的工资,成本不但没有下降,反而还出现了上升。而真实数据是,11月平均时薪上涨0.6%,涨幅为1月以来最大,同比上涨5.1%。生产和非管理人员的工资环比上涨0.7%,为近一年来的最高水平。

尤其是增加的就业普遍在以休闲和住宿、医疗保健和政府部门的增长为首。与此同时,零售、运输和仓储以及临时工服务以裁员为主。从这份数据里可以看到食品和住房本身就是通胀最大的比重,几乎占据了半壁江山。而这些领域就业和工资水平的提升无疑是加重了通胀上涨的可能。

因此我们也基本理清了非农就业以及失业率与通胀的关系,这不并代表美联储愿意就业的降低,毕竟就业降低了也就代表了经济衰退真的无法避免。可以说如果未来某一天就业的数据从正值变为负值,虽然是利好于美联储的减缓加息或者是减息,但绝对会是促进了经济衰退的发生。软着陆就真的没有可能了。

所以这个数据本身就是最大的矛盾,而美联储要的就是把握好双方的平衡,在给就业降温的同时尽可能的不提升失业率,并且将就业稳定在一个缓慢下跌的正值范围。而更重要的降低通胀还是要靠国家的力量去想办法从供应端解决价格上升的问题,比如目前白宫就在通过和欧佩克的沟通来致力于石油价格的下降。

而食品和住房的降低一个要促进美国国内的农业生产,另一个就是要找到乌克兰的代替品,而且乌克兰不但给欧美提供食物进口,还提供了大量的木材进口,而木材又是建房必备品,房价上升的部分因素也是因为新房的造价提升。而对于住房来说,虽然目前抵押利率从十月初的7.1%降低到目前的6.5%,但仍处于较高水平。

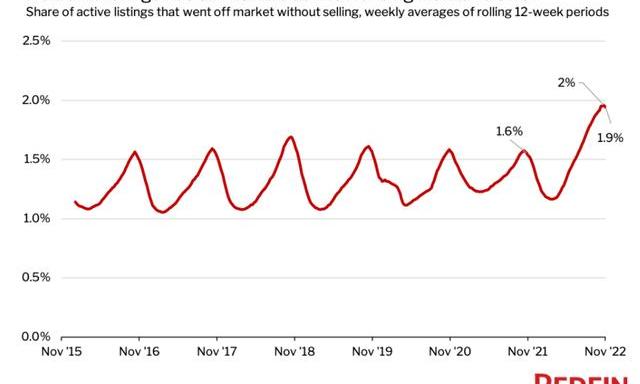

而且从目前Redfin提供的数据来看,在截至11月20日的三个月内,平均每周有2%的美国待售房屋被摘牌,在截至11月27日的12周内该数据下降至1.9%。相比之下,一年前此值为1.6%。这也代表着需求下降,卖家在逐渐退场。越来越多的卖家在收到他们不愿接受的低价报价后将自己的房屋撤出市场。

上边一大堆的概述就是为了阐述一个观点,美联储是否会因为这次的非农数据远超预期而改变12月既定的加息策略。答案是,在11月的通胀为明确前,大概率12月会继续加息50个基点,结束第一阶段的加息工作。而整体的终端利率很有可能从“略微”高于九月预期值,转变为5.25%。高于之前预期值0.25%。

而最终对于币市来说,好的地方就是如果美联储并没有继续扩大加息,那么美国的经济确实有实现软着陆的机会,也就预示着即便出现新底,走出来的概率也会较大。而坏的地方就是终端利率的提升使得目前的风险市场持续走强的概率变低,虽然短时间未必会继续探底,但上涨的力度依然要看2023年的通胀博弈情况。

总结:昨天公布的非农数据因为超过预期,而失业率也没有明显变化,但并不会在13日公布12月CPI前,对于美联储在12月的加息计划产生干扰,却有可能会使得美联储提升终端利率至5.25%。对于币市来说虽然可能会降低了上涨的最大幅度,但是却有可能会降低再次探底的可能甚至是加速走出衰退的时间。

感谢阅读,喜欢的朋友可以点个赞关注哦,欢迎在评论区留言交流,我们下期再见!

美国联准会(Fed)稍早公布11月会议纪要,多数官员都预期较慢的升息步伐可能很快将来到,激励美股齐扬、美债殖利率下滑、比特币一度逼近1.7万美元.

1900/1/1 0:00:00比特币在突破24,000美元大关时表现强劲,投资者想知道新的牛市是否正在开始。比特币在2017年12月创下历史新高后,经历了一次大崩盘,此后一直在努力恢复之前的高度.

1900/1/1 0:00:00瑞波币价格在过去一周的关键阻力区域上方上涨了33%,令人印象深刻。XRP在9月22日显着飙升了10%瑞波有信心赢得与SEC的法律纠纷正如9月22日所看到的那样,该代币也飙升了10%,因为加密市场.

1900/1/1 0:00:00本季度收入超出预期,而质押收入低于分析师预期。COIN的股票在盘后交易中震荡,然后走高。Coinbase第四季度收入超出预期,交易所报告收入为6.049亿美元,而FactSet的估计为5.89亿.

1900/1/1 0:00:00以太坊价格在过去24小时内再次上涨。ETH在过去一天中上涨了8%。 这使得山寨币突破了几个交易水平,现在将它们转变为支撑线。在撰写本文时,山寨币非常看涨.

1900/1/1 0:00:00赵哥这新闻我看到的不是利好去中心化中心化爆雷才是,这个只是求财,翘翘脑袋告诉赵哥该交保护费了,往合规道路走走,去中心化是愿景,最理想的情况.

1900/1/1 0:00:00