腾讯近期加大了微粒贷推广力度,被业内认为是走出了全面开放的第一步。可这一次,却走得不够稳妥。

4月27日晚间,一则微粒贷分享链接刷爆了朋友圈。

点开链接后,用户可以查看自己的微粒贷借款额度;同时还可引导好友开通微粒贷、查看专属额度。

微粒贷规定,每邀请一位好友,首次成功查看微粒贷借钱额度,即可获得20元红包奖励,红包直接下发至当前微信账号下。

有用户表示,“一晚上入账上千元”。

0xScope:0xa54d地址从0xc49a处接收360万枚RLB和210万枚BITCOIN,疑似关联地址:金色财经报道,据0xScope监测数据,3小时内,0xa54d开头地址的PEPE巨鲸从0xc49a开头地址处收到了360万枚RLB(55.7万美元)和210万枚BITCOIN(20.3万美元),引起了人们对这两个地址相关联的怀疑。

0xa54d在RLB持有者中排名第六,在BITCOIN持有者中排名第二。0xc49a仍持有310万枚Unibot,位居第四。[2023/8/10 16:18:19]

相比C端用户的小额收益,微粒贷通过此次裂变式分享,收获更为丰厚。从业者预计,一晚上收获用户上千万。

结合之前迹象,微信确实在加大针对于微粒贷的推广力度。

然而,微信此次在朋友圈公然通过利益引诱用户分享微粒贷链接,和之前禁止“通过利益诱惑,诱导用户分享以及传播外链内容的”明文规定严重不符。

Dymension即将推出激励测试网Froopyland,将奖励代币总供应量的1%:6月27日消息,模块化区块链网络Dymension宣布即将推出激励测试网Froopyland,新测试网将是一个无需许可的部署测试网,此前Dymension仅允许Dymension的核心团队部署RollApps。Froopyland还将提供激励措施。Dymension代币DYM总供应量为10亿枚,其中的1%将分发给Froopyland中的RollApp部署者(400万枚)、验证者(400万枚)、测试用户(100万枚)和前10名Rollapes(100万枚)。[2023/6/27 22:03:21]

更有从业者认为,这种推广模式会带来集体性欺诈事件。

4月28日上午,该则推广模式因为诱导分享,已遭官方喊停。

Hop Protocol启动100万枚OP返利计划:9月23日消息,跨链协议Hop Protocol宣布启动100万枚OP返利计划,每次转入Optimism都将获得以OP代币支付的80%的费用折扣,单次跨链的返利上限为20OP。目前Hop Protocol还未设置奖励结束日期,至少会持续几个月。[2022/9/23 7:16:10]

自己人打自己人脸

腾讯这种在朋友圈推广微粒贷的逻辑是,急需资金周转的人群,往往会聚集在一起。利用微信强社交属性,通过朋友圈社交裂变,将这群人变成微粒贷用户。

微粒贷当然不是该模式首位玩家。

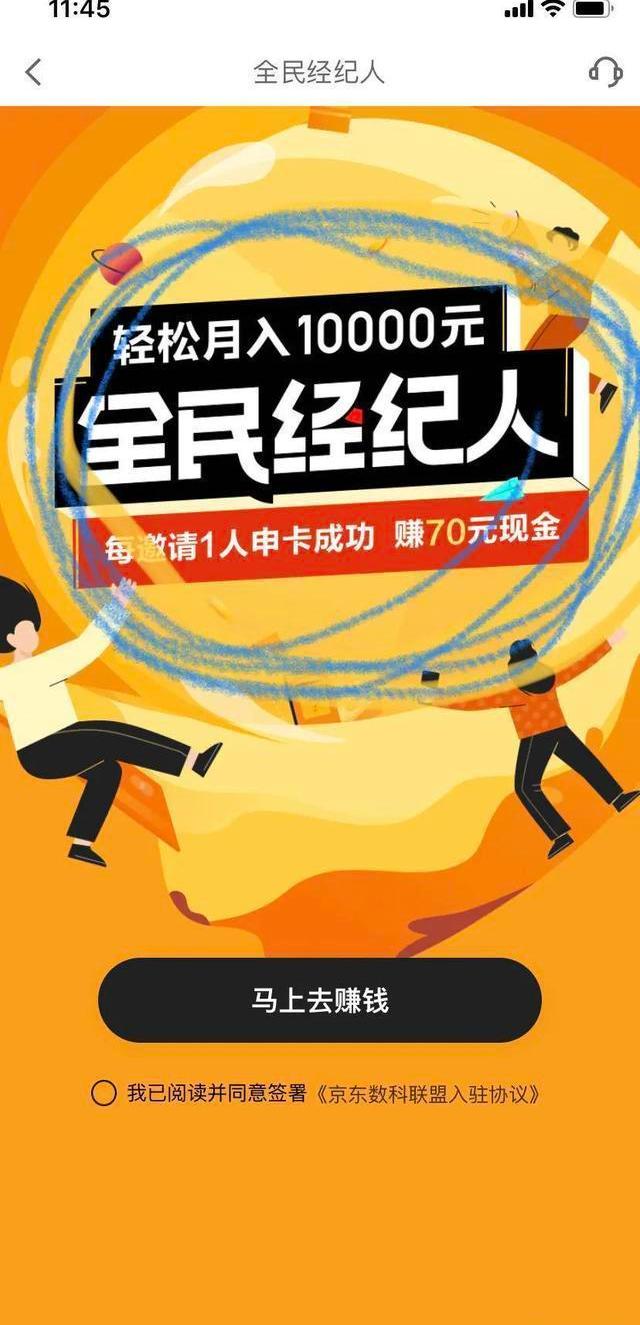

京东也在自家APP上,通过“全民经纪人”模式,吸引用户申卡。每邀请一人申卡成功,即可获得70元奖励。

以太坊Layer2总锁仓量40.3亿美元 7日涨幅3.9%:7月14日消息,据L2BEAT数据显示,当前以太坊Layer2总锁仓量涨至40.3亿美元, 7日涨幅3.9%。其中,锁仓量前五分别为Arbitrum(21.7亿美元,7日涨幅6.86%)、Optimism(7.68亿美元,7日涨幅4.43%)、dYdX(5.45亿美元,7日跌幅5.71%)、Loopring(1.79亿美元,7日涨幅1.08%)、MetisAndromeda(1.02亿美元,7日涨幅5.2%)。[2022/7/17 2:18:47]

“但是和腾讯相比,京东并没有这么广泛的社交影响力。所以裂变效果会差很多。”一位接近京东人士说道。

举个例子,因为信用程度不同,每个人扫二维码后可获额度不同,额度大的用户可在朋友圈炫耀;额度小的,发个朋友圈,也能达到抱怨目的。

通过微信庞大的C端流量,上述行为无形中为微粒贷达到了“裂变传播”目的。

但据渠道商陈凯表示,微粒贷的推广模式,极有可能造成集体欺诈风险。

“这群急需资金周转、急需用钱的人,会变成高风险人群,很容易出现集体欺诈,会出现相互造假流水、假证明的情况。”陈凯说道。

有些类似于恒昌,小牛之前做过的线下3C分期项目,最赚钱都是这些代理商,名义上是虚假3C分期类消费,实质上只是做了一个套现。另一位从业者表示。

微粒贷的这种推广模式,有可能将这种线下配合欺诈行为上升到线上,给风控带来了很大挑战。

另外一个令从业者关注的原因,本次微粒贷推广模式,正是之前腾讯明文禁止的“诱导分享”。

2019年10月18日,微信修正了外部链接内容管理规范,并明确规定,通过利益诱惑,诱导用户分享以及传播外链内容的,包括但不限于以金钱奖励等方式,诱导用户分享以及传播外链内容的,将采取停止链接内容在微信继续传播、停止对相关域名或IP地址进行访问、阻止相关链接直接打开、在朋友圈对相关内容做不可见处理等处理措施。

以上内容被腾讯官方列为违规

然而腾讯自己却采用诱导分享为微粒贷吸引流量,难怪从业者普遍认为,该模式颇有“只许州官放火、不许百姓点灯的意味”。

监管利好

从外部及内部两方面,不难看出腾讯宁愿违规,也要推广微粒贷的原因。

首先是腾讯自己的金融科技业务实在有些“增收不增利”。

从腾讯2019财报看出,金融科技及企业服务营收增长最快,全年增幅39%至人民币1014亿元,与游戏业务的1147亿元收入已经基本持平。

但腾讯金融科技及企业服务业务2019年的收入成本,同比增长35%至人民币738.31亿元,主要是随着金融业务的扩大,而导致支付相关及云服务的成本增长。

在金融科技营收主力云服务和支付业务“盘子越大、亏得越多”情况下,将微信内部庞大的C端流量,尽快导流给以微粒贷为首的信贷产品,实现变现,成了微粒贷的首要刚需。

特别是从2019年初开始,第三方支付备付金全部上缴,导致腾讯失去了一大块利息收入以后,这种需求更为迫切。

另外一大动力,则来自于外部利好。

2020年初,在监管最新下发的《商业银行互联网贷款管理暂行办法》,第5条第1款明确规定,单户个人信用贷款授信额度不得超过人民币30万元。

“这对阿里腾讯都是利好的,30万以下的个人授信额度,极大程度上打击了商业银行在消费金融领域的优势。”陈凯说道。

像阿里、腾讯的个人授信产品,目前针对于C端用户额度都不小。相对于平安、招商等银行,其获客成本更低、风控能力更强。

此前商业银行很大一部分优势在于资金体量,能够给到用户大额授信。但在监管的“办法”规定里,很明显削弱了银行优势。

内部需求,外部利好,也难怪腾讯急切推广微粒贷产品。只是赚钱时,巨头也要注意吃相。

关于SPV跨链 还记得首个获得NervosGrants的项目吗?没错,Summa,就是那个做跨链超级厉害的团队.

1900/1/1 0:00:002月6日,上海出台了《关于做好本市受疫情影响企业职工线上职业培训补贴工作的通知》,目前已有4千余家企业开展了职工线上培训.

1900/1/1 0:00:0001 俗话说:一日之计在于晨。然而很多人的一天却是从“赖床”开始的。关于“赖床”这件事,相信每个人都有类似的体验:闹钟响了,我们“本能”地掐掉它,然后继续倒头大睡.

1900/1/1 0:00:00雷老师讲阅读 专题:怎样给文章取题目 要求:1、同学们先做题,再找到雷老师对应的视频讲解,根据讲解用红笔修改。有其他阅读疑问可以评论留言,老师一对一指导.

1900/1/1 0:00:00Billions项目组 毁掉一个前途无量的女演员有多简单?有贪婪的心和坏脾气就够了。33岁的美国女演员艾梅柏·希尔德正用人生经历证明这句话的准确性.

1900/1/1 0:00:00公元前五世纪,老牌陆地强国斯巴达开始对早已在伯罗奔尼撒半岛崛起的雅典发动战争,以维护自己在伯罗尼撒半岛的霸权地位.

1900/1/1 0:00:00