编辑导语:从现金交易,消费前需要先去银行取钱,到大范围电子货币交易,手机轻松一支付便能买到想要的商品,这个过程不过十来年的时间。随着支付方式的演变,人们的生活也变得越来越便捷,那么,你了解支付的发展历程吗?接下来,本文作者为我们详细地分析了货币的发展史,并总结了支付模式的演变。

经济生活的中的人们,一定会通过支付获取产品或服务,来满足自己的日常所需。以前我们通过现金付款,一手交钱一手交货,近些年我们通过电子支付,不用每天都带着钱包,大大提高了人们的付款体验。

我在这里就简单阐述一下支付的发展历程,让大家了解与自己息息相关的支付,它的全貌到底什么样?

支付又称付出、付给,多指付款,是发生在购买者和销售者之间的金融交换,是社会经济活动所引起的货币债权转移的过程。支付包括交易、清算和结算。——百度百科

一、货币发展史

谈到支付,不得不说货币,货币作为“一般等价物”,在古往今来的交易中扮演非常重要的角色,在此简单叙述货币的发展史。

1.物物交换

在远古社会,原始人过着采猎生活,女人采摘果子,男人狩猎野兽。

采猎获得的物资只在本部落进行流通,每个部落的生存环境不同,获取的物资也不尽相同,随着部落之间交流的深入,部落之间存在货物互换的情形。

比如我们常见的这几个汉字“甲乙丙丁午己庚辛壬癸”,中国古代就是10个部落,每个部落有擅长的能力,并以此汉字作为部落的徽号。如“甲”部落,该部落擅长制造盔甲盾牌,故用“甲”字给部落名;如“乙”部落,该部落擅长结绳,故用“乙”字给部落名。

部落之间相互交换物品,拥有羊腿的想换苹果,恰好拥有苹果的也想要羊腿,于是他们之间就能互换成功。

如果拥有苹果的人不想要羊腿,而是想要羊皮,于是就需要把拥有羊皮的人纳入整个互换体系。那么这个互换体系就非常复杂。

Dash社区反驳美SEC称其为证券的说法:Dash没有合理利润预期,只是一种支付技术:4月18日消息,对于美国证券交易委员会(SEC)称Dash是一种证券的说法,Dash社区回应称,“把Dash称为证券没有合理的解释。”美SEC在将一项资产视为证券时,多次引用过时的Howey测试。这意味着它需要有一个投资合同和来自普通企业的利润预期。Dash社区反驳了这一说法,称:“Dash没有合理的利润预期。这是一种支付技术。矿工通过挖矿获得报酬,主节点通过运行节点获得报酬,但没有人仅仅因为持有Dash而获得报酬。”Dash社区补充说,没有任何组织“承诺其他方的努力”来改进协议。它由共同决定其方向的DAO管理。该反驳还指出,SEC的论点存在几处缺陷。(BeInCrypto)[2023/4/18 14:10:24]

2.实物货币

于是就出现了一个中间置换物,即“一般等价物”,也就是货币,将苹果换成货币,再用货币去换想要的羊腿。

最初的“一般等价物”大多为部落生存领域所稀有的物品,如贝壳、盐、特殊的石头等等。

《人类简史》的作者赫拉利说过,区别人和动物的标准不是人会使用工具,因为有些动物如猩猩也会使用工具,区别是人拥有虚构能力。

人可以把太阳当做自己的祖先,可以把熊当成自然神。而实物货币除了其本身的实用价值,还具备人类附加的虚拟信用价值,相信的人,贝壳就有价值就能换羊腿。不相信的人,贝壳就是贝壳。

随着社会活动的进一步扩大和深入,“一般等价物”也在不断更迭,以让更多的人相信其信用价值。

实物货币的衍化历程:

那么这些货币其信用价值是由谁做背书的呢?

不是某个个人、组织,也不是某个国家,内陆部族的货币贝壳放到一个沿海部族肯定无法使用,黄金却可以跨地域兑换。实物货币的背书者就是实物货币本身,是货币在一定区域范围内的稀缺性决定其有资格具备信用价值。

民间流通的贵金属在交易过程中需要鉴别成色、称重度量、实物分割才能进行交易,支付的效率和准确度都不够,于是国家开始制作可衡量的铸币。

3.纸质货币

金属货币成为主流实物货币后,存在一个非常大的问题:跨区域远距离的货币交割问题,大金额的交易需要雇佣镖局押送钱两,支付的效率和体验非常差,而且还容易被劫镖,非常不安全。

Ripple合作伙伴ACI Worldwide与RocketFuel Blockchain合作以支持加密支付:10月26日消息,Ripple合作伙伴ACI Worldwide已经与RocketFuel Blockchain达成合作,后者是一家通过比特币和其他加密货币提供支付解决方案的提供商。ACI Secure eCommerce将通过单一集成提供RocketFuel的解决方案,使世界各地的商家能够接受加密货币支付,而不需要处理费用。RocketFuel的支付解决方案提供比特币和其他50多种加密货币支持。此外,该解决方案还可通过带有二维码或NFC功能的Android和iOS智能设备,为商户及其客户提供在线和店内的银行转账服务。(helpnetsecurity)[2021/10/26 20:58:20]

机智的商人见有利可图,开办“交子铺户”,即银行的雏形。银行在买卖双方地点设置站点,买方将货币存放在银行,银行提供纸质票据证明货币所有权并收取货币保管费。

这个纸质票据,即为纸币的雏形。对于买卖双方来说,只需要交易纸质票据就可以进行跨区域的交易,而不需要再担心实物货币的交割问题。

随着交易范围的扩大和交易频次的提高,纸币渐渐取代金属货币成为市场上支付的“一般等价物”,但是早期的纸币还是金属货币的纸质化映射,由银行发行,由银行的信用作为背书,此时还不是真正的货币。

之后国家回收部分金属货币发行纸质货币,纸币才真正登上历史舞台。

现代的纸币已不和任何金属货币有挂接,国家中央银行想发行多少就发行多少,发行多了,通货膨胀,纸币实际价值变低;发行少了,市场货币需求无法得到满足,发展减缓。

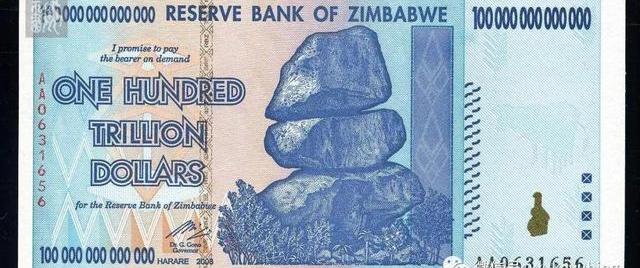

纸币不再以稀缺性定义其信用价值,而完全由国家和市场决定货币的信用价值。像津巴布韦的货币汇率:1人民币(CNY)=8937396522津巴布韦币(ZWD),如此天文的汇率反映国家信用的崩溃。

纸币相较金属货币来说便携了很多,当然如果你有几百万、上千万,也不方便携带。这个时候就需要电子货币或者数字货币登场了。

房地产平台Pacaso与Bitpay达成合作,接受加密货币支付:10月21日消息,房地产平台Pacaso宣布与Bitpay达成合作,将接受加密货币支付。公告详细指出,Pacaso客户可以选用如比特币、以太坊、莱特币、比特币现金、狗狗币和WBTC等加密货币进行付款,与此同时,客户也可以选择使用稳定币来支付。该平台CEO Austin Allison表示,已经看到了“整个房地产行业”越来越多地采用加密货币。(News bitcoin)[2021/10/21 20:46:09]

4.电子货币

很多人应该很久没用过现金了,早晨出门买包子、坐公交地铁、中午晚上吃饭、周末逛个商场买衣服等等,貌似现在都可以使用手机支付,人们没必要带着现金出门,也不需要接收收银员找回的叮叮当当的零钱。

支付的效率得到质的飞跃,鼠标一点、手指一动,你手上的钱就以光速到了世界其他地方。

大家现在的钱主要存储在3个地方:现金、银行账户、微信/支付宝类第三方支付账户。现金在自己手上、银行账户实体资金存在银行、微信/支付宝的实体备付金存在央行。

电子货币与现金没有本质区别,仍然是以国家信用作背书,电子货币只是现金的线上数字化体现。去除了纸币的物理限制,使得支付的方式从线下走到线上、从实体走向虚拟。也使得支付的效率飞速提升。

5.数字货币

数字货币有中央银行发行的中心化货币,也有算法制定的非中心化货币,后面另立章节详细阐述。

虽然中国央行发行的数字货币已在试点,但还未真正投入人们的日常使用中,但数字货币肯定是未来货币世界的一种重要形态,可能会改变整个世界的协作模式。

人类已经经历了物物交换、实物货币、纸币、电子货币,现在和未来还有数字货币。货币形态的衍化越来越便捷,支付效率的提升,使社会化活动的周转效率大大提高。

二、支付模式的演变

随着支付宝、微信的兴起,经常听到的一个词就是第三方支付,那什么是第三方支付?支付相关的那么多机构,如央行、银行、银联等,它们扮演了一个什么样的角色?

下面的章节就简单阐述一下支付模式的演变和参与主体的角色定位。

动态 | SegWit支付占比创新高 或与比特币交易费用上升和Verblock使用率降低有关:比特币以美元计价的交易费用中值在4月份首次突破了数月来的停滞状态,即0.10美元左右,但在4月份的绝大多数时间里,交易费用仍低于1.00美元。今年5月,比特币交易费大幅上涨,从5月1日的0.54美元升至5月31日的2.36美元。启用SegWit的比特币支付比例也从5月1日的40.41%升至5月18日的45.71%。截至当周,SegWit支付继续稳步攀升至历史新高,与此同时,支持SegWit的比特币交易所占比例也从35%升至41%。这一小部分数据可能会让一些人相信,更高的交易费用导致比特币用户寻找支持SegWit的钱包,但还有一个关键因素需要考虑,那就是VeriBlock。据悉,VeriBlock是一个基于比特币区块链的项目,旨在为替代链提供更高级别的安全性。 根据Veriblock的网络统计页面,由于SegWit支付接近历史最高水平,在撰写本文时,Veriblock交易的比例低于10%。值得注意的是,自从交易费用增加以来,SegWit支付比例的上升,与VeriBlock在比特币日常交易中所占份额的下降多少有些接近。(Coin Metrics)[2019/7/27]

1.一方支付

下图是移动支付兴起之前买包子时的场景,小王早上在包子铺买包子,一手交现金一手拿包子。这个场景参与主体只有买卖双方,简单明了,这种模式资金流和现金流是统一的。

2.二方支付

下图是有银行介入的支付交易:小李妈妈给远在北京上大学的小李汇生活费1000元。这个场景就无法面对面付现金了,小李妈妈只能借助银行付给小李,银行在其中扮演资金流中转的角色。

以上是单银行的模式,如果小李妈妈和小李持有的银行账户不是一家怎么办?如下图所示:

小李妈妈用银行A账户支付后不久小李就在银行B收到的生活费。由于银行间资金交割不是实时的,所以小李拿到的生活费是银行B垫资的,银行A还欠银行B共1000元。

资金流并未随信息流的完成而结束,资金流和信息流存在差异。

那么两家银行之间如何结算这1000元呢?

如果这两家银行互信,那么选择一个时间点,比如每日17点对前一个工作日17点到当日17点的交易轧差计算差额,由银行A把1000元运送到银行B。

内华达州妓院接受比特币支付:据外媒消息,美国妓院Bunny Ranch在24日宣布接受比特币。Bunny Ranch是一家合法妓院,老板Dennis Hof称将在他的七家妓院选择使用比特币支付。[2018/4/25]

如果这两家银行不互信,那么就要用到保证金模式,银行A和B相互在对方银行存储满足交易的保证金头寸,这样就保证了抵赖的发生。

早期银行数量相对较少,上面的两种模式都可以,但随着银行数量的增加,两两交割是个非常复杂的流程。

如3家银行需要交割3次;4家银行需要交割6次;10家银行需要交割45次;50家银行需要交割1225次。

如果遇到类似A欠B10元,B欠C10元,C欠A10元的场景,明显是不需要交割的,按正常的交割流程必然会带来资源的浪费;如果使用保证金模式,那么每家银行都需要在其他银行开设账户,资金的管理将变得非常不方便。

轧差:方向相反的多笔交易,在结算或结束交易时,可以将各方债权在相等数额内抵销,仅支付余额。如A欠B10元,B欠A8元,轧差的结果只需要A付给B2元即可。

鉴于上面的问题,需要有一个机构统一处理所有银行的资金结算问题,于是中央银行出现扮演了这个角色。所有银行都需要在央行开设保证金账户,即存款准备金。

备付金:客户备付金是指支付机构办理客户委托的支付业务,实际收到的预收代付货币资金。原来支付机构的备付金开设在各个银行,目前支付机构的备付金100%存管在央行,银行按照存款准备金率上缴资金至央行。

3.第三方支付

21世纪伊始,电子商务发展非常迅猛。原先必须去商场或者找人代购产品,电商的出现,人们可以足不出户买到想要的商品。

但是当时线上支付体验还非常不友好。我曾经线上买了一个望远镜,付款只能去邮局汇款。当时人们都不相信线上购物,线下购物,一手交钱一手交货,双方面对面可以建立信任。

然而线上交易买方和卖方互不认识,无法建立良好的信任。买卖双方互相不信任,买方先付钱则担心卖方不发货,卖方先发货则担心买方不付钱。

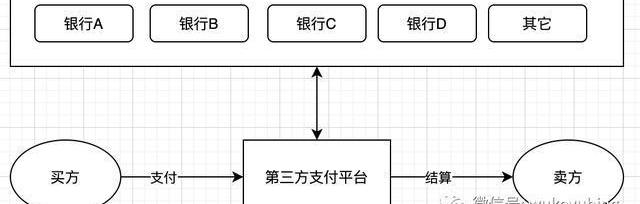

于是就出现paypal和支付宝这些第三方支付公司。第三方支付公司通过担保账户的模式解决买卖双方不互信的问题:买方先付款,卖家不会立即收到钱,等到买家收到货品并验收无问题时,才会触发确认收货,此时卖家才收到结算款。

另一方面第三方支付机构为了方便用户便捷支付,直连接入众多银行,用户可以线上使用银行卡支付,不需要再去银行汇款或者使用网银那种糟糕的支付方式。

有兴趣的可以阅读《蚂蚁金服》这本书,其中详尽阐述了快捷支付的诞生过程。

这时资金流就与二方支付产生的差别。以买方用银行A支付,买房以银行B收款为例,详细资金流见下图:

用户可以先充值到第三方支付的余额账户,也可以直接使用银行卡支付。这个时候第三方支付公司充当了账户机构的角色。

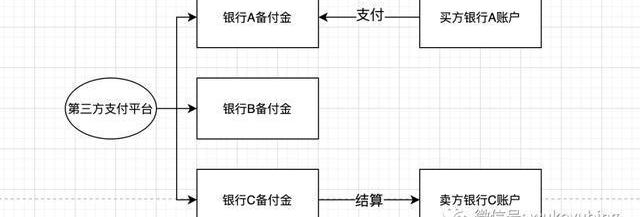

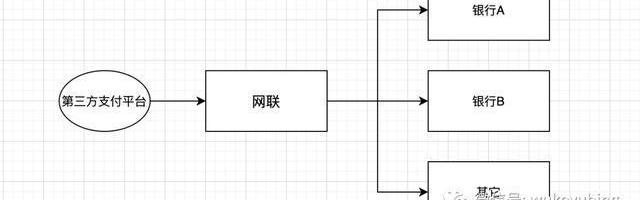

这时候就产生了一个新问题:第三方支付公司充当了银行清算机构的角色。假设第三方支付接入了A、B、C三个银行,在这三个银行都有备付金账户。

如果买方是银行A账户,卖家是银行B账户。买方支付:实体资金到第三方支付在银行A的备付金账户;卖方结算时:实体资金从第三方支付在银行A的备付金账户结算给卖方银行C账户。

这种情况不利于国家进行监管,于是国家对此进行了整改,整改方案如下:

支付公司备付金账户由在银行变成在央行,且备付金需要100%上缴至央行备付金账户,旨在纠正和防止支付机构挪用、占用客户备付金,保障客户资金安全。推出网联,即线上版银联,由网联直连银行,支付机构再也不需要一家一家银行沟通对接,三方模式演化为四方模式。网联即非银行支付机构网络支付清算平台,网联作为全国统一的清算系统,主要处理非银行支付机构发起的涉及银行账户的网络支付业务,实现非银行支付机构及商业银行一点接入,提供公共、安全、高效、经济的交易信息转接和资金清算服务,组织制定并推行平台系统及网络支付市场相关的统一标准规范,协调和仲裁业务纠纷,并将提供风险防控等专业化的配套及延展服务。

第三方支付快速的推进了支付的发展,极大地提高了支付效率和支付体验。以前出门都需要带钱包,买金额较大的商品前,需要先去银行取钱,ATM机成为常去之地,第三方支付的发展改变了这一切。

线上购物:支付宝微信绑定银行卡,线上购物时通过支付宝微信从银行卡里扣钱,或者从支付宝微信的余额扣钱,或者从余额宝里扣钱,或者从消费金融账户扣钱等等。线下购物:人们只需要出示付款码或者主动扫商家收款码即可完成支付,把人们和收银员从收钱找零的无聊工作中解放出来。当然对人们来说一个弊端就是钱以前是真实存在的纸钞,现在只是支付宝、微信、银行账户里的一串数字,不经意间就花了,就没了。

4.四方模式

21世纪第二个十年,第三方支付如雨后春笋般长出,除了支付宝、微信,还有壹钱包、易付宝、云闪付、翼支付等等。整个支付市场市场形成了2+n的格局,每个平台都会有优惠活动吸引用户去注册去使用。

久而久之,每个人都开通了很多第三方支付账户。

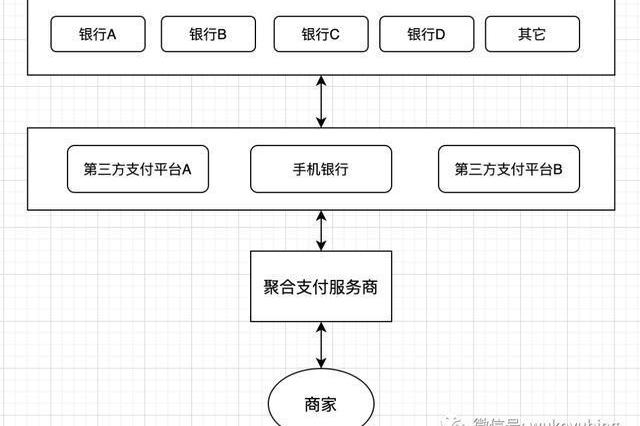

不谈小的支付平台,绝大部分人都拥有支付宝和微信两个第三方支付的账户。商家也需要多个支付公司的收款账户,在柜台摆上微信、支付宝等好几个支付公司的收款码,用户付钱时要选择性打开支付app。

如此情况对于商家和个人来说体验都不好,于是就出现精明的商家对接多个支付平台,提供一个聚合码给到商家,支持用户用微信或者app扫聚合码支付——这个商家即聚合支付服务商。

聚合支付:也称“融合支付”,是指只从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起。为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务——百度百科

有的聚合支付服务商不仅提供支付相关的服务,而且还涉及实体资金清算,严重影响了买卖双方的资金安全。

国家为了打击聚合支付服务商滥用支付渠道,服务等违法产业。严格要求接入的第三方支付平台和银行渠道做好商户资质审查工作,禁止将商户进件资质审查外包给四方聚合平台。

而且聚合支付服务商没有收单资质,不能触碰实体资金和清算,只能作为信息中转方聚合多个支付渠道为商家提供服务。

聚合支付服务商比较有名的有收钱吧、付呗、哆啦宝等,它们是以代理商起家,接入非常多的商户,为商户提供支付相关服务,但不触碰实体资金。另一批聚合支付服务商是银行和第三方支付机构,它们天然具备收单资质。

一方面聚合多个第三方支付机构;另一个方面为商家提供结算账户。商家只需要在收单机构开设结算账户,而不需要在每个第三方支付机构开设账户,大大方便了商户的使用。

上面说的四方模式是指聚合支付服务商、收单机构、清算机构、账户机构。18年支付机构断直连后加入了清算机构,涉及的相关方有聚合支付服务商、收单机构、清算机构、清算机构、账户机构。

鉴于该名字是18年断直连之前行业通用的,沿用四方模式的叫法。

5.互联互通

上面的聚合支付解决了商家统一收款的问题,以及部分解决了用户拥有多支付app付款问题,但是离完全的互通还有很大的距离。

我们日常使用的主要支付app不可能是单一的微信、单一的支付宝、单一的银行app,在不同的场景可能使用不同的APP。

于是就出现了诸如下面举例的问题:我的钱在微信,怎么付款到朋友的支付宝账户?我的钱在招商银行,怎么可以不经过微信付款到商家的微信账户?这些场景都是跨支付机构间的支付交易。

当前跨机构的互联互通还在试点阶段:清算机构制定统一的编码规范,使得不同支付机构可以互相识别。相信过不了多久全行业的互联互通就能普及,届时用户支付体验将进一步提升。

本文由@语冰原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Pexels,基于CC0协议

标签:数字货币ATMAPP十大数字货币交易所排名数字货币交易所官方网址数字货币案例视频ATM币ATM价格APP币是什么币

作者|许云泽 无论显学与否,“新互动”作为一个命题,已经以媒介革命的姿态先后进入了学叙事、经济学叙事、代际与进化论叙事.

1900/1/1 0:00:00欣赏:今天收获6枚菊花大币,2枚16全阴大1,2枚11全阴大1,1枚12福耳~福,1枚17准菊叶全包!16二枚全阴大1是同模币,好事逢双.

1900/1/1 0:00:00江苏省盐城经开区检察院提起公诉的这起披着“区块链”外衣的网络案,9月22日有了一审结果:法院以组织、领导活动罪判处陈某、丁某、彭某等16名被告人二年至十一年不等的有期徒刑,并处罚金.

1900/1/1 0:00:00《说唱新世代》终于开播了!正式和今年的另外两档说唱节目《中国新说唱2020》和《说唱听我的》对打!《说唱听我的》最先开始的,也到总决赛了.

1900/1/1 0:00:00要明确,数字人民币是法定货币,与纸币一样,是以国家信用为担保的流通货币。题主的问题可以转化为:人民币有没有投资价值?首先,人民币与理财产品不同,不会随着股市或者债市涨跌,出现增值或者贬值,很少有.

1900/1/1 0:00:00现在妈妈们给孩子选择奶粉的话,往往会陷入奶粉的品牌比较之中,尤其是对于一大热的奶粉品牌来说,像是最近讨论度比较高的皇家美素佳和澳洲a2奶粉.

1900/1/1 0:00:00