第二章外币业务会计

1.记账本位币的确定

2.外币交易中常用的汇率:市场汇率、现行汇率、历史汇率、买入汇率、卖出汇率、中间汇率、即期汇率、远期汇率

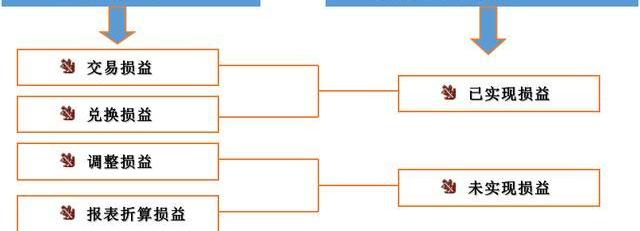

3.汇兑损益:

4.我国基本上采用两项交易观点的第一种方法,即将结算日前的汇兑损益作为已实现的损益,列入当期利润表。

5.统账制下外币交易的会计处理:

一、外币兑换业务:

企业卖出外币时:

借:银行存款——人民币

财务费用——汇兑损益

PEPE周涨幅超70%,表现优于其他Meme币:金色财经报道,CoinGecko数据显示,在比特币(BTC)引领的加密市场反弹中,Pepecoin(PEPE)在过去24小时内飙升了40%,周涨幅扩大至70%以上,表现优于SHIB、FLOKI和DOGE等其他Meme币。数据显示,Pepecoin(PEPE)过去24小时的交易量达到8亿美元。跟踪PEPE的期货合约清算额超过1300万美元。[2023/6/23 21:55:19]

贷:银行存款——××外币

企业买入外币时:

借:银行存款——××外币

财务费用——汇兑损益

贷:银行存款——人民币

二、外币结算的购销业务:

Web3游戏Mech的Discord服务器遭攻击:金色财经报道,据CertiK监测,Web3游戏Mech.com的Discord服务器遭受攻击,请勿点击其Discord发布的任何链接。[2023/1/8 11:00:52]

按照当日的即期汇率将支付的外币或应支付的外币折算为人民币记账,以确定购入原材料等货物及债务的入账价值,同时按照外币的金额登记有关外币账户。

三、外币借款业务:

企业借入外币时,按照借入外币时的即期汇率折算为记账本位币入账,同时按照借入外币的金额登记相关的外币账户。

甲公司的记账本位币为人民币。2017年7月1日,甲公司从银行借入100000美元,年利率5%,期限为一年,借入的外币暂存银行。当日的即期汇率为1美元=6.90元;2017年12月31日的即期汇率为1美元=6.80元;2018年7月1日的即期汇率为1美元=6.50元。

前高盛高管Raoul Pal:数字资产市场处于反弹边缘:金色财经报道,前高盛高管、宏观经济专家Raoul Pal表示,目前数字资产市场处于反弹边缘,他指出:“加密货币不是由商业周期和比特币减半驱动的,而是由全球流动性驱动,所以这就是全球M2偏离趋势。也许比特币每四年供应减少一半是一个因素,但当你把更多的流动性投入市场,就会导致更多人将资金分配到供应减少的数字资产中,这本质上就是减半。请记住,数字资产不是一种周期性资产,而是一种网络采用模型,因此不会像石油和大宗商品那样回到原来的位置。 ”(dailyhodl)[2022/7/24 2:34:38]

2017年7月1日借入时:

借:银行存款——美元690000

贷:短期借款——美元690000

贝莱德高管:区块链技术具有“令人难以置信的”颠覆性和创新性:6月24日消息,投资巨头贝莱德 (BlackRock) ETF 和指数投资全球负责人 Salim Ramji 在最近接受 Financial News 采访时对区块链给予了高度评价,称这项技术是比特币和其他加密货币的基础,具有“令人难以置信的”颠覆性和创新性。这位高管强调了区块链提高金融市场效率的潜力。Ramji 表示,尽管富达 (Fidelity)等主要金融公司已经提出了他们的 ETF 申请,但贝莱德仍然无意推出自己的比特币产品,因为该公司希望在质量和监管合规方面达到预期。[2022/6/25 1:30:19]

还款时,按还款当日的即期汇率折算作相反分录。

2017年12月31日计提利息时:

应付利息=100000×5%×6÷12×6.80=17000

借:财务费用——利息支出17000

贷:应付利息——美元户17000

2017年12月31日,计汇兑损益时:

借:短期借款—美元户10000

贷:财务费用—汇兑损益10000

2018年7月1日,计算利息时:

借款利息总额=100000×5%×6.5=32500

2018年上半年应付利息=$100000×5%×6÷12×6.50=16250

2017年下半年应付利息中由于汇率变动形成汇兑损益(17000-16250=750)

借:应付利息—美元户17000

财务费用—利息支出16250

贷:财务费用—汇兑损益750

银行存款-美元户32500

2018年7月1日,归还借款时:

借:短期借款—美元户650000

贷:银行存款—美元户650000

以上“短期借款—美元户”账户的借贷方人民币差额在会计期末予以调整:

借:短期借款——美元户30000

贷:财务费用——汇兑损益30000

四、接受外币资本投资:

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

6.资产负债表日及结算日外币项目的会计处理:

外币货币性项目的会计处理:

借:银行存款

应收账款

财务费用——汇兑损益

贷:应付账款

注:某外币账户的汇兑损益=期末外币余额×资产负债表日的即期汇率-

外币非货币性项目:

①对于以历史成本计量的外币非货币性项目

②对于以成本与可变现净值孰低计量的存货

③以公允价值计量的股票等外币非货币性项目

7.外币报表的四种折算方法:现行汇率法、流动性与非流动性项目法、货币性与非货币性项目法、时态法。

8.我国外币报表的折算:

资产负债表项目的折算

资产、负债项目,采用资产负债日的即期汇率折算;股本、资本公积、盈余公积项目,采用发生时的即期汇率折算;未分配利润项目,取自折算后的所有者权益变动表。

利润及利润分配项目的折算。

收入、费用及利润分配项目,采用交易发生日的即期汇率折算;或按照系统合理的方法确定的与交易日即期汇率近似的汇率折算。

外币财务报表折算差额在合并资产负债表中列入所有者权益部分的“其他综合收益”项目;其中属于少数股东权益的部分,应列入少数股东权益项目。

《高级财务会计章节:股份支付会计》期末学习整理笔记

大学生实习周记

大学生《会计学基础》课程期末复习卷二及答案

BTC-比特币价格2021年1月3日16:19:53如上图:比特币价格创历史新高,达到34064.64$,和人民币222346.73元,遥想2017年夏季时2000多元人民币的价格都不敢入手.

1900/1/1 0:00:00新华社纽约1月11日电受金融市场整体避险需求回升和投资者获利回吐等因素影响,加密货币比特币的价格11日大幅回调.

1900/1/1 0:00:00来源:时代周报 时代周报记者苏乐 2020年年末至2021年新年,比特币无疑是全球资本市场上最闪耀的明星.

1900/1/1 0:00:00来源:一财网 原标题:比特币突破4.7万美元,一枚币可换一斤半黄金凭什么?2021年2月9日早8时,比特币再次向上突破,最高报价47480.8美金,冲击50000美金关口.

1900/1/1 0:00:00这是一个让人想起2017年12月虚拟货币泡沫的月份。比特币价格在12月16日创下了20,000美元的历史新高,在17日创下了22,000美元的新高,在25日创下了24,000美元的新高.

1900/1/1 0:00:00今日关注,美国货币监理署宣布,联邦银行可以用区块链和稳定币进行结算,还可以发行稳定币。这对数字货币来说是个大新闻.

1900/1/1 0:00:00