撰文:DevinGoodkin,GammaSwapCo-Founder

编译:PengSUN,ForesightNews

首先,我将介绍作为跟踪流动性池表现指标的隐含波动率,这与个人投资者在决定提供流动性时参考的典型APY指标相对应。简单起见,我将专注于恒定函数做市商,如UniswapV2。大多数个人投资者通过APY来衡量流动性池的表现。新项目喜欢宣传其高达两到三位数的收益率来吸引流动性,然而,这是判断流动性池表现的错误指标,因为这没有考虑到波动率。

观点:稳定币友好政策有助于使2022年成为其突破之年:金色财经报道,纽约城市大学莱曼学院教授Sean Stein Smith发文称,稳定币友好政策有助于使2022年成为该行业的突破之年。

Smith认为一些政策条款可以并且有望加速稳定币的快速采用:

-区分稳定币。为了进一步开发和扩大稳定币使用的机会,需要区分稳定币和其他加密资产。

-货币竞争是好事。竞争是一件好事,不同工具的最佳组件将整合到最终使其达到主流地位的任何选项中。

-更简单的申报要求。目前的申报义务似乎更适合于波动性高于稳定币的加密资产。政府当局希望在适当的时候征税,这是可以理解的;在这种情况下,这不是问题所在。问题在于,已经实施的规则似乎人为地破坏了所讨论的工具(稳定币)的主要用例。

文章总结称,进入2022年,这是重新审视、修订和改进稳定币相关规则和政策的最佳时机。为不同专业水平的市场参与者提供桥梁和入口,稳定币可以发挥关键作用;有效的政策可以大大有助于实现这一目标。(福布斯)[2022/1/4 8:22:21]

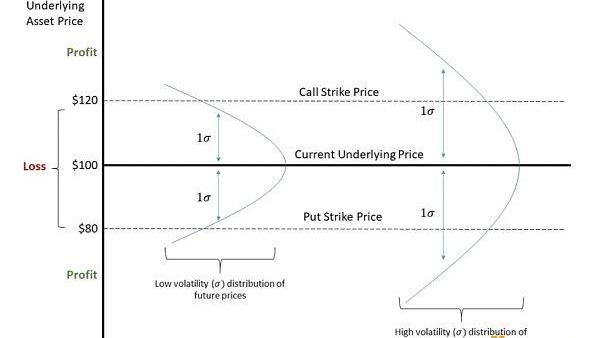

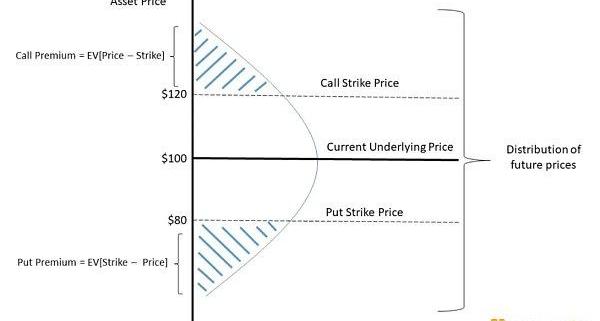

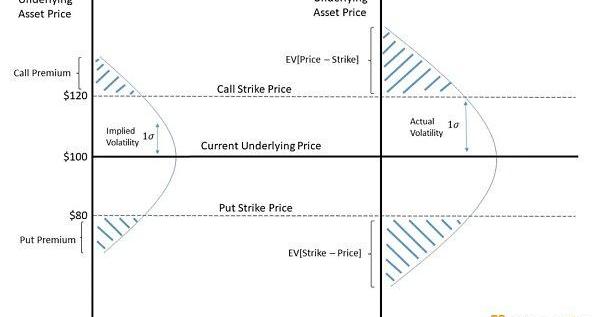

为了理解流动性头寸与期权类似的原因,让我们来看看传统金融的期权操作方式。期权是一种合约,买方有权在到期日之前或当天以预定价格购买或出售资产,但这并非是强制性的。当标的资产价格变为货币时,期权获得巨大价值的可能性被称为期权性风险,这就是为什么在判断期权作为投资的潜力时,期权的价格是一个无关紧要的指标。

观点:比特币价格走势与亚马逊相似 年底或将接近2万美元:加密货币分析师Mr Chief在推特分享图表并指出,比特币自2017年高点以来的价格走势,与亚马逊(Amazon)从互联网泡沫到大衰退(Great Recession)期间的走势惊人地相似。该分形表明,到今年年底,比特币的交易价格将接近其历史高位,略低于20,000美元。[2020/7/28]

相反,最重要的指标是期权到期时实值期权的概率。在某种假设下,这一概率可以用资产的波动率来衡量。在传统金融中,BlackScholesModel是最常用于期权定价的模型。对BSM的解释超过了本文的范围。从本质上讲,BSM模型确定了驱动期权价格的标的资产和期权合约的特征。它最重要的推断是标的资产的波动率是决定期权价值的最重要因素。因为波动率越大,期权到期时赚钱的可能性就越大。

观点:DeFi代币交易预期回报越高 对gas的需求就越高:Coinbase机构覆盖团队工作人员Max Bronstein发推文称,无论是DeFi流动性挖矿(Yield Farming)还是DeFi代币交易,交易的预期回报越高,对gas的需求就越高。gas只是衡量一项金融交易能否产生回报的另一项指标。(Cointelegraph)[2020/7/20]

就隐含波动率而言,价值是指权利金所隐含的波动率。在无套利原则下,权利金应该被正确定价,一个追求利润的交易者会假设期权的权利金要大幅高于或低于均值价。

观点:BTC和ETH可以成为比股票和债券更可靠的宏观指标:风险投资公司Placeholder合伙人Chris Burniske表示,加密市场可能更能洞察全球经济状况。Burniske解释称:“考虑到政府对传统市场的干预,更不用说加密技术的全球24/7流动性,BTC和ETH可以成为比股票和债券更可靠的宏观指标。”(CryptoSlate)[2020/6/22]

也就是说,相对于标的资产在整个期权有效期内将实现的实际波动率而言,期权的隐含波动率过高或过低。实际波动率被称为期权实际波动率或RV。对这种实际波动率的一个估计通常是资产的历史波动率。还有很多其他方法来估计波动率,譬如,相对于市场预期,能够预测宏观经济或某些事件。

观点:标普500或再经历32%回调 比特币涨势面临风险:Leuthold Group首席投资官Doug Ramsey最近预测,标准普尔500指数可能会经历32%的回调。他指出,在3月份股市大跌后,在新冠疫情造成的经济不确定性期间,美国基准指数大幅上扬。Ramsey补充称,上周五公布的就业报告显示,这一“现实”正在进一步扩大。美国劳工统计局发现,美国4月份的失业率上升了14.7%,雇主削减了约2050万个工作岗位。Ramsey进一步发现了标普500指数涨势中的一系列危险信号。他指出,并非所有预示经济复苏的行业都出现了最近的上涨,其中包括运输类股和金融类股,而这类股在前几次危机后的反弹中对道指贡献巨大。这一统计差异令标普500指数面临下行风险。对比特币来说,情况也同样糟糕。在新冠疫情危机期间,比特币这种非相关资产一直跟美国股市走势存在一定相关性。(Bitcoinist)[2020/5/11]

重点是,在期权交易时,相对于实际波动率的隐含波动率才是最重要的指标。鉴于确定期权价值的最佳方式是资产的预期波动率,聪明的交易员可能会寻求只交易由期权权利金所隐含的波动率。

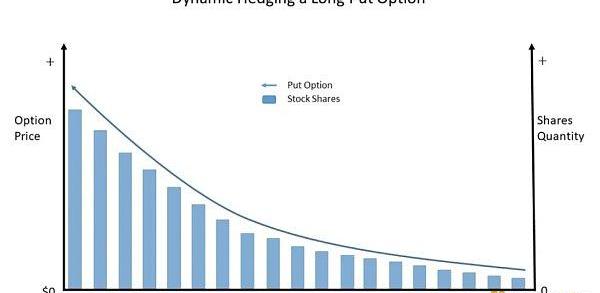

只要历史波动率低于他卖出期权时的隐含波动率,或者历史波动率高于他买入期权时的隐含波动率,那他就会盈利。做到这一点就是通过Delta对冲策略来对冲标的资产价格变动的影响。期权的Delta是指期权价格相对于标的资产价格变化的变化。重点是买入或卖空标的资产,其数量与期权的Delta值相反,以对冲价格的变化。

这样一来,期权交易商仍然会存在受期权波动率影响的主要风险。然而,当标的资产价格变化时,期权的Delta值也会发生变化。这种风险被称为gamma风险,这是期权价格相对于资产价格的二阶导数。

因此,为了解释gamma风险,期权交易者会进行动态对冲,尤其是对冲基金和做市商。也就是说,每当标的资产价格发生重大变化时,它们就会持续重新对冲其Delta风险。一段时间后,它们调整与标的资产的对冲以匹配新的Delta。这就导致了这样一种情况:当标的资产价格上涨或下跌时,期权交易者必须买入更多的标的资产以保持Delta中性。

动态对冲的目标是在相反方向上重复期权的Delta回报,以对冲标的资产价格涨或跌的风险。因此,期权交易者只存在波动率风险,譬如BSM模型中定义的Vega风险。

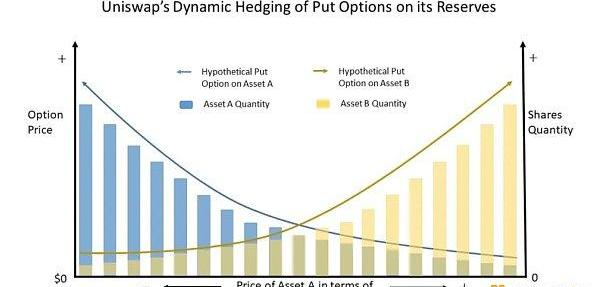

如果你是一个敏锐的观察者,你会意识到每当基础资产价格发生变化时,Uniswap都会动态地对冲流动性池。当价格上涨或下跌时,Uniswap会对流动性池的交易对资产分别进行增减。

因此,Uniswap算法通过动态对冲,重复其持有的储备资产的多头看跌期权的负Delta,其运作方式是通过激励外部交易者通过与其他交易所的价差来调整储备数量。

在下图中,当资产A的价格下跌时,Uniswap增加对资产A的多头敞口,以对冲资产A的假定多头看跌价值中不断增加的Delta值。当资产A的价格下跌时,资产B的价格上升,反之亦然。

由于Uniswap是动态对冲其资产储备的假定看跌期权多头的风险,那么它基本上总会进行相反的交易。因此,在任何时间,Uniswap都持有其资产储备的看跌期权头寸。当流动性提供者向一个池子中增加流动性时,他们就会存在内嵌于流动性池的空头期权风险。与传统的期权相比,这些期权非常独特。

在SilverGate因未能按时提交?10-K?报告而遭遇?FUD?的当下,同为加密友好型银行的?SignatureBank?在?3?月?2?日提交?10-K?报告.

1900/1/1 0:00:00原文作者:JamesonLopp原文编译:PengSUN,ForesightNews一项新技术看似毫无征兆地自发出现,但实际上是多位科学家数十年研究和开发的结晶.

1900/1/1 0:00:00作者:Yuanshan@Web3CN.Pro3月5日消息,NFT领域知名的“无聊猿”IP背后团队YugaLabs在社交媒体上发文表示,TwelveFold拍卖将于太平洋时间3月5日下午3点开始.

1900/1/1 0:00:007:00-12:00关键词:加息、FBI、美联储、IronFish、Signature1.野村预计美联储将在3月份降息25个基点.

1900/1/1 0:00:00编译:Cindy,SophonLabs随着计算机技术的不断发展,我们可以轻松地在互联网上存储、传输和处理大量的个人和企业数据。然而在这个数字化时代,大家对数据隐私和安全的担忧也越来越高.

1900/1/1 0:00:00头条▌?Coinbase:BUSD仍可随时提取金色财经报道,据CoinbaseAssets在社交媒体发文称,虽然Coinbase已禁用了BinanceUSD交易,但用户的BUSD资金仍可使用.

1900/1/1 0:00:00