作者:GMF

微博:Degg_GlobalMacroFin

1、史无前例的科技牛

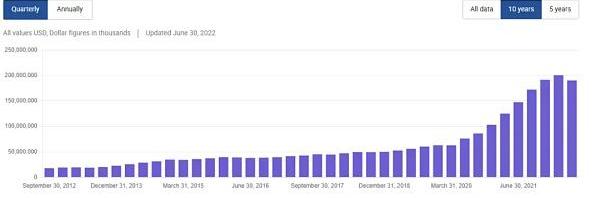

2020年下半年疫情担忧褪去后而美联储仍在承诺维持0利率很长时间,量化宽松持续进行,通胀也见不到影子,全球迎来了科技企业的融资热潮期,startups贷款和风投额度的快速增长使科技初创企业手里积累的大量的现金和存款,而这些存款很大程度流入了SiliconValleyBank这一硅谷最重要的、也是全美前20大的银行。2020年6月至2021年12月的一年半期间,SVB的存款由760亿美元上升到超过1900亿美元,增幅接近2倍。

2、“闭着眼睛买”

面对负债端资金的大量流入,SVB资产端可投资资金也快速上升。

SFIL联合发起人Bit Gu:SFIL让Filecoin挖矿变得简单:2021年02月01日晚,由Gate.io主办的直播专访节目《酒局币赴》邀请到SFIL联合发起人Bit Gu直播分享近期最新发展。直播期间Bit Gu与Gate.io合伙人酒儿就用户关心的SFIL是如何降低Filecoin挖矿门槛的以及相关事项进行了探讨与交流。

Bit Gu指出,SFIL是锚定Filecoin算力的标准满存算力通证,每一个SFIL锚定0.01T Filecoin满存算力,用户持有SFIL就可以获得相对应的Filecoin挖矿收益,同时,用户还可以在二级市场交易SFIL,随时释放自己的资金流动性。可以说, SFIL通过一套标准算力的机制,降低Filecoin挖矿门槛,建立Filecoin挖矿标准,扩展Filecoin挖矿行业生态,同时打开了限制新老矿工的Filecoin挖矿天花板,真正践行“ 打破Filecoin挖矿行业的黑匣子,和优先的矿业服务商共建行业标准算力”的项目初衷,让Filecoin挖矿这件事变得不再复杂。[2021/2/1 18:38:14]

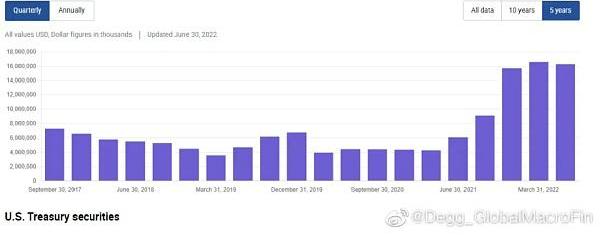

2020-2021年美联储还没有开始加息,如果把钱趴在美联储的准备金账户上,年化只有低的可怜的0.1%的利息。SVB的选择是,买大量的美债和MBS。从它的10-Q来看,2020年年中到2021年末,SVB增持了120亿的美债,持有量从40亿增长到了160亿。

基于BCH的简单分类账协议发行代币已超1万种:9月30日消息,截至上周,基于BCH的简单分类账协议(SLP)发行的代币已经超过10000种。(Bitcoincash)[2020/9/30]

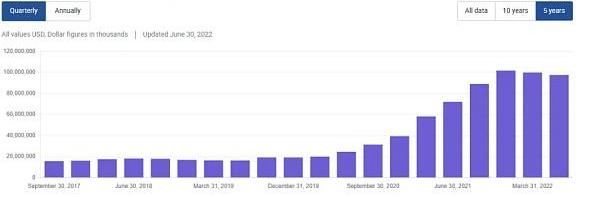

更重要的是,SVB增持了大约800亿美元的MBS,持有量从200多亿增长到了1000亿。

这是什么概念呢?SVB总资产规模大约2000亿美元,相当于它将一半的资产配置在了MBS上,或者认为它将2020-2021年新增流入的超过1100亿存款中的70%配置在了MBS上。这对于一家以贷款为主营业务的商业银行而言几乎是难以置信的,甚至是荒唐的。

BB:EOS治理很简单就是坚持不懈地为EOS持有者争取利益:3月12日,Block.one CEO BB发推称,由于EOS持有者有多种选择可获得拥有80%以上选票回扣,这使得实际通货膨胀率低于2%,这在绩效产出成本方面是无可匹敌的。EOS的治理很简单,即坚持不懈地为持有者争取利益。[2020/3/12]

3、“现金是垃圾”

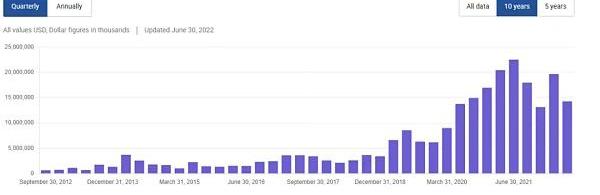

与疯狂增持的MBS相比,SVB手头的现金和现金等价物的增长并不明显,2020年中至2021年中只由140亿增长到了220亿,而到2021年末甚至还下降到了130亿,甚至不及2020年中的水平。

这反映出,SVB激进配置长久期资产的同时,并没有为应对存款流出预留出等比例的的充足的现金。

4、“稳健的”会计处理

BM:DPOS是基于简单原则的社区决策 其他去中心化系统缺乏正式决策过程:EOS创始人Daniel Larimer(BM)今日发推表示,DPOS是基于简单原则和设施的社区决策。其他去中心化系统缺乏正式的决策过程,但它们仍然通过未定义的流程“做出分叉决策”,这些流程主要由代币持有者以外的人控制。更糟糕的是,当你因为现状不佳而急需做出决定时,却无法做出决定。[2020/3/8]

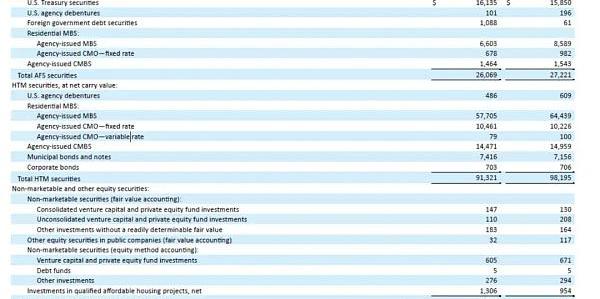

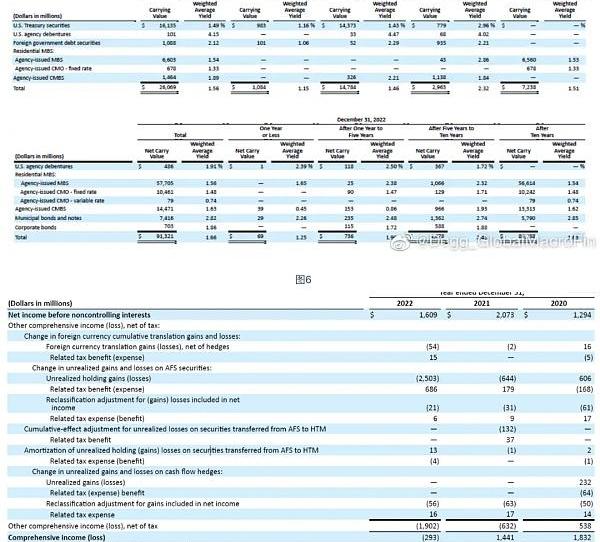

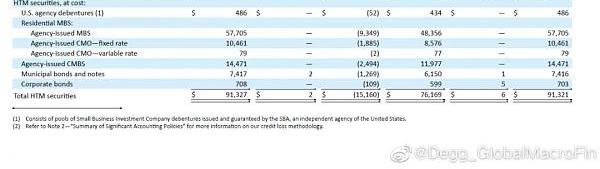

我们知道商业银行买固收产品大多是以可供出售和持有至到期来做会计处理的。SVB也不例外。其160亿的美债完全以AFS计量,而1000亿的MBS主要是以HTM来计量。

AFS和HTM的好处是,资产市值的波动不会直接反映在损益上,至多影响其他综合收益下的未实现损益,而且可以转回。

但缺点是,一旦被迫出售AFS和HTM,就需要在当期确认一笔损益。

声音 | BM:李嘉图合约意在用简单英语告知用户代码将会做什么:4月18日晚,BM发推称,李嘉图合约(Ricardian contracts)意在用简单英语告知用户代码将会做什么。在大多数情况下,他们不应该添加额外的无法执行的法律条款。安全的钱包应在你签名之前显示此说明,否则该应用可能会你。(注:近日,Block.one在Github发布李嘉图合约说明(Ricardian Contract Specifications)和模板工具箱(Template Toolkit)[2019/4/18]

5、美联储的加息与未实现损失

由于SVB的资产购买集中在2020-2021年低息期间,因此AFS和HTM资产的平均收益率非常低。从10-K看,其AFS的平均收益率只有1.49%,HTM的平均收益率只有1.91%。

伴随美联储2022年的快速加息,这些低息时期购买的AFS资产在2022年给SVB带来了超过25亿美元的未实现损失,而如果将1000亿以HTM计量的MBS的未实现损失考虑进去,总的未实现损失高达175亿美元。

6、存款流出

这些未实现损失只要你不卖,就不会成为损失,因此往往被视作“浮亏不是亏”。

问题是,2022年美联储快速加息导致全球科技初创企业的日子都不好过,融资融不到,股价一直跌,但研发还得继续,就只能持续消耗它们在SVB的存款。再叠加美联储缩表等因素,SVB的存款自2022年3月触顶后就一直流出。

2022年全年存款总额下降了160亿,大约占存款总额的10%,特别是活期无息存款由1260亿骤降至810亿,大大增加了负债端的利息支出压力。

7、MBS的负凸性

特别的,由于利率上升的时候,居民都愿意慢慢换贷款而不会提前还贷款,因此MBS的久期会拉长,这导致SVB持有的大量HTM的MBS的久期越来越长,越来越难以应对负债端持续的资金流出。

所以去年末以来的SVB面临这样一种局面:资产端MBS有大量浮亏,一时半会到期不了,而现金储量也不太充裕;负债端存款一直在流出,负债成本持续上升。

8、壮士断腕?

SVB的管理层实际上有一些其他的选择,比如去拆借市场借repo,或者找FHLBs借advance,或者发债来满足存款流出压力。

但问题有两个。

一是当前利率曲线严重倒挂,短端借债成本远远高于长端,与其借短端维持长端的持有至到期,还不如直接斩仓的损失小。

二是初创企业的存款流出后就不太可能流回,因此与其用短期借款应急,不如直接斩仓降低杠杆率——虽然这在短期来看会导致股价大跌,但长期来看反而是最安全的行为。壮士断腕式的短痛在这种环境下可能已经是最优选择。

9、恐慌

当SVB宣布了它出售了210亿的AFS资产并引发了18亿的损失时,市场的恐慌实际上体现在几个方面。

一是还没有出售的1000亿的HTM资产所对应的150亿unrealizedloss是否会变成实打实的损失?要知道,SVB的股票总市值也仅仅只有不到200亿美元。

二是发行大量股份会稀释原有股东的权益,本身就是利空。

三是SVB的客户大多是科技企业,因此不在存款保险覆盖范围内,很容易发生挤兑,不少科技企业高管在刚刚的12个小时里就纷纷表示要从SVB提取出所有的资金。

四是市场不清楚其他的对科技企业有大量敞口的银行是否会遭受挤兑,以及这场危机是否会蔓延开来。

10、前瞻

这场事件的进展取决于很多因素,比如SVB是否会遭遇更加严重的挤兑,甚至是否会破产?未来几天至少可以从两个层面观察危机的演进,一个是银行间市场和回购市场是否会担忧中小银行整体的财务状况?是否会发生流动性的局部紧张?观察EFFR和SOFR99%的水平是否会在未来几天发生大幅上升。

另一个是观察市场会如何看待科技企业相关贷款/资产的风险,比如对科技企业敞口比较大的银行是否会面临比较严重的挤兑?对银行的恐慌中99%都是FUD,但剩下的1%的成真恐慌往往会演变成杀伤力巨大的金融危机。

让子弹再飞一会。

文/AustinFoss,BanklessDAO;译/金色财经xiaozou我们都知道以太坊的下一个即将到来的升级称为Shanghai升级,或硬分叉.

1900/1/1 0:00:00作者:sshshln?文章编译:Blockunicorn本文试图在分布式账本技术和区块链的媒介下,概念化科学领域知识产权的现状。重点关注NFT、CC0NFT以及IP-NFT.

1900/1/1 0:00:00原文作者:Rapolas编译:LlamaC「推荐寄语:在进入行业的第一天起,任何人都绝对无法预测到有天自己可能成为一名链上的医药资本家,而这一切正在悄然发生.

1900/1/1 0:00:00DeFi数据1、DeFi代币总市值:466.58亿美元 DeFi总市值及前十代币数据来源:coingecko2、过去24小时去中心化交易所的交易量25.

1900/1/1 0:00:00金色财经报道,根据一份破产文件,加密贷款机构BlockFi在硅谷银行拥有2.27亿美元的“不受保护”资金,这可能违反了美国破产法.

1900/1/1 0:00:00ETHDenver是全球最大、持续时间最长的以太坊活动之一。随着2021年6月SporkDAO的诞生,ETHDenver成为世界上第一个eventDAO.

1900/1/1 0:00:00