原文:《展望2023,加密行业会变得更好还是更坏呢(上)》

作者:五火球教主

圈子经历了2022年地狱难度的一年,2023年会不会好一些呢?

我想大概率会好一点,毕竟你很难想象2023年再怎么去“暴雷“+“去杠杆”,连FTX都倒了,再差还能差到哪里去?我能想到的只能是龙头CEX关门这种“史诗级”事件才会让圈内环境变得更差了。

我们顺着复盘的思路,依旧是从宏观,公链,Defi,NFT等几个方面来展望下23年有哪些值得期待的事情。

先说明,只是值得期待,要是把这个当成明年的投资主线,很有可能会啪啪打脸,毕竟如果你回顾历年各家机构和KOL对来年的展望与期待,其实准确率还是蛮低的。

这也是这个市场好玩的地方,它总是往你意想不到的方向去发展。正如2020年末当大家都在期待Defi的进一步创新,波卡与Layer2的时候,没想到21年最火的反而是AltLayer1Solana,算稳Luna,GameFiAxie与Cryptopunks猴子NFT,21年末的时候恐怕也没人会预料到22年Luna会倒,3AC破产,FTX倒闭……

但也同样,不要怕打脸,该预测和展望的咱还是得来一波!

Genesis Q1报告:公司客户已占据其加密市场交易总量的27.06%:据加密货币借贷及经纪商 Genesis 报告显示,公司客户目前已占据其 2021 年 Q1 加密货币市场交易总量的 27.06%,相较去年 4 季度 0.49% 的比例大幅增长,显示出公司客户对持有加密货币资产的兴趣持续增加。[2021/5/16 22:08:29]

01、宏观

22年的超级大主线硬是把每个参与者都逼成了经济学家,加息,缩表,点阵图,CPI等糊弄人的名词信手拈来。

然而你让这帮人预测下明年的宏观大环境会是怎样的一个情况,基本上大多数就傻眼了,这也是半吊子经济学爱好者的问题,复个盘还勉强能解释解释。预测未来,就算了吧……毕竟哪怕是专业的经济学教授,也经常看不清未来的方向,能看清的话也不会有08年那场经济危机了。

不过至少有几个相对确定性的事情你还是可以了解下的:

加息

现在加息已经来到了4.25-4.50%这个区间,根据点阵图,明年还是得接着加,一直到5附近才会停止,这个事件大概率会是明年的Q1或是Q2,也就是说,加息依然继续,但速度会放缓,但不要幻想明年会放水然后比特币暴涨之类的。

拜登政府冻结加密钱包规则以待审查 加密市场或迎来转机:1月21日,Compound总法律顾问Jake Chervinsky发推称,拜登政府已冻结了现有所有机构的规则制定,包括前财政部长史蒂文·姆努钦领导的FinCEN拟议加密钱包规则。该拟议的加密钱包规则将会经过进一步审查。Jake Chervinsky对此表示很乐观,他称,加密市场已经赢得喘息机会,且有可能重新开始。耶伦不是史蒂夫·姆努钦。此前消息,美国FinCEN就新的非托管加密钱包交易报告规则征集公众意见。该规则将要求受监管公司对大于3000美元的交易的非托管钱包用户姓名和地址进行验证。此外,交易所还需要提交和存储涉及加密货币交易的记录。[2021/1/21 16:40:07]

衰退与降息

现在很多人都认为明年会迎来经济上的衰退,会不会有,程度有多惨烈,没人知道。但如果真的发生了,那么现在的加密资产价格可能还没有受这个预期影响,所以明年比特币继续走低的可能性有么?当然还是有的。

至于降息,大概率我们得等美联储定下的那个通胀2%的目标实现或是接近实现才有可能,时间点么,明年Q4?或者后年都有可能,那时候对于圈内的价格支撑自然会是个好事,但大概率价格会提前反映出来,也就是说在降息前的几个月,有看到降息曙光与苗头的时候就开始涨,不会等到真的降息了那天才开始。金融市场么,炒的就是“预期“二字。

彭博社:8月加密市场因DeFi火爆增加超500种新代币:由于DeFi热潮涌动,2020年8月加密货币市场已经增加超500种新代币,或导致加密泡沫再次变得越来越大。在投机欲望激增的推动下,猪排(Porkchop)、Davecoin、意面(PASTA)、寿司(Sushiswap)Newtonium等新代币纷纷登场,许多项目没有实际效用,但投资者已经投入数十亿美元。根据DeFi市场数据提供商DeFi Pulse数据显示,截至9月2日,用户向所有DeFi应用程序投入的资金超过94.6亿美元。(彭博社)[2020/9/2]

02、公链

23年的公链,两个显学必然是炒作与投资的“重灾区”。

第一个显学是ZK

不出意外,上半年我们会迎来Starknet,Zk-sync,Scroll,PolygonZKEVM四大ZK系L2的主网上线。

OP系列好在就俩,ZK系这一上就是四个啊……于是乎我们可喜的看到原本就割裂的L2流动性现在进一步的更加割裂了。

除了流动性割裂的问题,还有性能上的考量。ZK系的整体开销其实要比OP大,虽说在区块打满的情况下,ZK理论上比OPTPS更高也更便宜。

行情 | 比特币市值占全球加密市场总市值的65.1% 创2017年4月以来新高:监测数据显示,截至目前,比特币市值占全球加密市场总市值的65.1%,创下2017年4月以来新高。[2019/7/10]

但一开始,第一区块不太可能满负荷,第二电路优化与硬件加速的提升空间还有不小,所以明年这个时间点,ZK系列得性能和费用其实相比于OP系是有劣势的。至于用户会不会为了这个“数学>博弈”的安全性买单,就看到时候的市场表现了。

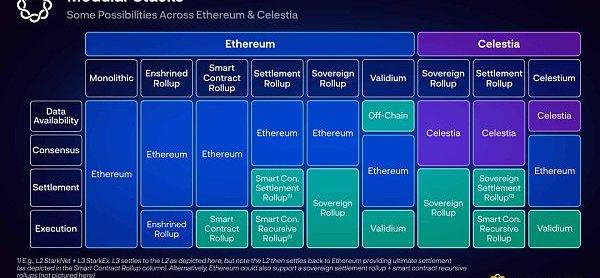

第二个显学自然是模块化区块链这个词

带火这个词的Celestia明年主网也该上线了,之前四层模型把各类Rollup拆成了花,各种的排列组合让不懂技术的小伙伴看的是头晕眼花。

是时候是骡子是马拉出来遛遛了。

然而明年这个时间点,我个人感觉是有点悬的,原因有二:

分析 | 报告:前20大交易所占加密市场总交易量的75%以上:据sludgefeed消息,Satis Group最近的一份报告预测,到2019年,加密货币交易量将激增50%,到2028年,加密货币的年复合增长率将继续保持在9%。在这份报告中,Satis对目前的交易量分布进行了细分,指出包括Binance和OKEx在内的前20大交易所占到了加密市场总交易量的75%以上。报告还显示,只有0.2%的交易活动发生在分散的交易所,如0x和IDEX。[2018/9/25]

一是Celestia这种DA层,依赖的大量的基于Rollup的Appchain,像是Arb,Op,ZK系列几大天王大概率是不会用第三方DA层的,要么用ETH,要么自己弄类似Validuim的方案,所以DA层的真正服务对象是Appchain。明年离Appchain大爆发,感觉还提早了个1-2年;

二是DA层到底能捕获多少价值,其实没人真的知道,毕竟哪怕作为结算+DA的ETH,从L2那边Get的价值更多是生态和意识形态层面上的,要真说L2贡献了多少Gas手续费,其实还真的远不如L1上的超级DAPP,像是Uniswap,Opensea这些,在Proto-DankSharding部署,L2费用再降一个数量级之后,就更少了。这时候你把DA再次抽出来,Hmm……捕获那点价值能对得起那几十亿身家的估值么?

当然了,咱们圈不像Web2,经常市盈率占主导,就像当年Solana节点捕获那点手续费,你说对得起百亿身家的市值么?显然也不能够,叙事+情绪往往比市盈率之类的好使很多,不信你看Uni的Token,0捕获,不照样几十亿市值。

按照项目来看,则是如下这么情形:

ETH

上半年的上海升级取消了EIP4844,只专注于POS提款这个事儿,还是一如既往的ETH拖沓风格啊……你以为下半年EIP4844就能顺利部署了?嘿嘿,说实话,对于这个“服务于L2的超级重要的升级”,拖到2024年出现的话我是不会有任何意外的,ETH么,啥都好,只要你对延期有充分的心理准备就行,绝对是公链中的“暴雪”-质量上的老大,同时也是拖延症上的老大。

Cosmos

Atom2.0的提案因为增发模型最后被否了,社区现在又在为新的提案吵得不可开交,但不管怎样,Atom2.0里面几个技术方案,像是共享安全之类大概率会在明年看到。2023-2024可能对于Cosmos来说是最为重要的两年,Appchain这个叙事能不能起来,2.0的共享安全模型是否能给Atom以足够的价值捕获,就看这两年了。

Solana

与FTX和SBF的深度牵扯让Solana在FTX暴雷事件中损失惨重,TVL大量出逃,整个DEFI生态日渐凋零,不少开发者也盯上了Aptos,Sui这些个新公链,项目纷纷去了这些新公链“开分店”。不过从好的角度来说,与SBF“解绑”,让Solana有机会从一个“重度资本链”,往社区链的方向过渡,像是Serum这种超低流通,超高FDV的资本项目,Fork出一些社区项目,也许会有不一样的未来。毕竟近几年在公链基础层面的技术革新上,Solana还是做出了不小贡献的。

AltLayer1

可以说绝大多数的AltLayer1明年可能日子都不好过,随着Arbitrum当前的如日中天,创新项目层出不穷,ZK系四大天王的明年上线,AltLayer1的竞争对手早已不是ETH,而是一众Layer2们。体验差不多,安全不如Layer2,开发者生态又比不过,我实在想不出绝大多数AltLayer1的出路在哪,日渐凋零也许是绝大多数AltLayer1的结局,正如EOS,NEO这些。唯一有希望破局的,只可能是Move系Aptos,Sui这几个,既有底层创新叙事,又有资本助推的项目,方能一战。

03、Defi-现货篇

Defi在现货层面的创新进入了一个相对瓶颈期,2022年基本上没有看到什么让人眼前一亮的项目,唯一能拿的出手的可能只有Euler这个借代项目?隔离池和无许可也谈不上真的所谓“创新”,无非是在一个相对成熟的市场继续细分下占个坑,外加资本助推的力量。

现货领域2023年倒是有三个方向值得期待下:

一是和现在风格不同的Dex与借代,随着链上基础设施不断地完善,现货市场不可能一直是AMM的天下,OrderBook早晚会夺回半壁江山,Solana上面的OrderBook已经做出一番尝试,而像是Sei这种内置Clob的高速Defi链,以及基于Aptos,Sui之类的Dex,肯定会有一两个OrderBook类型的抢夺AMM市场。而借代市场这边,基于Cosmos多链部署的Mars则是另一个与AAVE,Compound风格不同的借代产品。这种借用IBC,横跨多条链,又可以集中管理的借代项目在应用链概念兴起之后也许会有不错的发展。

另一个方向则是基于现有的基础设施做出的辅助性项目,比如类似ArrakisFinance这种,对UniswapV3的LPToken进行管理,从而优化LP收益。或是Morpho这种,建立在Compound/AAVE等借代协议之上的借代池优化器,把贷款从资金池转移到点对点机制中,为为借代双方都提供更好的利率,Curve那边已经有了CVX为代表的的一大堆生态辅助项目,2023年再看到几个新的出来相信也不会感到任何意外。

最后一个方向自然是稳定币这块,Luna崩盘之后市场一方面对原生稳定币有了更加热烈的渴求,一方面又对这种偏“算稳”风格的不信任达到了顶点。2023年注定出场的AAVEGHO与CurvecrvUSD还好都是偏超额抵押类型,借代龙头与稳定币Dex龙头来做稳定币,也算得上实至名归与名正言顺,希望他们可以做成“更好的DAI”,因为说实话在稳定币这块,圈内苦MakerDAO久矣……

下篇我们来说说Defi衍生品,NFT,GameFi等几个方向的展望。

12月13日消息,区块链情报平台Nansen的数据显示,过去24小时内,币安资金净流出达到9.02亿美元,已超过所有其他中心化交易所.

1900/1/1 0:00:00原文标题:《全面分析7大稳定币脱锚风险》原文来源:Biteye上半年「稳定」币UST的脱锚,直接把加密市场带入熊市,其多米诺效应也带崩了一系列明星项目.

1900/1/1 0:00:00撰文:曹泽熙来源:华尔街见闻如今,越来越多投资者担心,币安可能会步FTX的后尘,成为下一个倒闭的币圈巨头.

1900/1/1 0:00:00本文以DeFi生态系统:原语和技术堆栈中介绍的技术概念为基础,概述了由该技术创建的新价值渠道。通过聚焦于单个EVM链中的价值流,来提供一个框架来识别下面三者之间的价值流:传统金融和去中心化金融E.

1900/1/1 0:00:00头条▌数据:过去一周CircleUSDC流通量减少9亿美元12月25日消息,据官方消息,12月15日至12月22日期间,Circle共发行46亿美元USDC,赎回56亿美元USDC.

1900/1/1 0:00:00为什么企业要向着“AI成就者”而努力?下图是一次针对企业AI成熟度及影响的研究结果,其从宏观的角度评估了被调研企业在为客户、股东和员工实现更高回报的过程中.

1900/1/1 0:00:00