根据报告,今年以来我国有15个省市政府出台了29项元宇宙专项扶持政策。另外,2022年全球元宇宙产业共发生了704笔融资,总金额达868.67亿元。其中,中国完成125起,融资总额为127.82亿元,并且诞生了4只行业独角兽。

文|徐赐豪

2022年即将结束,在这一年时间里,无论在政府层面还是在投资机构眼中,元宇宙都是当前少有的风口。

为全面展示元宇宙行业情况,财联社创投通联合IT桔子发布了《2022年全球元宇宙投融资报告》。

根据报告,今年以来我国有15个省市政府出台了29项元宇宙专项扶持政策。另外,2022年全球元宇宙产业共发生了704笔融资,总金额达868.67亿元。其中,中国完成125起,融资总额为127.82亿元,并且诞生了4只行业独角兽。

从细分赛道来看,元宇宙行业应用、底层技术、游戏、社交、媒体和社区、数字人最受资本追捧。特别是数字人在国内受到更多资本的关注。

2022年全球元宇宙产业融资868.67亿元

根据报告,2022年全球元宇宙产业共发生了704笔融资事件,总金额达868.67亿元。

从逐月分布来看,每月的融资数量较平稳,其中4月份42起、11月份44起,12月份19起相对较少;6月份的融资数量最多,达到了83起。

LINE将于4月13日上线NFT市场,并计划推出全球NFT平台“DOSI”:3月23日消息,日本通讯巨头LINE宣布将于4月13日上线NFT市场“Line NFT”。该市场将发售通过与日本大型娱乐公司吉本兴业等17家公司的内容合作发行的100多种NFT。Line表示,在Line NFT市场上购买的NFT可以存储在Line BitMEX钱包中,并且可以与购买者的Line App朋友进行交换。此外,Coinpost 补充说,Line计划向海外市场拓展NFT,在本月内向180个国家/地区推出全球NFT平台“DOSI”。此前消息,韩国互联网公司Naver与社交巨头LINE旗下区块链暨NFT子公司LINENEXT建立合作关系,寻求在NFT领域内合作。(Coinpost)[2022/3/23 14:13:30]

从融资金额上看,2月份以单月融资138.7亿元位居第一,12月份以单月融资最少,为13.1亿元,其余月份多维持在单月融资60亿元—70亿元区间。

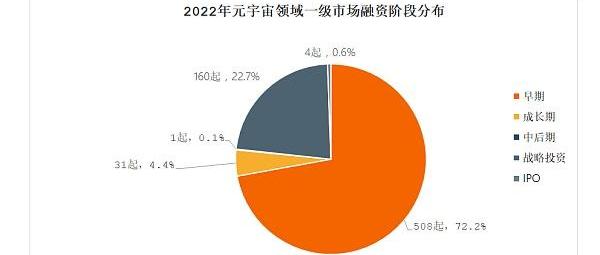

按照早期、成长期、中后期、战略投资以及IPO的融资轮次划分。

2022年,全球元宇宙行业融资有508笔属于早期轮,占比达72.2%;战略投资轮160笔,占比22.7%;IPO轮有4笔。

StrategyR研究:到2026年全球金融科技区块链市场将达到87亿美元:2月24日消息,由全球行业分析师公司(GIA)发布的一项新市场研究报告“金融科技区块链-全球市场轨迹与分析”。该报告对发生重大转变的COVID-19后市场中的机遇和挑战提出了全新的观点。报告中提到,在COVID-19危机中,全球金融科技区块链市场在2022年估计为13亿美元,预计到2026年修订后的规模将达到87亿美元,在分析期间以44.8%的复合年增长率增长。[2022/2/24 10:11:40]

10大融资事件

元宇宙大火,资本也是重金在这里投入。报告梳理了2022年十大融资事件。

3月23日,“无聊猿”NFT母公司YugaLabs宣布完成4.5亿美元融资,“无聊猿”是近年来全球最热的NFT之一,但其诞生时间仅仅一年多,估值达到40亿美元。YugaLabs也成为今年元宇宙领域融资最多的公司。

1月18日,链游开发与投资公司AnimocaBrands获得约3.589亿美元融资,投后估值为50亿美元。AnimocaBrands成立于2014年,最初以手机游戏研发和发行为主要业务,它曾在澳大利亚证交所上市,但后续遭遇退市,而NFT和元宇宙的出现,改写了它的命运。

Amber Group进入全球加密资管十亿美金俱乐部:近期,全球化加密金融服务提供商 Amber Group 宣布其资产管理规模已经突破十亿美金,进入全球加密资管十亿美金俱乐部,显示了这家成立于 2017 年的企业极强的增长势头。

Amber Group 以为机构提供专业的加密金融服务起家,发展至今业务范围已经覆盖 5 大洲、80 多个国家,目前为专业金融机构、有资管需求的非金融机构以及广大的普通用户,提供多类型的智能化互联网应用产品,满足寻求长期稳健的 B 端与 C 端群体多层次加密财富管理需求。

加密金融行业已告别草莽,进入精细化运营时代,日渐成为全球金融体系中不可缺少的一环。这也凸显出以 Amber Group 为代表的专业化公司其优势所在,即立足长期,不断在人才、风控、安全、产品创新等基础建设方面持续加大投入。

据悉,Amber Group 今年将继续在产品体系建设、以及全球化与本地化的有机融合方面发力,帮助更多的机构与个人更高效安全的融入加密金融领域,获得未来长期价值。[2021/3/19 19:00:49]

因无聊猿的大火,NFT也成为资本争相竞逐。NFT初创公司Immutable获得腾讯等2亿美元融资,Genies以10亿美元的估值获得了1.5亿美元的C轮融资,MagicEden以16亿美元估值完成1.3亿美元B轮融资以及FenixGames完成1.5亿美元融资。

2022年典型的10大融资事件还有:去中心化交易协议背后的公司UniswapLabs宣布完成1.65亿美元融资,成为去中心化交易所最大一笔融资;Web3XtoEarn巨头FUTURESTAR宣布完成1.4亿美元融资;小冰公司宣布完成总额10亿元人民币的新融资。

动态 | 到2030年区块链技术可使全球经济增加3万亿美元:据cointelegraph消息,世界贸易组织(WTO)于11月27日发布了一份关于区块链技术对国际贸易影响的报告。根据该研究,到2030年,区块链在全球范围内的经济增加值可能达到近3万亿美元。[2018/11/28]

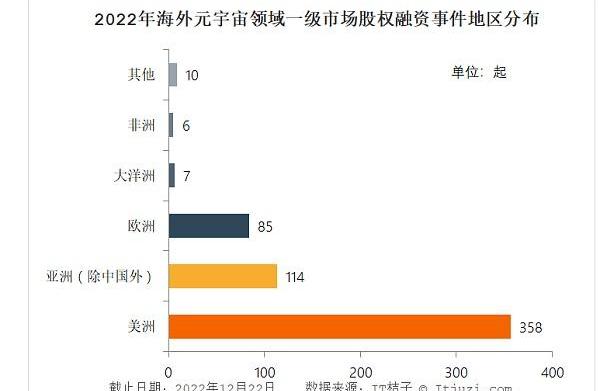

美洲成为元宇宙数量和融资金额最多的地区

从地区分布来看,2022年发生在美洲的元宇宙融资事件共计358起,占全球总数的62%;亚洲发生114起,占比为19%;欧洲发生85起,占比为15%;大洋洲发生7起,占比为1%;非洲6起,占比1%。

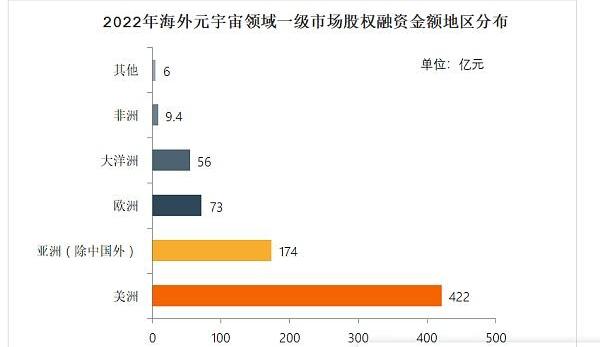

发生在美洲的元宇宙融资总额为422.34亿元,占比达57%;发生在亚洲的元宇宙融资总额为173.6亿元,占比达23%;发生在欧洲的元宇宙融资总额为73.49亿元,占比为10%;发生在大洋洲的元宇宙融资总额为55.77亿元,占比达8%;非洲为9.49亿元,占比达1%。

全球数字货币市值接近4000亿美元:据coinmarketcap显示,目前数字货币的总市值目前已升至3912亿美元,本月增加约1500亿美元。[2018/4/23]

元宇宙行业应用融资数量最多,元宇宙游戏融资金额最多

根据报告,元宇宙各个赛道按照行业应用、底层技术、游戏、社交、媒体及社区、数字人划分。

其中,2022年元宇宙行业应用融资312笔,融资总额为309.78亿元;元宇宙底层技术融资139笔,融资总额为151.01亿元;元宇宙游戏融资134笔,融资总额为312.69亿元;元宇宙社交融资35笔,融资总额为24.31亿元;元宇宙媒体及社区融资45笔,融资总额为40.37亿元;数字人融资39笔,融资总额为30.51亿元。

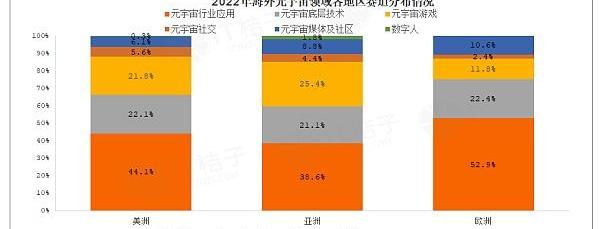

从各个地区的细分赛道来看,美洲的元宇宙行业应用融资金额占比达到44.1%,元宇宙底层技术占比22.1%,元宇宙游戏占比21.8%,元宇宙社交占比5.6%,元宇宙媒体及社区占比6.1%,数字人占比0.3%。

亚洲的元宇宙行业应用融资占比达到38.6%,元宇宙底层技术占比21.1%,元宇宙游戏占比25.4%,元宇宙社交占比4.4%,元宇宙媒体及社区占比8.8%,数字人占比1.6%。

欧洲的元宇宙行业应用融资占比达到52.9%,元宇宙底层技术占比22.4%,元宇宙游戏占比11.8%,元宇宙社交占比2.4%,元宇宙媒体及社区占比10.6%。

AnimocaBrands、了得资本等出手前五

从机构出手情况来看,AnimocaBrands2022年在元宇宙行业出手投资了57次,成为本年在元宇宙领域出手最多的机构,其中元宇宙行业应用和元宇宙游戏各自都出手23次。

排名第二的是Coinbase出手了32次,其中11次投向元宇宙底层技术,10次投向元宇宙行业应用。ShimaCapital排名第三,出手了24次,其中元宇宙游戏9次,元宇宙行业应用8次。紧接着AndressenHorowitz出手了18次,其中元宇宙行业应用9次,元宇宙游戏5次。第五位是了得资本,出手了16次,其中元宇宙行业应用6次,元宇宙游戏5次。

中国2022年元宇宙领域完成127亿元融资

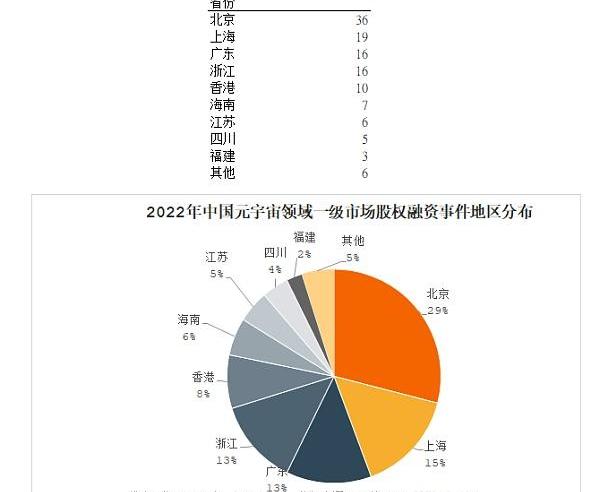

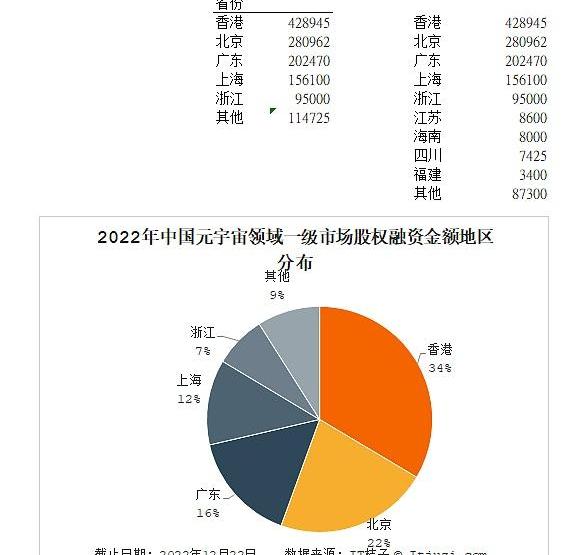

根据报告,2022年中国地区元宇宙领域融资完成125起,融资总额为127.82亿元。

从数量来看,北京、上海、广东、浙江和香港成为融资数量最多的前五地区。其中北京完成36起,上海完成19起,广东和浙江完成16起,香港完成10起。

从融资总额来看,香港、北京、广东、上海以及浙江是融资额前五的地区。其中香港地区融资42.89亿元,北京地区融资28.10亿元,广东地区融资20.25亿元,上海地区融资15.61亿元,浙江地区融资9.5亿元。

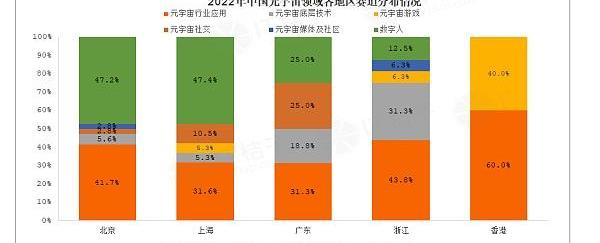

京、沪偏向数字人

从细分赛道情况来看,北京的元宇宙行业应用的融资数量占比为41.7%,元宇宙底层技术占比5.6%,元宇宙媒体及社区、元宇宙社交各自都占比2.8%,数字人占比47.2%。

上海的元宇宙行业应用融资数量占比为31.6%,元宇宙底层技术和元宇宙游戏占比都为5.3%,元宇宙社交占比10.5%,数字人占比47.4%。

广东地区的元宇宙行业应用融资数量占比为31.3%,元宇宙底层技术占比18.8%,元宇宙社交占比25%,数字人占比25%。

浙江地区的元宇宙行业应用融资数量占比为43.8%,元宇宙底层技术占比31.3%,元宇宙媒体及社区、元宇宙游戏各自都占比6.3%,数字人占比12.5%。

香港地区的元宇宙行业应用占比60%,元宇宙游戏占比40%。

中国诞生4只元宇宙独角兽

根据报告,2022年中国元宇宙企业有四只独角兽,其中AnimaocaBrands估值60亿美元,成为当前中国估值最高的元宇宙公司,小冰估值23.08亿美元为估值第二高,上海的Soul和魔珐科技分别估值为20亿美元和11亿美元。

去年的GameFi领域发生了很多事情。虽然AxieInfinity和TheSandbox仍旧占据着最多的头条新闻,但几个不为大众所知的项目得到了许多玩家的青睐.

1900/1/1 0:00:00数字美元项目的政策研究总监表示,美联储正在等待国会启动关于CBDC的立法,以便他们进一步推进。世界各地的许多中央银行一直在研究CBDC,然而,美联储在这方面速度有点慢.

1900/1/1 0:00:00原文作者:Lgnas,DeFiResearch原文编译:Leo,BlockBeats随着CEX巨头的覆灭,大家对中心化交易平台的怀疑和起点要求越来越高,进而大多数目光会转向DEX.

1900/1/1 0:00:00原文标题:《TheCurrentStateofCryptoInsurance》原文作者:JooKian,加密研究员原文编译:Evelyn.

1900/1/1 0:00:00撰写:hangry编译:深潮TechFlow回顾过去,往往是最意想不到的事情往往表现最好。在上一轮牛市中,在叙事早期进入的人都成功地获得了巨大的收益,那么下一轮牛市呢?以下是一些你应该准备好应对.

1900/1/1 0:00:00独角兽企业一般是指那些估值达到了10亿美元以上的初创公司,据区块链投资平台BlockchainCoinvestors发布的最新报告显示,截至12月初.

1900/1/1 0:00:00