要点:

MSTR的债务结构如何?

MSTR是否存在比特币清算价格?如果有,是多少?

基础软件业务是否有足够的利润来偿还债务?

GBTC和MSTR作为BTC的投资代表,相互之间的比较如何?

在今年整个加密市场的大屠杀中,少数尚未被杀死的“牛市英雄”之一是MichaelSaylor和Microstrategy。Microstrategy因其用资产负债表上的现金以及债务进行大规模的比特币投注而闻名。目前,Microstrategy持有13万个BTC,价值约为20.8亿美元。人们越来越多地猜测Microstrategy的债务结构,以及他们的软件业务是否有足够的利润来偿还债务。

Microstrategy的债务情况

截至2022年9月30日,Microstrategy有23.7亿美元的长期债务总额。其债务状况的具体分类可参见下表:

数据:五月份比特币网络的矿工总收入达9.166亿美元:6月2日消息,The Block数据显示,五月份比特币网络的矿工总收入达到了9.166亿美元,环比增长13.7%。值得一提的是,由Ordinals掀起的比特币NFT热潮推动了矿工交易费用收入的激增,五月矿工通过交易费用获得的总收入超过1.2亿美元。[2023/6/2 11:53:14]

2025年可转换票据

Microstrategy于2020年12月11日完成了其6.5亿美元的2025年到期的可转换债券的非公开发行。利率固定为0.75%,每半年支付一次,分别为每年的6月15日和12月15日。这些票据可以由JefferiesLLC以每股398美元的转换率转换成MSTR的股票。除非公司发生契约中定义的“根本性变化”,否则票据在2025年6月15日之前不能转换为股票。根本性变化是指不再在纳斯达克或纽约证券交易所上市,Microstrategy被合并或收购,或者公司的多数股权发生变化。鉴于首席执行官MichaelSaylor拥有67.7%的投票权,后者的可能性不大。然而,如果上述任何事件发生,在JefferiesLLC的要求下,Microstrategy可能被要求全额偿还贷款。

2027年可转换票据

2021年2月19日,Microstrategy又完成了10.5亿美元的非公开发行,即2027年2月到期的0%可转换票据。这些票据可以由JefferiesLLC以每股1,432美元的价格转换成普通股。这些票据在2026年8月15日之前不能被赎回,除非公司发生契约中描述的“根本性变化”,这与前段中对2025年到期的票据的描述一致。

美联储明年2月加息25个基点的概率为69.2%:1月3日消息,据CME“美联储观察”:美联储明年2月加息25个基点至4.50%-4.75%区间的概率为69.2%,加息50个基点的概率为30.8%;到明年3月累计加息25个基点的概率为14.0%,累计加息50个基点的概率为61.4%,累计加息75个基点的概率为24.5%。[2023/1/3 22:21:40]

2028年高级担保票据

2021年6月14日,Microstrategy在JefferiesLLC完成了5亿美元的6.125%有担保票据的非公开发行,该票据将于2028年6月到期。这些票据的利息在每年的6月15日和12月15日每半年支付一次。这些有担保的票据包含一个跳跃到期日,也就是说,如果在那几天没有满足一些规定的话,到期日将跳到2025年9月15日或2026年11月16日:Microstrategy的流动资金超过以现金全额支付2025年或2027年可转换票据的剩余余额和应计利息所需金额的130%,或者如果2025年或2027年可转换票据的未偿还余额低于1亿美元。截至2022年第三季度,该公司持有的14,890个BTC作为这项贷款的部分抵押品。

2025年担保定期贷款

Microstrategy于2022年3月23日从Silvergate获得了一笔2.05亿美元的担保定期贷款。该贷款在2025年的同一天到期,其浮动利率等于纽约联储报告的有担保隔夜融资利率30天平均值与3.70%之和,最低利率为3.75%。11月21日,SOFR30天平均利率为3.49%,所以贷款的年化利率为7.19%。贷款以8.2亿美元的比特币为抵押,在发行时为19,466个比特币;贷款价值比率为25%。该贷款必须保持最高50%的抵押率。如果LTV超过50%,Microstrategy需要存入足够的BTC或偿还贷款,使LTV降至25%或更低。2022年6月,MSTR将10,585个BTC存入抵押品账户,为其抵押品充值。此外,还有一个500万美元的现金储备账户,与BTC抵押品和LTV比例分开,必须保持到贷款的最后六个月。

全国首张数字人民币社保卡亮相:金色财经报道,在人民银行数字货币研究所、北京人力资源和社会保障局的共同指导下,中国邮政储蓄银行北京分行联合多家单位,共同启动北京民生一卡通叠加数字人民币硬件钱包研发,首张样卡已制作完成,这将是全国首批叠加数字人民币硬件钱包的第三代社保卡。(北京日报)[2022/8/22 12:40:34]

长期债务健康

Microstrategy及其子公司现在持有大约13万个BTC,以39.8亿美元的价格购买,或每BTC平均价格为3万美元。其中,总共30,051个BTC,正作为2025年Silvergate担保定期贷款的抵押品。该公司将需要以13,644美元的BTC现货价格对贷款的抵押品进行充值,将LTV比率恢复到25%或更低,以避免保证金追缴,此外,14,890个BTC被用作其2028年高级担保票据的部分抵押品,该公司及其子公司还剩下85,059个流动BTC。Microstrategy需要寻找外部资金,以13561美元的BTC现货价格为其Silvergate贷款提供资金,否则将面临清算。

MSTR在其2025年和2027年的可转换票据上获得了非常有利的固定利率,股份转换价格远远高于其普通股在2022年11月21日的157.22美元收盘价。然而,事实证明,在利率上升的环境中,来自Silvergate的2025年担保定期贷款的浮动利率代价高昂。除了不利的利率外,维持贷款所需的LTV比率也锁定了其相当数量的抵押品。这就引出了一个问题,即他们在不承担额外的2.05亿美元债务的情况下,在其资产负债表上持有无担保的BTC是否会更好。最后,2028年有担保票据的固定利率相对较高,为6.125%,也减少了公司的流动BTC持有量。也许更重要的是,如果Microstrategy没有130%的超额流动资金来偿还欠款,他们可能被迫在2025年9月15日偿还这笔贷款的剩余余额和应计利息。鉴于该公司仅有6700万美元的现金和现金等价物,这将可能导致Microstrategy出售一些BTC。

WazirX CEO:Binance运营WazirX的加密货币对并处理加密货币提款:金色财经报道,WazirX首席执行官Nischal Shetty在社交媒体上称,关于WazirX和Binance的事实是:WazirX被Binance收购,Zanmai Labs是一个印度实体,由我和我的联合创始人拥有。Zanmai Labs获得了Binance的许可,可以在WazirX中运营印度卢比和加密货币的交易对。Binance运营加密货币对,处理加密货币提款。你可以通过访问WazirX的TOS来检查这一事实。

此外,Binance拥有WazirX域名、Binance拥有AWS服务器的根访问权、Binance拥有所有的加密货币资产、Binance拥有所有的加密货币利润,不要混淆Zanmai和WazirX。

此前消息,Binance创始人CZ表示,Binance未持有WazirX股份,仅提供钱包支持等服务。[2022/8/6 12:05:54]

在截至2022年9月30日的九个月里,MSTR所有值得注意的未偿还长期债务的合同利息支出和摊销的发行成本可以在下表中找到。在这九个月中,Microstrategy为以下四种债务工具支付了大约2200万美元。

ENS开发公司True Names发布提案,希望ENSDAO批准近420万美元的拨款:7月7日消息,ENS开发公司True NamesLtd(TNL)发表提案称,希望ENSDAO批准从2022年1月1日算起每日1.15万枚USDC的拨款,全年拨款总额为419.75万美元。该拨款将支持TNL继续发展和改进ENS协议。(tally.xyz)[2022/7/7 1:57:00]

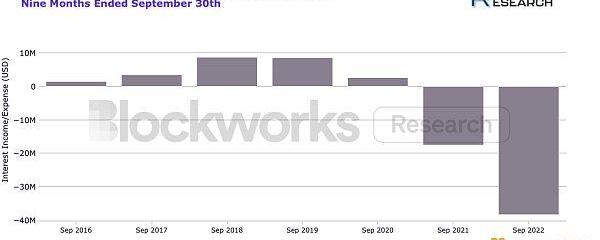

经营收入和利息支出

虽然上述对Microstrategy及其BTC储备的风险相对来说还没有成为直接的担忧,但更大的担忧在于该公司对其未偿债务的利息的偿还能力。在承担超过23.7亿美元的债务之前,Microstrategy在其业务中赚取利息。然而,现在的情况是用于偿还债务的利息支出带来的现金净流出。在截至2022年9月30日的季度里,Microstrategy产生了超过3800万美元的利息支出,如下图所示。

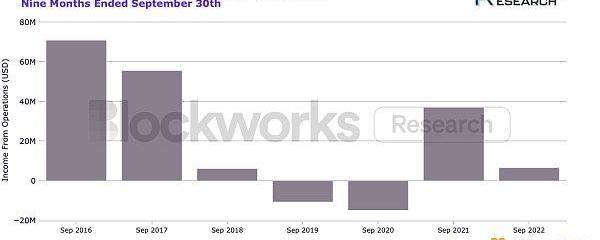

当观察其软件业务的营业收入时,我们可以看到Microstrategy的盈利能力明显下降。我们通过从毛利中减去运营费用来计算运营收入,同时从运营费用类别中排除任何数字资产减值损失。这使我们能够更好地了解软件业务的表现,因为它消除了由于不理想的BTC会计准则而产生的大量减值。近4000万美元的利息支出和不断下降的运营收入令人担忧。

正如其最近提交的10-Q文件所述,“如果我们的收入不足以抵消我们的运营费用,我们无法及时调整我们的运营费用以应对任何预期收入的不足,或者我们发生与我们的数字资产有关的重大减值损失,我们可能在未来的时期发生运营损失,我们的盈利能力可能下降,或者我们可能不再盈利。因此,我们的业务、运营结果和财务状况可能会受到重大的不利影响”。然而,该公司保持着近6700万美元的现金和现金等价物余额,为MSTR提供了到2023年的缓冲期,以防其运营收入继续踯躅不前。

GBTCVS.MSTR

GBTC和MSTR被许多股票投资者认为是BTC风险的代表,但哪一个是更好的交易?首先,这两个实体都是通过Coinbase的托管服务来托管其持有的BTC,因此这两种投资工具的托管风险是一样的。就资产净值而言,GBTC持有633,430个BTC,而MSTR的13万个BTC储备。

灰度的GBTC在11月22日的交易市值为61.9亿美元,而在16000美元的现货BTC价格下,其净资产为101.3亿美元。另一方面,MSTR在同一天以15.8亿美元的市值交易,但根据其账面价值进行评估时,有23.7亿美元的债务。因此,GBTC的交易价格是39%的折扣,而MSTR的交易价格是比资产净值高出90%。换句话说,以16000美元的现货价格购买MSTR的BTC风险,相当于以3.4万美元购买BTC。然而,值得注意的是,鉴于MSTR股权本质上是一种杠杆式的BTC投注,在期权方面有一些价值。尽管是一个昂贵的选择,但MSTR以对资产净值的溢价交易是有意义的。

文末思考

围绕MichaelSaylor和Microstrategy的流动性状况及其偿还债务以维持其杠杆比特币地位的能力的短期担忧似乎是错误的。目前,该公司的资产负债表上有8.5万个流动的BTC,如果比特币跌到1.35万美元以下,将其Silvergate贷款的LTV推到50%以上,Microstrategy才需要增加抵押物。相较而言,更合理的担忧是该公司在未来几年偿还融资的能力。假设其资产负债表上目前的6700万美元现金将被用于购买更多的比特币,或因支付利息而被耗尽,那么该公司的软件业务需要提高盈利能力才行。如果其2028年高级担保票据的到期日被触发,那么在2025年和2026年之间Microstrategy尤其需要提高盈利。不过,就目前而言,Microstrategy对比特币市场没有直接风险。

原文:ConsenSys。去中心化自治组织(DAO)是受激励管理、协调和共同拥有一种共享价值池的社区.

1900/1/1 0:00:00本研报试图揭示什么?本报告旨在用链上数据调查以太坊ICO参与者的外部账户链上行为,以帮助回答以下问题:谁是最忠实的以太坊Holder.

1900/1/1 0:00:00撰文:葛佳明在经历巨额亏损后,投资者开始将矛头转向曾为FTX代言的名人们。从汤姆·布雷迪到斯蒂芬·库里,再到沙奎尔·奥尼尔,这些已经因为FTX破产而「身负重伤」的明星们可能会因为相关诉讼继续赔钱.

1900/1/1 0:00:00比特币挖矿是一个周期性的资本密集型行业。从历史角度来看,决定该行业回本周期的最重要因素是购买矿机的时机。挖矿业务保持高效性固然极其重要,但在高价时进行矿机的购买显然会对回本周期产生影响.

1900/1/1 0:00:00原文:Ignas编译:Biteye核心贡献者CrushFTX的崩溃证明了自我托管和风险管理的重要性。但是在DeFi中,仍有许多漏洞、RugPull以及合约BUG,一不小心就会亏钱.

1900/1/1 0:00:00原文:StarkWare?由DeFi之道编译 rollups的有效性不受限于L1的吞吐量,使得L2的TPS可以很高。在StarkNet的性能路线图中,解决了系统中的一个关键因素——排序器.

1900/1/1 0:00:00