原文作者:MichaelNadeau,来源:TheDeFiReport

本周我们将重温代币经济学101。具体来说,我们正在研究顶级Layer1智能合约区块链的代币模型。

涵盖的主题:

为什么L1公共区块链需要代币?

代币经济学的细微差别

代币经济学如何影响应计价值

数据:Messari、Coinmarketcap、Lido、StakingRewards、Etherscan、Solscan、Snowtrace、Nearblocks、Algoscan

为什么L1需要代币?

我们应该将第1层公共区块链视为提供公共互联网基础设施的协议。当我们回顾互联网的早期时,我们可以观察到类似的开放互联网协议。TCP/IP、SMTP、HTTP,这些是在80年代和90年代初期创建的开放系统。TCP/IP允许计算机共享信息,SMTP实现了电子邮件通信,HTTP启用了数据交换和HTML的处理。

这些协议没有被货币化。它们只是让其他人能够在它们的基础上构建东西。结果是什么?我们得到了像Google、Facebook和Amazon这样的应用程序。

我们可以将第1层公共区块链视为类似于我们对互联网基础层协议的看法。第1层区块链提供了画布和工具,使开发人员和工程师能够构建新的基于区块链的应用程序。

与早期的互联网协议相比有何不同?区别在于这次你可以拥有它们了。

代币是用于引导开放互联网协议和应用发展开发的机制,其可用于在一组分布式开发人员/工程师、服务提供商、用户和投资者之间调整激励。

HashKey:生态积分HSK不会有任何售卖行为:金色财经报道,数字资产金融服务提供商HashKey Group发布公告称,HSK是HashKey EcoPoints,仅用于赠送给生态贡献者,不会有任何售卖行为。[2023/4/14 14:02:19]

工程师和开发人员

激励工程师和开发人员构建开源互联网基础设施非常困难。过去,这笔钱通常是通过赠款或由政府筹集的。

公共区块链基础设施项目颠覆了这种模式。

如果你是一名开发者,你愿意收到一笔小额赠款来参与一个互联网社区项目吗?还是更愿意收到一种代表该项目所有权的“加密货币”或代币?

如果你得到一个代币的分配,你可能会很有动力去建立一些真正有用的东西。这非常有用以至于其他开发者可能会加入进来,在你的区块链上建造一些有用的东西。而随着许多有用的东西在区块链上被构建,它可能会被大量使用,以形成大量的交易。市场可能会注意到这一点,并可能会根据这种使用情况对你的区块链重新定价。从而可能会形成一个网络效应。

这可能会形成一个正向的飞轮:开发人员构建基础层基础设施是因为他们有动力增加代币的价值->这导致更多的开发人员利用该基础层基础设施来构建应用程序->这会带来新用户->吸引投机和VC投资->这会带来更多的开发人员和构建更多的项目——>吸引更多的用户——>从而导致更多的投机,等等。

这就是我们今天所处的情况。顺便提一下,据毕马威统计,风投在2022年上半年投入了140亿美元。这相当于2021年牛市期间筹集的资金。就价格而言,我们现在正处于“加密货币的寒冬”。但下一轮牛市已经播下了种子。

服务供应商

公共区块链在分布式计算机网络上运行。他们要求验证者保护网络的安全并批准交易。这些人需要为他们的努力得到补偿,因此他们获得了以美元、欧元等计价的网络原生代币。

用户

要引导双向市场真的很难。供应和需求、建设者和用户。因此,如果你有一群人在建设什么,那么激励用户的一个方法是给他们一些网络的所有权,以使其成为早期采用者。这是通过“空投”来实现的——将代币分发至钱包地址,用于与协议的早期交互。

工程元宇宙初创公司Trezi完成超200万美元新一轮融资:1月11日消息,元宇宙初创公司 Trezi 宣布完成一笔超 200 万美元的新一轮融资,World V、YourNest Venture Capital、以及 Auxano Capital 和 She Capital 领投。Trezi 的元宇宙平台主要利用沉浸式技术帮助基础建设行业用户进行交流和协作,用户可以上传建筑模型进行实时查看、编辑和远程合作,该公司计划利用新资金加速元宇宙平台开发并拓展其他潜力市场。[2023/1/11 11:06:13]

风险投资家

如果可以的话,你认为风险投资家和其他投资者会推测哪种Web1.0协议会被证明是最有用的吗?

我们现在不仅有办法激励这些协议的开发,而且还有一种机制让金融家为开发者播种并推测获胜者。

代币经济学的细微差别

最近有人在LinkedIn上问我,为什么我们不能使用“美元代币”来代替ETH、SOL或AVA等区块链原生资产。我的回答是,加密货币资产是以美元定价的。所以,我们基本上已经有了。

话虽如此,如果我们使用美元而不是以美元计价的加密资产,我们将不会获得与加密资产相同的激励。思考一下,如果你是开发人员或工程师,你愿意获得一些美元,还是得到一个在你的目标实现后可以涨价的加密货币资产?其中原因类似于早期员工加入初创企业通常会获得股权而不是美元。

这对验证者来说也是一样的。你想赚取美元的收益来为这个你支持和相信的网络提供服务吗?还是愿意以具有经济收益的原生代币作为报酬?如果你可以出售部分收益以获得美元来支付账单,并保留其余的收益呢?

如果做得好,代币经济学结构可以推动额外的价值回到这些网络的原生代币中。让我们来了解一下其运作过程中的一些细微差别。

通货膨胀率

通货膨胀是协议新发行的原生代币——直接支付给验证者以批准交易区块。我们应该将通货膨胀视为区块链网络在早期花费其股权来引导。有点像初创企业给早期员工赠送股权的方式。

StarkWare Token因技术优化推迟发行:9月30日消息,以太坊Layer2扩容开发团队Stark Ware成员odin_free在Discord发布公告称,原计划于9月底推出的以太坊StarkNet Token因技术优化而暂时推迟,具体发布日期未公布。他表示,虽然我们原计划在九月底推出Token,但因为我们一直以来致力于以负责任、考虑周密的态度行事。目前部分组件仍需优化,一旦有消息,我们将及时通知社群。

此前消息,7月13日,Stark Ware计划今年9月在以太坊上推出StarkNet Token。最初将铸造100亿枚Token,其中17%分配给Stark Ware投资者,32.9%分配给核心贡献者,两者的所有Token均有4年锁定期,50.1%向基金会授予。该Token将成为运营网络(费用)、维护和保护网络(质押)以及决定其价值和战略目标(治理)的机制。[2022/10/1 22:42:56]

正如你在上面的比较中看到的那样,每个网络的通货膨胀率略有不同。许多新兴市场在早期的通胀水平相对较高,后来随着交易量的增加而趋于平稳。

*通货膨胀不包括代币解锁——这可能来自早期投资者或协议金库/基金会。下文将更详细地介绍这一点。

交易费用

区块链无法通过膨胀供应量来支付其服务提供商以进行长期生存。然而,他们可以依靠交易费生存。交易费用与区块链的使用直接相关。想铸造一个NFT?在Uniswap上交易?用USDC发送一项付款?锚定一些数据?或是玩一个游戏?这些行为中的每一个都需要交易费用。

除了来自区块奖励的通货膨胀外,验证者还会收到交易费用。因此,当交易费用增加时,支付给验证者的区块奖励可以在不牺牲网络安全性的情况下降低。

回到初创公司的类比,我们可以将其视为不再需要投资者资金来运营的初创公司。正如一家初创公司通过销售抵消其费用的产品和服务来盈利一样,当交易费用足以支持其服务提供商时,区块链就会盈利——而不会通过增加代币供应。虽然可能并不明显,但区块链销售产品和服务。我们可以将这些产品和服务视为区块空间,以及通过智能合约实现自动化的功能。

IPOR Labs推出新协议,为DeFi信贷市场带来透明度和稳定性:金色财经报道,链上利率衍生品服务提供商IPOR Labs AG周二宣布正在推出一项协议,旨在为去中心化金融(DeFi)信贷市场带来透明度和稳定性。通过其Inter Protocol Overblock Rate指数(IPOR),交易者将能够对冲、套利和对利率变动采取定向头寸,以管理其在以太坊区块链上的信用投资组合的风险。IPOR指数是一种基于智能合约交易及其自身利率衍生品去中心化交易所(DEX)的标准化基准利率,基于伦敦银行同业拆借利率(LIBOR)的算法模型,但适用于DeFi。

IPOR Labs首席执行官Darren Camas表示:“我们需要将机构固定收益市场与DeFi连接起来,为此,他们需要风险管理工具和透明度”。[2022/8/17 12:29:35]

币安智能链和以太坊是目前仅有的两条基于使用情况可以自我维持的链。在我们的分析中,它们也是存在时间最长的两个链。

费用销毁

你会注意到,以太坊的年化通胀率仍在0.54%左右。然而,在网络活动激增的日子里,以太坊变得通货紧缩。这怎么可能呢?

这是因为每笔交易费的一部分被“烧掉”了。这相当于基本费用或将你的交易纳入区块所需的费用——平均约为支付给验证者的费用的70%。因此,随着交易量的增加,支付给验证者的ETH数量被燃烧的费用部分所抵消。这就导致了通货紧缩,或者说ETH的循环供应减少。

我们可以将费用销毁想象成股票回购。

不同之处在于公共区块链的“回购”是自动发生的,并且与网络使用量直接相关。想象一下,如果亚马逊在销售更多产品和服务时自动回购其股票。这就是区块链中正在发生的事情。

下图是以太坊在过去30天里的ETH总燃烧量和净供应量增长。根据该链的使用情况,我们将看到年化新发行量为-0.10%。这是相当乐观的。在下一个牛市中,当链被大量使用时,这将会是什么样子?

NFT基金StarryNight将多个NFT转至新钱包,或与三箭资本相关联:6月15日消息,CoinMetrics分析师Kyle Waters发推称,过去24小时,三箭资本支持的NFT基金StarryNight已经将其在SuperRare平台上总计70件收藏品全部清空。自去年8月以来,该基金已花费2100多万美元购买这些NFT。

据悉,2021年8月,NFT收藏家Vincent Van Dough与三箭资本联合创始人Kyle Davis及首席执行官Zhu Su合作推出NFT基金StarryNight。其目标是筹集1亿美元,用于收集最好的NFT收藏品。该基金已收藏大量加密艺术品,其中包括一些知名作品,比如去年以超过100万美元价格成交的Lost Robbie。

其在SuperRare上的所有收藏品与Art Blocks、KnownOrigin、Foundation和其他加密艺术项目收藏品一起发送到一个地址。似乎正在进行某种形式的整合。新钱包疑似与其他三箭资本钱包有一些关联。[2022/6/15 4:28:19]

资料来源:Ultrasound.money

币安智能链目前也出现了通货紧缩。Binance最初铸造了2亿枚代币,但是目前的循环供应量为159,979,094。BNB是一个非常中心化的区块链。因此,币安控制着每笔交易中消耗的BNB交易费用的比例——这可以根据集中验证者的决定而改变。

实际收益率

如果你访问像stakingrewards.com这样的网站,你会看到当前支付给各种网络验证者的收益。这些收益包括通货膨胀——支付给验证者的代币排放,以及交易费用。

我们认为验证者应该将“实际收益率”视为总收益率减去协议通胀。换句话说,交易费用是真正的收益。

话虽如此,这里可能会有一些细微差别。如果我们看一下Near,验证者的质押率目前是10.71%。然而,协议通胀率仅为5%,这是否意味着交易费用代表了剩余的5.71%?并非如此。Near的持股率较低,为43%。因此,虽然协议膨胀率以5%的速度增长,但验证者数量少意味着它们比其他协议获得更大的收益。计算如下:当前供应816,271,873=40,813,593个新代币/支付给验证者的年度协议通胀。由于只有43%的流通量股权,这些验证者的收益远高于5%的总稀释率。

代币的被动持有者呢?我们认为被动持有者应该将“实际收益率”视为通货膨胀率和费用燃烧率之间的差异。费用销毁基本上是支付给被动持有者的。这是过去30天以太坊的情况。绿色=费用销毁,紫色=代币激励。

来源:TokenTerminal

可以这样想:你是一家初创公司的员工,并得到一点股权。一两年后,这家初创公司必须筹集更多资金,稀释包括你在内的现有股东。但是如果存在某种机制,随着更多产品和服务的出售,现有的股份将被“烧掉”或回购,那会怎么样?这就是加密行业正在发生的事情。稀释被网络活动所抵消,即人们为区块空间付费。

关于Near的一个快速说明。Near具有5%的固定协议通胀率,这对于较新的区块链来说相当低。与其他新链相比,其质押率也相当低。与Solana和Avalanche等其他新链相比,低通胀率和低质押率的结合则为验证者带来了正的“实际收益”。话虽如此,如果Near无法扩展使用量,未来几年可能会遇到问题。因为81.6%的代币正在流通中。因此,如果交易费用不增加,他们可能会在未来几年因支付验证者费用而耗尽代币。该协议在去年使用了约4100万枚代币作为质押奖励。据我们估计,Near有4-5年的时间来提高交易费用。目前,Near每天产生的费用约为2500美元。相比之下,以太坊为260万美元。

最大供应量

一些代币有最大供应量。有些则没有。这重要吗?比特币是第一个公共区块链,其主要价值主张之一是其固定供应。但比特币是不同的——它试图成为一种新的货币形式。这与第1层智能合约平台不同,后者更像是风险投资的初创企业。由于比特币创造的“供应上限”文化,许多智能合约平台都遵循相同的框架。

我们可以把它想象成一家宣称“XYZ公司的股份永远只有这么多”的初创公司。如果你用积极的眼光看待这个问题,你可能会说“那太好了,我们总是知道公司完全稀释后的价值是多少。”?如果你用消极的眼光来看,你可能会说“你为什么要那样做?如果我们将来需要发行新股筹集资金怎么办?”?

在确定网络的完全摊薄价值时,最大供应量是有帮助的。并确定总股本中有多少已经“支付”给服务提供商或分配给早期投资者和用户。否则,它并不是那么有用。更重要的是网络为安全支付了多少费用以及它从交易费用中赚取了多少费用。

关键要点:达到最大供应量但没有剩余代币支付验证者维持安全性的区块链将会死亡。我们还没有看到太多这种情况——主要是因为这些网络还很年轻,还没有达到其最大代币供应量。Near距离盈利还很远,目前最接近最大供应量。Cardano也离实现盈利很远,并且在市场上有76%的流通供应量。

流通供应

流通供应仅与市场上的代币数量有关。如果一个网络真的很年轻,你会发现循环供应量可能占预计总供应量的较低百分比。要点:关注完全稀释的市场价值,而不是基于流通供应的价值。

供应质押

这指的是锁定在智能合约中的流通供应的百分比,在网络上验证交易。项目处于其生命周期的越早期,通常越多的代币将被抵押。质押者的百分比越低,收益率就越高。

内部解锁

正如我们所指出的,通货膨胀是支付给服务提供商,用于验证交易和保持网络安全的协议排放。

但是还有另一种形式的通货膨胀需要考虑,即内部解锁。

当这些网络被播种时,通常早期投资者、顾问和团队将根据归属时间表收到代币分配。所以,作为一名投资者,如果你只关注“协议通胀”,你可能会错过一些大的内部解锁。这些内部人士可能会在他们的代币解锁时寻求流动性——尤其是在锁定期间价格急剧上涨的情况下。

你如何检查内部解锁?

大多数归属合约是OpenZeppelin代码的一些变体。这变得非常技术性,并且需要能够导航区块链浏览器。

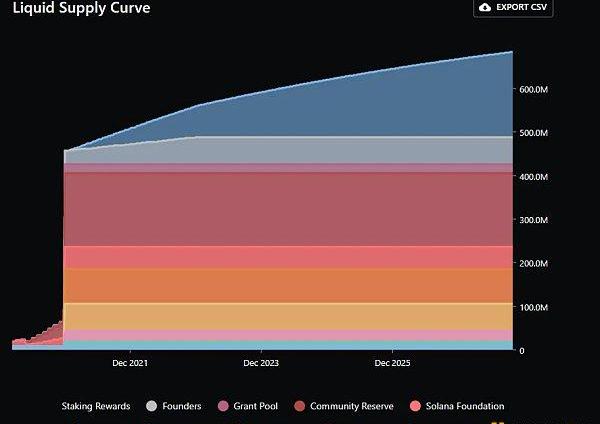

另一种方法是找到代币分配和解锁时间表。运行良好的网络使其治理文档透明化。您可以到协议文档中找到它,或查看Messari等数据服务提供商。以下是Solana的解锁时间表:

资料来源:messari

请注意,上图显示的是“解锁”或分配日期,而不一定是代币完成归属并在流动市场上出售的日期。

Solana将12.5%的代币分配给了创始团队。这些有9个月的锁定期,并从那时起按两年的时间表归属。它们将在2023年1月前完全归属。同样,所有在非公开销售中出售的代币都被解锁并完全归属。

赠款和生态系统储备基金分配了38%的代币供应。这些类别的全部分配都是完全归属的,并可以分配到市场上——这将影响流通供应和价格。

价值应计

代币经济学可以在价值增值中发挥作用,但不存在“完美的代币经济学”这种东西。我们寻找那些有正反馈循环到代币的项目——例如导致代币稀缺的网络使用。现在大多数项目都有这种情况。

话虽如此,真正重要的是网络正在被使用。值得注意的是,与比特币不同,这些智能合约平台的代币经济学总是可以被调整的——正如最近在以太坊上发生的。主要的参与者都有相当类似的代币组学:

它们都以较高的通货膨胀开始,随着时间的推移而降低

他们都烧掉了一些费用

从长远来看,它们都依赖于交易和网络活动

以太坊目前处于最佳状态,但这也是由于其早期的领先地位,因此首先实现了盈利。币安智能链属于同一类别,但它是一个非常中心化的区块链——这可能会影响其安全性和可信度。其他参与者稍微落后了一些。归根结底,最重要的KPI是网络使用情况。花哨的代币经济学只能做这么多。你必须真正出售人们想要的东西。

撰文:?十四菌港府于10月31日发布的《有关香港虚拟资产发展的政策宣言》重点提及了资产支持代币(asset-backedtoken,或ABT).

1900/1/1 0:00:002007年,知名商业杂志福布斯发表了一篇诺基亚的封面报道:《坐拥十亿用户;谁能追赶手机之王?》不管是文章的作者和编辑,还是当时的读者,可能无论如何都想不到.

1900/1/1 0:00:001.金色观察|为什么每个人都在谈论ArtGobblers如果你在过去几天关注过NFT新闻,那你肯定听说过ArtGobblers.

1900/1/1 0:00:0011月15日消息,据外媒报道,全球超过16家加密货币和DeFi交易所创建了其平台币,这些代币的总市值超过620亿美元.

1900/1/1 0:00:00文/meowSolana聚合交易所Jupiterexchange1、FTX暴雷面临的一个最具挑战性和潜在问题是,solana生态系统的包装Sollet代币,即soBTC.

1900/1/1 0:00:00本文转自公号:老雅痞信息来源自substack,略有修改,作者DerekLau回顾从Web?1.0到Web?2.0的转变新技术刚被发现时,从来没有被正确使用过.

1900/1/1 0:00:00