来源:老雅痞

在2015年的一篇博文《CarlotaPerez框架》中,USV的FredWilson写道:

CarlotaPerez的推论是“没有崩溃就没有重要的事情发生”。在我的职业生涯中,我学到的教训是投资于崩溃后的周期。当你做到这一点,并且做得聪明时,你会得到很大的回报。

现在市场已经崩溃,谈论Uber和Airbnb等公司是在全球金融危机中诞生的这一事实变得很流行。当然,在互联网泡沫中有很多局,但也有亚马逊、谷歌、Facebook和特斯拉。

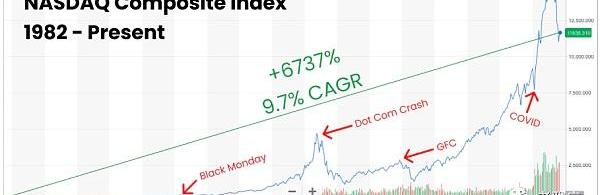

历史证明了威尔逊的经验。在崩盘后的周期进行投资是有意义的。实力较弱的公司会被淘汰,这让实力较强的公司在争夺客户和员工方面面临较小的竞争。从历史上看,纳斯达克指数在每次暴跌后都会回升并超过之前的高点。

危机后如何明智地投资?

答案有几个部分:什么时候和投资什么。

什么时候是正确的投资时间是一个棘手的问题,没有人知道答案。从历史上看,如果你在崩盘后投资,你会有一个积极的投资回报率,但时机确实会影响内部收益率。我既没有水晶球,也没有足够的智慧去掌握时机。

更重要的是投资者该投资什么。换句话说,我们应该投资什么来摆脱这场危机,以及我们不应该投资什么?通常情况下,引领前一轮上涨的公司和类别在股市崩盘过后不会产生最高的回报。

在NotBoringCapital的上一次LP更新中,我分享了我们正在加强的重点:我们将保持多面手,但将“非常强调比特和原子的前沿——一边是web3、AI、ML和安全,另一边是气候、能源、太空、国防、医疗保健和生物。”

把web3和国防放在一起似乎很奇怪。这些类别有什么共同之处?

他们都很困难。他们没有战术手册。他们需要“投机性金融资本”。

正如本·汤普森在10月份的《技术革命的诞生与死亡》中所写的那样:

与此同时,风险投资,也就是理论上的投机性的“金融资本”,在一定程度上得益于AWS等云平台的兴起,其专业化和标准化程度日益提高;建立一个新的SaaS公司来挑战另一个旧世界的垂直领域当然需要付出艰苦的努力,但游戏规则是为人熟知的。

我认为,明智地投资于危机后的风险投资,意味着投资于那些未知的企业。我正在尝试更一致地应用两个过滤器:

那又怎样?

有多难?

我以前写过“那又怎样?”的过滤器。从本质上讲,我喜欢把这个问题定为“如果这家公司成功了,十年后的世界会是什么样子?”就我个人而言,这一点很重要:我想支持那些有影响力的公司。我认为这对回报也很重要:最聪明、最有动力的人希望致力于解决最大的问题,而现在有很多问题有待解决。

Chris Dixon加入OpenSea董事会,并接替Katie Haun的a16z董事会席位:金色财经报道,opensea发布官方博客称,很高兴正式欢迎Chris Dixon加入OpenSea董事会。Chris将接替Katie Haun的 a16z 董事会席位,作为她离开 a16z 并创办 Haun Ventures 的一部分。多年来,Katie一直是OpenSea的另一个宝贵智慧来源。由于她与Chris的长期关系,她能够顺利交接,并通过Haun Ventures以投资者身份与我们保持密切联系。?

我们非常感谢Katie多年来为OpenSea所做的一切,并且非常高兴能与Chris和Katie一起为NFT生态系统的未来而努力。[2022/7/31 2:49:02]

我关注的是一些常见的东西:杰出的创始人、大型市场(或大型市场的潜力)、规模合理的商业模式、强大的客户理解和产品能力。

然后我会问:“这有多难?”

投资于困难的业务可能看起来有悖常理,但在这个周期,我认为投资于困难的业务是获得巨额回报的最佳方式。

容易的事难做

早在2020年8月,首批表现出色的NotBoring作品之一有ShopifyandtheHardThingAboutEasyThings。这篇文章借用了BenHorowitz的书名,讲述了这样一个事实:随着电子商务的发展,除了极少数例外,DTC品牌在很大程度上被迫在品牌和付费收购方面展开竞争。这是一个艰难的处境。我写到:

简单事情的难做之处在于:如果每个人都能做一件事,做这件事就并没有什么好处,但你为了跟上进度还是不得不做。

当每个人都拥有同样的即装即用的工具时,利润就会从叛军那里流向军火商,这迫使叛军设计新的游击战术来夺回利润。

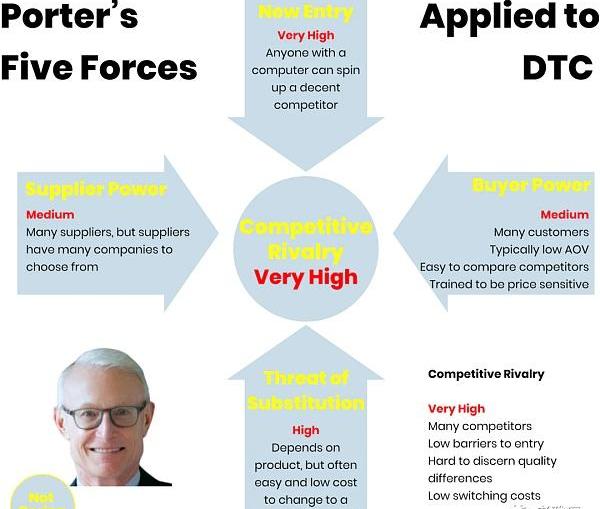

为了解释为什么这是正确的,我用了迈克尔·波特的两个概念来解释为什么建立风险规模的DTC公司如此困难。

在DTC的早期阶段,DTC品牌很少会产生巨大的、风险规模的成果,这一点并不明显。优秀的风投公司投资了大量DTC品牌。但是像Harry’s和WarbyParker’s这样的先行者的成功,以及Shopify不断改进的产品,吸引了一堆其他的DTC公司,这些公司又吸引了一堆软件和服务公司来为新一轮的DTC公司服务。正如我所写的那样,“有这么多高质量的、模块化的投入,一个人只要有一台电脑,就能在一周内启动一家公司并开始交付产品。”

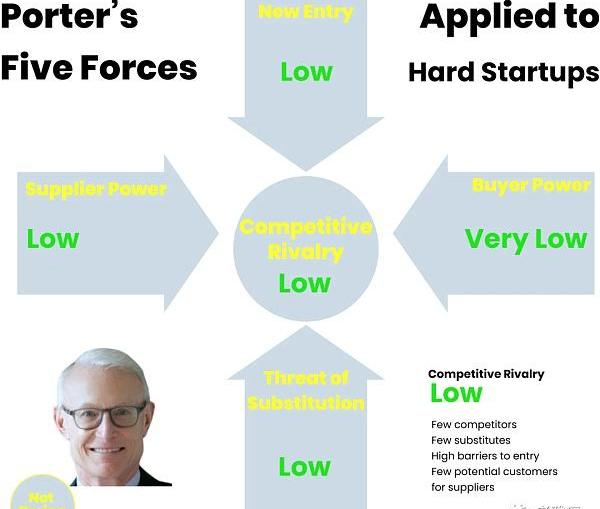

突然之间,波特的五种力量理论为DTC品牌描绘了一幅可怕的画面。新进入的威胁非常大,替代的威胁也很高,供应商和买方都有一堆客户和产品可供选择,所有这一切都造成了一种情况,即该领域的竞争非常激烈。

a16z推出首个游戏基金GAMES FUND ONE,Riot、腾讯等合作支持:金色财经消息,a16z成立首个创造游戏产业的基金GAMES FUND ONE。该基金将投资一系列游戏服务和应用程序,以及为元宇宙构建技术的公司。Riot games、Twitch、EA、腾讯和Oculus等游戏行业资深人士参与合作。a16z将根据游戏生态系统帮助投资公司建设数字社区,管理虚拟经济以及建立自己的开发团队。此前报道,5月18日,a16z推出一项专用于游戏初创公司的6亿美元基金。[2022/5/20 3:30:19]

战场转移到了品牌,这对一些品类的领导者来说很有效,而付费收购则是昂贵的竞争,你实际上不会从中获得长期的竞争优势。随着谷歌和Facebook,甚至亚马逊变得更加昂贵和困难,这种情况变得更糟。最糟糕的是,即使你有比竞争对手或替代品更好的产品,你仍然必须与他们竞争同样的广告位,而且你必须花钱让消费者了解你的产品的优越性。

这对阅读本文的每个人来说都是显而易见的。建立一个100万美元营收的DTC品牌相当容易。将DTC品牌打造成一个价值5000万到1亿美元的产品相当容易,如果你不筹集大量资金,这将是一个难以置信的结果。而在DTC创造出一个风险规模的、数十亿美元的结果是几乎不可能的。那些拥有最佳机会的公司将DTC作为一种渠道,但他们也确实拥有一些差异化且艰难的方法去创造一种明显更好的产品。我想到了Cometeer,它是一家恰好使用DTC作为其第一个渠道的冷冻咖啡公司。

总之,我们并没有在NotBoringCapital投资DTC或CPG公司,所以我为什么要写它们呢?

我认为我在最初的文章中不够深入。这篇文章是关于DTC公司(或任何cpg式的电子商务零售企业)的,但简单事物中困难的部分越来越多的描述了软件公司。

软件中简单事物的困难之处

本?汤普森说过一句话,大意是:“新模式首先会冲击媒体业务,因为这些业务比较简单,然后才冲击其他行业。”这一点也适用于电子商务。也许它是这样的:

媒体→电子商务→软件→更困难、更复杂的业务

几十年来,单纯的软件业务创造了巨大的回报,我认为这种交易正在衰退。软件已经花了十年时间吃遍了天下,先是狼吞虎咽地吃着低垂的果实,现在它已经吃饱了。

2011年8月20日,也就是近11年前,马克?安德森在《华尔街日报》上发表了一篇著名的文章,预测道:

在未来的10年里,我预计会有更多的行业被软件颠覆,新的全球领先的硅谷公司将日益进行行业颠覆。

当然,他说得很对。从2011年8月11日到2021年8月11日,以科技股为主的纳斯达克指数上涨了514.6%,相比之下,标准普尔500指数上涨了291.9%,道琼斯工业平均指数上涨了230.89%。这只是一个粗略的代表,它并没有反映出软件对许多行业和我们的日常生活所产生的变革性影响,但你明白这一点。对于软件来说,这是一个伟大的十年。

奇怪的是,几乎整整十年后,也就是这篇文章发表周年纪念日的三个月后,纳斯达克指数在2021年11月达到峰值。自那以来,该指数已经下跌了28%。纳斯达克新兴云指数(BVPNasdaqEmergingCloudIndex)“旨在跟踪主要为客户提供云软件的新兴上市公司的表现”,该指数自2014年成立以来上涨了1300%以上,但较11月的高点下跌了52.1%。它的交易价格一度低于疫情前的水平,而今天,它的交易价格略高于疫情前的高点。

Jack Dorsey:a16z实现其愿景全靠屏蔽推特账户?:12月23日消息,Twitter联合创始人Jack Dorsey和a16z关于Web3和VC的相关争论仍在继续,Twitter核心技术负责人Nick Caldwell发文表示,Marc Andreessen同样拉黑了自己。对此,Jack Dorsey引用a16z官网简介里的话表示:a16z的目标是通过开源和去中心化的屏蔽、拉黑Twitter账户,将技术生态系统中所有人联系起来(以此嘲讽a16z屏蔽其账号的行为)。[2021/12/23 7:58:48]

软件并没有死。近几个月来,科技股与其他经济板块一起挣扎还有其他原因。疫情期间,大量软件支出被提前拉动;他们赚取了超额收入。贴现率更高,而科技公司的预期现金流遥不可及,因此它们受到的冲击更大。FoundersFund的JohnLuttig在一篇优秀的文章《Reversiontothemean:thereallongCOVID》中探讨了许多因素。

但这不仅仅是市场的问题。在2020年4月,Luttig提前两年写了一篇更有先见之明的文章:《WhenTailwindsVanish》,我强烈推荐你们读一读。现在比以往任何时候都更合适去读。

换句话说,Luttig谈到了我在《TheHardThingAboutEasyThings》中写到的同样挑战。具体而言,他写道,互联网初创公司之间的竞争正变得越来越零和,因为所有最容易的机会都已被抓住:

我们正在打造数量呈指数级增长的互联网公司,它们争夺的是越来越多地被现有企业锁定的日益缩小的消费者注意力和企业支出。

现在建立一家普通的软件公司比以往任何时候都容易——接入AWS,加入一堆api,遵循既定的游戏规则——而要把它做大也比以往任何时候都难。模块化的投入和游戏规则会导致更多的竞争、更小的机会和更低的利润。

但对于那些杰出的、雄心勃勃的软件公司来说,情况并非如此。Luttig写了一篇名为《Ripplingandthereturnofambition》的文章,副标题是“在软件增量主义的时代,Rippling正在把野心带回来。”Rippling表面上是一家SaaS公司,但它符合我的标准。Ramp和Replit是这个投资组合中雄心勃勃的软件公司的两个例子。我很愿意投资于这些公司。我所避免的是软件增量主义。

对于普通的,甚至是非常优秀的软件初创公司来说,要像过去十年那样发展壮大并不容易。竞争太激烈了。更糟糕的是,竞争对手有许多相同的武器。新进入者面对的现有企业本身将是相对较新的初创企业。它们能够更快地适应新进入者的攻击,如果新进入者成功了,就会有另一个更新的新进入者试图偷走奖金。

A16z计划推出第三支加密风投基金,募资规模达10亿美元:据英国《金融时报》报道,知名风险资公司Andreessen Horowitz(a16z)正在计划推出一支总值最高达10亿美元新基金,以向加密货币和加密初创公司进行投资。据悉,该基金规模可能会在8-10亿美元之间。最近a16z投资隐私零知识应用程序平台Aleo,他们也是Coinbase和Ripple等加密货币公司早期投资者。如果新基金顺利启动,将会是a16z第三支加密货币基金。A16z在2018年首次推出专注于加密货币行业基金,2020年推出第二支加密货币基金。如果a16z第三支基金最终成功募集10亿美元,将比肩Paradigm成为加密领域里规模最大投资资金池之一。[2021/5/1 21:15:33]

随着Shopify、阿里巴巴和其他公司的崛起,DTC也在发生同样的情况,Luttig指出,互联网公司正在将支出从研发转移到SG&A,从产品转移到销售和营销。雇佣销售人员会产生可预测的额外收入,企业将能够通过这种方式产生大量收入,但正如他和AlexDanco都指出的那样,借鉴CarlotaPerez的研究成果,在技术革命的这个阶段,风险投资可能不是软件企业的最佳资金来源,类似于债务的东西可能是。

所有这一切都意味着,虽然纯软件和SaaS业务的理论利润率比硬性创业公司更丰厚,也更可预测,但在当前的周期中,它们对新的创业公司来说可能是一个海市蜃楼。换句话说,毛利率可能很高,企业可以从每笔销售中获得现金,但净利润率(包括日常管理费用和销售&营销)可能会在竞争加剧时面临压力。

同样,即使你有最好的产品,你仍然需要说服客户这是要花钱的。每当我在文件中看到这样的幻灯片,我都会哭出来:

首先,不管客户真正关心什么,初创公司都可能选择让自己看起来最好的武器。其次,同样重要的是,即使幻灯片是诚实的,他们仍然需要花钱来对抗所有的竞争对手,向这么多的公司销售产品。他们所有的竞争对手都会有显示不同的四象限或复选标记的销售幻灯片,以突出他们的优势所在。

而通常情况下,即使创业公司的产品更好、即使他们能说服客户它更好,它也可能不是客户真正需要或愿意花钱的产品。许多软件公司靠向其他初创公司和科技公司出售产品赚了很多钱,特别是在疫情期间,当时公司赚了很多钱,并愿意花钱确保远程工作切实有效,但这些公司现在都在寻找勒紧裤腰带的方法。从情感上讲,解雇软件比解雇人更容易。

我在这里是泛指,当然也有例外。例如,将SaaS销售给一个新兴的行业,如合成生物学或我上面列出的许多基于原子的行业,会带来较少的竞争和更细微的需求,我仍然喜欢api和基础设施业务。但在许多情况下,风险资本可能不再是SaaS公司的最佳选择或唯一资金来源。它正在走向成熟阶段。

a16z完成两支新基金的募资,管理资产规模达165亿美元:a16z宣布完成两支新基金的募资,分别是13亿美元的FundVII基金和32亿美元的GrowthII基金,至此a16z管理的总资产规模达近165亿美元。其中,FundVII」基金是一支投资于消费者、企业和金融服务技术的早期基金,而GrowthII基金则是一支后期阶段的基金,投资于a16z的所有核心垂直领域:消费者、企业、金融技术、生物和加密。[2020/11/21 21:35:14]

就我个人而言,投资这些公司对我来说没有任何优势。因为有游戏规则和标准指标,有在最成功的SaaS公司内部和董事会工作了几十年的基金和投资者,他们对运作方式有着我永远无法企及的精确理解。

但是,正如风险投资并没有在半导体或网络设备进入部署阶段时消亡一样,SaaS作为一种万无一失的风险投资的衰落并不意味着风险投资者没有什么可以投资的。Luttig写道,“风险投资公司将继续以其独特的优势承担一些风险”:

研发风险——这项技术能否构建?

创始人风险——这个团队能实现吗?

愿景风险——这个想法能否变得巨大?

宏观风险——这家初创公司能否在2030年的、经济和竞争环境中胜出?

我们正在寻找下一个meta。是时候投资艰难的创业公司了。

艰难的初创企业

艰难的初创公司是那些没有经验、有研发等风险的公司。如果他们将一款优秀的产品推向市场,这些风险会让他们远离竞争,并为他们提供一条通往短期销售和长期防御的明确路径。

我把它们分为两类:比特和原子。

在比特方面,软件仍然在吞噬世界,但它的味觉已经成熟了。它会吃牡蛎、鹅肝和蜗牛这些它小时候不想吃的东西。我的意思是,在比特领域,艰难的初创公司正在解决困难的技术挑战,创造新的商业模式,或者触及以前没有意义的行业。

在这个类别中,我包括以下公司:

Web3:正在进行的Web3辩论表明,web3的成功商业模式和游戏规则还有待编写。我已经写了很多关于这个话题的文章,在这里我就不深入讨论了,但我认为最终赢家的机会和潜在影响将是巨大的。

AI/ML:在这一点上,AI/ML将触及越来越多的数字经济,并给人们带来疯狂的新能力——OpenAI的GPT-3和DALL?e2是早期的例子——但基础设施和应用领域仍然是广阔开放的。我们投资了像Chroma和Scale这样的基础设施公司,以及ScienceIO和Diagram这样的应用程序。

API/基础设施:虽然这一领域的许多最大的机会已经被抓住了,而且许多已经存在于投资组合中,但总是会有机会抽象出最新的复杂技术,并通过API交付。此外,这些公司在表象之下往往比表面难上百倍。

VR/AR:我们已经在web3和AR/VR的交叉点上投资了几家公司——Anima和Cyber——虽然目前我们可能不会在这方面进行更多的投资,但我们会关注随着这个新的计算平台的发展和壮大,可以构建的新型基础设施和产品。

支持艰难的原子创业公司的软件:新的类别伴随着新的软件需求。例如,由创始人主导的生物科技公司需要不同于电子商务或SaaS业务的软件,而每一家企业都迫切需要降低碳足迹,这将需要新的软件来跟踪和抵消排放。比特和原子之间的界限是很模糊的。

原子领域充斥着RahulRana上周在他的文章中所称的登月公司。要了解建立这些公司有多困难,这种比喻是比较直观的。

在这个类别中,我包括了生物技术、气候、太空、国防、医疗保健、交通运输、制造、房地产、物流和供应链以及类似行业的初创公司。

在这些行业中,最困难的部分通常是创造出能够在规模上产生强大单位经济效益的东西。通常情况下,这一群体对产品有明确的需求,这些产品在以前不可能被制造出来,需要尖端科学和优秀的硬件和软件。

原子领域的艰难的创业公司往往要从头开始建立一切。他们通常需要弄清楚如何把产品卖给那些传统上不从初创公司购买产品的买家,就像Palantir和Anduril在政府和国防领域所做的那样。它们需要与财力雄厚的科技公司争夺一些同样的人才,需要聘用具备硅谷通常不需要的技能的人。他们需要在电气和机械工程方面进行创新。有时,他们甚至需要说服地方、州和国家政府让他们运作。为了做到这一点并满足安全要求,他们通常需要在运营中进行严格的测试。他们需要处理在现实世界中建造物理事物所带来的所有混乱、复杂和延迟。

此外,如果一切顺利,它们往往需要筹集大量的资金来扩大规模,这可能会稀释早期投资者的股权。随着这些公司开始产生稳定的现金流,并能够更早地获得信贷,筹集稀释性风险资本的压力应该会下降。在我们的投资组合中,多个艰难的初创企业已经获得了大量的信贷额度,来为其资本密集型业务提供资金。

艰难的初创企业是很难建立的。这里没有任何游戏规则。它们的建造成本通常也很昂贵。他们对员工的要求非常高。但是一旦成功,它们就有可能创造出持久的、稳固的业务,产生巨大的成果,并切实改善人们的生活。

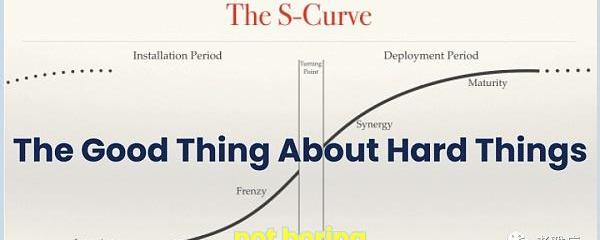

艰难事物的好处

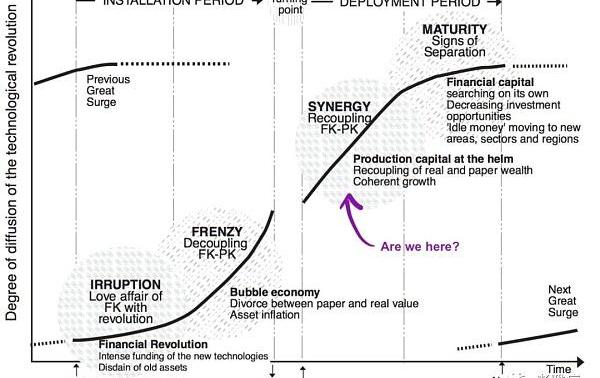

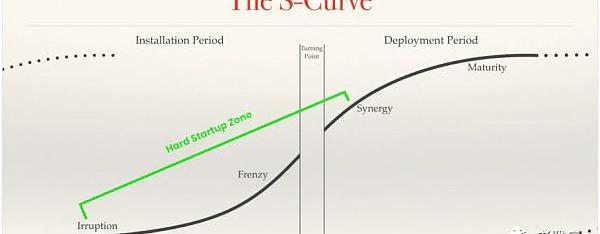

另一种思考“艰难创业”的方式是,它们存在于仍处于安装阶段的行业,并有可能处于部署阶段的早期,但尚未达到成熟。

在成功得到保证、技术无处不在或现有企业已经流行之前的早期阶段,艰难的初创企业有一些令人激动的地方。

艰难的创业公司能成为伟大的企业的主要原因是,因为他们很艰难,如果他们成功了,他们将面临更少的竞争。所有这些让他们在一开始就很难成功的事情,也让其他人很难复制他们。这是双重事实,因为通过成为第一,他们通常会吸引最优秀的人才,锁定最有意愿的买家,建立强大的品牌,并实现规模经济。

如今最大的DTC公司都是在2014年之前成立的,最大的社交媒体公司都是在2011年之前成立的(除了TikTok),按市值计算最大的四家SaaS公司(微软、Adobe、Salesforce和Intuit)都是在上个世纪成立的,这并非巧合,尽管后来的公司创业已经变得容易得多。在当时,这些都是艰难的创业公司;在很大程度上,由于他们的成功,在这些类别中起步变得更加容易。

所以,关键是要弄清楚接下来会发生什么:如今哪些艰难的初创公司会创造出未来的大型公司和类别?

我们所讨论的类别在这条曲线的不同部分运作,并且拥有非常不同的商业模式,所以我们不可能在它们之间进行过多的比较。但有一些关键因素是我要注意的。

首先,它们都需要回答Luttig认为风投非常适合回答的四个问题:

研发风险——这项技术能否构建?

创始人风险——这个团队能实现吗?

愿景风险——这个想法能否变得巨大?

宏观风险——这家初创公司能否在2030年的、经济和竞争环境中胜出?

其次,如果能够打造自己想要打造的产品,那些艰难的创业公司往往能挖掘出大量未被服务或未被充分服务的需求。

如果Hadrian能够比它的竞争对手更快、更便宜地交付零部件,就会有300亿美元的现有支出可供利用,他们应该能够通过让其他公司更容易地制造太空和国防产品来扩大这块蛋糕。

如果Varda能够在太空真空中制造出地球上无法制造的东西,他们将有数十亿美元的现有需求可以开发。

如果Pipedream能够在全国各地的城市建立一个地下管道网络,比人类更快、更便宜地运送货物,它将在食品和快递公司中找到有意向的顾客。

如果Wander能够继续创造出既具有Airbnb的独特性和隐私性,又具有酒店的一致性和质量的住宅和体验,他们将吃掉两者产生的数十亿美元的收入。

如果VibeBio能够找到罕见病的治疗方法并提供资金,制药公司、患者、保险公司等将争相为其提供的治疗方法买单。

如果这些公司做了他们想做的艰难的事情,需求往往正在等待。

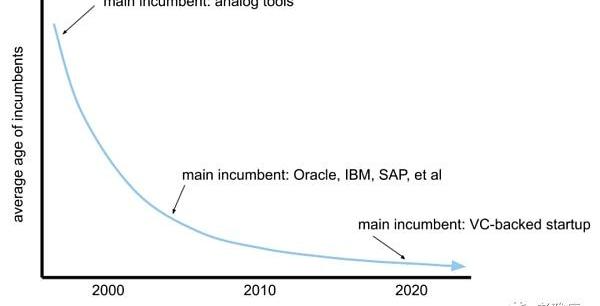

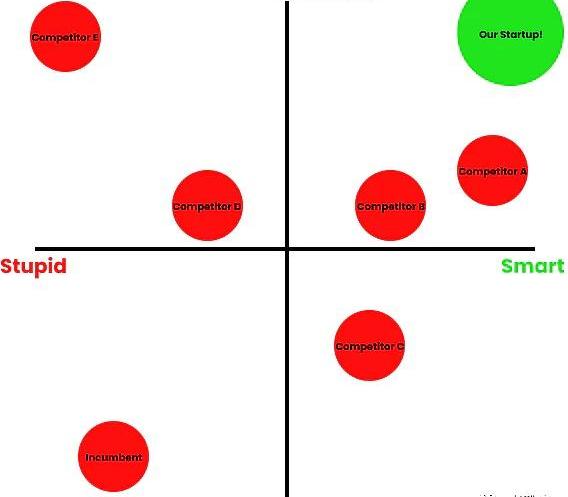

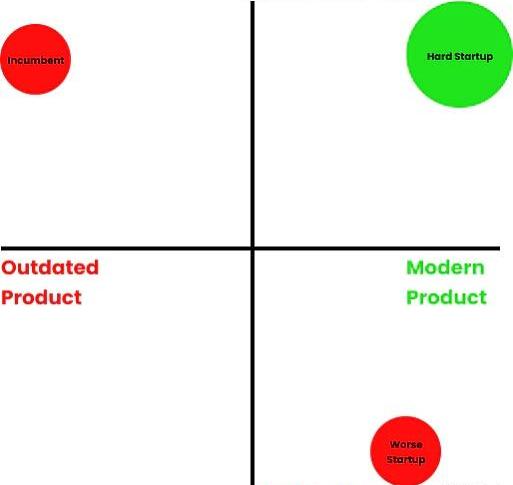

第四,艰难的初创企业在服务这一需求方面面临的竞争较小。困难的业务可能更容易防御。还记得之前的竞争对手图表吗?对于许多艰难的初创企业来说,这个图表可能看起来更像这样:

最糟糕的情况是,在早期,他们可能会面临着一个既过时又昂贵、不能满足现代客户需求的的产品,可能会有一两家初创公司声称他们能够创造出新的东西,但没有证据表明他们真的可以。

随着时间的推移,他们吸引了更多的竞争对手,但在解决和建设艰难事物的过程中,他们已经在业务周围挖了护城河。

让我们回到MichaelPorter的话题,艰难的初创公司通常在竞争不那么激烈的环境中运营。

新参与者很难进入,通常没有替代品,买家没有其他选择,而供应商则为业务竞争。这种供应商动态的一个当前例子是,许多DAO工具公司正在竞争,以服务于少数已经达到有意义规模的DAO。

虽然每家艰难的初创公司都是不同的,但我试图快速浏览HamiltonHelmer的《7Powers》,找出哪些护城河可能会在一段时间内潜在地保护初创公司的利润。例如,当我写到Hadrian时,我发现“Hadrian正在积聚(至少)三种力量来建造一条独特的护城河:垄断资源→流程能力→规模经济。”当我们投资的时候,这些护城河还没有建立起来——产品甚至可能还没有创造出来——但考虑一下在成功案例中这种动态可能会如何发挥作用是有用的。

第五,通过追求一些以前没有做过,而且可能不管用的事情,艰难的初创企业从一开始就被区分了开来。从防御的角度来看,这很重要,但从更温和的角度来看,这一点同样很重要。

我需要在某天就此写一篇完整的文章,但我相信,差异化本身就是好事。它有助于吸引和留住人才,并帮助员工团结在使命周围。如果他们不成功,可能就没人会成功了。它还能吸引某种类型的员工,他们热衷于解决手头的问题,即使成功不显而易见,即使这条路可能走起来不那么舒服。

我最近与一家名为Traba的公司进行了交谈,该公司的两种价值观之一是“奥运选手的职业道德”。该公司每周在办公室工作六天,从上午9点到晚上9点,并预先与潜在的员工明确表示工作会很辛苦。公司创始人创始人MikeShebat告诉我,通过文化上的差异化,Traba实际上比其他公司更容易招到优秀的员工。

最后,我认为艰难的创业公司实际上有一条更清晰的未来融资路径,前提是他们能够解决他们需要解决的困难问题。我的一位有限合伙人曾在金融领域工作了很长时间,我非常尊重他的观点。他问我对“风险投资的供应链(比如资本)以及它在重新平衡之前能维持多久”的看法。换句话说,如果你投资于早期阶段的公司,你有多大把握在他们准备好筹集A、B、C、D轮等系列资金时还有投资者?

假设风险投资和成长型资本不会完全消失——在这种情况下,所有这些都是没有意义的——这个问题的部分答案在于弄清楚在几年后或更久的时间里,其他投资者会对什么感兴趣。

那些最好的风险投资基金,以及那些资金雄厚的基金,早在我之前就认识到了为艰难的创业公司提供资金的价值。FoundersFund的网站上写道:“我们投资于解决难题的聪明人。”LuxCapital的JoshWolfe经常谈到“把科幻变成科学事实”。“a16z从2013年开始投资加密货币,当时这是一个非常奇怪、很难押注的注。该公司刚刚启动了一项AmericanDynamism实践,对Hadrian这种建立了一些如此艰难且必要的东西的公司进行投资。即使在这个市场上,那些已经证明自己可以解决最困难的问题的初创公司也在以最好的估值筹集最多的资金。

我怀疑,其他成长型基金会也将看到这些艰难的初创公司产生的回报,并将资金从更适合非稀释性融资或公开市场的更成熟的行业中转移出来。

每家艰难的初创企业都是不同的——这就是问题的关键——但这些都是我认为值得做工作来发掘宝石的一些原因。

比推消息,AndreessenHorowitz联合创始人BenHorowitz周四在一篇博客文章中宣布放弃其硅谷总部,未来a16z的总部将设在云端,将允许其员工在该国不同地区工作.

1900/1/1 0:00:00如果一条为了取代以太坊的公链,为了性能、扩张性而选择牺牲去中心化,那么他的下场就是会被淘汰。 作者:阿空原文标题及链接:《公链,到底值不值得投资?》最近关于新时代公链的消息很热,这让我想起Blo.

1900/1/1 0:00:00NFT如何定价一直是一个有趣的话题。因为定价是一个不可避免的中间操作,包含着可计算和不可计算的两部分问题,在任何NFTFi的应用场景下都需要解决.

1900/1/1 0:00:00进一步明确和细化区块链技术在审判执行工作中的应用场景,是当前区块链司法应用的重点。要应用区块链技术助力智慧诉讼服务,优化诉讼流程管理;助力智慧审判执行,提升案件办理质效;助力司法行政协同,促进跨.

1900/1/1 0:00:00作者:夏目英男EastVentures/李路成ZVentureCapital本次采访由AstarNetwork的早期投资人EastVentures的夏目英男负责采访及主持.

1900/1/1 0:00:00近距离剖析一场Web3创业的艰难。「底稿」对话栏目谁在推动我们的时代?他们做了什么,如何思考?对话关键人物,记录历史底稿。本栏目将持续推出.

1900/1/1 0:00:00