本文原本作为一篇讨论PoS公链中无风险利率文章中的典型案例写作,但过程中发现已经完全能够独立成篇,因此单独列出提前发表。

Terra可以说是目前加密行业中,金融架构设计最为复杂的公链。其原生稳定币UST的发行与锚定模式也引发了许多激烈的争议。本段我们暂且不去讨论Terra是否为旁氏局的问题,而是重点关注其生态中的两个重要利率:Luna的PoS质押利率与Anchor的UST存款利率。

谁才是Terra上的无风险利率?

由于Terra的主要目标并不是单纯建立一个智能合约平台,而是发行稳定币UST并促进其采用。因此,Terra的经济模型也与其他智能合约公链明显不同。Terra的原生代币Luna不仅用于支付公链gas费以及参与治理,还需要通过燃烧Luna发行稳定币UST。

因此对于Terra来说,其生态中似乎天然存在着两套货币系统,而这两个代币也各自拥有相对独立的利率体系。其中一个是以Terra的PoS质押收益率决定的Luna利率,另一个就是由Terra中著名存款应用Anchor提供的UST稳定币存款利率。

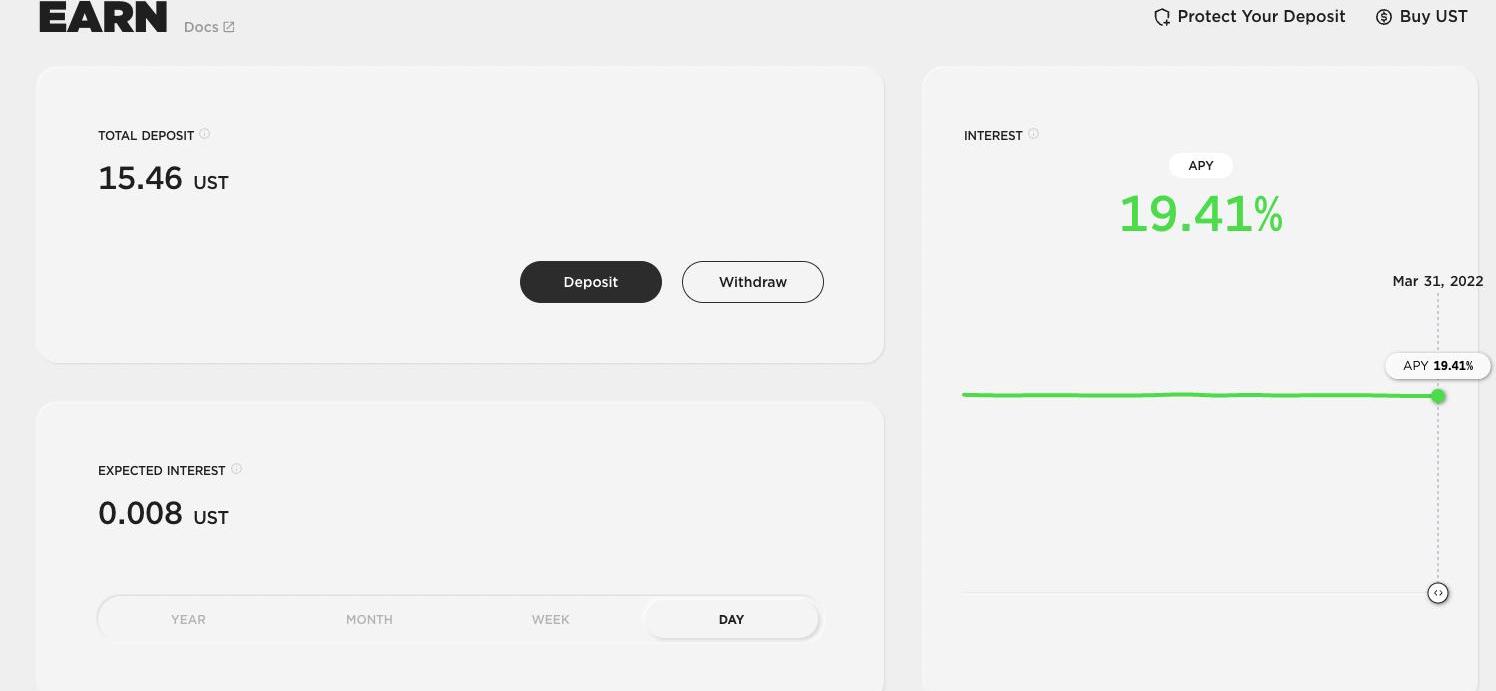

目前,Luna的利率约为7%,而UST在Anchor中的存款利率则高达19.4%。

Circle:如果美国希望CBDC或美元稳定币成为全球储备货币,就需要加强监管:金色财经报道,稳定币发行商Circle的目标是在美国国会考虑针对该行业的新立法时加强信息传播。该公司周四发布了一段2分钟的视频,称如果美国希望CBDC或美元稳定币成为全球储备货币,就需要加强监管。

Circle CEO Jeremy Allaire表示,我们正在努力就这些问题与 DC 进行接触和教育,因为这可能会从 HSFC 法案变成法律,整个众议院在夏季休会后正在考虑这项法案。我们正处于美国政策制定的关键时刻,预计国会即将进行投票,我们正在努力向经济和政策领导人提供一个简单而令人信服的案例,说明在美国制定稳定币法律的重要性。[2023/7/14 10:55:10]

那么,谁才能够代表Terra生态的无风险利率?

依据前文的分析可知,由铸币权担保的PoS质押收益率可以被认为是无风险的。因此,能够在Terra中进行PoS质押的Luna及其收益率显然更适合作为Terra的无风险利率。

那么下一个问题便是,由Anchor提供的高达19.4%的UST存款利率,是否也可以被当作无风险利率看待?或者说,Anchor提供的利率是同样由铸币权担保的,还是来自于协议正常的经营利润?甚至有没有另一种可能,就是Anchor不过是一个借新还旧的庞氏局?

Anchor是庞氏局吗?

DEX平台Integral Protocol稳定币池已使用Uniswap V3预言机:7月8日消息,流动性聚合和DEX平台Integral Protocol宣布完成升级维护,Uniswap V3价格预言机现已在所有稳定币池(USDC-USDT、DAI-USDC、 DAI-USDT)上线。这些资金池的交易费已改为2bps。[2021/7/8 0:37:05]

长期保持向存款人支付接近20%的稳定币收益率,即使在加密行业,也是明显不可持续的。那么,Anchor到底是靠什么机制才能维持这种畸形的收益水平?要回答这个问题,我们首先需要一个适当的分析框架。

目前主流的加密经济系统基本可以分为两类,一类是协议直接掌握系统内原生货币的铸币权,且其铸造的代币在经济系统中被作为主要支付手段,比如公链、链游等经济系统。这类经济系统由于涉及货币的发行与回收,因此十分类似现实世界中的国家经济体,因此对其进行分析也需要使用较为复杂的宏观分析框架。

而另一种经济系统便是诸如Anchor或Lido这类应用,其基本的业务模式,是通过吸纳系统外部的资源,并对其进行管理增值进而获得利润。这类经济系统并不掌握对系统内结算货币的发行与回收权,因此更类似于传统的以盈利为目标的公司。因此如果要对这类应用进行分析,可以直接套用经典的财务分析框架,也就是通过资产负债表与利润表对其进行描述。

以太坊上稳定币总发行量突破600亿美元,创历史新高:据最新数据显示,以太坊区块链上稳定币总发行量突破600亿美元,创历史新高,本文撰写时为610.9亿美元,以太坊上的稳定币是用于区块链网络中的法币,通常和法币价格铆定,由第三方审计,有真实美元作为储备或由复杂的算法来保障其价格。

按照发行量计算,目前排名前三的以太坊稳定币分别是:1、USDT:25916047048美元,发行量占比42.43%;2、USDC:18149530825美元,发行量占比29.71%;3、BUSD:8168314933美元,发行量占比13.37%。

以太坊区块链上的稳定币总发行量在4月20日首次突破500亿美元,这意味着在一个月内增长了100亿美元。[2021/5/21 22:30:27]

当然有人会说,Anchor协议也发行了自己的原生代币ANC,也具有货币发行权。没错,但这些代币并不会参与到Anchor所经营的主营业务,也就是对UST的资产管理业务中,更不会被任何经济体当作主要的支付结算中介。因此,这些代币本质上更像依靠利润或治理权捕获价值的公司股票,而不是在虚拟经济系统中流转的货币。

换个角度说,如果没有ANC代币的参与,Anchor的UST存贷业务不会受到任何实质性影响,依然可以按照目前的业务逻辑继续运行。因此,ANC并不是Anchor业务中有机的不可或缺的组成部分,而只是作为该系统外部捕获利润或分配治理权的外部凭证。

优盾钱包CMO孟春东:DeFi未来发展不会只局限于自动化做市商、借贷稳定币:优盾钱包CMO孟春东近日表示,回顾DeFi这波行情大事件,可以看到DeFi热潮源于流动性挖矿和Compound分发的治理代币,其实流动性挖矿的实质就是将一些项目后期收益通过代币先分发给用户和社区,好处是能快速获取用户,这是正常的互联网营销行为,但随着有很多项目模仿就将市场推向了非理性程度。

作为领先的数字资产管理系统,优盾钱包团队近期深入分析,DeFi未来发展不会只局限于自动化做市商、借贷稳定币等,它应该会散发出一些新东西,比如跨界跨境金融,所以我们也投了一些涉及到跨境跨界汇款、转帐的产品,除了稳定币的机会外,这也是一个大机会。

优盾钱包,是一款领先的企业级数字资产管理系统,以安全完善的技术重新定义数字资产钱包,为比特币、以太坊等100多种币种提供API接入;顶级私钥BOSS自主掌握,子私钥动态计算不触网,硬件加持,纯冷操作;多级财务审核策略,资产动向、操作日志一目了然;海量地址统一管理,余额一键自动归集。[2020/10/13]

ANC存在的意义,更多是将协议未来的盈利预期折现,并在项目早期的冷启动阶段对用户进行补贴。这很类似于早期互联网行业的补贴大战,只不过发放的红包由现金转为了公司股票。

下面,就让我们直接通过传统的利润表,分析一下Anchor存款收益的构成。

1.Anchor的成本

孙宇晨:8月底开始TRC20 USDT就已经是每日转账数最多的稳定币网络:孙宇晨在推特表示,自2020年8月30日起,TRC20 USDT已经超过ERC20版本成为币圈每日转账数最多的稳定币网络了。[2020/10/7]

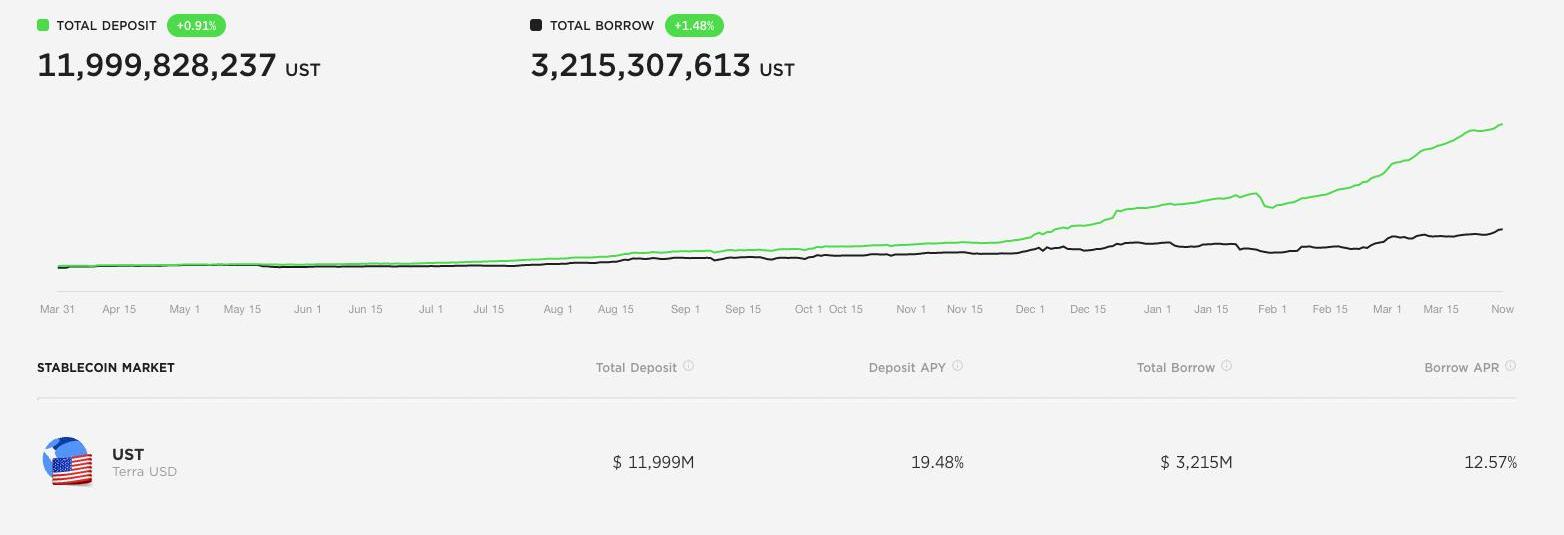

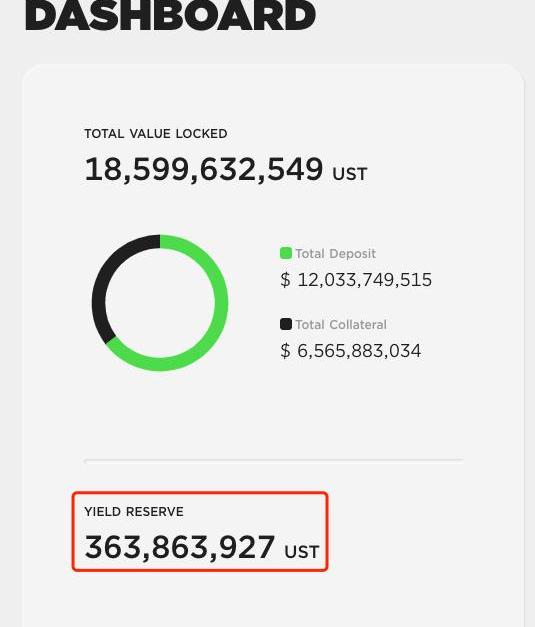

Anchor最大也是唯一的成本,就是向存款人支付存款利息。这里我们以3月31日的数据为例进行计算,目前Anchor中UST的存款规模约为120亿UST,存款利率19.4%,因此Anchor每日的成本支出约为640万UST。

2.Anchor的收入

而Anchor的收入端则包含两个部分,其中一个是Anchor对外放出贷款从而收取的贷款利息。

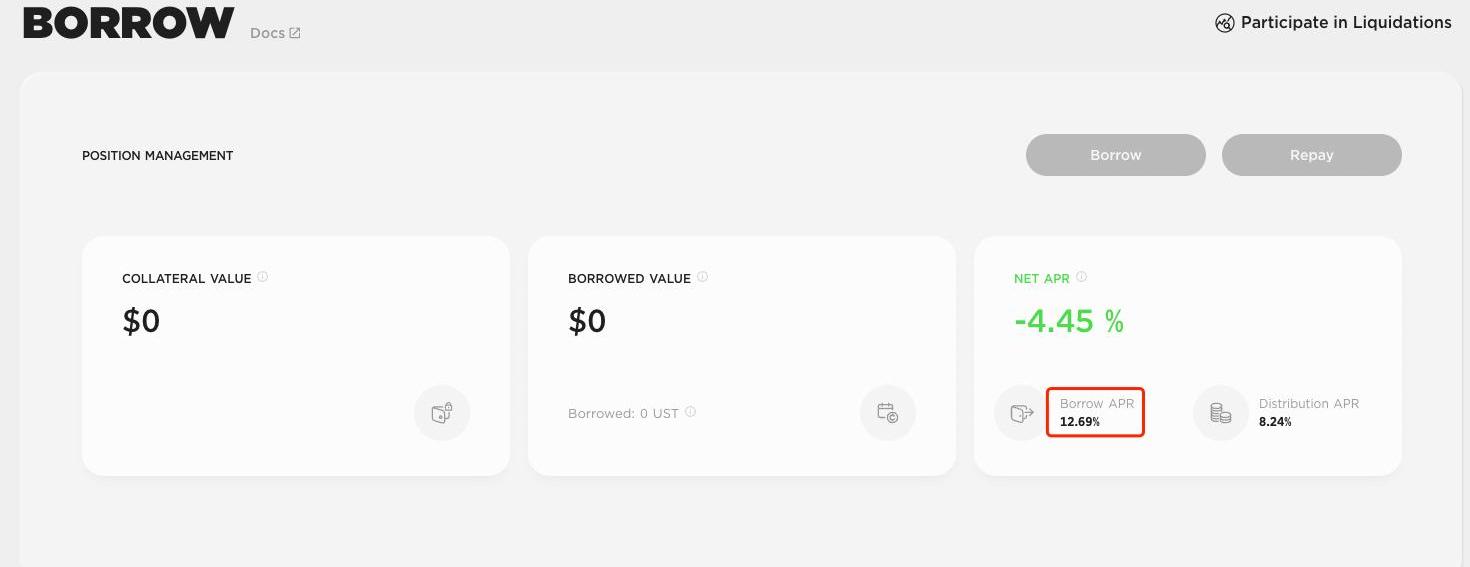

从以上截图中我们可以看出,从Anchor中贷出UST需要向Anchor支付的利率为12.69%。当然,贷款人由于会收到ANC代币,因此其实际贷款成本只有4.45%。但这些补贴只是降低了用户的成本,对Anchor的协议收入并无直接影响。因此,Anchor的每日利息收入依然为321亿UST*12.69%/365,约等于111.8万UST。

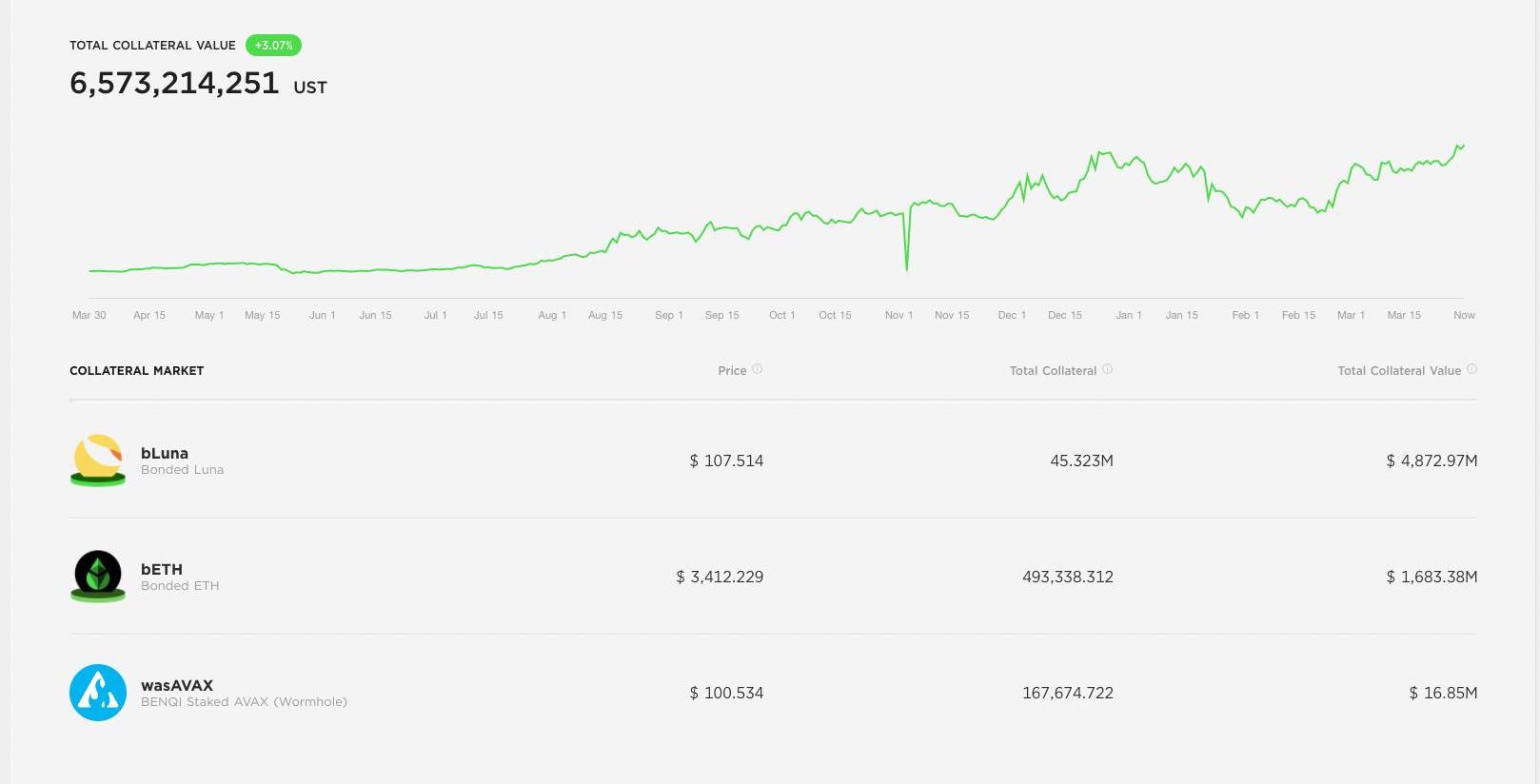

Anchor的另一部分收入则来源于贷款人质押到Anchor协议中的抵押物,也就是流动性质押凭证bLuna等在抵押期间产生的收入。

我们依据Anchor仪表板中的数据进行了估算,可以得出目前三种抵押物每日的收入约为/365,约等于110万UST。

另外从这些数据也可以看出,作为Anchor的主要收入来源,目前Anchor支持的三种抵押物所能产生的利率都没有超过10%。也就是说,即便抵押物的规模增加到总存款规模的两倍,其产生的收入也没有办法覆盖利息支出的成本。因此,Anchor目前的业务结构,无论在何种市场情况下,都无法依靠自身获得盈利。

经过刚才的统计,我们最终可以得出Anchor每日的净经营利润为111.8万+110万-640万,约等于-418万UST。也就是说,目前Anchor每天要亏掉400多万美元以维持业务的正常运行。

那么紧接着的问题便是,这些钱从哪来?要知道Anchor本身是没有UST铸币权的,如果不能通过印钞向整个系统征收铸币税,那么弥补亏损的途径就只剩下借新还旧,以及从系统外部获得补贴,而这也是决定Anchor基本性质的关键一环。

不过好在,Anchor选择的是后一种方式,也就是通过外部补贴建立储备池,来弥补每天的经营亏损。

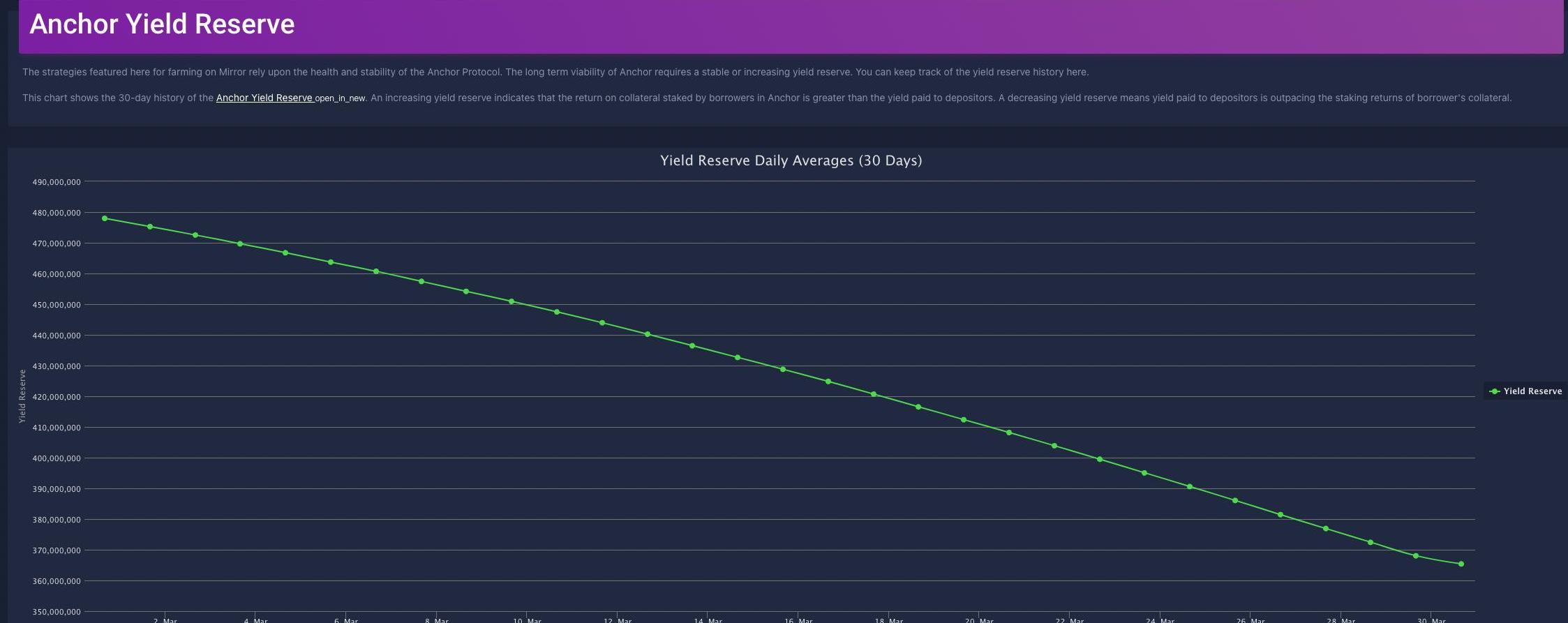

该补贴储备池于去年建立,初始资金约为7000万UST。在这部分资金被消耗殆尽后,Terra官方又于今年2月对其进行了第二轮共约5亿UST的注资。截至目前,该账户资金余额仅剩3.6亿美元。按照目前的烧钱速度,大概只能再支撑3个月。

因此,目前Anchor存款用户收到的高达19.4%的利息里,其实只有大约6.7%来源于Anchor通过经营借贷业务产生的收入,而余下的12.7%的收益,则全部来源于Terra财政部通过转移支付而建立的补贴资金池。因此对于Anchor的储蓄用户来说,这就是一个通过减少UST流通量以换取Terra财政补贴的金融游戏。

对于每日补贴的消耗量,读者可以通过这个网站更直观地对其进行监控。

最后我们再花一点时间,回答一下Anchor所提供的UST利率与Luna的利率到底有什么本质不同。

简单地说,Anchor的利率源于商业利润与补贴,很像大型央企为了承担国家阶段性的战略任务而主动承担亏损,并通过财政部的不断注资维持运营。因此,Anchor的利率本质上属于商业信用外加公链财政部的隐形担保。而Luna的收益率则完全由铸币权提供保障,反映的是Terra这条公链的主权信用。

因此,对于本文最开始的那个问题,现在我们可以给出一个明确的答复,那就是:Anchor并不是一个简单的庞氏局,但是Anchor当前的经营模式显然不可持续。

Anchor的终局是什么?

Anchor目前的模式显然是不可持续的,但是Anchor的未来将会走向哪里,却也不是Anchor自己能够决定的。上文提到,Anchor现阶段存在的主要意义,便是配合Terra团队达成阶段性的战略目标。

而这个战略目标,就是在Terra找到UST真正的主要使用场景之前,做好UST的蓄水池。如果后续UST的推广较为顺利,则Anchor便可以逐渐减少补贴,降低存款利率,逐渐向市场释放UST的流动性。

而如果UST的推广不够顺利,则Anchor为了防止UST发行量与Luna的代币价格进入死亡螺旋,就必须继续采取高额补贴的方式回收流动性,而这也是目前Terra被诸多人质疑为庞氏创新的主要原因。

因此,从目前的发展阶段来看,Terra显然是采取了以空间换时间的战略来逐步推广UST的使用范围。不得不说,这是一种设计极为精巧同时也相当大胆的战略选择。但是在通过Anchor换取的有限时间内,Terra能否为UST找到真正适合的使用场景,才是今后一段时间考验Terra团队的核心命题。而对这个关键命题的解答方式,也将最终决定Terra到底会成为伟大的金融创新,还是终将走向崩盘的又一个区块链局。

虽然目前我们依然不敢轻易预测Terra的结局,但是按照目前Anchor储备金的消耗速度,我们大概率会在今年等来这个金融游戏的破局时刻。

撰文:0x76

区块链技术的流行预示着从中心化机构到去中心化机构的根本转变,使用区块链技术的公司往往以各种方式脱颖而出.

1900/1/1 0:00:003月17日,备受关注的美联储加息终于尘埃落定,美联储宣布将联邦基金利率目标区间上调25个基点到0.25%至0.5%的水平,基本符合市场预期.

1900/1/1 0:00:00作为一个文化符号,BoredApeYachtClub是如何在短短一年成为Web3文化标志,并快速向Web2世界扩散的?复盘整个过程至关重要,我们必须明白我们在投资以及在创造什么,否则就是盲动.

1900/1/1 0:00:00“想法并不能使你致富。正确执行想法才能”——FelixDennis你的投资策略有弱点。你对项目进行投资是因为你爱上了这个愿景.

1900/1/1 0:00:00DeFi数据1.DeFi代币总市值:1402.31亿美元 DeFi总市值数据来源:coingecko2.过去24小时去中心化交易所的交易量:65.

1900/1/1 0:00:001.NFTMint的早期决策数据分析NFT为创作者提供了一种在线谋生的新方式。该技术允许创作者直接吸引粉丝的赞助,而不必仅仅依赖抽取式、基于广告的集中式平台作为中介.

1900/1/1 0:00:00