重要见解:

LUNA在2022年前2.5个月的价格回报率以7:1的比例超过了其他智能合约生态系统代币的总和。

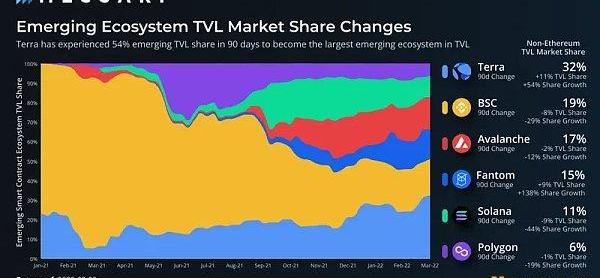

Terra在新兴智能合约生态系统中的TVL市场份额在90天内增长了54%,现在占新兴生态系统TVL的三分之一。

TVL的大部分增长来自债务协议,因为Anchor在30天内TVL增长了50亿美元。这些存款在很大程度上是为了追逐Anchor20%的收益率,因为债务相对于存款仅增长了三分之一。

TerraTVL的51%来自债务协议,8%来自DEX,36%来自质押协议。其他新兴生态系统的TVL大约有三分之一来自债务协议,不到一半来自DEX。

最近推出了新的结构性重要协议,是未来增长的关键来源。

主要风险在于取消AnchorUST存款,这可能会导致协议之外的UST市场供过于求。

关键机会在于可随时用于推动生态系统增长的原生稳定币,因为大多数智能合约生态系统都受到稳定币的限制——Terra生态系统将这种限制实现了最小化。

LUNA表现优异

通过在Twitter上精心策划了一场1100万美元的代币价格注,可以肯定地说Terra已经吸引了加密社区的注意。注意当然跟随价格。而LUNA已经摆脱了一般智能合约平台价格变动的重心,并已牢牢扎根于月球。过去30天,不包括LUNA和超过100亿美元流通市值(CMC)的智能合约代币下跌了12%,而同期LUNA的价格上涨了76%以上。

那么发生了什么?

推动资产重新定价的两个核心原因。

风险重估:添加BTC作为储备资产:LunaFoundationGuard(LFG)的成立是为了保护UST挂钩。作为一个实体,LFG使用LUNA购买了超过22亿美元的BTC。另外还有800万个LUNA未来用于BTC购买。因此,UST算法设计出现螺旋式下降情景的风险显着降低,从而导致LUNA资产价格的重新评估。

使用增加和良好的基本面:随着更广泛的市场经历价格和收益率下降,Anchor20%的稳定收益率吸引了大量新用户和资本。随着新UST的铸造,LUNA供应被销毁,导致价格上涨压力以及TVL等常用参考指标的显着增长。

随着不稳定风险的减轻,持续成功的主要因素转向网络和相关应用程序的基本采用,以及更广泛意义上的UST。

UST需求的最佳估算方法是首先分解整个生态系统的相对增长率,然后是TVL越来越细化的分解,然后是DeFi领域,最后是协议。通过了解UST需求,可以准确评估Terra的看多和看空案例。

独立游戏工作室Hardball Games完成430万英镑种子轮融资:金色财经报道,独立游戏工作室Hardball Games宣布完成430万英镑种子轮融资,Web3风投Griffin Gaming Partners (GGP) 领投,Playdemic创始人兼独立投资人Paul Gouge和Alex Rigby参投,新资金将用于加速该工作室的业务创新、原创内容、以及多人游戏 IP 的开发。(gamespress)[2023/2/10 11:57:51]

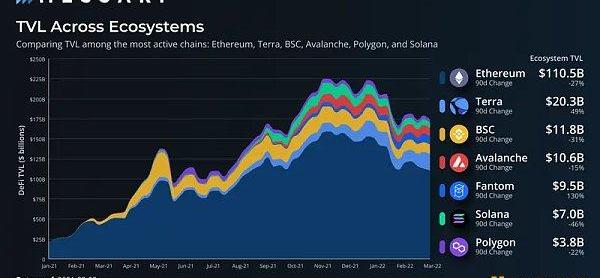

TVL增长和比较

大约自2022年初以来,顶级智能合约生态系统的TVL已经下滑,大致反映了原生资产市场价格的变化。Fantom和Terra是过去90天内仅有的两个TVL增长的生态系统。TerraTVL增长主要是由于LUNA的价格大幅上涨以及UST供应的持续扩大。因此,新兴智能合约生态系统中TVL份额的构成发生了变化,Terra现在是以太坊之外最大的生态系统。

比Terra在TVL90天49%的增长更令人印象深刻的是,它在新兴生态系统TVL市场份额中增长了54%。该市场份额现在几乎占顶级新兴生态系统的三分之一。强劲的相对表现已将Terra从CMC转移到新兴生态系统所在的TVL波段。

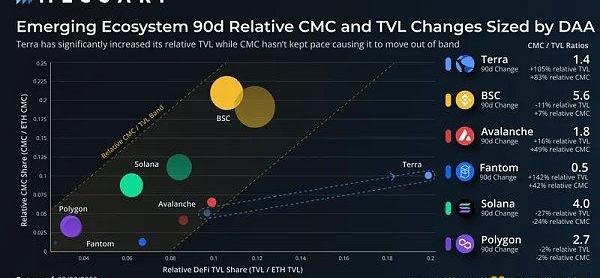

当新兴生态系统的CMC和TVL相对于以太坊的数据进行绘制时,无论整体市场变化如何,哪些生态系统正在获得或失去地位就变得很清楚。一般来说,向上和向右是好的,这意味着生态系统相对于市场领导者更有价值。左侧的带外意味着投资者正在为TVL的增长定价。同时,向右的带外信号表明投资者对TVL的可持续性持怀疑态度,或者更乐观地说,表明投资者对不同机制的升值滞后。

游戏驿站GameStop将进军NFT和DeFi行业:据游戏驿站GameStop最新发布招聘信息显示,该公司正在招募精通区块链、NFT和加密技术的安全分析师,这表明他们可能很快就会涉足NFT和去中心化金融行业。据悉,该岗位要求分析人员具有NFT和DeFi技术技能和经验,同时必须具有学士学位或五年以上的相关工作经验且能随时待命。加拿大加密货币行业招聘公司FinTech Recruiters创始人兼首席执行官Nako Mbelle表示,近期市场对中心化金融产品经理和软件工程师的需求很大,游戏驿站这次招募安全分析师可能意味着该公司正在考虑构建NFT,或者将向其平台添加代币,因为安全分析师这个职位表示游戏驿站正在认真考虑打造相关产品,毕竟“没有人需要保护不存在的东西”。(Decrypt)[2021/4/12 20:09:13]

在过去的90天里,Terra明显地向右移动了很远的带外。即使Terra的30天价格上涨了76%,其CMC也未能跟上其相对TVL的增长,这意味着投资者要么有意打折TVL的增长,要么无意中未能掌握其竞争定位。当将Terra与另一个著名的协议Avalanche进行比较时,很明显为什么Terra在TVL的基础上低估。

Avalanche拥有更多的每日活跃用户、更高的DEXTVL、交易量和未偿债务。那么为什么市值和整体TVL几乎是Terra的一半呢?

大约20亿美元的Avalanche的DEXTVL位于稳定币swap协议中,服务于一个小交易量且完全不同的稳定币市场。由于UST是单一的本地稳定币,Terra不需要这种过多的资金来进行类似资产互换或维持挂钩稳定性。因此,从整个生态系统的角度来看,可以更有效地使用其DEX资本。更不用说,LUNA作为支持UST的货币资产获得了额外的价值。

大部分低估推理归因于债务协议统计数据。Avalanche在Aave和Benqi的债务利用率相对健康,利用率略低于50%。与Aave和EVM链上的其他货币市场相比,Terra的主要债务协议Anchor是独一无二的。利用率约占总存款的20%,这意味着更多的资本出现在TVL统计数据中,因此没有被有效地用作生息债务。Anchor的未充分利用是由于APYAnchor向UST存款支付的20%的固定押金。由于没有足够的利息或Staking收入,存款APY是从协议储备金中支付的,这通常是债务协议的不可持续模型。

Gemini联合创始人:SEC将对Robinhood限制GameStop、AMC的决定进行调查:2月1日消息,Gemini联合创始人兼首席执行官Tyler Winklevoss发推表示,SEC将对Robinhood限制GameStop、AMC以及其他公司交易的决定进行调查。[2021/2/1 18:35:25]

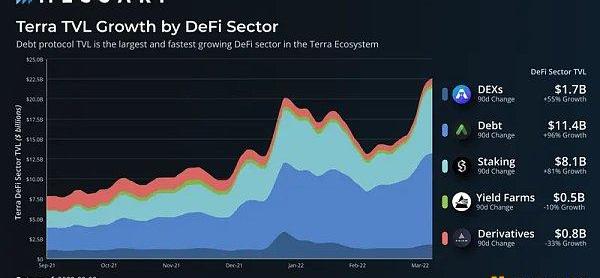

然而,从整个生态系统的角度来看,从现在和长期来看,从单一协议的角度来看似乎不可持续的东西可能是全面网络的成功引导。为了了解整个Terra生态系统,让我们按DeFi部门和协议类型分解资本。

协议类型图

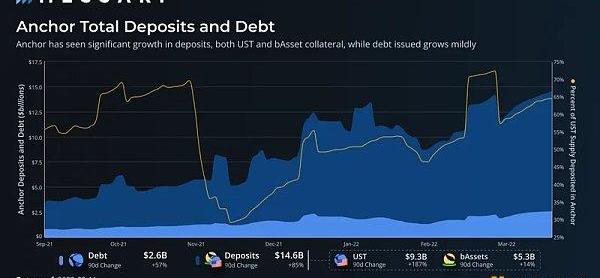

债务协议约占全网TVL的一半,90天内增长近96%,是TVL中增长最快的DeFi领域。Anchor的高收益存款利率和滞后的借贷量显然是主要驱动力。

除了成为TVL的第二大领域外,流动性质押协议也是增长第二快的领域,在过去90天内随着Stader的推出增长了81%以上。因此,流动形质押TVL超过网络TVL的三分之一。相比之下,以太坊和Solana都有突出的流动性质押协议,占各自网络TVL的10-20%,这表明Terra生态系统在该领域的相对采用率更高。造成这种情况的一个重要原因是,Anchor专门使用流动性抵押衍生品作为抵押品,而不是像以太坊上的Aave这样的协议,它接受原生资产和抵押衍生品。

由于债务和流动性质押协议的TVL份额过大,因此肯定存在代表性不足的部门。其他网络上的DEX占TVL的20-40%,而TerraDEX不到10%。然而,如前所述,在生态系统中拥有单一稳定币消除了其他专门用于稳定资产交换的链上通常DEXTVL的很大一部分。此外,Terra的DEX流动性在此期间保持强劲增长,达到55%。

让我们深入研究另一层来检查每个部门内推动增长的协议。

债务协议

Anchor

如前所述,Anchor是Terra上最大的协议,不仅在生态系统中,而且在针对生态系统的质疑叙述中都发挥着关键作用。

Messari研究员:ETH 2.0引入质押将为ETH提供资本资产属性:Messari研究员Ryan Watkins在推特上发文表示,在ETH 1.x中,ETH被用作货币和商品。在ETH 2.0中,ETH也将通过质押来产生收入。这三个的结合将使ETH成为加密货币中最独特的资产之一。在ETH 1.x中,ETH通过用作DeFi中的质押品和用作以太坊本币来拥有价值属性。ETH 2.0引入了质押,它将为ETH提供资本资产属性,将通过抵押产生收入。利益相关者可以预期的年收益率将在4-6%范围内,目前大约为20%。Ryan Watkins接着指出,以太坊对交易费的要求使以太坊的行为更像是权益,因为它要求用户在以太坊上进行交易而对未来的费用提出要求。EIP 1559可能会消耗掉大部分交易费用,但是一些可变的费用将支付给质押者。[2020/12/2 22:50:03]

虽然平台上的债务增长了57%,但Anchor的总存款在90天内几乎翻了一番。这些存款要么是其Earn产品中的UST,要么是用于抵债的担保抵押品。UST存款获得固定利率,维持20%的年利率,并作为已发行债务的供应。抵押资产是具有流动性的抵押衍生品,其抵押收益直接用于协议储备。债务只能针对保税的抵押资产进行。

该协议的收入来自抵押资产的质押收益和借款人支付的利息。相对于这两个来源,UST存款的不成比例增长造成了一个不稳定的系统,因为无论通过债务或质押产生的收入如何,存款人的APY都保持不变。收入和应付存款利息之间的差额由协议准备金弥补,在LFG在2月份注入了最新的4.5亿美元之后,该准备金目前接近10亿美元。在目前的存款水平上,仅准备金就可以为大约2-3个月的存款利息或大约6个月的预计借款人利息和抵押收益提供资金。为了继续为存款利率提供资金,这些准备金需要不断地从外部各方补充。

当然,接近该项目的每个人都已经知道这一点。最近的一些提议建议调整代币经济学并增加新的抵押资产,但没有一个解决方案是灵丹妙药。维持存款利率需要太多的额外收入。

对Anchor来说,最大的问题不是它将如何使其系统可持续发展。无机激励将不得不在某个时候减少,这一点相当简单。相反,问题是它如何在不立即向市场释放太多UST的情况下缩减激励措施。近三分之二的UST存在于Anchor或其储备中,因此Anchor需求的微小变化会导致外部供应发生巨大变化。简而言之,目前在Anchor之外没有足够的UST需求来吸收Anchor的大量资金外流。

Messari首席执行官:DeFi只是围绕着小部分内部人员的巨大资金池:Messari首席执行官Ryan Selkis今日发推称,ICO蓬勃发展了一段时间,因为人们(可笑地)认为每个行业都会有一个协调的有用代币。DeFi只是一个巨大的资金池,围绕着一小部分内部人员和雇佣兵,这些人很快就会把受害者榨干。[2020/9/10]

Anchor的过剩UST供应需要被LUNA赎回以外的需求来源吸收,这是最近推出和即将推出的协议发挥作用的地方。

Mars

Mars最近在其Lockdrop和LiquidityBootstrapAuction(LBA)之后于3月推出。在结构上,该协议的功能更像是一个类似于Compound的传统货币市场,而不像Anchor的独特模型。然而,与类似Compound的货币市场不同,Mars提供合约到合约(C2C)借贷,这意味着列入白名单的协议可以从Mars借贷而无需在货币市场中存入抵押品。相反,抵押品位于具有既定信用额度的外部智能合约中。尽管此功能一开始仅适用于杠杆收益耕种,但一旦框架建立,将会有更多独特的用例。

DEX协议

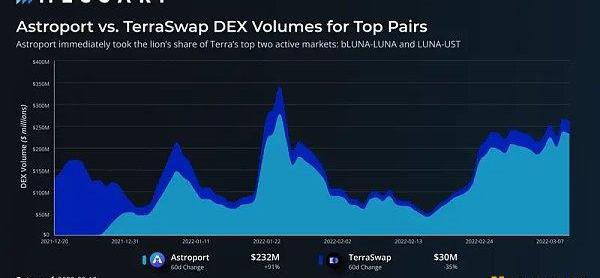

TerraSwap是Terra上长期领先的DEX,但自Astroport于12月推出以来,情况发生了转变。推出后,Astroport几乎立即控制了大部分DEX流动性。

Astroport继续主导着边际DEX流动性流动,现在占Terra上所有DEX流动性的75%以上。这种快速增长并非零和,整个DEX流动性在此期间增加。这一增长表明,虽然Astroport确实吸收了可观的流动性,但它也吸引了新的资本。

对于生态系统中的顶级货币对,一个更加不平衡的故事展开了。在12月下旬交易上线后,Astroport占据了这些货币对近70%的交易量,现在它拥有近90%的交易量份额。

总体而言,Terra上的交易量目前相当集中在两个主要对:LUNA-UST和bLUNA-LUNA。3月初,Astroport一直是加密货币中排名前五的DEX,几乎完全来自这两对。虽然数量集中肯定是一种风险,但它也是一个机会。随着生态系统的建立,ANC和ASTRO等DeFi代币的交易量份额正在增加,其他货币对也可能会效仿。Astroport已在几个主要市场中显示出强大的采用率,并且随着更多生态系统代币的上线,它具有很大的潜力。

Astroport可以同时支持恒定产品池和stableswap不变池,使其能够抓住所有交换DEX的潜在市场份额。另一方面,EVM生态系统倾向于为这两种市场提供多种产品。

在代币经济学方面,Astroport有一个费用分享模型(xASTRO)以及一个流行的投票锁定机制(vxASTRO),这进一步增加了费用份额,并带来了额外的治理控制和费用提升。

质押协议

流动性质押在Terra生态系统中起着相对重要的作用。由于建立了深度集成,Staking协议的TVL份额高于其他生态系统。其他生态系统追溯采用了流动性质押,而Terra最大的协议已将其原生地纳入协议设计。

Lido和Stader是在Terra上提供流动质押衍生品的两个主要协议。Lido是两者中较大的一个,并且运营时间更长。它为Anchor中超过50亿美元的bLuna和bETH提供动力。此外,还有更多的LUNA存放在Lido,为生态系统中的stLUNA资产提供支撑。

Stader的规模大约是Lido在Terra上的十分之一,拥有超过7亿美元的TVL。它的Staking衍生产品是LunaX,目前缺乏Lido建立的主要集成。但是,它正在寻求与Edge等其他借贷协议的集成。Stader还推出了一款名为“degenvaults”的产品,该产品是利用其LunaX衍生代币的打包策略。

衍生协议

Terra上的衍生物和合成物相对较少。Mirror是一种合成协议,可让用户接触苹果股票等传统资产。它最初是生态系统的基石,但后来人气下降。其TVL份额从8月份的35%降至3%以下。然而,该行业正在增长,这主要归功于Prism。

Prism是最近推出的一种协议,用于将资产重构为收益成分和主要成分。当LUNA的Staking收益价值与其核心效用价值分离时,它可以实现成熟高效的金融生态系统。例如,可以出售本金代币以防止LUNA中的价格变动,而收益仍被捕获在收益代币中。同样,可变的未来收益可以以收益代币的形式以固定的前期价格出售。这种交易利率衍生品的形式在传统市场中绝对是一个巨大的市场。

一般来说,衍生品仍然是Terra的增长领域,特别是如果PoS链为其持续利率开发大型市场。

UST采用

Terra的最终成功在于采用UST,无论是在不断发展的Terra生态系统中,还是进入广泛的其他链上的DEX。UST是几个类别中明显的去中心化稳定币领跑者:它是供应最大的;它是流通供应中增长最快的;并且,它在各种DeFi指标中的使用量增长最快。

UST的增长在Terra生态系统内外继续扩大。自10月份采用UST以来,Osmosis的第二大代币就是UST,它也是迄今为止DEX上最大的稳定币。最近,zkSync上的ZigZag交易所接受了一项建议,要求其做市商移除USDC和USDT流动性,转而专注于上市UST货币对。第六大CEX的Bitrue也宣布,它将使UST成为71个交易对的基础资产。

展望未来:看多和看空

Terra吸引了广泛的评论观点,从它是一种新的范式到它以不可避免的死亡螺旋告终。两个观点之间道路上的关键岔路口是一旦Anchor补贴缩减后假设的UST需求。了解当前和潜在的UST需求来源对于评估每个论点发生的概率至关重要。

看空

看空的情况取决于这样一种想法,即UST的可调节模型由于对稳定器产生的大量无机需求而容易崩溃。Anchor的20%存款APY吸引了大量新的UST铸造和Anchor存款。超过三分之二的现有UST用于耕种Anchor的20%APY,这在目前的形式下是不可持续的。熊的论点是存款补贴将不可避免地减少或完全终止,导致UST流出。

鉴于Anchor中UST的相对规模,没有其他现有的UST市场大到足以吸收资金外流。因此,自然的趋势是要么换成其他稳定币,要么赎回LUNA。如果有足够的UST流出和赎回,那么LUNA将面临巨大的价格下行压力。由于LUNA价格下跌表明对赎回资产的信心下降,因此UST持有人赎回,担心未来价值较低。随后出售赎回的LUNA进一步促进了下一个UST持有者效仿这一过程,并最终导致死亡螺旋。这种现象被称为反射性,当它向下时,它就是所有算法稳定币设计的恶魔。

看多

看多论点声称,考虑到TerraDeFi生态系统的快速增长以及UST被交易所和其他Layer-1广泛采用,届时将有足够的需求来吸收Anchor的流出。

综合考虑,Terra的DeFi生态系统还很年轻。两个最流行的应用在过去几个月内推出,作为基本原语,这些应用为更多应用奠定了基础。其他链上的DEX大约占TVL的20-40%,但Astroport目前只有5%并且增长迅速,在过去30天内大约增长了50%。Mars当然也准备以类似的方式增长。如果我们假设这两种协议在其他第1层上增长到相同的相对大小,那么将需要大约30-60亿美元的额外TVL。而且,这是在考虑其他需求来源或假设一般生态系统增长之前。

所有年轻协议都面临的另一个副产品是大量未开发的流动性激励分配。其他协议的激励措施可随着时间的推移逐步释放AnchorUST储备,从而避免供应冲击。例如,Astroport最近在其LUNA-UST对上获得了20%的APR和额外的10%的LP激励。DEX中存在类似的收益率,并将继续吸引构成最大供应冲击风险的Anchor存款的雇佣部分。

鉴于这两个因素,存在足够的有机增长需求和无机的新激励措施,可以安全地将80亿美元的AnchorUST存款减少到可持续的水平。考虑到协议的增长阶段和轨迹,应将产生相等的额外UST需求以吸收Anchor流出的基本情况。本垒打案例在多个生态系统中产生了比Anchor流出所需的更大的需求。

更一般地说,这种先激励稳定供应然后构建协议的途径是发展Layer-1生态系统的独特而有效的方式。大多数新兴和成熟的生态系统都受到稳定币供应的限制——Terra生态系统中不存在这种限制。Terra实际上有大量的稳定币准备提供流动性,并且有一个可扩展的模型来注入不遭受监管瓶颈的新稳定币。从长远来看,随着Terra生态系统和加密货币总体上继续增长,这可能被证明是一个强大的差异化特征。

最后的想法

尽管受到质疑,但不可否认的是,Terra生态系统正在显着增长。UST的快速增长使Terra能够独特地扩展其生态系统。随着Terra的大部分DeFi生态系统最近或不久的将来上线,及时性可能会创造足够的需求来缓解Anchor虚高的存款水平。展望未来,Terra生态系统将受到Anchor社区对其存款利率、Astroport、Mars和其他DeFi应用程序的采用增长以及UST如何在外部生态系统中采用的讨论的严重影响。

原文:Messari

标签:TERUSTTerraTVLSUNBLOCKTERMINALTrust Domainsecoterra币APp下载tvl币价格

ETHDenver2022线上黑客松入围决赛的30个项目,所涉及的领域主要有DeFi、NFT、GameFi&元宇宙、DAO、基础设施、加密技术实际应用和移动端应用.

1900/1/1 0:00:00原标题:TheLatecomer’sGuidetoCrypto加密有很多东西,包括糟糕的解释,我们是来澄清这件事的.

1900/1/1 0:00:00元宇宙的人货场这两天,一桩创造历史的融资消息,悄然刷屏。“无聊猿”NFT母公司YugaLabs,以40亿美元估值融了4.5亿美元的种子轮资金,查遍全网,这个额度算得上是种子轮之最了,按照公布的计.

1900/1/1 0:00:00YugaLabs今日宣布以40亿美元估值完成新一轮4.5亿美元融资。本轮融资由a16z领投,参投的机构中除了加密货币市场常见的AnimocaBrands、FTXVentures、Coinbase.

1900/1/1 0:00:00去年,零知识证明(ZKP)在加密领域和Web3中扮演了重要角色,它在可扩展性和用户许可隐私方面都发挥着重要作用.

1900/1/1 0:00:00UnusualCapital参投了Ebay、Instagram、Dropbox等项目;WeiLienDang是UnusualCapital的合伙人.

1900/1/1 0:00:00