你并不拥有Web3!Coinbase的诅咒以及风险投资公司如何向散户投资者出售加密货币

写于MarcAndreessen拉黑某人之后

作者:brownguyinfintech.(Fais)

注意:这不是投资建议,我的投资披露在下面。

特别感谢AliKhan运行脚本来抓取和分析定价数据。

MarcAndreessen最近的脸皮有点薄。

他是在担心自己的地位不保了吗?

即使风投公司声称要推动"去中心化",但Twitter前CEOJackDorsey还是一直在呼吁风险投资公司应该从山寨币中获利。这让我想到了,MarcAndreessen实际上在Coinbase的董事会中有一个席位,同时,Coinbase向公众公布了他投资的代币。这难道不是一种利益冲突吗?

我想知道这些币的长期表现到底如何,尤其是与比特币和以太坊叠加在一起时,是很难计算相关的收益指标。

如果代币,尤其是VC支持的代币,在Coinbase上市后的表现一直低于比特币/以太坊,这对我来说意味着内部人士正在等待一个大型的、以美元为基础的币圈交易所上市机会,以便他们可以出售——风险投资以牺牲散户为代价获利。这些内部人士包括像a16z这样的风险投资公司,以及令人难以置信的是Coinbase自己的风险投资部门,该部门在Coinbase上公布了许多投资组合。Kraken、FTX和Gemini等其他交易所也都积极参与风险投资,并列出了自己的投资组合。

为什么这很重要,而不仅仅是按部就班的书呆子式投资?首先,Coinbase就像加密货币的纽约证券交易所--在那里上市会带来巨大的交易量,通常会给每个参与者带来巨大的利润。但与纽约证券交易所或纳斯达克不同的是,Coinbase可以使用自己的程序,选择他们想要上市的任何加密资产。

其次,a16z和Coinbase自己的回报特别有趣,因为a16z据说是这个领域最好的投资者,而且有可能存在利益冲突。这个金融游戏被操纵了吗?

第三,Coinbase去年转变了策略,从谨慎行事到大胆激进。这为他们和他们的用户提高了更多的注。

因此,我开始挖掘,但我发现的情况让我吃惊:大多数加密货币表现不佳,随着时间的推移,回报越来越差,而通过风投支持的货币表现最差。

在过去的几年里,Coinbase公布了他们考虑上市货币的名字,却没有上市。我分析了这些币--发现它们的表现甚至比那些成功上coinbase的币还要好。

让我们深入了解一下。

Coinbase效应还是Coinbase诅咒?

多年来在Coinbase上市交易一直是加密货币的圣杯--相当于华尔街的IPO。Messari,一家加密货币研究公司,在一份报告中记录了Coinbase的平均上市在5天内获得了91%的收益。

但我认为这种分析有两个缺陷。

这是一个极短的时间框架。如果你像我一样认为大多数货币的回报来自于非流动性,而不是基本价值,那么在上市后突然涌入的买家将创造一个流行,但随着内部人士的锁仓结束,收益最终会变成负数。我说的非流动性是什么意思?基本上,许多人有大量的供应被锁仓,或被"锁定"在DeFi协议中。项目开发商和投资者将持有大量的代币,但随着时间的推移,供应量会被释放。

某新建地址于14小时前从MEXC提取76.5万枚MAGIC:6月27日消息,据LookOnChain监测,匿名新建钱包地址于14小时前从MEXC提取了76.5万枚MAGIC(约合70.1万美元)。[2023/6/27 22:03:19]

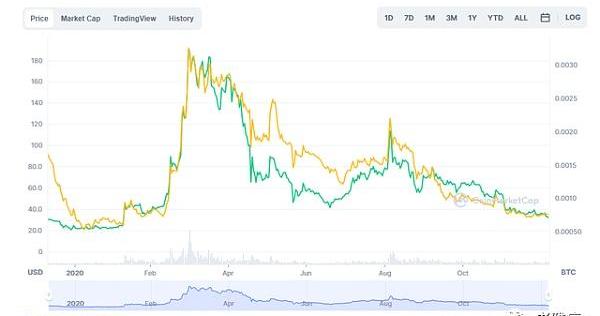

在绝对基础上显示回报是没有意义的。如果你是一个对冲基金,你必须击败基准。任何加密货币的基准应该是比特币和/或以太坊。在我看来,以太坊是有意义的,因为这些"web3"代币大多是建立在以太坊的愿景之上,而不是比特币。例如,上面Coindesk的文章引用了Filecoin的"六倍"回报。但在12月10日Coinbase上市时选择购买Filecoin而不是比特币的投资者,实际上相对来说表现不佳,在第一个月就迅速下跌。

注:黄线是相对于比特币的表现,绿色是以美元计算。

他们引用的大部分回报是比特币的上涨,而在此后的时间里,Filecoin的表现实际上严重低于比特币--55%!

在这一点上,大多数有加密货币交易经验的人都是看BTC或ETH的价格,而不是美元的价格,来进行评估。

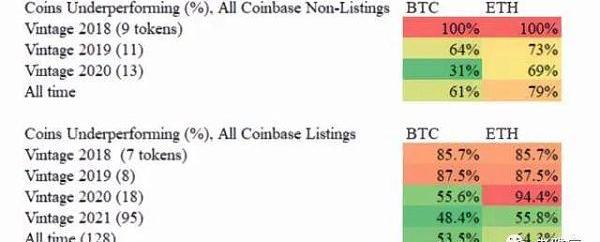

Coinbase的挂牌交易情况如何?我从Coinbase获取了128个列表,并按年份将列表分开。

注意:在大多数情况下我使用了Coinbase官方公布的CoinbasePro的日期。大多数代币的交易通常在2天内开始,而且往往是在同一天。

在我看来,这些结果在很大程度上证实了我的论点。Coinbase和风险投资公司可能会大肆宣扬美元的回报,证明加密货币允许散户参与这些网络的增长。但现实表明,大部分回报是在上市后很早的时候就出现了--2021年的币表现很好,但2020年和更早所有币都表现不佳!这说明了什么?2021年的回报率也低于Messari引用的91%的流行率,这表明在流行率之后他们都失去了价值。

一旦一个币在Coinbase上呆了一年,它似乎就会相当稳健地落后于比特币和以太坊。

我还找了一些可以找到上市前一年回报率的币,只是为了说明这些币自成立以来表现并不差。

如果我们把去年上市的币拆开,我们仍然看到同样的模式:最近六个月的币比前六个月的币做得更好,而且最近六个月的币也落后于平均91%的币种。如果你从这63个超过6个月的币中只拿出2个币,Coinbase的回报也变成了负数。

LSD协议unshETH在以太坊和BSC上推出v2版本,当前TVL已超2600万美元:金色财经报道,LSD协议unshETH日前在以太坊和BSC上推出v2版本。新版本包括为不同LSD Token设置风险隔离机制、新增多签和Timelock功能、以及启用首个上海升级后LSDfi产品vdAMM。vdAMM可将unshETH转换为AMM池,允许用户访问unshETH中的深度流动性并在不同的LSD之间进行交换。官网数据显示,协议当前TVL已达2648万美元。[2023/4/4 13:43:45]

看一下命中率,在所有列出的代币中,91%的代币在一年多前上市时收益滞后于以太坊,70%滞后于比特币。这些货币同样是越往后越差。

当然,如果我们在Coinbase上过滤a16z的列表,我们会得到更好的结果?恰恰相反......

A16z的回报率总体上比Coinbase的列表差得多。在我看来,这有老鼠仓的味道。考虑到A16z的访问权限,这些应该是最好的代币,但相反,100%的12个月以上的代币和90%的6个月以上的代币都落后于以太坊。

散户投资者并不像风险投资公司那样能够创造一个完整的投资组合

这是一个公开发行的项目,所以回报应该更像股票,有一个正的平均回报率

VC的"命中率"应该是"100倍"的回报,以弥补数十次的失败,但在a16z的上市项目中,只有一个成功地以BTC计算至少翻倍。

早在2018年,当我用来交易代币的时候,看看像AndreessenHorowitz这样的大牌投资者的上限表是避免陷入"地毯式"投资的最好方法:当一个代币突然变成了一个局时,我会说它是有用的。

然而,当我在2021年试图在Coinbase上部署类似的策略时,我持续亏损。我想现在我已经隐约知道了原因。

Liqwid Finance开发公司Liqwid Labs完成270万美元融资:11月30日消息,Cardano链上借贷协议Liqwid Finance 开发公司 Liqwid Labs 完成 270 万美元种子轮融资,cFund 领投,参投方包括 Shima Capital、Animoca Brands、Altonomy、Genblock Capital、Optim Finance、Double Peak Group 以及 Bitrue。Liqwid Labs 表示,本轮融资所用 LQ 代币来自核心团队和顾问,不会稀释将分配给社区的代币量。[2022/11/30 21:12:40]

我还看了一下CoinbaseVentures的投资。他们似乎表现更好--尽管老币的表现同样不佳。Coinbase的投资组合比较年轻,表现优异完全是由两个币驱动的。Polygon和WrappedLuna。如果没有这两个,CoinbaseVentures的15个其他币种的投资组合平均回报率为-6.0%BTC和-42.6%ETH。

我最喜欢的角度是看Coinbase和a16z一起投资的时候。这似乎是该行业的宠儿。

作为美国的VC投资者,在Coinbase上卖出也有很好的理由。(1)你不想被双重征税,交易到非美元货币对会导致双重征税你是美国实体,不能先在Binance或其他列出这些币的交易所开户在Coinbase上托管和交易更安全,因为在其他交易所你可能要使用硬件钱包等等。

我还研究了为什么Coinbase的投资可能会有出色的表现。我注意到的一件事是,Coinbase似乎以更小的市值公布了自己的投资。对于18个Coinbase支持的币中的7个,我查了一下是Coinbase还是Binance先上市,在7个案例中,有5个是Coinbase先行动--这个比例比正常情况高得多。人们不禁要问,Coinbase是否知道Binance的上市将通过吸走回报而损害他们的利润呢?

(如果你想知道a16z的不良回报率是否可以用更大的上市市值来解释,答案是否定的--他们的回报看起来更大)

证据

他们的发言人会说,光是这些数字并不能证明Coinbase或a16z的任何情况。较新的加密货币表现得更好,因为有更好的技术!现在,在我们起诉你之前,请闭上嘴。

EOS Network Foundation宣布已开放EOS赠款申请:11月20日消息,EOS Network Foundation宣布,已开放EOS赠款申请。据悉,ENF制定该多层次的资助计划,以帮助支持研究、软件开发和EOSIO代码库的维护。[2022/11/20 22:10:10]

但我们很幸运,我们有经济学中所说的"自然实验"。直到2020年,Coinbase会宣布他们正在考虑将一组代币上市。有些得到了绿灯,有些没有。

那些未上市的代币的回报如何?他们中的许多人正在爆发。以美元和BTC为基础,非上市币的表现明显优于上市币,而略微低于ETH的表现。

重要的是,随着币龄的增加,收益也会变得更差--甚至比Coinbase的币更差。这有几个原因,我相信。(1)Coinbase的选择标准可能排除了最烂的烂币(2)非上市币的时间更久,意味着有更多的时间来退化。

如果我们只看2020年,我们有一个相当平均的比较,回报率的差异是天文数字。--4个非上市代币跑赢了ETH,而17个实际上市公司中只有1个跑赢ETH。

这种负面效应如此强烈,以至于在2019年和2020年,如果你挑选未在coinbase上市的币种,你的收益击败BTC或ETH的几率明显更高--对于2020年,对ETH的几率高达五倍。这强烈表明,美元的流动性似乎超过了Coinbase的"光环效应"......或者说人们在抛售。

这是对我的两个论点的良好支持。(1)大多数币的升值是由于流动性不足,而不是价值(2)Coinbase上的流动性导致这些币表现不佳,也许部分是由于内部人士的售出。

内幕销售?你没有说那部分……

锁定

我们已经看了一下a16z币,发现它们的表现低于BTC、ETH和Coinbase的平均上市量。

那么非上市的代币呢?四个币的样本要小得多,但结果是相当鲜明的。

安全团队:FEG项目在以太坊和BNB Chain上遭遇闪电贷攻击,损失130万美元:5月16日消息,据CertiK监测,FEG项目在以太坊和BNB Chain上遭遇闪电贷攻击,其代币价格下跌超80%,大约130万美元被转移。代币地址为:bsc:0xacfc95585d80ab62f67a14c566c1b7a49fe91167。[2022/5/16 3:19:19]

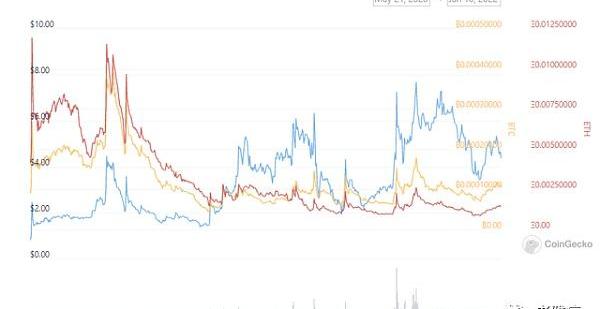

没有上市的a16z投资的币种的回报率实际上能够超过比特币,这是上市的币所不能比拟的。Arweave有来自a16z和CoinbaseVentures的投资,但从未上市--到目前为止,它的表现最强,自从Coinbase说它正在"评估"是否上市以来,整整翻了10倍!

我们基本上可以用2020年"DeFiSummer"的3个币种来讲述我们的故事。

这些代币都经历了同样的"宏观"环境。从未上市的代币是最好的;已上市的非VC代币是更好的;而已上市的且有VC支持的代币是最差的。

这一切意味着什么?

我看到这个的第一个想法是,我自己不会买任何在Coinbase上市的东西,尤其是在最初的爆炒之后,并停止信任VC支持的代币。事实证明,我没有失去我所有的交易技能。

合乎逻辑的推论是只买BTC和ETH,尽管这些回报率也按年下降,尽管仍然比这些小币的风险小得多。总的来说,它们似乎比购买"web3"代币的机会更大。(请重新阅读顶部的免责声明)。

我认为这对加密货币中的一些大辩论也有重要影响。

对"Balaji"论的反驳。Balaji喜欢反复强调,"web3"的一个主要价值主张是帮助"小人物":让用户参与价值创造。然而,绝大多数用户都是在Coinbase上购买的,所以根本就赶不上比特币的表现。

支持"Jack"的论点。Jack的论点是,大多数代币是由风险投资公司拥有的,他们利用"web3"的说法来抽走通货紧缩资产需求所创造的流动性,从而毁了比特币。Jack是一个比特币大亨,这是他自己的观点,但到目前为止,他看起来可能是有道理的。

其他想法:Coinbase也可能在这里丢掉了自己的品牌。他们可能需要新的资产来鼓励交易,但其他人认为从谨慎的方法中抽身出来可能是Balaji的影响--鉴于他关于"帮助"投资者的论述,这是有道理的,但从数据来看他可能是错的。另外,Balaji曾经在a16z和Coinbase工作过--所以没有人能够真正说清楚他的动机.

最后--我认为这两家公司有什么不正当的事情发生吗?其实我不这么认为--有可能他们自己都没有看过这些数字。他们可能只是透明的,因为很难得到其他投资者和交易所的数据。但到目前为止,他们的影响力也是最大的。

相反,我认为这是一个缩影,说明加密货币的激励机制有多糟糕--过去需要等待十年才能获得流动性的风险投资公司和私人投资者,现在可以在一年内获得。上一次发生这种情况是1999年,我们知道那是什么结局。这是一个冒险的秘诀,然后风险迅速传递给公众。

读者可能对我的分析提出的异议:

你没有持有加密货币。不,我做多BTC、ETH和NEAR,用3月22日26美元的BITO看跌期权来对冲近期的一些波动。

你是一个比特币大户。不是的,我为JoeLubin和ConsenSys工作了三年。

你没有看其他交易所。鉴于Coinbase到目前为止在交易所上市的"爆款"最多,我想那里的流动性淡化也是最强的。我还认为a16z和Coinbase之间的关系是最好的研究对象,因为a16z和Coinbase是紧密相连的,影响最大。我也怀疑a16z在Kraken或Gemini有账户,鉴于他们在Coinbase的既得利益,我有兴趣做一个与Binance的分析,所以这可能是一个未来的分析。

这些并不是坏的回报。去年上市的币的回报率还是不错的,美元的回报率都是正的。这很好,但我想说,如果这些币只是因为比特币而上涨,那么当比特币下跌时,会发生什么?而且如果你只是输给了比特币,那么Coinbase的意义何在?

我在写这篇文章之前,在12月运行了原始数据,所有相同的趋势都保持着。

我建议的解决方案

我想问的第一个问题是这是合法的吗?纳斯达克和纽约证券交易所都有风险基金,但在公开上市之前,美国证券交易委员会必须批准他们的投资!没有监管机构检查每个Coinbase的上市。当然,也许他们有流程,但如果没有人审计,你会相信任何一家老公司的财务报表吗?

这样想吧:这就好比谷歌投资了高盛,然后高盛发表了关于谷歌工作的研究报告,然后谷歌对自己的投资进行IPO。而且没有人需要披露他们的交易内容。在这种糟糕的激励机制的簇拥下,你会得到任何有价值的信息吗?

以下是我认为有必要的一些解决方案,以更好地保护投资者,并纠正其中的一些不良激励。

基金信息披露。对冲基金和共同基金受到13F和13D的监管:对于13F,他们必须每季度披露他们的持股,而对于13D,无论何时他们收购上市公司的5%以上的股份。我的观点是,风险投资公司和其他加密货币投资者应该对加密货币做同样的事情。想向公众出售?按公共市场规则行事。否则,对那些正在点击Coinbase10亿次YouTube广告的金主们来说是不公平的。

有人会说13F和13D没有什么作用,可能对不会阅读文件的小投资者没有帮助。但我说,这将使专业投资者能够评估那些承担了快速清算的投资者的代币,这将使声誉得到/失去。

修复投资者规则--但不只是通过放松管制。民粹主义者会说:"取消允许的投资者规则!"。这阻碍了人们对经济增长的参与!"我说当然可以。但你知道上市公司也要受到监管和披露规则的约束吗?这些倡导者希望放松对风险投资的监管,而没有公共市场的规则。这意味着S-1式的公开申报。S-1通常会披露投资者和董事之间的关系,风险,以及重要的是管理层和主要投资者的所有权。

我相信世界上的Balaji和RyanSelkis会说这个想法会"杀死"创新。与流行的观点相反,我不相信公司因为繁琐的规则而延长了私有化的时间,而公共市场对亏损变得更加宽容,这意味着你可以以越来越大的损失规模上市。作为一个创始人或投资者,如果你能避免稀释股份并获得更大的回报,你为什么不呢?

关闭公用事业和治理代币的漏洞。美国证券交易委员会在说以太坊不是证券时,意外地创造了一个巨大的漏洞,因为以太坊的币有效用。

大多数DeFi使用"治理代币"模式,一个代币就是一票。

让我们以Celo为例:在"2018年至2020年期间,Celo通过出售大约1.2亿个CELO代币,筹集了超过4650万美元"。此后它表示,代币的总供应量永远不会超过10亿,其中只有6%在推出时流通。此后,它于9月3日在Coinbase上市,大约有12%的coin在流通,在此后的15个月里,已经增加到今天的37%!

这个币的价值在于它能够"投票决定稳定币的产生",所以我们当然需要10亿个这样的币。

如果实用/治理币仍然是一个开放的漏洞,发行公司需要在披露中对用户实际需要的代币数量做出公平的估计--这样投资者就可以对他们负责。

看看自2021年4月发布时间表大幅加快以来,业绩平平。

更严格的上市规则。Coinbase目前没有关于最低市值、最低股东人数或每天最低交易量的规则。这意味着空气币可以下跌,下跌,再下跌。纽约证券交易所和纳斯达克有许多这样的规则,这就是为什么他们拥有世界上最好的声誉。这些还包括关于管理团队可以控制多少股票的规则。如果加密货币交易所因缺乏流动性或价格下跌而不得不反复退市,这将损害他们的声誉。

结论

在乌尔都语中,我们称走狗为chamcha,“勺子”——因为他们可以满足您的需求。归根结底,我是Substack上的某个人——但遗憾的是,我认为当今加密投资的现状是,你获得的所有“研究”都来自某人的chamcha。

我不知道十年后是否会证明Balaji或Jack是正确的,但所有这些都支持我所说的"CharlieLee”的理论:可能对比特币这样的通缩资产有巨大的需求,但最大的问题是任何人都可以创造另一种类似的加密货币,所以它根本不是真正的通缩。

明年Coinbase的2021年币的收益会是什么样子?我愿意打,同样的模式会继续下去,即币价爆涨,然后低于比特币的回报。至少,我希望Coinbase用户最终能看到这一点--就像你能看到ETF或共同基金一样。

充其量,投资者和交易所是想重塑金融的人,但却低估了其复杂性。正如MattLevine所说,很多加密货币只是在重复金融历史的错误。在最坏的情况下,它是有钱人与他们的伙伴们联手利用泡沫,帮助他们购买1亿美元的豪宅。现在是时候让这些大公司和监管机构出面确保每个人都有相同的标准和数据了。在那之前,买家要小心。

备注:

在8个案例中,未上市的代币在Coinbase的评估之前根本没有交易。在这种情况下,我使用了Coingecko上最早的市场数据。有趣的是,在这8个尚未在任何地方交易并被评估为上市的币种中,有5个有来自a16z或Coinbase的投资!我使用了a16z和Coinbase。

我使用了a16z和CoinbaseVentures自己的投资列表,但在一个案例中,我发现一个外部来源指出Coinbase有投资,但在他们的网站上没有记录。

对于Coinbase支持与不支持的市值比较,我找不到下列公司的上市市值金额。Braintrust,CloverFinance,Jasmy,KyberNetwork,LoomNetwork,MossCarbonCredit,VoyagerToken,WrappedLUNA,Orchid-protocol.

参考资料:

我所有的数据分析和源数据都可以在这里查看:https://docs.google.com/spreadsheets/d/11Ae3w-YCcMLI4zj4FXX76aooqMHHg4AUFtS-Ro1KODA/edit#gid=1977009638

Coinbase在其博客上提供所有的新上市项目:https://blog.coinbase.com/coinbase-continues-to-explore-support-for-new-digital-assets-2c5b84813fcf

Coinbase在其网站上列出其投资项目:https://www.coinbase.com/ventures

A16z的投资组合有两个列表:加密货币https://a16z.com/portfolio/#crypto和所有https://a16z.com/investments/

Messari也有Coinbasehttps://messari.io/screener/coinbase-ventures-portfolio-34D634C4和A16zhttps://messari.io/screener/a16z-A3B6E65F的投资组合,不过为了准确起见,我还是交叉参考了一下。

所有价格来自Coingecko.com。回报基于2022年1月9日。

标签:COICOINOINNBACluCoinFilecoinWorldcoin币appcoinbase中国如何验证身份

多年来,ChristianLantz一直在玩STALKER,这是一款以世界末日后的乌克兰为背景的第一人称射击游戏,因其身临其境的角色扮演而大受欢迎.

1900/1/1 0:00:002021年,区块链相关企业在企业存量和新增数量等方面实现了多项突破,在相关企业的地区分布、行业分类、新增企业规模和实际开展业务等方面也表现出明显趋势.

1900/1/1 0:00:00最近很多人批评web3的点在于,它实际上并不是去中心化的,因为这里混合了一些中心化服务,例如OpenSea等NFT市场,以及Alchemy等数据可用性服务.

1900/1/1 0:00:00金色财经报道,据周四的博客文章,Robinhood将在3月之前将测试扩大到10,000名客户,然后进一步扩大到其WenWallets候补名单的其余部分.

1900/1/1 0:00:00web3独有的核心价值是可组合性:获取由一种协议生成的资产或数据并与另一种协议一起使用的能力。在web3游戏中,可组合性解锁了一些强大的东西——玩家第一次可以参与指导游戏本身的机制和价值.

1900/1/1 0:00:001992年的小说《雪崩》被认为是美国科幻作家尼尔·斯蒂芬森的一部重要作品.

1900/1/1 0:00:00