要点总结

1.合成资产赛道想象力巨大,可能实现真正的跨链,产品扩展性极强。

2.预言机报价交易模型潜力无限。

3.现有产品还不够成熟,但可在抵押品,清算算法,合成模型,交易模型,交易风控算法,衍生品等多个方向演进。

4.成熟的合成资产产品可以指数级的提升DeFi影响力。

前序

本期所要分析的合成资产被称为DeFi领域最复杂也是最难理解的赛道,因此,文章中的任何一个环节都不应该错过,笔者将尽量使用较为直白的描述来降低阅读的难度,切不掺杂过度晦涩的算法公式。但是,要理解合成资产赛道还是需要对一些基础设施型的产品和基本理念有所认知。

好处是本文将在分析的过程中阐述多种类型的DeFi产品,有助于帮基础较差的读者一次性获取全方位的了解。

本文的定位并非投资研报,实际上是更加偏向产品设计的解决方案类研究,相对较为枯燥,但有用。

全文共万字,阅读时间15分钟内,如果您发现文中所写的内容与实际的情况不符,或者对分析本身存在不同的理解,非常期待与您交流。

本文中会提到多个合成资产相关问题的解决方案,如有异议,欢迎与笔者联系讨论。

毕竟“Battle是产品经理的第一生产力”。

合成资产是什么?

先简单介绍一下合成资产是什么,到底解决什么问题。

跨链是什么?解决什么问题?

首先让我们思考这样一个问题:跨链究竟在做什么?为什么要跨链?

相信很多人会迅速给出答案——打破区块链孤岛,区块链世界需要与其他世界的沟通

是的,由于区块链存在孤岛问题,人们急迫的期待一个既可以去中心化,无审查,又可以交易万物的区块链世界出现。

所以,像Polkadot,Cosmos等生态才变得越来越受到关注,直至目前,虽然依然无太多实质性进展,但是上述项目却在二级市场建立了足够的价值共识。

不过,跨链技术发展至今,不论是公证人机制,侧链机制还是Polkadot的中继链+平行链+桥接链的模型都存在诸多问题。

要么不够去中心化,要么太难。

合成资产可能是最可行的跨链方案

既然当前的跨链方案都不够Makesense,那么究竟有什么办法可以让区块链世界打破价值孤岛呢?

合成资产的目标是交易任意资产,虽然当前采用的合成方案并不可以与实际资产共享除价值波动之外的属性,但是从需求的角度讲,大部分的用户对“资产”的需求往往也只有享受价格波动所带来的收益。

所以,笔者大胆的认为,合成资产也许才是目前最可行也最去中心化的资产跨链解决方案

合成资产是怎么做的?

超额抵押模型

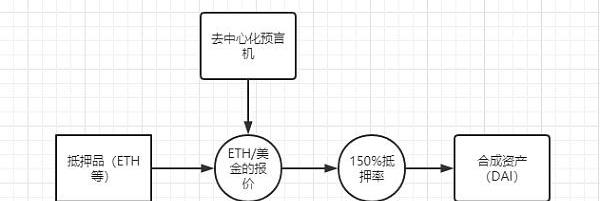

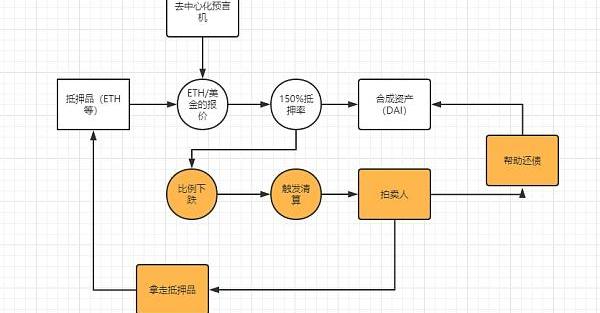

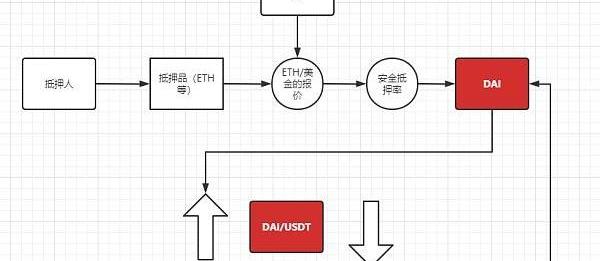

严格意义来说合成资产这一领域的先行者是MakerDao,因为DAI所代表的美元本质上也是链外资产的链上合成形式。

用户通过抵押ETH的形式,由外部去中心化预言机获取美元/ETH的价格,以150%的超额抵押模型来制造出美元稳定币——DAI

根据上图我们可以很明显的看出,MakerDao通过一套超额抵押的模型,在链上合成了美元稳定币。由于DAI的价格不会出现太大波动,所以当抵押品的价格下跌时,抵押率就会变小。这时,当抵押率触发清算阈值时,抵押品会在市场上被公开拍卖,拍卖机器人会帮抵押者还债,并拿走抵押人的抵押品。

OpenSea暗示将于下月支持Solana NFT交易:金色财经报道,OpenSea 在推特上发布的视频宣传中暗示,从下个月开始,NFT 交易者将能够在 OpenSea 的网站上买卖 Solana NFT。OpenSea 没有透露具体的发布日期。Solana 将是继 Ethereum、Polygon 和 Klatyn 之后 OpenSea 支持的第四个区块链。[2023/3/30 13:33:55]

橘黄色部分为清算流程:

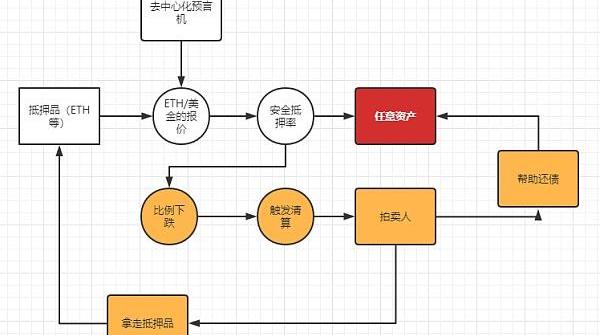

以上既是抵押合成美元的完整流程,那么既然如此,我们就可以发现,只要外部预言机可以去中心化的获得稳定的资产报价,理论上我们就可以合成任何资产。

Mirror即是这样做的,在合成资产项目Mirror上用户可以抵押UST生成多种合成资产。用户可以在Mirror内置的AMM上交易多种合成资产,包括股票,黄金等。

全局债务模型

而合成资产赛道最大的项目Synthetix的方案与MakerDao和Mirror略有不同,除了一样是通过超额抵押的形式合成某种资产之外,Synthetix还基于报价交易模型建立了全新的全局债务机制。使得Synthetix的用户先合成美元稳定币sUSD,再利用sUSD无滑点,无限流动性的交易成股票,外汇等支持的任意合成资产。

这种全局债务模型也是合成资产最复杂的部分,让我们以这样的思路来理解全局债务模型。

如果我们是产品经理,需求是为合成资产创造一个不计流动性,且依赖外部报价的交易市场。我们应该怎么做?

首先,我们需要明白,如果价格完全来自于外部报价,则意味着这个交易市场没有定价权,没有定价权意味着平台内的交易需求需要尽可能的与外部市场的交易需求类似。这样才可以保障不存在内盘的溢价损失。

Synthetix是这样做的:他借鉴了传统交易模型中的报价驱动模型,由某个大型的做市商向市场提供报价,买卖用户的对手盘是做市商而不是彼此。而Synthetix官方并不会扮演这个大型中心化做市商的角色。所以,他的解决方案是全局债务:

举例说明

假设如用户A与用户B分别抵押生成了1000美金的cUSD,当前全局的债务为1000美金+1000美金=2000美金。而用户A向创建了价值500美金的特斯拉股票。而一天后特斯拉股票上涨了100%。全局的债务就变成1500美金+1000美金。这时候当A和B要赎回自己的资产时,他们需要共担多出的500美金的债务,所以用户A就获利了500-500/2=250美金,而用户B则亏损了500-500/2=250美金。

这边是传统的合成资产项目所通用的债仓模型。

合成资产赛道的问题

但是不论是MakerDao这样的超额抵押的模型还是Synthetix的超额抵押+全局债务的模型,实际上都存在很多的问题。在探讨时,我们先主观的将合成资产产品分为上述的两种类型。

质押借贷模型的问题

抵押ETH借DAI的模型是一个超额抵押的模型,需求可能有多种:

A股开盘:深证区块链50指数上涨0.79%:金色财经消息,A股开盘,上证指数报3261.03点,开盘上涨0.48%,深证成指报11485.95点,开盘上涨0.61%,深证区块链50指数报3153.52点,开盘上涨0.79%。区块链板块开盘上涨0.56%,数字货币板块开盘上涨0.45%。[2023/3/15 13:04:45]

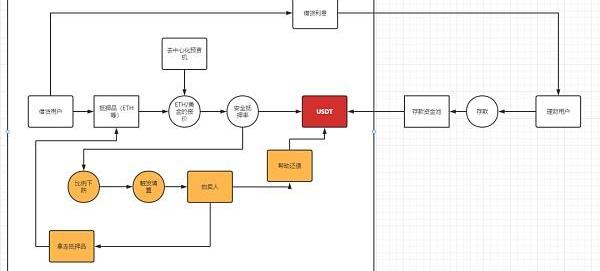

A.用户不想售出ETH,但又在当下较为缺钱。所以才执行这样的操作。本质上是在看多ETH,看空合成资产。因为如果用户只是缺钱,而且不看多ETH,完全可以立马把ETH卖了。如果合成资产是TSLA,XAU等波动资产时,合成资产的用户本质上应该是看多抵押品,看空合成资产的。而这种需求出现的可能性较低,最好的办法就是跟Mirror一样把抵押品设置为一个稳定资产。这样,合成资产的用户所要面临的价格波动风险会降低很多。

B.看空某种资产完全可以使用其他资本效率更高的办法,超额抵押的形式实在是不够性格,因此,大部分合成资产的发行人的实质上的需求应该是套利。

这里的套利分两种,第一种是抵押挖矿套取平台币,第二种是按照预言机价格合成资产再去套取外部交易市场溢价。

具体如图:

以DAI为例,当区块链世界对DAI的需求上升时,DAI/USDT的交易对会产生溢价,比如一枚DAI=1.1USDT。这时候使用ETH抵押合成DAI,并在二级市场换成1.1倍的USDT。当DAI的供应量加大时,价格会回归,届时再将1.1倍的USDT换成DAI并还债,套取利润。

这只是个最简单的示例,还有更多的套利变式,此处不再赘述。

从这个例子,我们可以看出,质押借贷模型下,合成资产在链上的外部交易所的价格很容易产生溢价,这部分溢价可能才是大多数抵押人的源动力。

MakerDao还好,只需要维护DAI这一个币种的流动性。而Mirror每上线一个新的合成资产就必须多维护一个资产的流动性,不然流动性稀缺的外盘会产生巨大的套利空间。

因此,我们可以看到Mirror的流动性挖矿所激励的交易对极多。这将严重增加运营团队的运营压力。通俗一点来说,这种形式比较适合一些更加“有钱”的团队。在笔者与多位投资人接触的过程中,很多人也认为合成资产赛道需要多融资。

这确实是个问题,但是也不一定全对,因为这个问题基本上只对质押借贷模型的合成资产项目有所影响。

C.超额抵押合成模型在极端行情下存在全局清算风险,以2020年的312和2021年519为例,当抵押品短时间内出现较大幅度的下跌时,抵押品清算的速度将超过用户添加抵押品或者还债的速度。而清算这一行为本身也会加剧抵押品的价格下跌,当大量抵押品被短时间清算时,流动性越差的资产受到的影响越大。

且这种全局清算风险在抵押品和合成资产均为波动资产的情况下尤其严重。因此,大部分产品的最低抵押率设置的都会比较高,且在清算机制上为了应对死亡螺旋事件的发生,往往会采用延迟报价或者部分清算的方式。

全局债务+质押借贷模型所面临的问题

这种形式本质上把所有抵押人变成了报价驱动模型里所讲述的“做市商”。抵押人成为了交易者的对手方,抵押者在做抵押的同时也在对交易者收益能力。当交易者收益为负时,抵押者,或者说发行cUSD的用户债务减免。当交易者收益为正时,抵押者,或者说发行cUSD的用户债务增加。

1.大部分抵押人和交易者重合,正确判断的用户赚的少,没有操作的用户可能会亏损。

2.新的交易标的加入难度会大大提高,影响交易标的的可扩展性

3.完全依赖预言机报价所带来的抢跑交易问题严重

这是合理的嘛?我们不禁发出这样的疑问?

用户交易合成资产的本意是希望在链上无审查,无监管,去中心化的交易各类有价值的资产。合成资产协议的目的是希望给区块链世界带来更多有价值的资产标的。

NFT市场Magic Eden与链游Polkastarter Gaming达成合作伙伴关系:金色财经报道,NFT市场Magic Eden宣布链游Polkastarter Gaming达成合作伙伴关系,Magic Eden将结合Web3游戏以及多链NFT,以构建更健康、更具包容性的游戏生态系统。此外Magic Eden可能还将探索内容领域,利用Polkastarter Gaming在Web3游戏领域发现、评论、指南、新闻和任务等服务优势。(cryptonewsz)[2023/3/1 12:36:47]

但是如果用户需要承担这种“债务风险”的话,用户为什么要去这些平台来合成?

这也同时是这些合成资产协议目前所面临的困境,当市场情绪比较旺盛,平台币价格以及流动性激励足够丰富的时候,债务风险并非是用户所考虑的重点,但是当平台币本身价格受挫,所面临的清算风险将是灾难性的,抵押品价格下跌,合成资产价格反倒上升。另一些合成了稳定币的用户也难逃全局债务的惩罚。

我们观察到一些初始流动性较差的全局债务型合成资产项目如在创立初期都遇到了类似的问题。且最大的全局债务合成资产项目——Synthetix一直试图通过各种方法来解决这个问题。

从SIP中我们看到了各种各样的解决方案。

https://blog.synthetix.io/debt-hedging-refresher-for-snx-stakers/

这篇blog继续阐述并提醒了用户债务的波动问题。

https://sips.synthetix.io/sips/sip-181/

这篇提案建议以未平仓头寸的份额以及合成资产的全球流动性为参考维度,针对预言机所提供的价格增加溢价,以此来通过平衡债务,并且降低抢跑交易所带来的风险。

还有Synthetix社区曾经提议创建债务镜像指数资产

https://gov.indexcoop.com/t/iip-25-synthetix-debt-pool-mirror-index/1104

将创建一个由五部分组成的指数来模拟债务池的构成*。

简而言之,这种镜像指数的目的是希望可以对冲全局债务所带来的波动,甚至有人提议将sUSD替换成sDEBT。

由此可见债务波动问题所带来的影响有多大。

赛道整体所面临的问题:

除了上述这两种类型的合成资产项目所面临的特定问题之外,整体赛道还面临一些其他问题。

A.合成资产项目产品逻辑过于复杂,合约交互成本以及用户体验成本都较高。

以最大的合成资产项目synthetix为例,打开synthetix的PC端官网会发现很难直接找到可以交易合成资产的地方。这是因为synthetix将自身合成资产的交易独立出了另一个生态项目Kwenta。将资产的发行和交易分割开,对于新用户来说使用体验较差。且合成资产的逻辑较为复杂,且合约的交互成本较高。不过最近这个问题随着Synthetix已经整体迁移到layer2,得到了不少的改善。

B.资产规模受限

主流的合成资产项目均为平台币抵押发行,即使是Mirror所采用的UST也一样是由LUNA单币抵押所发行的。这会导致,合成资产的发行规模受到平台币市值的极大限制。且迭代的成本非常高,可扩展性极差。

试想,如果一个合成资产项目的使命是为区块链世界引入链外资产,但可引入的规模却永远小于平台币市值的五分之一甚至八分之一,这是不可接受的。

C.产品整体的开放性较差,债务风险影响大

多数合成资产项目,虽然与Uniswap等DEX一样拥有交易功能,且交易体验相对更好。但是资产类型的开放性较差。不同于Uniswap完全自由的形式,合成资产的交易标的要求甚高。这主要是因为合成资产所采用的交易模型是全局债务模型。在这种模式下任何新的交易标的都会对现有的债务池产生影响,因此很难做到足够的开放,往往需要通过社区治理的形式才可以加入新的交易标的。

D.交易模型过于复杂,产品使用门槛高

音乐制作人Timbaland发布其首支BAYC衍生单曲《Has A Meaning》:7月4日消息,音乐制作人Timbaland通过glass.xyz发布其首支围绕Bored Ape Yacht Club NFT创作的衍生单曲《Has A Meaning》。该单曲总供应量100枚,每枚0.4ETH。[2022/7/4 1:49:06]

参与发行的用户所需要承担的风险相较于其他借贷,稳定币等超额抵押的模式更高。因为,影响抵押品清算的因子除了抵押品/合成资产的价格外还包括全局债务。这使得用户的参与门槛较高。成熟的发行和交易模型中用户不应该考虑除了交易对价格波动之外的其他风险。

虽然合成资产项目目前还存在如上所述的几个重大的问题,但是如果可以妥善的解决以上的问题。合成资产项目的优势也会特别大。

合成资产的可扩展性

由于合成资产本身的复杂性以及特殊的交易模型。合成资产项目往往具有自成生态的能力。

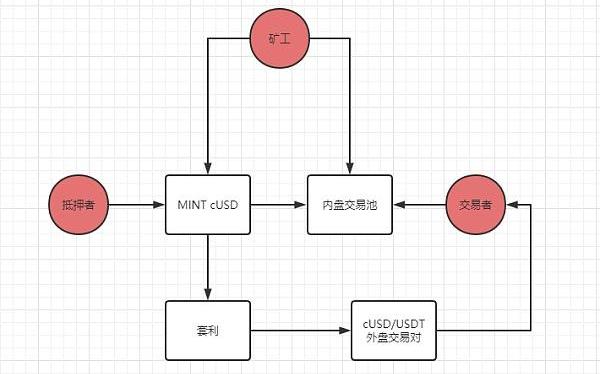

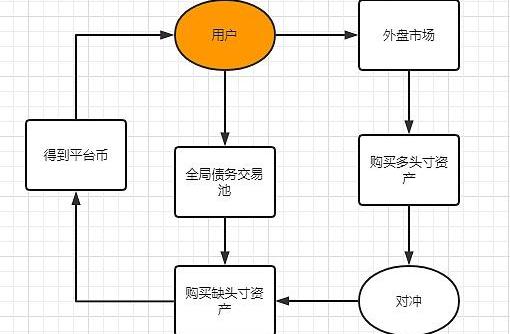

A.合成资产的发行实际上可以包含完善的超额抵押稳定币发行模块

如下图所示:

B.合成资产的抵押发行模块也与超额抵押借贷模型存在类似的情况。

以同样的流程图为基础:仅需要新增存款池,并且将发行的合成资产债务替换为实际存款池的资金。并且收取额外的借贷利息。

C.合成资产的交易实际上是比Uniswap等其他产品体验更好的DEX,因为不需要额外添加流动性,不需要做市商参与做市,交易无滑点。以平均1%的滑点,最新的24小时交易数据为例,同等交易额的情况下合成资产的交易模型可以为用户减少近3000万美金的滑点损失。

D.合成资产项目由于其报价交易模型以及抵押发行的全局债务共担模型的存在,很容易就可以衍生杠杆以及合约交易产品。甚至,各类二类期权,保险产品都可以脱胎于这一体系之中。

以Synthetix为例,扩展性较强帮助其生态已经不只局限于合成资产的发行,还包括上文提到的Kwenta交易所,Dhedge资产管理协议等。

但是这样的扩展性在Synthetix上又无法发挥到极致。主要原因是产品本身的沉没成本太高。初始的设计限制了Synthetix的发展,并且很难改动。在下一个篇章,我们会仔细分析这里所存在的问题和我们的解决方案。

综上所述,自成生态的合成资产不能够单纯的以某一个DeFi项目来理解。高扩展性足以帮助合成资产项目拥有比其他类型项目更大的潜力。

合成资产赛的可组合性

DeFi产品区别于传统金融产品一个巨大优势就是可组合性,各个DeFi项目通过合约调用可以完成更加复杂的功能,并且可以最大化资本效率。

因此,判断一个赛道的潜力,必须考虑这个赛道的可组合性。

相较于其他赛道来说,合成资产产品由于其独特的产品功能变的更加可组合。

举例说明:

A.无滑点的报价交易模型很适合帮助内盘资产如AMM体系内的BTC,ETH等主流数字资产交易降低滑点。如curve就通过DAI/sUSD/sBTC/BTC的形式来降低DAI/BTC的大额交易滑点。

B.通过合成资产平台发行的价值共识更强的资产可以成为其他抵押借贷类,超额稳定币类产品的抵押品。

C.资产合成的过程本质上与抵押借贷的过程一致,因此在一些其他的用例中,合成资产项目也可以发挥和借贷类产品一样的作用。

QTC移动版官方钱包8月底将正式推向市场:据官方消息,移动版QTC官方钱包预计在8月底前测试完成,上传GitHub实现完全开源,并正式推向市场,适用于安卓系统和ios系统;功能涵盖PC端功能,详情请关注官网公告。[2022/6/14 4:25:26]

合成资产赛道如果可以解决现存的困难,那么,有理由相信,合成资产产品将有巨大的潜力可以引爆市场。

可行的解决方案以及思路

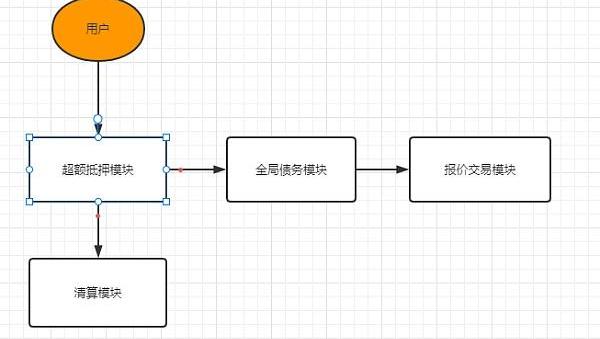

模块化合成资产的各个关键组成部分

以最复杂的Synthetix的全局债务模型为例,我们可以将下图分解为四个组成部分:

以这种模块化的思路,我们可以更加清晰的看懂解决方案的思路及影响。

回溯问题,提出解决方案

合成资产项目产品逻辑过于复杂,合约交互成本以及用户体验成本都较高。

这个问题在当下并不严重,虽然回顾Synthetix的sip历史,会发现Synthetix在降低合约交互成本上提出过很多设想,但是本质问题是layer1的效率太低,成本太高。

当主要功能迁移到Layer2或者其他性能更加的底层时,问题不大。

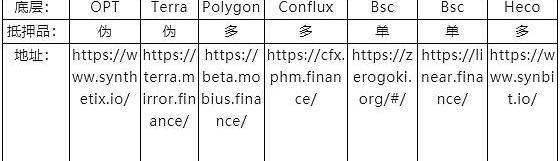

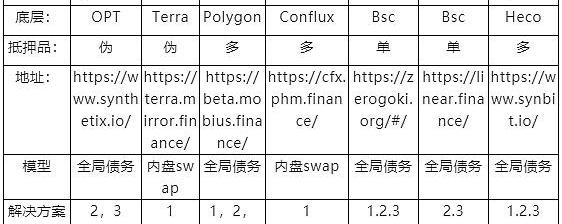

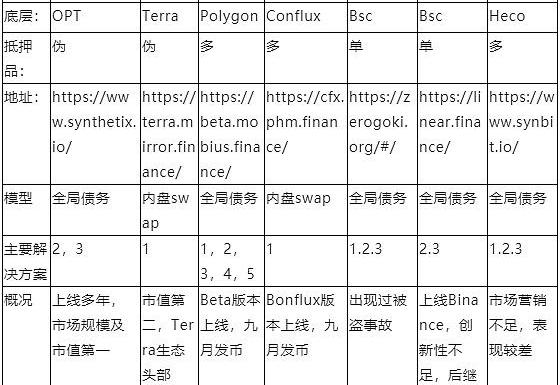

且这一点,在新兴的合成资产项目上表现明显。以下汇总了一些先知曾研究过的合成资产项目的情况:

资产规模受限

这个问题的解决办法实际上也较为简单,选择优质的实际来支持多抵押品:但是需要特别指出的是,在全局债务池的模式下,新增的其他抵押品必须与平台币的定位相同且公用同一个债务池。

因为只有这样才可以保证新的抵押品发行的合成资产是在扩大整体的资产规模,而不是和原有的债务池对。

synthetix的新增抵押品就面临我所提到的问题,ETH和BTC所发行的抵押品本质上是一个抵押借贷的行为,snx的全局债务池借出sUSD给ETH和BTC的债务池。

那么,即使新增了抵押品,新增抵押品的资产规模还是必须小于SNX的市值*最低抵押率。

https://sips.synthetix.io/sips/sip-97/

具体可以参考这篇sip。

而synthetix不加实际的多抵押品的原因,据我们的研究来看,snx的代币合约与主要合约耦合较大,存在“技术债务”,技术上无法执行。

此外,其他的抵押品应该均为波动较小的外盘资产,而非内盘合成资产。因为外盘资产才对资产规模有帮助。

其他产品的抵押品情况如下

交易模型过于复杂,产品使用门槛高

这个问题的是笔者在使用过程当中所遇到的最令人沮丧的问题,大部分合成资产项目的UI质量较差,笔者认为,差的原因在于所有项目的UI都没有合理的优先级排序和清晰的使用区域划分。

在我看来,合成资产项目应该将产品的功能分为非常明确的三个区域。这三个区域的划分基于合成资产项目所要面对的用户画像。

本质上合成资产项目应该有三类用户:

第一类用户是资产发行人也是抵押者,他们通过承担抵押发行的债务波动风险来捕获cUSD需求上升所带来的套利空间。

第二类用户是交易者,他们的需求是在合成资产平台购买合成资产。

第三类是矿工,他们的目的是通过抵押或者交易的行为来获取奖励。

在某些情况下这三种用户的属性可能重合,但是根据这样的画像来捋顺相关的UI设计逻辑应该是更加合理的。

上述项目的具体情况我贴了地址,大家可以自行研究

无定价权所带来的内盘溢价问题

在本文的第一段的第四节,我们讨论过超额抵押模型所带来的合成资产内盘溢价问题,这个问题的解决思路有两种:

A.增加内盘交易对的流动性,当流动性更大时,相同体量的内盘需求所造成的溢价影响就会越小,这种解决思路与扩大整体资产规模的思路一直。增加价值基础,可以减少个体操作所带来的影响。

B.创造更大的套利空间,促使套利者抹平溢价

这种方案类似于中心化交易所的做市商激励计划和流动性挖矿激励计划。可以通过阶梯手续费的形式来为降低套利者的套利成本,本质上也是在为“做市商”降低做市成本。

或者通过代币激励的形式激励套利者的套利行为。

无定价权所带来的债务波动问题

上图是这些项目所采用的交易模型:可以看出大部分项目都采用了类似Synthetix的全局债务模型。这种交易模型的好处是显而易见的。但是问题我们也再三提到:

解决思路大概有以下五种:

1:扩大整体的资产规模

举例说明,如果平台内cUSD的头寸占总头存的比例越大,那么意味着其他合成资产头寸对整体债务的影响越小。所以扩大整体的资产规模本质上就是在降低个体债务变化对全局债务的影响。

如图所示,当cUSD的持仓很大时,即使cTSLA涨幅高达200%,对全局债务的影响依旧很小。

2:提供反向资产或者做空的功能来调节平台的净头寸

因为反向资产本质上也算是正向资产的对手方,当净头寸无限趋近于0时,意味着无论平台内的合成资产价格如何变化,债务都不会新增。因为所有的多头寸变化都有缺头寸变化对冲。

如图所示,如果平台内的合成资产债务有cUSD,TSLA,iTSLA三种,则TSLA=iTSLA.则:即使TSLA涨幅超过100%也对全局债务没有任何影响。

3:经济激励的形式来调整净头寸

当userB持仓的TSLA头寸远大于userC持仓的iTSLA头寸时,iTSLA所起到的平衡作用就变得微乎其微了。所以,经济激励是很直观的方式,可以根据实际的情况灵活调整。

这样做的意义,本质上也是创造套利空间。

套利者可以在合成资产平台购买缺头寸资产,并在外部市场购买等值的多头存资产来进行对冲。获得的平台币激励-手续费损耗即为最终的无风险收益。

4:动态手续费+持仓费率

通过上一个解决方案我们可以很清晰的看出,全局债务的平衡机制有一些类似永续合约的价格回归现货价格的平衡机制。

均是通过创造套利空间的方式来促使多头存的降低,并且增加缺头寸。核心逻辑是希望净头寸无限趋近于0.或者说降低净头寸在总头存当中的占比。因为净头寸的变化是影响全局债务变化的核心。净头寸的占比越小对全局债务的影响越小。

所以,动态手续费机制和持仓费率机制一样适用于全局债务交易模型。

唯一的问题是:这种费用的增加其实变相的增收了“滑点”不利于合成资产项目与其他项目的交互。比如前文所提到的curve与synthetix的sBTC大额兑换就不太可行。

但是,笔者认为从短期来看,与某些知名项目的可组合性确实很重要的。但是合成资产所承载的使命和需求是其他任何DeFi赛道项目所无法比拟的。且这种滑点,在净头寸越小的时候滑点也会越小。当资产规模越大时,滑点也会越小。可组合性的影响也会越小。

项目方还是应该从更长远的角度来思考问题。以笔者的经验来看,大部分项目前期遭受的债务风险远比可组合性所带来的影响更大。

5:收益能力对保险池

前文中,我们在讨论全局债务问题时提到“抵押人成为了交易者的对手方,抵押者在做抵押的同时也在对交易者收益能力”。

这句话从侧面反映出,全局债务即使是在只有单向资产的情况下其实也会出现新增债务为负的情况。

这是因为,将时间维度拉长一些,即使有一部分用户持有多头存可以得到盈利,但是可能其他大部分用户高位持有多头存并在低位抛售。则全局债务会不增反降。

在很多成熟的交易市场中,大多数实际大部分用户确实是亏钱。如果能够在合成资产项目数据稳定后根据之前的阶段性数据提供一个对池。

参与对池的用户可以注入cUSD来对下一个阶段的全局债务变化。

如果全局债务新增了,那么对池支付新增的金额。

如果全局债务下降的了,那么原本应该给抵押者减免的债务奖励给参与对池的用户。

这样做的目的是创造一个全局债务指数产品,由第三方用户来对这部分风险。

好处是可以一定程度上让抵押者跟mirror,makerdao这种纯超额抵押模型的抵押者一样不用承担太多风险。

难点是在产品周期设计,价格跟踪,定价方式,以及出现无法全额赔付等情况的处理上。

以上就是先知所思考的一些解决办法。我们查看了上述的项目,将类似的解决方案的采用情况标注在了下方。

除了上述项目外,还有UMA也算是合成资产赛道。另外duet在合成资产的发行模型上采用了类似算法稳定的形式。这个部分先知的研究并不深入,在此就不展开了。

总述

总结来说,合成资产赛道存在问题还是很多的,但都由相应的解决办法。

不过由于整体架构较为复杂,先发的项目由于缺乏经验,在设计之初往往存在诸多的技术债务。从现在的表现来看,这些技术债务成为了掣肘这些项目发展的重要因素。

所以,架构设计的可扩展性和产品功能的可扩展性也将是先知日后所会关注的重点。

特别声明,本文只探讨产品设计相关内容,不构成任何形式的投资意见。因此,本文并未针对市值和市场表现甚至经济体系做过多分析。当然,如有关于研究内容上的分歧,请与先知实验室联系。

标签:THESynthetixHETTIXThe FormsiBTC (Synthetix)Theta FuelTranslatix

本文由高承实原创,授权金色财经首发。涉及区块链人才培养问题,就必须首先要厘清到底什么是区块链,区块链带来了哪些新的内容,在人才培养上提出了哪些新的要求.

1900/1/1 0:00:00金色财经报道,萨尔瓦多总统纳伊布·布克勒周六在一系列推文中称,萨尔瓦多将使用其400万美元的比特币利润的一部分来建造一座外观现代的宠物医院.

1900/1/1 0:00:00近年来,借着区块链发展热潮,一些以区块链为幌子的虚拟货币违法行为应运而生,“杀猪盘”“割韭菜”“”“”等套路屡见不鲜.

1900/1/1 0:00:00Web3将继续存在,而教育将成为将新人带入这个空间的更大驱动力。特别是在开发和用户入门方面,越来越多的人开始尝试DAO贡献和学习.

1900/1/1 0:00:00随着区块链技术的发展,去中心化应用如雨后春笋般生长。例如,去中心化金融是基于Ethereum的金融产品与服务的统称.

1900/1/1 0:00:00根据资本实验室与远望智库联合发布的《2021全球区块链应用市场报告》,区块链技术通过与各行业、各领域的持续融合,正处于加速落地应用阶段,并显示出其在信任、共享、交易、效率、安全等方面的独特性能.

1900/1/1 0:00:00