摘要:本文探讨了比特币定价的风险测度,并简要介绍了它在高频量化策略和期货保证金设定中的应用。对于比特币市场更深入的认识,或许能为监管机构提供更多的参考。

各现货交易所的比特币价格存在价差。为了代表比特币的市场共识价格,比特币衍生品交易所使用了其自定义的指数,例如BitMEX的.BXBT指数和Deribit的BTC-USD指数。

比特币的市场共识价格可视为比特币的定价。由于各现货交易所的比特币价格存在价差,此定价的具体数值取决于我们所采用的计算方法,并且不同的价差情况对定价的准确程度应有不同的影响。例如,尽管大多数情况下套利机器人会令各现货交易所的比特币价格趋于一致,但有时主力的拉盘会使得某些交易所的价格远高于其他交易所,这些不同的情况会使得定价的准确程度受到影响,因此我们引入比特币定价的风险测度。以此为指标,可以指导高频量化策略等应用场景。

高频量化策略虽然是根据当前的比特币价格来进行相应的操作,但由于下单至交易所存在一定的延迟,实际上决定策略盈亏的是下一瞬间的比特币价格。而比特币的当前合理定价,以及各现货交易所价格之间的离散程度会直接影响下一瞬间的比特币价格。因此引入比特币定价的风险测度来衡量此离散程度是有意义的。

那么,采用何种数据来进行比特币定价的风险测度?我们认为,应采用各主流现货交易所的当前买1价和卖1价,并且只有当前的数据才能影响下一瞬间的比特币价格。下面进行详细的阐述。

ARK报告:比特币首次出现连续9周收跌,基本面仍然强劲:6月4日消息,ARK Invest近日发布首份比特币月度报告,要点如下:

-比特币价格5月收盘下跌17.2%,从38480美元跌至31835美元。比特币有史以来首次出现连续9周收跌。比特币与标普500指数的相关性创下历史新高。

-随着全球经济出现衰退迹象,比特币仍面临不确定的宏观环境。

-UST和LUNA崩盘事件标志着加密市场历史上最大的惨败之一,向加密市场发出了警告,抹去约3%的总市值。

-持有者整体仍然处于盈利状态。不过短期持有者似乎已投降,持有的头寸平均比盈亏平衡价格低35%。比特币的链上基本面仍然强劲。期货市场的未平仓合约超过450000 BTC,创历史新高。[2022/6/4 4:02:23]

采用何种数据来进行分析

1、采用收益率数据?

是否采用收益率数据进行分析?文献指出了采用收益率数据的原因:

多数金融研究针对的是资产收益率而不是资产价格,Campbell,Lo和MacKinlay给出了使用收益率的两个主要理由:第一,对普通投资者来说,收益率是投资机会的完全的、尺度自由的概况;第二,收益率序列比价格序列更容易处理,有更好的统计特性。常用的收益率包括单周期收益率、多周期收益率、连续复合收益率、资产组合收益率和超出收益率等。

MicroStrategy CEO:比特币有潜力上涨1000倍:1月27日消息,MicroStrategy首席执行官Michael Saylor在接受采访时表示,比特币有潜力上涨1000倍。他称,交易及波动率都无关紧要。他认为比特币过去的价格走势以及大涨或崩盘都与比特币的未来无关。他表示,人们研究斐波那契指标,并坚信比特币可能会迎来60%或80%的回撤,但他们正在忽略一个基本问题,即比特币是否是数字货币网络,以及是否有足够的人决定采用它。比特币将会上升并增加100或1000倍,而且人们无法阻止它。(The Daily Hold)[2021/1/27 21:48:34]

但是,收益率的计算依赖于比特币的价格,比特币未来的价格难以预计,其过去的价格可以计算出历史收益率,但这些收益率数据难以直接揭示今后的价格趋势,故这里不采用收益率数据进行讨论。

2、采用历史价格?

今后比特币的价格也许会走出与历史相似的行情,但在本文里,我们并不认为历史会重演,故不采用其历史价格数据进行讨论。

尽管如此,历史价格依然很有价值。比如利用历史价格和成交量等数据来分析主力收集筹码、洗盘和测试、派发筹码等阶段的情况,这对后续行情的理解具有一定的指导意义,但这是另一篇文章的内容了。

3、采用实时成交价数据?

在出现极端行情且无市价单成交时,有可能出现做市商在盘口的报价与上一次实时成交价偏离过大的情况。这样看来,实时成交价并不能每时每刻都准确反映出比特币的价格,故这里也不采用实时成交价数据。

CME比特币期货12月合约收涨1.4%:金色财经报道,成交量最高的CME比特币期货2020年12月合约今日收涨270美元,收报19565美元,涨幅达1.4%。2021年1月、2月及3月合约分别收报19725美元、19875美元和20050美元。[2020/12/4 23:04:00]

4、采用买1价和卖1价数据?

由于买1价和卖1价能够及时反映出比特币的准确价格,故本文选择使用它们来进行讨论。

这里对马尔可夫链理论进行简要的介绍:

系统存在一个状态序列,不同的时刻都对应着系统的一个状态,k为任意时刻。马尔可夫链是指具有马尔可夫性的马尔可夫随机过程,马尔可夫性也称为无后效性。无后效性表示系统将来时刻k+1的状态,只依赖于当前时刻k的状态,与以前任何时刻的状态都无关。

因此,本文实际上是认为币价具有马尔可夫性。即我们采用当前的买1价和卖1价数据进行分析,认为当前的数据才能对下一瞬间的行情产生影响,而历史数据与下一瞬间的行情是无关的。

本文并非要否认历史规律所揭示的一些周期性的因素对币价产生影响的可能性。但先将一些基础情况进行分析后,再加入对历史规律的探讨,或许才能把问题讨论透彻。

对买1价和卖1价数据的进一步讨论

1、将同一个交易所的买1价和卖1价同时纳入到分析之中

声音 | 国际清算银行:比特币必须脱离PoW:据cointelegraph报道,根据国际结算银行(BIS)1月21日发布的研究报告,比特币(BTC)的问题只能通过脱离工作量证明(PoW)系统来解决。根据该报告,当未来比特币的区块奖励降至零,鉴于只能挖掘出有限数量的新比特币,仅有交易费用将无法维持挖矿费用,国际清算银行暗示比特币网络将变得很慢以至于几乎无法使用。该研究进一步指出,虽然像闪电网这样的第二层解决方案可以提供帮助,但“唯一的根本补救措施是脱离PoW”。根据该报告,这种偏离“可能需要某种形式的社会协调或制度化”。[2019/1/22]

对于同一个交易所,买1价和卖1价均对比特币的定价产生影响。当两者分歧较大时,就会出现较大的价差;当两者分歧较小时,价格则极为靠近。故把两者同时纳入到分析之中,这样选取的数据也就能反映出同一个交易所对于价格的分歧方面的信息。

2、将不同交易所的买1价和卖1价纳入到分析之中

各主流交易所的比特币价格都不相同,存在一定的价差。而不管价差多大,不同交易所的买1价和卖1价都对比特币的定价产生了影响,故应将不同交易所的买1价和卖1价纳入到分析之中。

而如果非要指出哪个交易所的价格是最合理的,可以这样来思考:在一般情况下,似乎价格集聚程度高的区间更合理一些;但有时则相反,远离聚集区间的才更合理,例如,主力在某交易所拉盘,使得该交易所的比特币价格大幅偏离其他交易所的价格,这时或许应该更加倾向于承认主力对价格的认知,此价格更为符合合理定价的判断依据。

bitFlyer宣布与在线教育平台TechAcademy达成比特币支付合作:5月8日,日本最大的虚拟货币交易所bitFlyer在官网宣布已与Kiramex旗下的在线教育平台TechAcademy达成支付业务合作。即日开始,TechAcademy上的所有在线付费课程均可以通过bitFlyer利用比特币进行支付,单次结算限额200万日元的等值比特币。[2018/5/8]

风险测度

2、比特币定价的风险测度

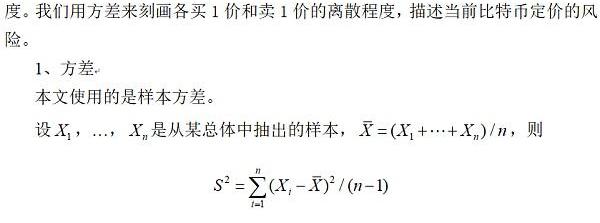

我们使用的买1价和卖1价数据来自于以下交易所:Binance、Bitstamp、CoinbasePro、FTX、Gemini、Huobi、Kraken、OKEx。以下是2021.8.1711:47:25时的数据:

图1

上图中,红色的是各交易所的卖1价,为了观察方便,已按降序排列;绿色的是各交易所的买1价,也已按降序排列。有些买1价比卖1价高,说明不同交易所间存在套利机会。

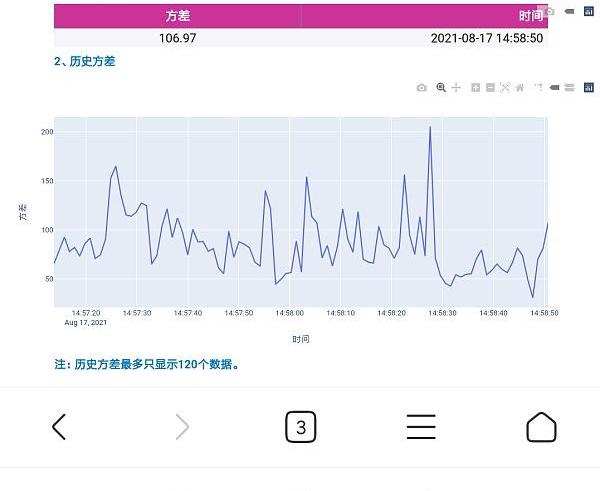

图2

根据各交易所某时刻的买1价和卖1价数据,上图给出了这些数据的方差,它指出了比特币定价的风险大小。上图还展示了之前一段时间的历史方差。

应用

1、在高频量化策略中的应用

方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。

因此,可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。例如,在此指标值较大时,我们的策略就不进行操作。

此外,与历史数据相比,当此方差特别大时,说明有主力在某些交易所中拉盘或砸盘,可能预示着极端行情马上就要来临——不过这还需要我们更多的测试和验证。在这种情况下,应立即启用策略对应的防守措施。

2、期货保证金-

目前,期货市场的保证金制度主要分为静态保证金制度和动态保证金制度。

在静态保证金制度下,初始保证金和交易维持保证金是固定的。在动态保证金制度下,将随着期货合约价格的波动而动态调整保证金的比例,这种动态收取保证金方式的优点是显而易见的,它与合约价格建立了相关关系,所以能很好的捕捉到由于期货价格波动而带来的市场中的风险的变化,因此能更好地弥补合约价格波动带来的风险。而静态保证金制度则达不到这样的要求。因此,学术界一般认为,动态保证金制度是期货市场发展的必然趋势。

期货交易维持保证金不宜过高,也不能过低:若期货交易维持保证金过高,虽然出现违约的可能性将降低,但考虑到期货交易维持保证金是交易成本的重要组成部分,过高的期货交易维持保证金会压制投资者的投资积极性,市场的流动性也会随之大幅地降低,长期来看,不利于期货市场的持续发展。相反,若期货交易维持保证金过低,则违约发生的概率较大,不利于期货市场的稳定,最终也会损害投资者的利益。因此,应合理设定期货交易维持保证金。

大量文献将期货交易维持保证金设定与VaR风险度量方法联系起来。该种方法利用数理统计技术来确定期货交易维保证金,具有较强的科学性,又表现出良好的适用性,能较好地弥补经济模型的诸多不足。然而,这种方法的准确性很大程度上取决于VaR方法的风险测度精度。己有研究证明在极端市场条件下,VaR的缺陷凸显。

在这种情况下,对于比特币期货市场的动态保证金制度,不妨也将比特币定价的风险测度运用到期货维持保证金的设定之中。例如,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

小结

本文对采用何种数据来进行比特币定价的风险测度进行了探讨,认为应采用各主流现货交易所的买1和卖1价数据。进一步地,我们用方差来刻画各买1价和卖1价的离散程度,描述当前比特币定价的风险。

比特币定价的风险测度可以应用在高频量化策略和期货保证金的设定中。文中举了两个例子来进行说明:

在高频量化策略中,方差越大,当前的比特币定价就越不稳定,下一瞬间,价格波动的程度就有增大的趋势,这可能使得原本盈利的操作变得不能盈利。因此可将此方差作为一种辅助指标,参与到高频策略的风险控制之中。

在比特币期货保证金的设定中,对于动态保证金制度而言,方差越大,当前的比特币定价就越不稳定,市场波动程度有增大的趋势,故应上调期货维持保证金,以便更好地弥补合约价格波动带来的风险。而关于此应用场景的具体细节还有待今后进行进一步的探讨。

参考文献

丁竞渊.金融复杂系统建模及动力学机制研究.上海大学博士学位论文,2011.57

杨姣姣.期货交易维持保证金设定模型构建及其应用研究.湖南大学硕士学位论文,2014.1-2

温文.中国商品期货市场保证金设计实证研究.天津大学硕士学位论文,2012.3

发布方:XBITRUST&PaiclubCapital

作者:苏文杰

8月20日,以太坊核心开发者TimBeiko在开发团队电话会议的内容回顾上表示,可能推迟12月的难度炸弹,但在合并前不会有新的EIP。细数下来,这有可能是难度炸弹第五次被推迟.

1900/1/1 0:00:00金色财经报道,9月3日,加密货币去中心化借贷总借款量已突破300亿美元。 通过查询Debank的DeFi排行榜可知。截止到9月3日上午10时.

1900/1/1 0:00:007:00-12:00关键词:CoinbaseProtocol、CryptoPunks、Cardano基金会1.Bilaxy交易所热钱包遭到黑客攻击2.

1900/1/1 0:00:00据报道,2016年初,PayPal首席执行官丹·舒尔曼决定,他要好好思考一下加密货币。当时,一枚比特币的市场价格约为400美元,而几个月前刚刚与母公司eBay分离的PayPal市值约为500亿美.

1900/1/1 0:00:00Layer2能给NFT带来什么?这个问题似乎成为了最受加密社区关注的一个问题,预计在四季度上线的ZKBox,或许能给我们一个满意的答案.

1900/1/1 0:00:0017000字深度观察:全球区块链应用市场100大趋势17000字深度观察:全球区块链应用市场100大趋势根据资本实验室与远望智库联合发布的《迈进3.0时代:2021全球区块链应用市场报告》.

1900/1/1 0:00:00