在现实世界中,我们倾向于通过目的来定义借来的钱。贷款以标签开头——家庭、大学、企业——并代表对有形目标的投资。

我们希望我们的房屋增值;我们的学位以促进高薪工作;我们的业务要扩大。逻辑很简单:当我们需要弥补不足时,我们会借钱,期望这笔钱会为我们未来的成功铺平道路。

然而,这个理由在区块链上是平淡的。借贷协议与解决现实世界的问题并没有那么紧密——事实上,大多数参与DeFi借贷的人从来没有把借来的钱离线,更不用说将其应用于现实世界的开支了。

有时候在市场中贷款不像人们所说的那样,对传统借款人来说比较平易近人。?

“DeFi不适合胆小的人,”路透社的汤姆威尔逊在去年8月写道。“借款人通常是交易员,他们在以太坊等领域贷款,然后使用这些代币在各种交易所与其他加密货币进行交易。然后他们的目标是偿还贷款并将他们的利润收入囊中,就像股票市场上的卖空者一样。”?

动态 | 向雪怀:区块链技术的集成应用 可以为版权保驾护航:据广州日报12月6日消息,在2019广州文交会系列活动之一广州国际音响唱片展上,粤港澳大湾区著名作词人向雪怀在发言时感慨,自己的作品在KTV里的传唱度很高,但拿到的版权费不多,他认为区块链技术的集成应用,可以为版权保驾护航。[2019/12/6]

对于这些借款人来说,贷款通常是一种产生收入的手段,而不是解决问题或目标的实用方法。

“我交易是为了好玩,”加密爱好者AntoineMouran在接受采访时告诉威尔逊。Mouran是洛桑的一名大学生,在Aave上借入USDCoin并将这些资金用于交易Lend硬币。“我的投资组合是几千美元。”

但问题是——唯一能从基于区块链的贷款中受益的人会是像Mouran这样的投资者吗?

基于DeFi的贷款是否也能为希望将借来的钱用于解决现实问题的传统借款人开辟新的机会途径??

声音 | 韩国采购厅厅长:将运用区块链等技术 全面改革公共采购市场:今日,韩国采购厅厅长郑武警在政府大楼举行记者招待会,他表示,今年将采购厅将利用120万亿韩元建设韩国公共采购市场,通过促进革新和支援,创造更多工作岗位,提高经济活力。同时,将运用大数据、人工智能、区块链等尖端智能信息技术,全面改革公共采购市场。[2019/3/7]

这是一个比以往任何时候都更值得提出的问题。在全球大流行之后,无数小企业主面临着一个长期怀疑的事实:传统金融机构在他们倒下时不会总是在那里接住他们。根据Biz2Credit小企业贷款指数,大银行仅批准了它们在2021年1月收到的融资申请的13.2%——与2020年同期相比下降了两位数。?

当然,即使在疫情大流行之前,找到财政支持也并不容易。去年,美联储的小企业信贷调查发现,只有51%的小企业主获得了他们在2019年要求的全部资金,20%的小企业主因高利率选择拒绝部分或全部融资。?

动态 | 支付宝区块链跨境汇款技术在巴基斯坦落地:据新京报报道,1月8日,巴基斯坦中央银行行长在伊斯兰堡宣布该国首个区块链跨境汇款项目上线。蚂蚁金服方面向记者透露,其技术解决方案由支付宝提供,今后在马来西亚工作的巴基斯坦人可以通过汇款服务商Valyou将资金汇至巴基斯坦“支付宝”Easypaisa上,也标志着南亚首个区块链跨境汇款项目落地。[2019/1/8]

很明显,中心化机构提供的传统金融产品已不再满足当今企业主的需求。他们需要可以灵活快速获得的小额贷款,而没有集中银行实体经常带来的高利率或低批准率。?

声音 | 陈冬:区块链等技术为香港IT产业发展开辟了新赛道:据文汇报消息,中央政府驻港联络办副主任陈冬在2018香港国际电脑会议上表示,当前,第五代移动通信、物联网、人工智能、区块链等技术快速发展,有业界人士指出,互联网的主战场正在从消费互联网向产业互联网战略升级。这一深刻变化,与粤港澳大湾区建设、国际创科中心建设一道,为香港IT产业发展提出了新课题,开辟了新赛道。[2018/11/6]

DeFi使开发人员能够创建如此复杂、可定制且可访问的小额贷款产品。但不仅仅是方便,向区块链贷款的转变将使贷款民主化,并将更多的代理权交给传统上在其贷款产品的设计或可访问性方面没有发言权的消费者。?

这是一个看似无可争议的绊脚石的直观解决方案:超额抵押。?

匿名借款的高成本

即使在区块链爱好者中,将DeFi贷款作为现金短缺的小企业主的重要融资解决方案,也可能不会引发压倒性的积极响应。

声音 | Upwork高级副总裁:Go有望成为区块链的首选语言:据JAXenter消息,Upwork的高级副总裁Rich Pearson表示:Go是可用于开发区块链的众多编程语言之一,我们仍处于区块链使用的早期阶段。到目前为止我们所看到的情况表明,Go有望成为区块链的首选语言,类似于Python和R是数据科学的首选语言。[2018/8/15]

匿名是有代价的——在DeFi贷款的情况下,这个代价就是过度抵押。当一个人申请传统贷款时,他们的银行家会进行信用检查和收入核实,以确认该人有能力偿还所借的金额。

在区块链上,用户匿名自然会阻止此类评论,并迫使贷方寻找另一种方式来保护他们的投资。?

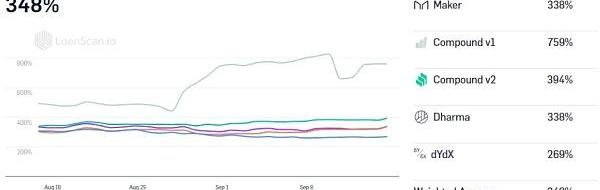

解决方案通常是超额抵押:借款人放下超过贷款总价值的抵押资产。这种参与资本可以说是高得惊人。例如,那些希望在MakerDAO上获得Dai贷款的人需要至少抵押150%。?

也就是说,许多人选择放下,甚至更多,以避免触发清算处罚——即,当以太坊价格下跌时产生的费用,使投资者的抵押品价值低于150%的强制性门槛。

根据DeFiRate的统计,所有平台的平均抵押率高达348%。?

让我们将其置于理论上的小企业主的背景中。如果他们想拿出2,000美元来弥补工资缺口并遵循DeFiRate的平均抵押率,他们需要拿出6,960美元才能获得贷款。

即使他们有这笔钱,他们似乎也不太可能证明将这些资金锁定为抵押品是合理的。不像穆兰这样的玩家,他们不是寻求资金支持,而是投资的跳板,大多数企业没有“几千”作为抵押品。?

正如NPR的大卫阿诺德去年在一篇文章中解释的那样:

“许多小企业的运作有点像靠薪水过日子的人,没有太多积蓄。”

这是真实发生的,根据摩根大通研究所进行的研究,小企业手头通常只有一个月的现金来维持运转。这些不是能够承受过度抵押的消费者。为了利用DeFi贷款,贷方首先需要规避过度抵押的需要。??

消除过度抵押的需要

乍一看,消除过度抵押似乎是不可能的。毕竟,传统的担保人支持模式——根据个人信用降低或放弃抵押品——与DeFi的匿名哲学背道而驰。如果贷方开始要求个人财务信息或从中央机构获取个人信用报告,他们将有效地打破基于区块链的金融的核心原则:隐私。?

然而,是建立信誉,同时保持借款人匿名的方式。答案在于创建身份层协议,该协议将用户的统一钱包地址列入白名单,并仅通过该地址和用户选择包括的任何其他白名单地址来评估他们的信用行为。

该协议将仅收集建立一定信誉所需的财务信息,并且不会收集任何可能在出现分歧或违约时对借款人不利的敏感个人信息。?

评论的那样:“毫无疑问,区块链概念具有防止链上重复和分歧的能力,具有高度承诺身份。在分布式账本上,每个人都可以相信账本中的内容就在那里,并且是它的唯一版本。”?

但是,这种解决方案可能不足以完全免除高抵押要求。为此,贷方和借方可能需要通过智能合约建立信用委托协议。

这些合同将建立与利率和条款相关的非常重要的条款和条件,作为公开法,从而提供一个不变的参考点。

总之,这些功能可以为贷方提供足够的保证,将其抵押要求降低到企业主更容易接受的水平。然而,关心的借款人可以通过参与基于社区的小额贷款进一步降低他们的个人风险负担。在这种安排下,贷方将提供流动性来汇集服务于数十个小额“小额贷款”。

在这个社区借贷生态系统中,风险是分担的,因此没有贷方独自承担风险。?

低抵押、区块链推动的小额贷款既是可能的,也是值得追求的。在这种安排下,资金紧张的企业主不仅可以获得急需的资金,而且可以在其金融产品的设计中拥有发言权——这种发言权是中央银行系统很少允许的,如果有的话。就贷款人而言,他们将有机会从这些贷款中获利,并将急需的创新注入长期以来由中心化金融巨头主导的贷款生态系统。?

基于区块链的小额贷款是梦想吗?今天,是的——但明天,它很可能为现实世界的愿望提供资金支持。

原文作者|安基特高尔,EasyFiCEO

编译|白泽研究院

标签:区块链EFIDEFDEFI区块链的四大核心技术去中心化金融defi什么意思TRD-DeFiBrainaut Defi

今年夏天,NFT(非同质化代币)的价格飙升,加密货币爱好者在从数字交易卡到虚拟财产等所有领域都投入了巨额资金。现在,他们又将「数字石头」添加到了投资组合中.

1900/1/1 0:00:00截止到8月11日12时59分,PolyNetwork发生的O3资金池被盗事件,在持续发酵后,似乎有了最终结果.

1900/1/1 0:00:008月10日Ergo团队做客Bitcoin.com交易所电报频道进行AMA活动,以下是精彩内容回顾:问:你们对区块链的采用有何看法.

1900/1/1 0:00:00对新兴事物,关注的人总是一方面充满了期待和兴奋,另一方面也充满了焦虑和疑惑。对投资NFT领域,关注的投资者就有这样的情绪。最近国内越来越多的人也开始关注NFT代币了.

1900/1/1 0:00:00EIP-1559只是开始以太坊的伦敦升级于8月4日完成,其中包括了著名的EIP-1559。在EIP-1559推出至今,不到4天,已经烧毁了16,230.38个ETH,价值接近5,000万美元.

1900/1/1 0:00:00在20世纪90年代初,我定期开车往返于圣路易斯奥比斯波和洛杉矶探望我的父母。在播客和?Pandora流媒体音乐服务商出现之前,我有时会在无聊之余听广播布道.

1900/1/1 0:00:00