今天,我们已经发现付款方式的习惯和模式正在改变。虽然现金还是普遍存在于我们生活当中,但是在新一代年轻当中,现金支付已经不是这代人的主要支付手段,它正在被电子支付和数字支付以及其他不同类型的支付所取代。

据统计,截至2017年,在瑞典就交易总数而言,只有15-20%的零售支付是以现金形式进行的,而在2010年,它约占所有零售支付的60%;在我国,2017年线下消费支付中,手机支付占比超过了65%,2018年第三方支付交易总规模将达到312.4万亿元,同比增长42.8%。

同时,支付系统模式除了受支付习惯以及个人偏好影响之外,毛球科技认为,现在还有其他趋势对支付系统产生重大影响。

首先是“物联网”。“物理设备、车辆、家用电器和其他嵌入电子、软件、传感器、执行器和连通性的物品的网络,使这些东西能够连接和交换数据”以及相关的机器对机器(M2M)支付,这些联网设备无需人工协助即可自动执行支付。

其他的影响因素还有很多,比如“虚拟经济”——数字数据和内容的商业使用和贸易;新的购买模式,客户希望更方便的小额支付和即时处理,并且对数据隐私保护的需求增加。

所以上面的因素以及趋势相结合,伴随着向数字支付的方式进行大规模转变,将推动点对点、7x24小时、快速且成本低的支付系统发展。

BlockFi未经审查的财务数据显示存在12亿美元FTX风险敞口:1月25日消息,一份误上传的、由 M3 Partners 汇集的 BlockFi 文件显示,破产的加密贷款商BlockFi拥有超过12亿美元的资产,与Sam Bankman Fried的FTX和Alameda Research有关。未经批准的BlockFi文件中显示的余额包括价值4.159亿美元的FTX资产和8.313亿美元的Alameda贷款。这些数字截至1月14日。BlockFi的律师早些时候表示,对Alameda的贷款价值为6.71亿美元,而FTX平台上还有另外3.55亿美元的数字资产被冻结。BlockFi对FTX的敞口比之前披露的要大。在FTX破产后,该公司于11月下旬申请了第11章破产保护。FTX曾同意在破产前拯救BlockFi。

债权人委员会的一名律师证实,未经编辑的文件是错误上传的,但拒绝进一步置评。BlockFi的律师没有回应置评请求。(CNBC)[2023/1/25 11:29:12]

这样的支付系统的最初想法是建立在区块链技术上,它可以在没有第三方的存在下直接进行资产交换和转移,基于这种想法,不同的机构和组织创建了加密货币,并以此作为中心的全新支付系统。

虽然这种全新的支付解决方案一开始看起来非常有趣和夸时代性,但是经过多年的发展,也出现了许多问题,所以就目前而言,这类支付方式想要被广泛的使用几乎是不现实的。

Andre Cronje:Fantom基金会向币安转移5000万枚FTM是进行跨链,而不是抛售:12月15日消息,0x431e 开头地址昨日在 Fantom 网络上向 Binance 转移 5000 万枚 FTM(约合 1100 万美元)。据悉,0x431e 开头地址在以太坊网络上被标记为 Fantom 基金会地址。

对此,Andre Cronje 澄清称,这笔 5000 万枚 FTM 的转移是通过币安跨链到以太坊网络,而不是抛售。[2022/12/15 21:47:05]

基于以上问题,有些机构或人就诞生了发行私人“稳定币”或由中央银行挂钩的加密货币的想法,这样就可以避免波动较大、汇率无保证等问题。但从货币角度来看,与中央银行挂钩大型货币的概念是不可行的,而且到目前为止,也证明了私人发行的“稳定币”要么胎死腹中,要么数量微不足道。

而USDT/PAX等稳定币的应用成功让大家发现私人稳定币只有与各市场的主要商业银行合作下,才能成为被广泛接受的支付系统的一部分。

另外一点,现在因为各国都不承认各类加密货币的货币属性,同时,因为加密货币的一些等非法活动、客户信息保护不足以及监管力度越来越多等情况,在现在大多数情况下,私人机构发现的加密货币仅只能作为投机资产,而不是典型的支付手段,除了像在一些非法活动外,可以作为支付手段。

纽约数字投资集团NYDIG为其机构比特币基金筹集7.2亿美元:10月3日消息,据报道,根据提交给美国证券交易委员会(SEC)的文件显示,纽约数字投资集团(NYDIG)为其机构比特币基金筹集了7.2亿美元。共计59位投资者出资,平均每人超1200万美元。(Trustnodes)[2022/10/3 18:38:22]

中央银行数字货币概念

要解决上述问题的一种方法就是基于与现有加密货币相同的逻辑,创建一个全新的中央银行数字货币支付系统,我国在这点已经走在欧美国家前面。这种全新的部分去中心化支付系统将完全由中央银行开发和管理,中央银行将控制此类数字货币的发行,以及保证数字货币和法定货币之间的汇率情况,在这样的设置下,就可以解决阻碍广泛采用加密货币的问题。

潜在的,由于其有法定职责,所有中央银行都应该有强烈的动机来实施这一方案。首先,他们负责开发和引入安全高效的支付系统,有助于社会的整体效率和效益提高。此外,毛球科技认为,这能够创造一种新的支付工具,可以替代实物形式的现金,而且也能够保证其独特的特征。

101枚Azuki匿名收藏家为周大福创始人郑裕彤长孙郑志刚:8月26日消息,香港新世界集团执行副主席兼行政总裁郑志刚(Adrian Cheng)在其社交平台表示,其本人就是持有101枚Azuki NFT的Web3匿名支持者LastKnight。除持有Azuki外,LastKnight还对RTFKT、Animoca Brands等多个项目进行过投资。郑志刚及其团队还表示将继续支持Azuki元宇宙和生态建设,并探索更多合作。

据公开信息显示,郑志刚1980年出生,系新世界发展有限公司主席郑家纯长子、周大福创始人郑裕彤长孙。其毕业于哈佛大学,曾在日本修习艺术文化课程,现任新世界集团执行副主席兼行政总裁。[2022/8/26 12:50:12]

图1:双货币系统-概览

CBDC系统将是一个与法定货币系统平行的系统。与传统的法定货币系统不同的是,CBDC系统将基于在传统银行系统之外持有的资产类别。所以,任何将现有的非现金资产转换为央行数字货币都会导致金融资产从现有的银行体系中流出。

CBDC系统另一个显著特点是直接在参与者之间进行支付,原则上无需第三方的参与,这可能消除目前存在于传统支付系统中的所有中介机构以及减少银行从中产生的收入。

目前,除了我国中央银行已经正式发行中央数字人民币外,像俄罗斯、美国、欧盟等国家都在积极试点CBDC,并根据各国情况研究此类系统的总体设计。根据CBDC最终应用设计,将对银行有不同的影响,这种影响的强度将由这个新设计的系统的几个特征所决定:

Web3音乐初创公司Medallion完成900万美元种子轮融资:金色财经报道,Web3音乐初创公司Medallion完成900万美元种子轮融资,多名音乐行业公司和天使投资参投,包括:Matt Jones、Another Planet Entertainment、Dan Berkowitz、iLLENIUM、Mick Management、Mike Shinoda、Red Light Ventures、Ryan McMahon、Ryan Rabin,以及 Ben Chan、Ben Chereskin、Cooper Turley、Darren Lachtman 等。投资人Matt Jones表示,Web3 正在重塑艺术家和粉丝之间的连接并在区块链上形成不可改变的关系,让粉丝体验更加充实。据悉,Medallion核心团队成员主要来自Uniswap、Instagram、Hearst、Songkick、华纳音乐集团等公司。(digitalmusicnews)[2022/5/22 3:33:16]

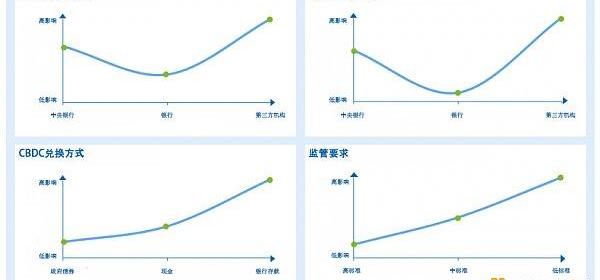

图2:决定CBDC系统对银行影响的因素

1.存储CBDC的方法

最重要的问题之一就是CBDC将如何存储。对于这个问题,假设有三个主要选项:1.直接存储在中央银行;2.存储在银行;3.存储在各种第三方供应商作为电子钱包中的代币。

上面三种方式,从银行角度来说,影响最小的是将CBDC作为资产存储在银行里面;而对银行影响最大的是客户将CBDC保存在第三方提供商中,因为这时各种提供商有权保留CBDC,并可以提供与法定货币相关的额外支付服务。

2.CBDC的交换方式

与存储CBDC的情况一样,从银行的角度来看,哪个实体有权将CBDC兑换成法定货币是至关重要的。向各种提供商开放这项服务将对银行产生最严重的影响,但如果仅限于中央银行,因为法定货币存款流向CBDC,也会剥夺银行的交易处理利润。

3.CBDC的兑换方式

关于如何获得CBDC的方式将是影响整个金融体系和银行的另一个重要因素。用哪种方式应该根据不同考虑来选择,对银行影响最小的方法是只有政府债券可以直接兑换为CBDC;更自由的方式将允许以现金购买CBDC;最有影响的方式是允许将法定货币的银行存款直接兑换成CBDC。

4.监管要求

当地监管机构为提供与CBDC相关服务的最低标准将决定CBDC系统的进入壁垒,从而决定CBDC系统的竞争。

虽然在分析CBDC体系对银行的潜在影响时,这四个特征是最重要的,但也有其他需要考虑的因素。比如,CBDC的实施方法——逐步实施还是批量实施。此外一个问题,即CBDC是否会承担利率,如果是的话,它们与法定货币利率有什么不同。还有则是,现有利率水平和总体经济形势也将具有相当重要的意义,因为它们将引发对CBDC的总体需求,从而引发转换为CBDC的资产总价值。

CBDC引入对银行收入影响的模型研究

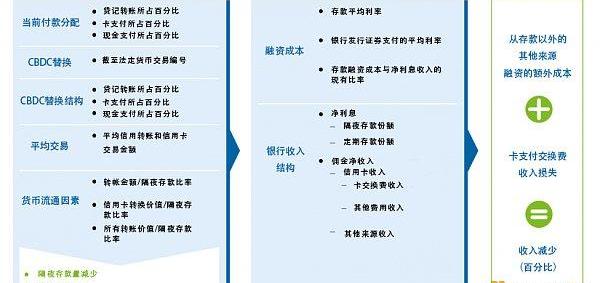

由于CBDC发行将对当前支付系统的不同参与方有影响,波兰华沙办公司创建了一个模型来估计CBDC发行对银行收入的潜在影响。为了评估这一点,他们模拟了对特定国家选定银行的影响,同时考虑了特定市场和机构的特征。

他们的模型关键假设是CBDC将只是一种替代支付系统,因此,它会对银行的盈利能力产生负面的影响,原因有两个:

1.CBDC的发行将导致存款流失,因为银行持有的资金将转换为CBDC。为了维持目前的贷款业务水平,作为最便宜的融资来源的存款流出,它们将不得不被批发融资和/或债券发行所取代,后者的成本要高得多。

2.CBDC的发行将导致更多交易转移到该系统,对应的是这将转化为更少的卡交易数量,从而降低交换费带来的收入。

为了评估对银行收入的影响,该模型由两个主要部分构成:

第一部分,它涉及选定国家的所有特定市场因素。本模型中是:当前支付拆分的结构、CBDC替代率及其结构。基于这些值,检索到整体隔夜存款量的减少和卡交易数量的总减少。

第二部分,我们考虑银行特定的因素,即它在特定市场和收入结构中的融资成本。这两个部分结合起来,可以计算影响银行盈利能力的两个因素的总体规模。

图3:CBDC影响评估模型

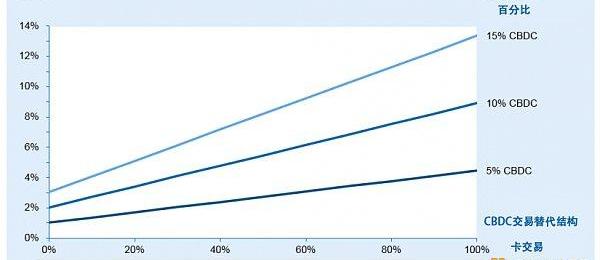

虽然这个模型可用于任何国家的任何类型的银行,但本篇文章决定对一家瑞典主要银行进行分析。选择这个国家是因为瑞典的数字支付采用率是世界上最高的国家之一,中央银行在引入CBDC方面处于领先地位。

本次模型针对不同的CBDC替代率进行了三种方案测试。瑞典采用了所有市场特定因素以及选定的瑞典主要银行的银行特定因素。

图4:评估模型结果

如上图所示,在特定情况下,在无现金交易较为普遍的国家,某一银行更依赖于信用卡交易和零售存款融资,在假设不采取任何行动的情况下,CBDC发行可能会对其收入产生重大负面影响,特别是新交易系统将取代卡交易。

结尾

根据以上的模型评估,再鉴于当前的社会发展趋势,CBDC的推出不能够采用一蹴而就的形式。未来趋势,将还是数字支付方式将被众多国家所采用。从长远来看,这种趋势对银行产生影响,所以,银行想要减弱不利影响,毛球科技认为,可以采取下面的措施:

1.参与CBDC系统设计:设计CBDC系统内可提供的各种服务,例如,针对消费者可以设计经典账户、支付方式和钱包;对于零售商等收款账户,设计数字货币收款、兑换、管理服务。

2.发展支付卡服务:主要是不受CDBC影响的服务,例如信用卡、国外使用的多币种卡等。

3.为国际支付创造有吸引力的报价和解决方案,以抵消国内支付收入的减少。

4.投资国内即时支付/RTGS系统,以提供能够与CBDC支付方案竞争的支付解决方案。

5.扩大公司银行服务,以填补零售银行业务收入缺口。

6.考虑建立一个稳定的硬币支付系统,作为银行在特定市场的联合举措,从而建立一个有效的系统,可以减少引入CBDC的需求,同时确保支付的收入来源。

毛球科技最后认为,CBDC对银行和支付方式影响,主要取决于中央银行的潜在考虑设计,CBDC永远无法同时完全复制现金和RTGS的所有特点,但在某些情况下,它有可能对现有的两种支付方式进行改进。

DeFi数据1.DeFi总市值:860.86亿美元 市值前十币种排名数据来源DeFiboxDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:32.

1900/1/1 0:00:00那些被称为DAO的数字原生组织,正在塑造一个前所未有的新型社会组织模式。7月28日,当红的游戏公会组织YGG在MISO平台完成了通证发行,开始谋求从单一工会向DAO的转型,尝试权力下放和社区自治.

1900/1/1 0:00:007月22日14:00,N.FansCMO大岛巖做客金色微访谈第31期直播间,本次直播由金色财经花花主持,主题为“NFT+元宇宙,一时热点还是发展必然?”.

1900/1/1 0:00:00据慢雾AML团队分析统计,THORChain?三次攻击真实损失如下:2021年6月29日,THORChain遭“假充值”攻击,损失近35万美元;2021年7月16日.

1900/1/1 0:00:00美国证监会SEC主席GaryGensler正在思考有力监管区块链和加密货币行业的方式,以对投资者进行保护,其表示:尽管我对该技术持中立态度,甚至被吸引,但是我对于投资者保护并不中立.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:619.4亿美元 市值前十币种排名数据来源DeFiboxDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:26.

1900/1/1 0:00:00