脆弱的DeFi协议

如下是最近一个多月以来,不少DeFi协议遭受的各种攻击,有闪电贷套利攻击,也有利用代码漏洞的资金窃取。

Harvest 2500万美元

PickleFinance 2000万美元

Origin Protocol 800万美元

Value DeFi 700万美元

CheeseBank 330万美元

Akropolis 200万美元

DeFi已经成为“科学家”们的盛宴,进一步提醒了参与者们不要投入无法承受损失的资金参与当前的DeFi。

面对这种情况,如何解决?除了迭代以及更扎实的审计,还有其他办法吗?如果无法解决参与者的后顾之忧,那么,DeFi的发展将会步履蹒跚。

在DeFi的征途中,保险是解决这一问题的重要拼图。

任何DeFi协议都需要保险

DeFi要发展,需要保险这样的基础设施。如果只是靠DeFi协议用户自行去购买保险,这是不现实的。最好的解决方案之一是,由DeFi协议从协议的交易费用或挖矿收益中抽取一部分,存入项目的资金储备池,而这个资金储备池的一部分用于购买协议全体保险,即便一开始不能给全部资产投保,能保护其中一定比例的资产也会让用户安心很多。如果一开始这样也不现实,项目方也可以利用保险市场成为承保人,为自己的协议用户提供相对低价的承保,可以增强用户的信心,也可以减轻负担。

最终来说,绝大多数的DeFi协议都会将保险服务看作为协议服务的重要组成。唯有这样,才能真正解决用户的后顾之忧。

这种未来的可能性,对于保险赛道的项目来说,意味着巨大的机会。越来越多的DeFi项目为了吸引用户,增强护城河,会将其收益的一部分置入保险市场,这意味着保险需求的增加,保费收益规模的增长。此外,考虑到DeFi保险市场的更好的透明度和更好的流动性,DeFi相对于传统行业的保险市场会有更高的渗透率。

DeFiSaver:经历DNS攻击未受到影响,提醒其他项目谨慎使用域名注册服务Name cheap:6月24日消息,一站式资产管理解决方案DeFiSaver发推称昨天经历了一次未遂的DNS攻击,根据其分析,没有用户受到影响。DeFi Saver表示,DNS攻击与Convex Finance和Ribbon Finance的共同点是域名注册服务Name cheap,提醒其他项目谨慎使用。[2022/6/24 1:29:52]

从这个角度,蓝狐笔记看好未来DeFi的保险市场。那么,在这个赛道中,Nexus Mutual、Nsure以及Cover最终谁会脱颖而出?是并驾齐驱?还是一超多强?又或是一枝独秀?未来的格局是什么,也许只有时间才能告诉我们,因为这里有太多的不确定性。

但在此之前,让我们简单来看看它们是什么。

Cover的保险双代币运行模式

Cover是点对点的保险市场。Cover的保险运行机制采用保险双代币模式,其长期目标是构建任何事物的保险市场,不过当前来说,其重心是DeFi市场。它通过bonding curve模式来设定保险价格。

所谓的保险双代币运行机制,主要是指Cover保险市场上的同质化代币CLAIM和NOCLAIM代币。同质化代币就是可互换的代币。这种保险双代币模式是Cover协议运作的核心。

首先同质化的两种代币CLAIM和NOCLAIM代币是通过用户往Cover智能合约存入抵押资产生成的。每个保险合约包含指定被保险的协议、存入的抵押品(如DAI或ETH)、存储的数量以及保险的到期日。

其保险代币代码格式:COVER_{协议}_{到期日}_{抵押品}_{Nonce}_{Direction}

例如:Compound保险代币

DeFi协议Anchor更改ANC空投规则:金色财经消息,据Terra生态DeFi协议Anchor Protocol(ANC)官方推特消息,其原生代币ANC的最后一次空投将交给Terra(LUNA)的质押者,Anchor不会再进行空投。

所有空投无人认领的用户需在6月1日之前进行认领,届时该功能将被移除,合约将被迁移,Anchor空投合约中剩余的74,070,000ANC将转移到AnchorProtocol的社区池中。[2022/4/21 14:37:21]

COVER_COMPOUND_2020_12_31_DAI_0_CLAIM

COVER_COMPOUND_2020_12_31_DAI_0_NOCLAIM

同质化的保险代币跟其抵押品维持1:1的基数。例如,每存入1DAI,用户会收到两个保险代币,一个是CLAIM代币(可索赔代币),一个NOCLAM代币(非索赔代币)。NOCLAIM代币是权益代币,它代表在指定的承保期间未遭到索赔情况下收取抵押品的权利。而CLAIM代币也是权益代币,它代表在索赔管理流程中确认索赔付款情况下,有权利收取存入的抵押品(或部分抵押品)的权利。CLAIM代币和NOCLAIM代币与抵押品的关系:

1CLAIM代币+1NOCLAIM代币≈1抵押品(例如DAI)

如果发生索赔,1CLAIM代币≈1抵押品(例如DAI),而1NOCLAIM代币=0;

如果到期未发生索赔,1NOCLAIM≈1抵押品(例如DAI),1CLAIM代币=0。

也就是说,Cover的保险市场的运作主要依靠这两种同质化代币进行,而这种保险代币通过在DEX(目前主要是Balancer)上提供流动性池实现了可流动。因此,CLAIM和NOCLAIM代币在生成之后,可以用来提供流动性,可以售出,甚至可以用作借贷平台的抵押品。

欧易OKEx DeFi播报:DeFi总市值714.40亿美元,欧易OKEx平台ANC跌幅最小:据欧易OKEx统计,DeFi项目当前总市值为714.40亿美元,总锁仓量为896.80亿美元;

行情方面,今日DeFi代币普跌;欧易OKEx平台DeFi币种最抗跌前三位分别是DMG、WGRT、DHT;

截至19:00,OKEx平台热门DeFi币种如下:[2021/5/19 22:20:37]

目前在Balancer上有两个Cover的保险代币池:98%CLAIM代币和2%的DAI,以及另外一个98%的NOCLAIM代币和2%的DAI池。

Cover保险市场中三种角色

在Cover保险运行机制中,有三种主要的角色:做市商、保险提供者、保险需求者。其中,做市商和保险提供者都需要存入抵押品,保险需求者主要各种DeFi协议的用户,他们可以在Balancer等市场上购买保险代币。

1.做市商

做市商持有CLAIM和NOCLAIM代币,并为这两种代币提供流动性。做市商主要目的是赚取提供流动性的做市收益和挖矿的补贴收益。

做市商首先需要存入抵押品,例如DAI,然后收到CLAIM和NOCLAIM这两种保险代币,然后在Balancer为CLAIM和NOCLAIM代币提供流动性。成为做市商可以赚取流动性费用收益以及Cover代币收益,不过,做市商也可以卖出CLAIM或NOCLAIM代币中的任何一种代币;如果想退出,也可以用CLAIM和NOCLAIM代币赎回抵押品。

当然成为做市商也有流动性的无常损失风险,不过这种损失不会很大,因为是98%/2%的CLAIM和NOCLAIM代币代币池。

2.保险提供者

保险提供者仅持有NOCLAIM代币以及为其提供流动性。也就是说,保险提供者主要是承保,而不是成为保险的需求者。项目方可以成为保险提供者,为其协议用户提供承保。

DeFi 概念板块今日平均跌幅为5.15%:金色财经行情显示,DeFi 概念板块今日平均跌幅为5.15%。47个币种中9个上涨,38个下跌,其中领涨币种为:HDAO(+7.67%)、KNC(+7.33%)、KNC(+7.24%)。领跌币种为:CRV(-14.12%)、AMPL(-13.60%)、GXC(-11.47%)。[2021/4/4 19:44:35]

成为保险提供者,首先也需要存入抵押品,收取CLAIM和NOCLAIM代币;然后将其持有的CLAIM代币售出(可以获得溢价),仅为NOCLAIM代币提供流动性。

如果协议向自己的用户售出CLAIM代币(甚至可以有折扣,让其协议用户能够接受的较低价格,或者通过代币补贴等方式卖出),自己保留NOCLAIM代币,那么相当于为自己的用户提供了低价的承保服务,这也是协议向用户展示其信心的重要标志。

同时,在为NOCLAIM代币池提供流动性也可以获得费用,与此同时,将流动性LP代币质押参与Shield挖矿还可以获得COVER奖励。当然,也可以选择卖出NOCLAIM代币减少风险,如果保险到期没有发生索赔事件,那么保险提供者(如项目方或其他任何主体)也可以使用NOCLAIM代币赎回抵押品。

跟做市商持有两种保险代币不同,由于保险提供者仅仅保留了NOCLAIM代币,成为承保方,如果发生了成功的索赔事件,那么保险提供者的抵押品会遭受损失,此外,关于流动性方面的无常损失,跟做市商是类似的,有可能造成损失,不过一般情况不会太大。

3.保险需求方

保险需求方(Coverage Seeker)持有CLAIM代币,其目的是为了保护其协议中的资产安全。保险需求方就是购买保险的用户,购买保险很简单,无须KYC,只需要在DEX(Balancer)上买入特定协议的CLAIM代币即可。当然,还有一种方式就是存入抵押品收到CLAIM和NOCLAIM代币,然后将NOCLAIM代币卖出,仅持有CLAIM代币或为CLAIM代币提供流动性(赚取流动性收益以及COVER代币奖励)。

LongHash:对比特币的需求和DeFi热潮推动了WBTC增长:金色财经报道,根据Skew数据,WBTC市值目前接近15亿美元,年初至今增长了27,834%。LongHash最近发布的一份报告强调,WBTC在年初时其市值仅为400万美元。LongHash指出,截至10月13日,WBTC占以太坊上所有DeFi代币总市值的近15%,同时表示,可能导致这一飙升的关键原因是人们对比特币的需求和DeFi热潮。[2020/10/23]

保险需求用户买入某种协议的CLAIM代币意味着一旦该协议在承保期间发生成功索赔事件,保险的购买用户可以通过CLAIM代币赎回用抵押品支付的赔付款。

此外,保险购买用户还有其他选择,通过为CLAIM代币提供流动性赚取流动性收益,同时保护其相应协议的底层资产;也可以买入相同数量的NOCLAIM代币,如在保险过期或发生索赔事件前,可以使用手中CLAIM和买入的NOCLAIM代币赎回抵押品。

对于保险需求方来说,其主要风险在于,如果没有发生索赔事件,其支付的保费会支付给承保方,当然,这也意味着受保护的项目中资金是安全的。

此外,在Cover协议中,如果发生赎回操作,协议是需要收取一定比例的费用的。

Cover的索赔管理

Cover的索赔主要分为三步走:提出索赔、投票、委员会最终裁定。

任何人都可以通过支付索赔提出费来发起索赔。每个协议提起索赔的费用会有一个乘数效应,以防止垃圾攻击。此外,任何人都可以通过支付强制性索赔费用来提出强制性索赔。提出强制性索赔则可以直接进入委员会的裁定环节。

索赔事件提交后,会通过snapshot进行投票。COVER代币持有人可以参与投票来决定是否为有效还是无效的索赔。如果投票拒绝索赔,索赔会被拒绝。如果任何人不同意社区的投票结果,可以提出强制性索赔。

“索赔有效性委员会”的最终裁定

索赔有效性委员会(Claim Validity Committe)审计索赔,他们是专业审计人员,可以提供专业评估报告,并决定是否符合索赔标准,以及应该偿付多少%。每个索赔会分配5个或以上的审计者。为确定索赔事件,超过50%的审核者必须同意索赔的有效性,并确定偿付的比例(如果发生索赔)。

最后,如果索赔成功通过,CLAIM代币持有人可以在一定期限之后兑换起偿付金额。

Nsure保险的“去中心化的劳合社”模式

Nsure保险协议的核心跟其他保险项目一样,为形成保险市场,也需要围绕承保人激励、需求者激励以及索赔流程这三个方面。它由核心的三个机制来推动其模式的运行:动态定价模式、资本池模式、三阶段群体投票索赔决策机制。

Nsure协议的动态定价模式

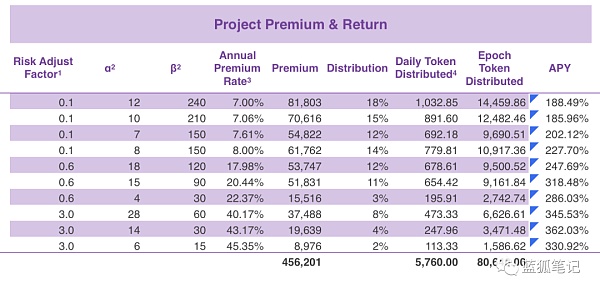

动态定价是根据每个项目的资本需求和供应关系来决定。资本需求(总保额)跟项目总锁定资产量、需求比率等相关,需求比率会受到保险渗透率以及Nsure市场份额的影响。资本供应主要是关于每个项目背后的承保资产。其中一个有意思的设计是,用户可以将其质押最大化4倍杠杆。此外,考虑保费定价时,除了考虑资本需求和供应,还会考虑风险因子。

最终来说,定价取决于供应和需求关系以及项目的风险等级。保费价格跟α、β、风险因子等相关。其中α 和β是Beta分布中的参数。需求和供应因子将总保额和总质押承保资产转化α 和β。不同的DeFi协议风险不同,前期Nsure会自己对DeFi项目进行风险评级,后续会让社区参与风险评级。

(Nsure的保费和回报示例案,Nsure)

Nsure协议的资本池模式

资本池可以用来挖矿,以激励用户进行承保,同时一旦发生索赔事件,也会支持赔付,如果盈余池无法满足MCR(最低资本要求),无法偿付所有索赔,资本池会用于支付剩余的偿付。资本池模式是Nsure运作的重要支撑,它要解决资本供应的问题,确保不会发生系统性风险,同时也可以吸引更多人提供承保资金。

盈余池的资金来自于保费,可以捕获整体保费的50%,其中的10%在保险到期且未发生赔付后转入盈余池。而剩余50%保费分配给承保人。

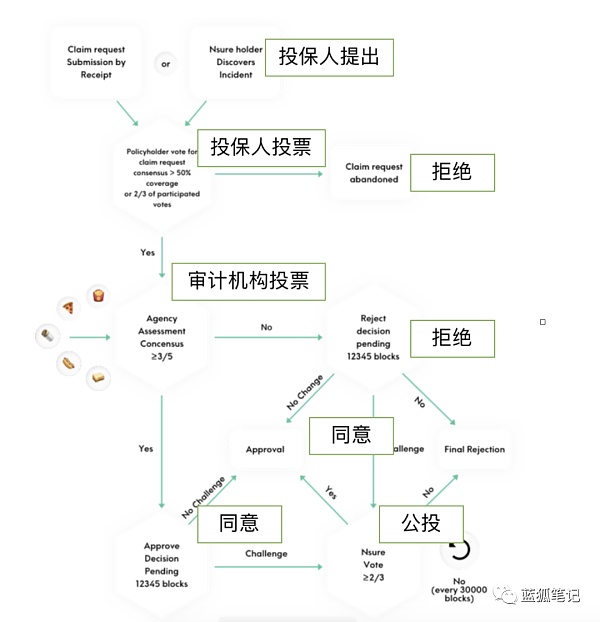

Nsure协议的索赔流程

Nsure采用了三阶段索赔的流程,它首先会让投保人参与进来,由受害者自己投票提出理赔;然后会引入专业审计机构,通过专业审计机构给各方呈现事情的来龙去脉;最后进行投票。大概流程如下:

(Nsure的索赔流程,Nsure)

跟Cover 的理赔流程相比,两者都引入了专业的审计。在Nsure中是专业审计机构,而在Cover中是“索赔有效性委员会(CVC)”。

Nsure的代币模式跟协议成长的融合

Nsure代币可以用作为资本池的质押资产,而资本池的质押资产,相当于承保资产,可以捕获50%的保费。此外,Nsure通过质押资产还可以参与挖矿,赚取更多Nsure,它本身变成了一种生产性的资产,一方面可以减少流通量,同时还可以捕获系统成长的价值。

在Cover 代币模式中,目前COVER主要是治理代币,至于未来如何捕获价值,还需要社区治理参与。从这个角度,目前Nsure的代币模式能够捕获更多价值。当然,最终能捕获多少价值,除了代币经济机制之外,更重要的是业务的基本面,这取决于整个保险业务的交易规模本身。这是决定未来协议价值的关键。

未来走向何方

从长远看,Nsure和Cover都有机会演化成为Nexus Mutual的实质对手。首先两者都无须KYC,在参与门槛上有优势。

此外,Nsure在保费定价机制、代币机制、理赔流程等方面跟Nsure也存在一定的差别,它整体上吸取了传统保险的历史经验,并结合区块链进行探索。

而Cover提出了保险双代币运行模式,并跟流动性结合起来,在DeFi保险上有了自己的独特模式,不过其代币机制后续可能还需要进一步迭代,以捕获更大的价值。

NSure、Cover以及Nexus Mutual代表了三种不同的加密保险路径探索,它们未来会走向何方?随着DeFi的演化和对保险需求的增加,它们各自的优缺点会一个一个地呈现出来。这同样也考验这三个团队的迭代升级能力。

最后,Nsure、Cover以及Nexus Mutual三个保险协议本身也有智能合约,也有潜在的风险,它们三者最好的互助方式之一就是相互之间都能给对方的用户提供保险服务,为DeFi行业本身提供更强的韧性。

标签:cLAAIMLAICLAIMClassicBitcoinDolaimi UniversalMPLAIclaim币圈什么意思

关注CyberVein公众号,发送关键词“报名”,即可获取报名表!报名链接:https://www.wenjuan.com/s/UZBZJvrnnX/CVT队长报名条件1. 区块链资深爱好者或从.

1900/1/1 0:00:00金色财经? 区块链12月4日讯? ? 近日,美国合规加密货币交易所Coinbase表示,一系列的原因引发了加密货币市场看涨,其中最主要的一个就是机构投资者入场导致大量资本涌入.

1900/1/1 0:00:00文章系金色财经专栏作者炊事团团长供稿,发表言论仅代表其个人观点,仅供学习交流!金色盘面不会主动提供任何交易指导,亦不会收取任何费用指导交易,请读者仔细甄别,谨防上当.

1900/1/1 0:00:00近期,比特币一举冲破16000美元大关,再次创下了年内新高;同一时间,DeFi市场大幅回暖,带动加密货币市场稳中向上.

1900/1/1 0:00:00金色财经报道,据Etherscan浏览器的信标链存款进度显示,以太坊2.0阶段0要求的ETH质押量已完成100%,目前来看,经过为期约7天的准备期,在12月1,阶段0有望如期上线.

1900/1/1 0:00:00编者按: 近期,Cointelegraph和Crypto Research ?Report 联合发布了一份具有里程碑意义的研究报告.

1900/1/1 0:00:00