撰文:DaveWhite与SamBankman-Fried,前者为加密资产投资基金Paradigm研究合伙人,后者为做市商AlamedaResearch和加密衍生品交易所FTX联合创始人编译:PerryWang

加密资产投资基金Paradigm研究合伙人DaveWhite与传奇交易员、做市商AlamedaResearch及加密衍生品交易所FTX联合创始人SamBankman-Fried(SBF)联合发表了一篇论文,介绍了一种新型金融衍生品,即永恒期权。按照该论文的说法,「永恒期权为交易者提供了长期期权敞口,操作简单、无风险,也不需付出滚动头寸的费用」。

DaveWhite和SamBankman-Fried还为永恒期权推导出简单的无套利定价模型,可以适用于所有基于fundingfee的永续衍生品,包括永续合约。

期权基本知识

期权类型

文章伊始我们先向大家简单介绍一下最简单类型的期权:欧式期权。共有两种欧式期权:看涨期权calloption和看跌期权putoption。

看涨期权使期权持有人有权在约定日期的特定时间以约定价格买进特定资产。

看跌期权使期权持有人有权在到期时间以约定价格卖出特定资产。

举个例子

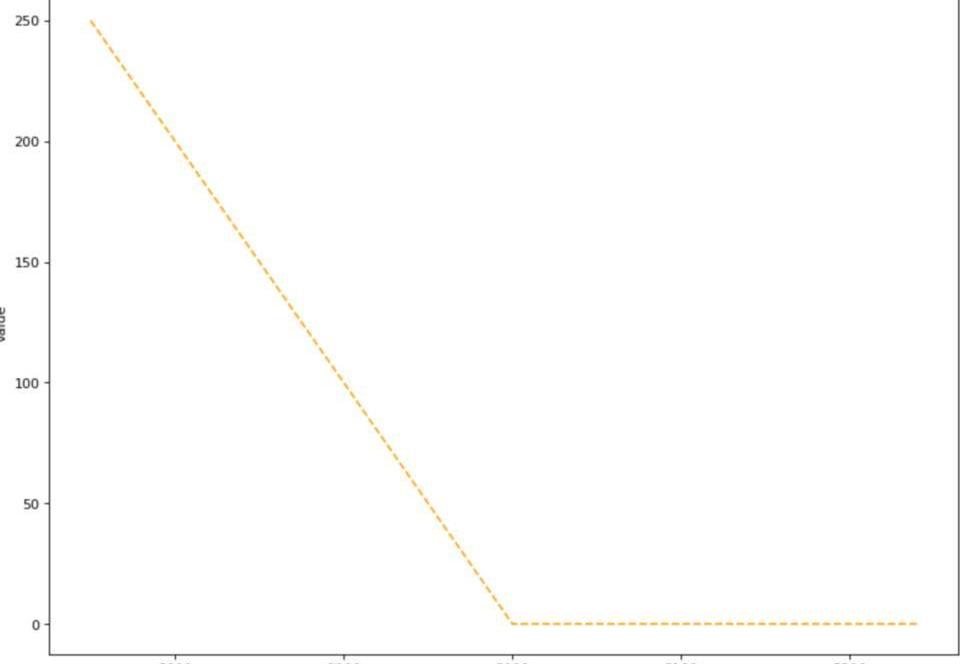

例如,5月15日3000美元ETH看跌期权,意味着期权持有人在5月15日的特定时间有权以3000美元的价格卖出1个ETH。

如果5月15日看跌期权到期时ETH的市场交易价格为2900美元,该期权持有人有权以2900美元从市场购买1个ETH,然后通过这一看跌期权以3000美元价格立刻卖出,锁定100美元利润。这笔钱称为收益。

相反,如果5月15日看跌期权到期时ETH的市场交易价格为3100美元,该交易者在现货市场卖出ETH的价格高过执行这份看跌期权合约。在这种情况下,执行这份期权合约将不会带来收益,我们称这份期权的收益为0。

收益计算

尽管欧式期权只有在到期日的特定时间可以被执行,或称行权,我们可以随时计算其收益。期权收益是衡量该期权如果立即执行会价值多少钱的度量。

通常,看跌期权的收益是max(strike-spot,0)。当ETH交易的现货市场价格比行权价低得越多,通过看跌期权卖出ETH赚到的钱就越多。但是,如果ETH的现货市场价格高于到期时的行权价,那么直接在市场上卖出ETH要优于使用看跌期权,看跌期权就一文不值。

美国检察官要求推迟SEC和CFTC针对SBF提起的民事案件:金色财经报道,根据周二提交的一份文件,美国检察官已要求将美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)针对 FTX 创始人 Sam Bankman-Fried (SBF)提起的民事欺诈案件推迟到其刑事案件结案之后。检察官在提交的文件中表示,中止将节省时间和资源,因为刑事案件的结果“可能会对民事案件中有争议的问题产生重大影响。

检察官在提交的文件中表示,Bankman-Fried 已同意推迟民事案件,FTX 和 Alameda 的其他高管 Gary Wang 和 Caroline Ellisone 的律师以及FTX.com和 Alameda破产财产的律师也同意,SEC 和 CFTC 尚未就延期请求表态。Bankman-Fried 对针对他的刑事欺诈指控表示不认罪。[2023/2/8 11:53:22]

请参阅https://colab.research.google.com/drive/1nehkZjTh_Kloz_vC–e1h7W_s-yGzh9b?usp=sharing

类似,一份看涨期权的收益是max(spot–strike,0)。如果ETH的现货交易价格为3100美元,而我们手中有到期时3000美元行权价买进ETH的看涨期权,我们可以行使该看涨期权以3000美元的价格买进ETH,然后立即以3100美元的价格在市场上出售,获得100美元的收益。但如果届时ETH的交易价格为2900美元,而我们手中3000美元行权价的ETH看涨期权则收益为0美元。

期权定价

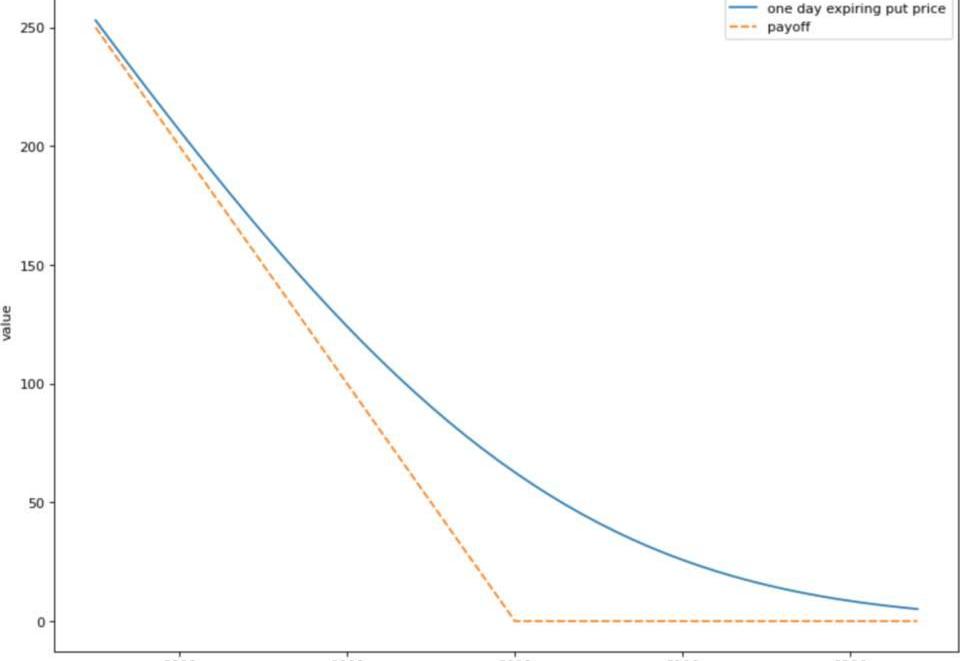

在到期之前,期权合约的价格通常比其收益还高一些。

假设3000美元行权价的ETH看跌期权明天到期。如果ETH的价格当前市场价格为3000美元,则该看跌期权的当前收益为$0。但是ETH的价格可能会在明天下跌,在这种情况下看跌期权的到期价值将超过0美元。因此看跌期权现在的价值必须大于0美元,才能覆盖这种可能性。

SBF将于今天在纽约法院提出无罪辩护:金色财经报道,FTX创始人Sam Bankman-Fried预计将于今天在纽约市法院的美国地方法院提出无罪抗辩。他面临八项指控,包括电汇欺诈和违反竞选财务规定。[2023/1/4 9:50:44]

期权定价一种基本且广泛使用的模型是Black-Scholes模型。下图显示了行权价3000美元的ETH看跌期权到期前一天的Black-Scholes价格,与各种现货ETH价格的收益比较。

请参阅https://colab.research.google.com/drive/1nehkZjTh_Kloz_vC–e1h7W_s-yGzh9b?usp=sharing

滚动头寸

定义

期权的主要用例是对冲或防范风险。例如,如果投资者持有大量的ETH投资仓位,则她可以选择购买足够的3000美元ETH看跌期权,以确保无论市场价格如何变化,她始终能够以至少3000美元/ETH的价格卖出头寸。

但是,这些看跌期权终究会到期。如果投资者想保持对冲,她将不得不滚动其期权头寸。在上述情况下,意味着平仓看跌期权中即将到期的头寸,并开设一个新的、行权价一样的看跌期权头寸,只是到期时间更靠后。

举个例子

例如,投资者最初可能买了5月15日到期的3000美元/ETH的看跌期权。当这些期权合约临近5月15日到期时,她可能会出售这些期权合约,并购买相同数量的6月15日ETH看跌期权,行权价仍为3000美元。只要她想保持自己的仓位,就必须每月重复一次这一过程。

问题

当投资者到市场上滚动头寸时,她很可能会与被称为做市商的市场参与者进行交易。

当信息不灵通的市场参与者与做市商交易时,做市商赚钱。但是,做市商在与消息灵通的市场参与者进行交易时会亏本。

因为做市商不知道交易对手中谁是消息灵通谁是消息不灵通,他们必须对每笔交易收取一定的费用,称为价差spread。期权市场的价差往往特别高,因为在这种情况下,做市商的知情交易成本可能很高。这使得滚动头寸的成本颇为昂贵。

FTX创始人SBF是否会被引渡到美国仍不确定:金色财经报道,市场消息:FTX创始人SBF是否会被引渡到美国仍不确定;巴哈马法院可能在周二晚些时候举行听证会。(金十)[2022/12/21 21:56:57]

滚动头寸还涉及工作和风险。交易者可能单纯只是忘了滚动,导致其头寸失去对冲。或者她可能会误点击或错误地执行交易,这可能既昂贵又危险。即使一切顺利,整个过程还是充满压力并且需要时间,使得投资者无法专注于更富有成效的工作中。

现有解决方案

现在市场中有一种称为永续美式期权的产品,该期权可以随时行权且没有到期日。卖出永续美式期权需要做市商预先承担大量的风险和不确定性,这使得它们既昂贵又难以定价。导致它们实际上从未交易过。正是因为该产品的存在,我们将新的替代品称为「永恒期权」。

流动性碎片化

如果存在许多不同的期权到期日,会导致另一个问题:流动性碎片化。如果做市商必须做市的标的不仅是本周到期的期权,还包括接下来的三个月中每个星期都有到期的期权,他们将被迫分散其资本,将使其他参与者更难进行大笔交易或确定公平价格。由于参与者必须决定对哪些到期日的期权进行交易,这个碎片化的市场也使得期权交易更加混乱。

期货市场类比

对传统上也有到期日的期货合约而言,所有这些问题也都会遇到。

如果交易者希望使用传统的到期期货来长期持有ETH,那么她将不得不像选择期权那样滚动其头寸。例如,她可能会购买5月15日到期的ETH期货合约。然后在5月15日到期之前,她可能会卖出该合约并购买6月15日到期的ETH期货合约,依此类推。

就像选择期权一样,滚动其期货头寸需要时间、会带来风险,并要求她不断向做市商支付价差。多个到期日期货合约的存在,还导致期货市场的流动性碎片化。

永续合约

BitMEX于2016年面向加密货币推出的永续合约解决了这些问题。它们在不需要滚动的情况下,为交易者提供了期货风险敞口,持有时间任意。它们还将特定底层标的物的所有期货流动性集中在特定交易所的单一产品中。

永续合约已经变得大受欢迎,每天交易数百亿甚至数千亿美元的金额。

工作机制

简单说,永续合约的工作原理如下:每天那些做多的交易者必须向那些做空者支付一笔融资费用。

SBF:将参加众议院听证会,没打算出席参议院听证会:金色财经报道,加密货币交易所FTX创始人SBF表示,他将远程参加周二的众议院金融服务委员会的听证会,并作证词。SBF还表示,目前“没打算”出席美国参议院的听证会。[2022/12/13 21:40:06]

这一融资费用的计算方式为:标记价格与指数价格之间的差额。

这种融资费用机制使永续合约的定价与标的物价格走势保持一致。粗略地说,如果永续合约价格比标的物市场价格高得多,那么多头将不得不支付高额的融资费用,这将激励他们卖出永续合约,从而降低其价格。

事实证明,我们可以得到比这更精确的结果。有关永续合约的工作机制,请参阅TheCartoonGuidetoPerps一文,或者参照下面列出的我们有关其准确估值的公式。

举个例子

如果ETH永续合约的当前为3100美元,而ETH的当前市场价格为3000美元,则多头必须向空头支付「mark–index=3100美元–3000美元=每天100美元」。

如果ETH永续合约的价格为2900美元,而ETH的市场价格为3000美元,则mark–index=2900美元–3000美元=-100美元,这意味着空头必须每天向多头支付100美元。

永恒期权

永恒期权等同于期权市场中的永续合约。

持有3000美元/ETH永恒期权的交易者始终可以以3000美元行权价格卖出她的ETH。她将不得不支付融资费用,支撑自己的头寸,但是由于她不必持续与做市商进行交易,因此她无需支付价差或招致操作风险,除非进入和退出自己的头寸。

由于不再需要不同到期时间的期权合约,因此流动性的分散程度将降低,尽管在基础版本中,针对不同的行权价格,仍将有不同的永恒期货。

工作机制

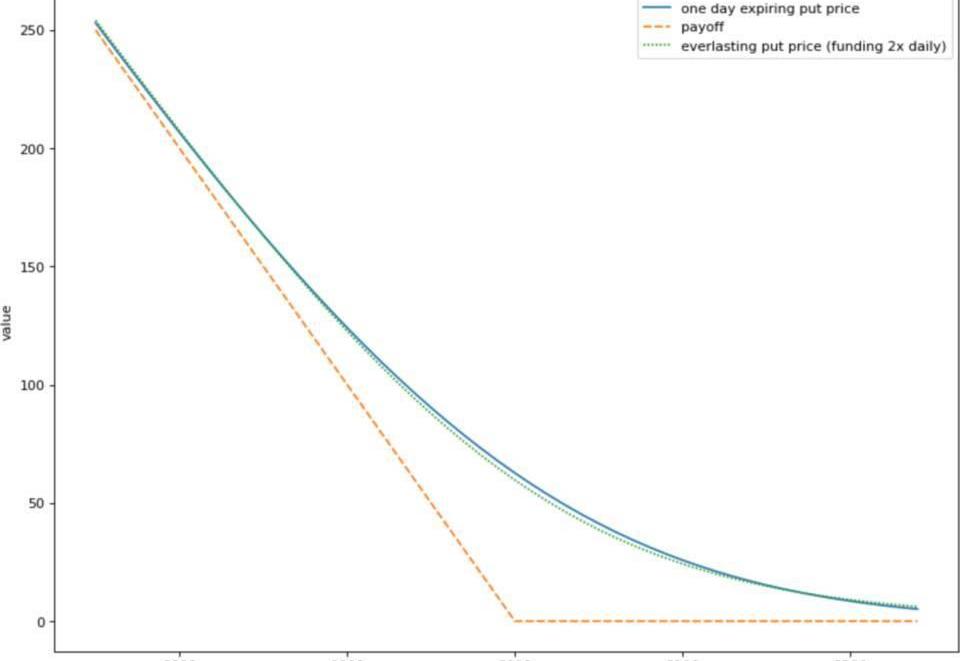

永恒期权的工作方式与永续合约完全相同,只是有一个区别:融资费用的计算方法是标记价格与期权当前收益的差额,因此,fundingfee是而不是。

举个例子

以行权价3000美元的ETH看跌永恒期权为例,每天支付一次资金。

如果ETH当前的交易价格为2900美元,则看跌期权的当前收益为3000美元–2900美元=100美元。如果看跌永恒期权在支付融资费用之前的即刻交易价格为150美元,多头将向空头支付mark–payoff=150美元–100美元=每天50美元。

SBF:FTX已支持Yubikey 2FA:FTX创始人兼首席执行官Sam Bankman-Fried(SBF)发推称,FTX现在支持Yubikey 2FA。

据悉,YubiKey是一种可用作账户二次身份验证(2FA)的硬件设备,用于账户取款以提高账户安全性。[2020/9/26]

如果ETH当前的交易价格为3100美元,高于永恒期权的价格,则看跌期权的收益为0美元。如果看跌永恒期权在支付融资费用前的即刻交易价格为50美元,多头将向空头支付mark–payoff=50美元–0美元=每天50美元。

请注意,行权价为0的ETH看涨期权,其收益就是ETH的市场价格,换句话说,payoff=index。这意味着0行权价的永恒期权等同于ETH的期货。相应,0行权价的永恒期权每日的融资费用为「mark–payoff=mark–index」,与永续合约的融资费用相同。

定价

如果我们不知道永恒期权的价值,永恒期权就没什么用处。幸运的是,通过以下列出的无套利论证,我们探索出了永恒期权的价值:它们等同于一个特定的、不断滚动的期权投资组合,因此其定价将与该投资组合相同。如果这两者价格的差异太大,套利者将介入以使其恢复一致。

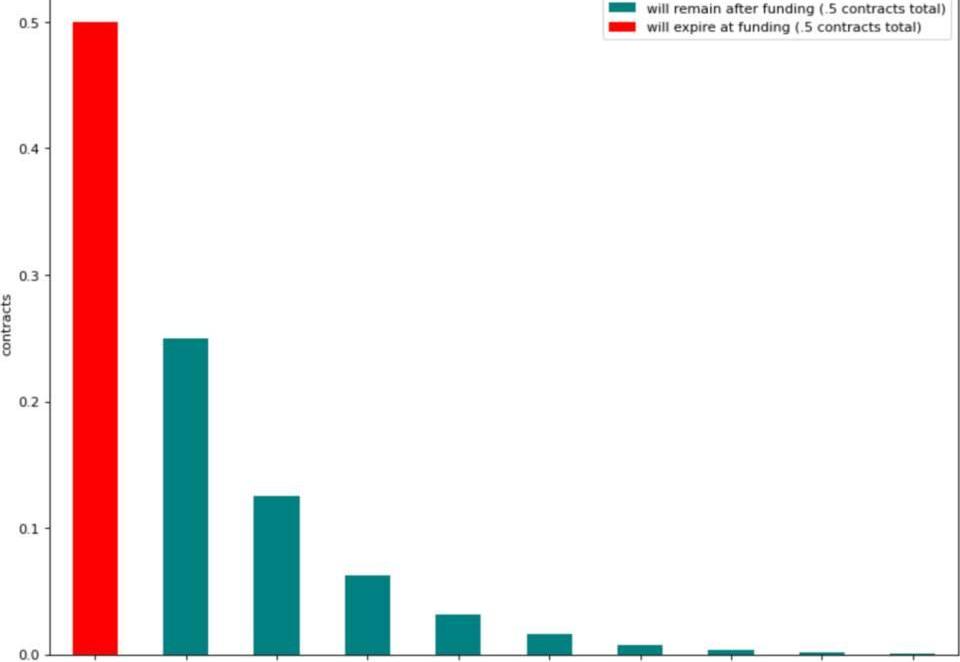

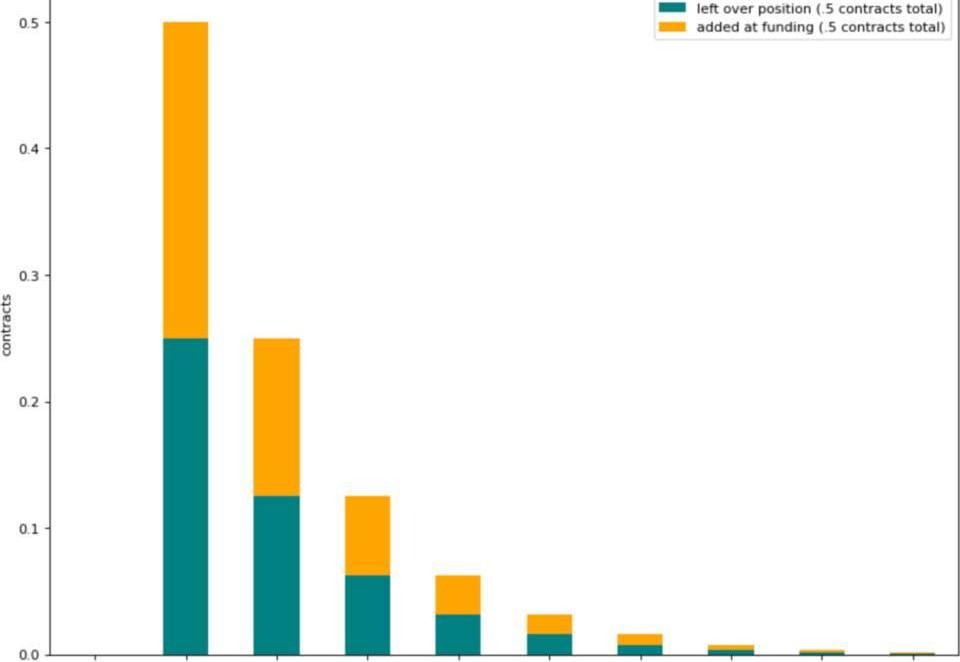

假设每天支付一次费用,则该等价投资组合中一半为今天到期的期权合约,四分之一为明天到期的期权合约,八分之一为后天到期的期权合约,依此类推。所有这些期权合约的行权价都与永恒期权的行权价相同。

我们还可以创建一个单位时间内多次支付较小费用的永恒期权,从而改变了等价投资组合的构成。有关详细信息,请参阅报告的附录B。

无论哪种情况,我们都可以通过对这一篮子期权合约定价,以实现对永恒期权的定价。可以简单地通过获取各个期权价格的加权总和来完成。期权做市商完全有能力为这些单独的到期期权进行定价。

如果我们使用简单的Black-Scholes假设,它与现实世界的轨迹不匹配,但很接近。每天支付两次资金的永恒期权的轨迹几乎就像行权价格相同的一天后到期常规到期期权一样。

请参阅https://colab.research.google.com/drive/1nehkZjTh_Kloz_vC–e1h7W_s-yGzh9b?usp=sharing

等效期权组合

融资费用支付所带来的价格影响

对永恒期权之类的基于融资费用的永续类衍生品进行合理的价格推定是难度很高的工作,因为它们的定价具有天然的不连续性。融资费用是在特定的准确时间支付的。就像股票支付股息一样,我们预测永续类衍生品的价格在支付融资费用后自然会立即上涨。

因此,尽管自然而然会想到「融资费用付款」的同时会发生其他事情,但结果都不尽人意。在对永续衍生品在融资费用支付时间段的行为进行推理时,最好考虑一下在融资费用支付之前或之后会发生什么。

顺便说一句,在一定程度上当前的永续产品交易所在融资费用支付后不会自动更新其订单簿,就像证券交易所在股票分红后一样,意味着该市场面临套利损失的风险。例如,如果多头是要向空头支付融资费用,则理性的交易者应在到期前一毫秒对其永续衍生品做空,拿到融资费用,然后在到期后一毫秒内买入以关闭其空头,从而以极小的风险收取利润。

等效投资组合的直觉

描述

如前文所述,每天支付一次融资费用的永恒期权等同于定期到期期权的投资组合:一半为下次付款时到期的期权,四分之一为下一次费用交付时到期的期权,八分之一在再下一次付款时到期的期权,依此类推。该投资组合中的期权合约总数为一。

这意味着,在支付融资费用时,占总投资组合一半的期权合约已经到期。融资费用支付则对应于滚动投资组合的成本:购买期权合约总价值一半的新期权,以填补刚到期的一半合约。但是与手动滚动头寸的情况不同,这些新期权合约分布在多个到期日内,无需支付任何价差,也不会产生执行风险。

论证

假设,Alice做多一份永恒期权,每天午夜支付一次融资费用。

Alice必须在今晚午夜支付相当于mark–payoff的融资费用。让我们考虑一下现金流的含义。Mark价格是在支付融资费用之前无限期购买永恒期权的成本,因此Alice支付了相当于她必须加倍其头寸所需要的费用。另一方面,由于payoff值为负,因此她会拿到payoff,相当于她做多一份午夜到期的等效常规期权所获得的收益。

重复一遍,如果做多期权等同于部分常规期权的投资组合,则意味着Alice在到期前立即将其在每种期权中的头寸翻倍,然后在到期时获得相当于一份合约价值的payoff。这意味着直到她头寸翻倍之前,Alice正好将合约的一半资产做多午夜到期的期权。

延伸这种思路,如果我们希望Alice的永恒期权等效组合在今晚之后继续运作,则她在常规期权中将于明日午夜到期的头寸,恰好是今晚翻番后合约的一半。只有在加倍之前其值等于期权合约的四分之一时才会保障情况如此……依此类推。

请注意,这一论证适用于具有确定收益的任何到期类衍生品,而不仅限于欧式期权。

论据

请参阅报告的附录B。

延伸应用

通过对到期类衍生品定价,这一框架适用于对任何基于融资费用的永续衍生品定价,而不仅仅是限于欧式看涨期权和看跌期权。其中包括永续合约。

还包括二元看跌binaryput期权,如果标的物价格高于给定的行权价格,则其收益为0;如果低于行权价格则可获得1美元的收益,因此可以用作防范DeFi协议故障的缓冲。

浮动性行权价永恒期权

该框架还可适用于为浮动性期权定价,后者的行权价是标的物价格随时间变化的指数加权移动平均值。这是因为到期类等价组合也可以定价,尽管定价难度极高。

拥有这样的看跌期权将始终可以有效地让ETH持币者能够以ETH的指数加权平均价格出售其所持代币,保护其免受ETH价格突然暴跌的影响。

因为其行权价会自动跟随ETH的价格走势,所以单个此类产品有可能满足大多数ETH持币者的对冲需求。这有可能将许多ETH期权的流动性和交易额汇聚到一个市场中。

未来的工作

未来的工作主要是在应用领域。

永恒期权或其他以融资费用为基础的全新永续衍生品是否真正拥有市场?

哪种类型最有用?

如何最好地对它们进行参数化?

交易所和交易者如何才能最好地管理其风险?对于进行保证金交易的交易者,合适的清算标准是什么?

如果您对这些问题有任何想法,或需要提出自己的问题,我们将很高兴听取您的意见。

可以通过邮件地址?dave@paradigm.xyz?联络Dave,或通过?Twitter给他发私信,或联络SBF。

鸣谢:感谢DanRobinson在多次对话中为本文给予的直接和间接贡献;感谢Hasu给予的大量反馈,帮助本文澄清概念并梳理结构;感谢GeorgiosKonstantopoulos对图片选择的中肯建议。

来源链接:www.paradigm.xyz

来源:《科创板日报》记者徐赐豪实习记者张洋洋原标题:《“三大协会”重申虚拟货币监管新一轮币圈整顿或将来临?》18日晚间.

1900/1/1 0:00:00别人理解的矿业是什么样的?在未来又会有什么样必然的潮流与趋势?在共为·矿业大会,生生不息的创业者们将他们独立思考折叠进每一个演讲、访谈和论坛.

1900/1/1 0:00:00随着比特币和以太坊均从历史高点双双下跌超过25%,恐慌情绪在市场蔓延开来,许多投资者担心市场已经见顶,并开始进入看跌区域.

1900/1/1 0:00:00FloatProtocol仍需要证明其市场需求,但相对于利率调整,Float每日拍卖的锚定机制保真度可能会更高。上周末,加密货币市场似乎非常混乱.

1900/1/1 0:00:002020年疫情结束后,机构投资者竞相持增比特币、以太坊等数字资产。在宽松的流动性环境中,沉寂许久的数字资产稳步开启上行走势.

1900/1/1 0:00:00北京时间5月11日,埃隆·马斯克在社交平台发起投票:“你是否希望特斯拉接受狗狗币支付?”截至发稿前,共有392万网友进行投票,其中78.2%选择“是”.

1900/1/1 0:00:00