作者:PeachTree

翻译:Lucy

波卡,一个被万千媒体提及的概念,拥有强大的预期,一个还未完全成型就估值320亿美元的项目。

我对波卡好奇的第一个点是它有个身价40亿美元的远方表亲,Kusama,可以看作是波卡的迷你版本,或者说是测试版本。

我忍不住开始颅内哔哔:“这两者差距可不小啊……为什么呢?”

我认为需要深入分析,了解现今相对价格的形成原理。?如果真如所有币圈玩家所言,波卡和Kusama确实将成为新数字经济的重要组成部分,我还想预知其中的投资风险和收益。

选择波卡还是Kusama呢?

二选一?

为什么要二选一呢??难道我不能投资两个吗?

我当然可以省点事两种都买入。但是,当一群智商超群的人搭建了波卡这样一个独特项目,真正理解它的底层搭建逻辑和经济逻辑才是意义所在。这样,在评估波卡生态系统上的其他项目时,我才可能有个正确的基础方向。在投资上,我可能还会发现一些波卡优于Kusama的特点,或者是Kusama强于波卡的特性。

每个代币的价值都与其独特设计的基本原理和机制紧密关联,这正是加密货币的魅力点。?我们可以通过详细分析,找出主要的压力点和杠杆点,进而指导价值创造。

运行原理

在以太坊等其他区块链项目中,项目可以简单地在区块链上创建他们想要的东西。波卡和Kusama有不同的的运作方式。他们有一条链接了生态中所有项目的中继链,为获取连接权限,项目需要支付租金。我用一个比喻来解释业务模型:

波卡的商业模式好比一个机场。机场将候机楼空间出租给有意参与机场经济生态的航空公司。机场为乘客提供了中转,高效运作和确保安全的枢纽。

航空公司带来了多种飞行选择,增强了机场的功用。机场运营得当,航空公司会越来越多,进一步使机场增值,再进而使航空公司升值,最后大家皆大欢喜在夏威夷养老。

现在假设一下,我买了个岛屿来建机场,准备修建一个主要的大型机场和一个小型机场。小型机场用来承载当地游客,主要机场则接待国际游客。小型机场还用做试验场,制定航空公司的不同定价策略,试验新开的航空公司,使用新的安全设备等等。

这样一来,我们可以先在风险较小的环境下做些新的尝试,再决定是否复用到主要机场。也许我们推出了一个新的定价策略,结果证明它不是最优的,那还好,只有小型场有些经济损失。

OAK Network先行网“Turing”赢得Kusam第30次平行链插槽拍卖:3月31日,据波卡Polkadot官方消息,OAK Network先行网Turing Network以锁定15,475个KSM成功赢得Kusama的第32个插槽,这意味着Turing Network将会接入Kusama中继链,以平行链的方式出块。[2022/3/31 14:30:07]

再说回到航空公司,他们要向机场缴纳租金。租期届满后,他们需要与其他航空公司竞争,重新争取一席之地。

套用在波卡生态中,主要机场=波卡,较小的机场=Kusama,航空公司=平行链。平行链越繁忙,波卡和Kusama挣得越多。

这个过程中,至关重要的是拍卖。拍卖决定了哪条平行链会连接到中继链,以及需要付多少租金。?

拍卖的重要性体现在:增值波卡和Kusama;投资者可以参与盈利;帮助我们理解平行链和生态行为。?

加密货币项目必须先以相应的DOT或KSM代币的形式存入租金,再申请成为平行链。?租赁期限取决于拍卖时期项目本身的需求,短达6个月,长至2年。拍卖每1-2周举行一次。

如果项目没有在一个拍卖流程中拍下插槽,他们可能会在下一个流程中再试一次。现在,让我们讨论一下这些拍卖如何在经济上发挥作用。

平行链拍卖经济学

为了进行理论上的分析,假设我们有一个很棒的项目,叫做项目X。主链可以为我们的项目提供治理,加强安全性,提高效率,因此我们决定加入波卡和Kusama生态系统。

我们认为其他的好项目也会连接到这两个网络中,这样一来,我们可以在自己的项目中利用其他项目的功能,为用户提供更多的实用性。假设我们的市值约为一亿美元,波卡的市值为300亿美元,Kusama为40亿美元。?

为简单起见,假设我们要拍下一个租期为一年的平行链插槽。来实操一下,当我们选择拍卖,?我们需要决定:我们如何付款?我们需要多少贷款?支付多少利息?

1.我们如何购入代币?

X项目有两种选择:

从公开交易市场买入DOT或KSM代币;

向DOT/KSM持有者租用币。

选择一:从公开交易市场买币。

首先,我们是个初创企业,手里没多少现金。所以我们得去找风投,或者去公开市场融资。

Acala联合9个波卡平行链团队启动2.5亿美元的aUSD生态系统基金:金色财经报道,波卡DeFi协议Acala宣布与 9 个波卡平行链团队和多个风险基金启动 2.5 亿美元的 aUSD 生态系统基金,以支持早期初创公司在任何 Polkadot 或 Kusama 平行链上构建具有强大稳定币用例的应用程序。该基金正在寻求基于 Solidity 或 Substrate 的应用程序来推动 aUSD 的收益或效用,包括借贷市场、DEX、衍生品、资产管理、DAO、支付和其他用例。

参与该生态基金的波卡平行链包括Acala、Astar Network、Centrifuge、Efinity、HydraDX、Manta、Moonbeam、OriginTrail、Parallel 和 Zeitgeist。参与的风投机构包括1confirmation、Alamda、Hashkey、DCG、IOSG、Jump Crypto、Pantera Capital、Polychain Capital等近40家机构。[2022/3/24 14:14:29]

不管哪种方式都需要卖出更多项目X的代币。这种操作带来的结果显而易见:其他条件不变,当前每个持币者的持有份额都会被稀释,币值现价会有所下降。

出售项目的所有权份额去购入DOT和/或KSM的代币并不是一种理想的选择。咱们都是自己项目的“亲生粉”,不会费半天劲去换我们控制不了的外生资产。?

再者,当我们跟对手在公开市场上一块买币的时候,DOT币或者KSM的币值就会走高,阻碍我们自己的交易,这波操作属实拉胯。

选择二:我们从公开市场上向持币者借DOT或KSM代币参与拍卖。

为此我们需要用经济刺激代币债主们出借代币并将其锁定一年,这类似于债务,我们需要为借入的DOT/KSM代币支付“利息”。

尽管我们要通过出售项目X的代币来支付利息,但选择二和选择一的区别在于选择二成本低多了,我们不需要购买DOT或KSM代币,只需要向借币人支付“利息”,选择二对我们而言性价比更高。

因此我猜想在真实拍卖流程中,所有项目大概都会选择第二种方案融币,除非他们几年前走好运买入了一些DOT或KSM。

2.?我们需要多少贷款?支付多少利息?

这问题太关键了,解答问题前,我们首先需要简要了解DOT代币的经济学运作原理。我尽可能简单地讲一下代币经济学:

欧易OKEx上线Kusama平行链插槽竞拍功能:据官方消息,欧易OKEx已于5月21日17:00 (HKT) 正式上线Kusama平行链插槽竞拍功能,投票开启时间根据Kusama官方公告另行通知。[2021/5/21 22:29:35]

波卡的代币经济学表明,在其“理想”状态下,以下情况成立:

1.在POS机制的区块链网络下,50%的DOT代币会通过正常权益质押系统进行质押,此时权益人获得的利率达到了20%。记住在POS机制下,利息是用代币支付的,因此它也是通货膨胀率。

2.25-30%的DOT代币存放在平行链中

3.20–25%的DOT代币在自由交易中

他们是如何得出这些数字的?总的来说,POS机制的区块链网络希望有60%至75%的质押代币。因为质押代币越多,意味着安全性越高,但自由交易的代币越少,流动性越差。

DOT/KSM的特殊之处在于他们创建了平行链结构,因此需要在传统的权益人和平行链之间分配60-65%的权益。?遵循以下逻辑,我们可以看到为什么在理想状态下,相较于权益人,分配至平行链的百分比较低:

如果分配给平行链的百分比太高:分配给平行链的百分比更多→平行链存放的DOT代币数量更多→平行链变得更昂贵→平行链连接到波卡络的需求减少,平行链选择连接到其他区块链。?这就好比机场租金太贵了,航空公司从肯尼迪国际机场转到另外一个机场,这不是我们想要的。

这精妙的设计难道不值得记在小本本上吗?搭建具有平行链存币的系统意味着:

1.平行链在运作中具有真实的项目。

2.网络的安全性不仅受到权益人的维护,还受到平行链的支持。

3.因为无需支付平行链存币的利息,波卡可以付更多利息给普通权益人,吸引他们加入波卡生态,因此,不引发过多通胀的情况下,波卡能吸引更多权益人加入。

在其他没有平行链设计的区块链中,提高权益人的利率会导致一对一的通货膨胀,而波卡不会这样,因为平行链代币存款并不会从DOT/KSM中获得一毛钱利息!波卡的创造者基本上已经将一些通胀负担转移给了需要支付众筹贷款的平行链。

他们采用了什么方法激励系统,达到50%利益人入局均衡,以实现这种“理想”状态呢??

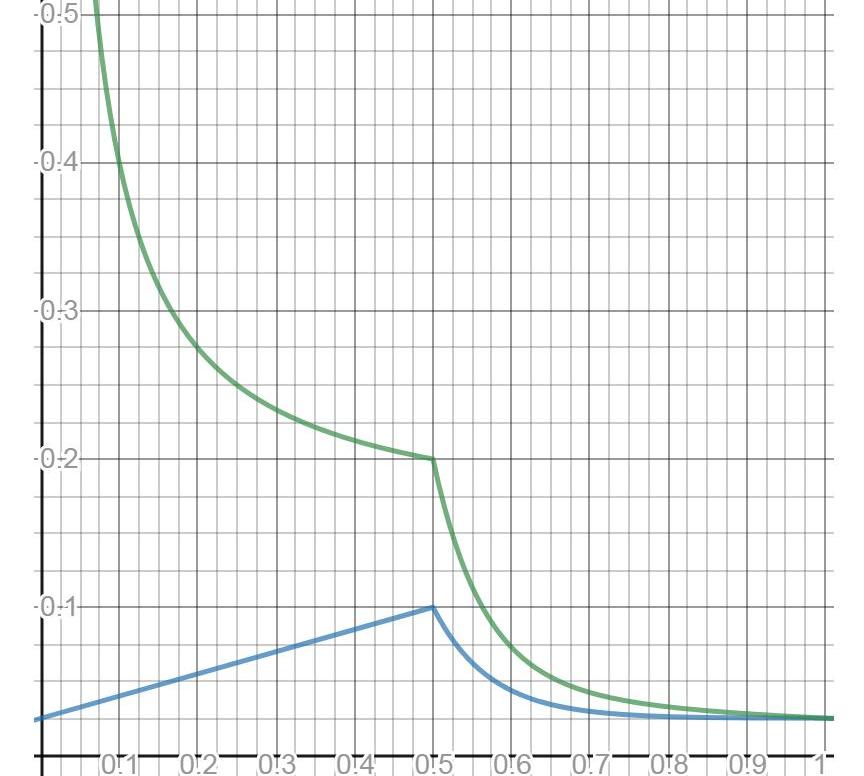

如果质押代币超过50%,他们会急剧降低利率,反之,如果质押代币低于50%,他们则急剧提高利率。

波卡Rococo测试网已经连接8个平行链:波卡Polkadot官方发布周报,报告显示,截至目前Rococo测试网已经连接到了8个平行链。此前8月7日,Polkadot正式启动测试网Rococo,该测试网包括Tick平行链1测试网、Trick平行链2测试网和Track平行链3测试网三部分。[2020/8/31]

这是利率VS质押代币图表。要点:如果权益人的百分比超过50%,利率会成倍下降,人们会撤销质押,为DOT/KSM代币创造流动性。

我为什么要考虑这些呢?因为平行链贷款的成本需要弥补传统权益人在网络上质押的机会成本。?质押的DOT/KSM代币百分比决定利率,因此也决定了平行链的成本。?我将在下面进一步解释。

现在,代币经济学已经解释完毕,我们终于可以回答这个问题:我们需要多少贷款,支付多少利息?

1.我们需要多少贷款?

基于理想状态,我们知道大约30%的代币将存储在平行链上。由此反推,计算一般情况下它对于平行链的含义:

就我的经验,一个项目要参与DOT,需要借入约3百万个代币,而参与KSM,需要借入约26,000个代币。这相当于9600万美元的DOT和1300万美元的KSM,这属实有点高了。

目前而言,DOT/KSM很难达到30%的“理想”状态,因为项目尚处于起步阶段,而借入9600万的资金非常昂贵。

2.?我们需要支付多少利息?

声音 | EIDOS:若持有者达到10万 或考虑创建波卡平行链并且空投给持有者:据EnuMivo官方消息,如果在空投结束时达到10万名EIDOS持有者,会极力考虑创建一个Polkadot平行链(parachain)并且100%空投给持有者。不过,我们必须考虑分布曲线。我们不想要财阀统治。我们想要一条真正的民主链。[2019/11/6]

让我们从DOT或KSM持币者的角度来看一下。

如果我持有DOT或KSM,我的选择如下:

1.质押DOT或KSM代币,在理想状态下每年可获得约20%的代币年化利率。

2.将我的代币借给项目X一年,获得项目X代币的利息。

3.将DOT或KSM代币存放在钱包里,等待交易,收益为零。

对于DOT/KSM持有者来说,选择三,短期来看不合理,因为它的收益率为0%,因此我们将其排除在外。因此,选择二至少需要击败选择一才能激励持币者选它。

因此,这就是我们的答案:我们向众筹的债主支付的“利息”至少要超过从质押中获得的20%的年利息。

需要注意的是,只有质押代币百分比处于50%的“理想”状态时,20%的利率才有可能。?如果质押超过50%,利率和平行链的借贷成本将急剧下降。

核心问题变为:

今天,一个平行链的借贷成本值多少美元?这会如何稀释假想的项目X?众筹的隐含利率是多少?

下面以理想状态进行了说明:

如果质押百分比处于非理想状态会怎样??以下是利率敏感性:

我们发现了什么?

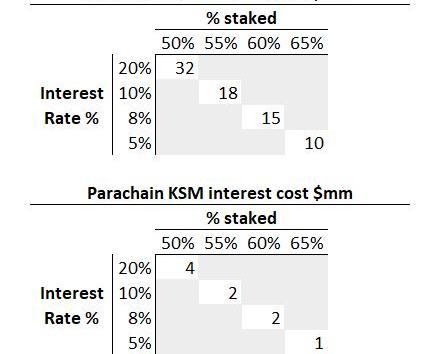

我计算出,在理想状态下,DOT和KSM权益人的总利息约为30亿美元和4百万美元。这是他们不选择全部质押,而是将DOT/KSM代币借给平行链的机会成本。

假设有100个平行链,我们将总利息除以100,算出每个项目平均要向权益人支付的费用:DOT为3200万美元,KSM为400万美元。

想想对于一家初创公司来说,每年支付这笔费用有多昂贵!?对于今天市值达1亿美元的项目,作为波卡上的平行链加入,我们每年代币通胀贬值32%,而作为KSM上的平行链加入,贬值率是4%。?

我得出的结论是,在现实生活中不太可能出现“理想状态”,因为直到现在,除非加密货币更成熟,它都会抑制平行链的项目需求。

当权益人在网络上质押百分比超过50%,理想状态被打破,如敏感性图表所示,利率会急剧下降。

我的直觉告诉我,已达到的均衡状态将略高于50%,介于50%-60%之间,这是因为现在质押的DOT代币总量已达到65%,我不认为会有15%的权益人撤销质押,用DOT的收益去参与风险更大的平行链项目。

KSM现今有55%的质押代币。权益人对现在13%的质押利率也挺满意。我猜想连接到平行链上13%的利率也能满足他们。在13%的利率下,一个项目要花费2千万美金连接到DOT,2百万美金连接到KSM。你问我的意见的话,我还是觉得连到DOT太贵了。

尽管基于逻辑,我们已经知道了作为一个平行链加入意味着我们要支付租金成本,项目X币价会因此承受下行压力,还有在DOT上的项目比在KSM上更贵。

我们费了老鼻子劲,学到了如何去量化这场艰难的通货膨胀斗争。?在这种情况下,市值1亿美元的项目将支付2千万美元的利息费用,即他们每年代币的通胀稀释超过20%,5千万美元的项目必须抵消40%的负面币值稀释,这就很离谱!

还有什么值得一提?我觉得是连接到Kusama竟然便宜这么多,这让我很震惊:难道Kusama被“低估了”?

竞争分析:DOTVSKSM

为什么DOT和KSM币值会升值或贬值??

人们从外部购买DOT/KSM代币→平行链租金的成本上升→有抱负的项目支付不起,需求量变小→DOT或KSM持币者不再受激励→DOT/KSM的价格下降→租金成本下降,更多项目需求出现,循环往复。

每个网络上DOT和KSM上平行链插槽的供应量固定为100,因此需求是差异变量,项目连接到网络的需求是DOT/KSM币价稳定的真正驱动因素,这两者哪个有更多的项目需求?

KSM是DOT主要机场旁的小型机场,我们现在换个比喻,不说机场,说说夜总会。

在我看来,KSM是更便宜,业务更繁忙的夜总会,而DOT则是更豪华,更昂贵的夜总会。但是,如果便宜的夜总会的客流量一直更大,为什么它不提高饮料价格来均衡供需呢?如果豪华俱乐部没有相较于小俱乐部那样满客的客盈率,就无法进一步抬价。

让我们回顾一下我们刚刚学到的东西:

1.上面的定量研究表明,与波卡相比,连接至Kusama的项目所需的经济成本微乎其微。

Kusama的连接成本便宜了整整7倍。没错,光看市值差异,这一点显而易见。但是现在我们知道成本是按每一条平行链来算的,从现实情况看,即一亿美元的项目里币值大约会稀释20%。除非有抱负的项目最初就有很高的估值,不然他们不去连接Kusama,而是连接波卡,就会损失实打实的币值。

我认为,这种机制下,市值较小的项目需求将涌向Kusama,原本只想先做个尝试,但之后也许永远不会连入波卡。

2.这是否意味着只有较小,质量较低的项目会连入Kusama,更好的项目只会连入波卡?并不。

一流的波卡项目还是会连入Kusama项目,对于高价值项目而言,这样性价比很高。尤其是在新兴的试验性数字经济中,Kusama作为试验场的经济价值将会抵消其租金成本。

与波卡相比,Kusama具备相同功能,成本大大降低,因此获得了更多的项目需求。但是更多的需求是多少呢?来看更多数字!

我在Coingecko上发现在波卡生态系统中,只有大约20个公开的波卡项目的市值超过一亿美元,约30个项目的价值不到一亿美元。

按今天的价格计算,每年30/50或60%的币值稀释比例将超过20%,容我再哀嚎一声,我们没算还未上市的项目,但这组数据能构成一条钟形曲线,还是很有代表性的。

因此,短期内Kusama生态系统比波卡系统会有更不对称的需求和供需失调现象。

这两者间7倍的市值差距实在巨大,我该把他们相提并论吗?

按照预计的55%以上的质押率和10%-13%的通货膨胀率,今天连接到Kusama的项目每年花费250万。如果Kusama市值翻倍,花费提高到5百万。如果能接受20%的币值稀释率,那截止市值就是5百万除以0.2等于2500万。

在Coingecko,我发现只有14/50或28%的项目无法达到这个标准。把Kusama的价格翻三倍也只能排除项目的18/50或36%。

我认为在达到供需平衡之前,Kusama和波卡还有很大的发展空间。因为现在项目可以通过抬高Kusama价格2-3倍来抵消20%的币值稀释。

如果我资金拮据,我会Kusama升值而非波卡。

我可能会错的地方

1.希望我上面的计算全部正确。

2.我不是技术专家,因此我推断的基础建立在Kusama和波卡功能效果相同,这对于我们的Kusama需求评估至关重要。我解读的波卡市场并未暗示任何观点。

3.一些项目可能会“流失”到波卡,要么升级到波卡,要么习惯了在波卡操作,也就不再需要Kusama了。我反对的理由是,他们还是会长期使用Kusama生态,测试一些新的产品特性和更新性能,之后再去波卡复用。

4.更高的市场价值无疑意味着权益证明的更高安全性。?因此,也许有人认为,波卡更高的安全性会带来比Kusama更多的项目需求。?当然,我同意波卡在此基础上更为安全,但它成本太高,不是所有人都玩得转的。你想把飞机停在主要机场,只要打个响指,就能神奇地有租金支付场地了吗?

5.如果有抱负的平行链整个市值向上调整,负担得起波卡的租金,那么我的论点就不成立了。?到目前为止,情况并非如此,但将来情况会有所改变,届时波卡和Kusama的整个市值都会向上调整。

*深潮TechFLow提示各位投资者防范追高风险,本文所提观点不构成任何投资建议。

如果价格在一个缺乏流动性的市场暴跌,多久才会有人注意到呢?虽然在中心化和去中心化交易所交易的非同质化代币在价格变动方面具有显著的透明度,但非同质化代币可能更难跟踪.

1900/1/1 0:00:00北京时间2021年4月6日,“火星能量ME创世云储区块链高峰会议”在美丽的苏州扬帆起航,本次会议特别邀请到“立旃科技董事长、大有云钞科技有限公司总裁兼CEO——李立中先生”、“中国著名经济学家、.

1900/1/1 0:00:00什么样的市场会涌现狂热的金融?下面这份清单也许可以参考:1、专业人士出没讲故事2、资本变得盲目3、银行业介入4、个人开始从人群中获取投资线索5、市场动荡6、看似好的机会频频出现7、普通民众开.

1900/1/1 0:00:00据一位安全分析师称,今天早些时候,超过十亿Facebook用户的敏感个人信息被泄露在一个人气旺盛的黑客论坛,对数百万加密货币交易员和持有者来说,这是一个潜在的风险.

1900/1/1 0:00:00第二层L2去中心化组织协议Metis警告称,市场中很多高人气OptimisticRollup解决方案存在「严重问题」.

1900/1/1 0:00:00DeFi数据1.DeFi总市值:1023.30亿美元 市值前十币种排名数据来源DeFiboxDeFi总市值数据来源:Coingecko2.过去24小时去中心化交易所的交易量:35.

1900/1/1 0:00:00