Overview概述

本文将简单介绍DeFi借贷类业务的主要产品,并在此基础上对未来的产品形态进行探讨。

Report报告

DeFi借贷的现在-超额抵押贷款和闪电贷

贷款是DeFi生态系统的重要组成部分。有各种各样的协议允许人们借贷加密资产。去中心化贷款平台的特殊之处在于,它们不需要借款人或贷款人确认自己的身份。每个人都可以使用这个平台,并且可以潜在地借钱或提供流动性来赚取利息。因此,DeFi贷款完全不需要批准,也不依赖于可信任的关系。

为了保护贷款人和防止借款人携款潜逃,有两种截然不同的方法:

闪电贷

Aave借贷协议最近推出了一项名为信贷委托的新功能。该功能允许用户提供p2p贷款,而不需要正式的担保要求。

双方必须签订一份正式的法律协议,确定还款时间表、利息和其他必要条件等条款。通过与OpenLaw(一个创建在区块链上记录的合法合同的项目)的集成,这些条款可以在链上正式化。

Lido Finance 提议在Polkadot和 Kusama 生态系统上停止流动性抵押:金色财经报道,据发布在 Lido 治理论坛上的一项提案,Lido Finance 提议在Polkadot和 Kusama 生态系统上停止流动性抵押。

在提案中,Lido 合作伙伴MixBytes宣布,自 2023 年 8 月 1 日起,将停止在 Polkadot 和 Kusama 流动性质押协议上为 Lido 开发和提供技术支持。

MixBytes 首席产品官兼提案作者 Kosta Zherebtsov 表示:“做出这个决定是因为面临多项挑战,包括市场条件、协议增长等。”(Coindesk)[2023/3/9 12:51:09]

使用点对点中介机构允许规避DeFi固有的限制,即协议不能在区块链之外收回借款人的贷款。所有的借贷平台都要求提供比借款更多的抵押品,这极大地限制了区块链借贷的可能用途。中介机构承担了借款人破产风险的所有权。在风险较高的情况下,中介机构从借款人那里获得的利率也较高。

同时,还有一种可能性是在贷款必须全部偿还的条件下提供信贷,这意味着借款人接收、使用和偿还资金都在同一个区块链交易中。如果借款人在交易执行周期结束时没有归还资金和利息,该交易将无效,其贷款本身将被归还。这些所谓的“闪电贷款”是一种非常有趣的,但仍处于实验阶段的应用。虽然除了套利之外,没有太多已知的案例,但闪电贷款有可能成为DeFi贷款的重要组成部分。

跨链桥Celer发布DNS攻击调查详情,敦促用户撤销部分代币的授权:8月18日消息,跨链桥Celer发布DNS攻击调查详情,敦促用户撤销部分代币的授权,若不撤销则可能会耗尽所有已批准的代币数量。

此外,该团队还表示Celer协议和智能合约不受影响,CelerDNS根记录没有受到破坏,也从未被修改过,并强烈建议用户在Web浏览器中打开SecureDNS选项,以减少受到影响的可能性。[2022/8/18 12:33:14]

目前DeFi作为一个整体仍然太小,行业需要扩大相当大的规模,才能将DeFi带入数字货币的主流。借贷者能够以更低的费用将稳定币转换成法币,这才能够打通下游渠道,吸引更多资金入场。

超额抵押贷款

其次,贷款可以用抵押品进行充分担保。抵押品被锁定在一份智能合约中,只有在债务得到偿还后才会被释放。抵押贷款平台有三种变体:抵押债务头寸、抵押债务市场和P2P抵押债务市场。债务抵押债券是一种使用新创造的代币的贷款,而债务市场使用现有的代币,并要求借贷双方进行匹配。下面将简单介绍一下这三种稍微不同的贷款方式。

抵押债务头寸

有些DeFi应用程序允许用户创建抵押债务头寸,从而发行由抵押品支持的新代币。为了能够创建这些代币,用户必须在智能合约中锁定加密资产。可创建的代币数量取决于所生成代币的目标价格、用作抵押品的加密资产的价值和目标抵押品比率。新创建的代币本质上是完全抵押的贷款,不需要交易对手,允许用户获得流动性资产,同时通过抵押保持市场敞口。这些贷款可用于消费,使个人能够克服暂时的流动性紧张,或获得额外的加密资产,以应对杠杆敞口。

ABEYCHAIN将转为100% DPoS共识,ABEY近7天涨幅达161%:据官方消息,ABEYCHAIN将于9月1日从目前的PoW + DPoS混合共识转为100% DPoS共识。代币总量将从3,000,000,000减少至1,419,297,400。

据悉,ABEY过去7天涨幅达到161%,7日内价格从0.44美元涨至1.15美元。[2022/7/9 2:02:08]

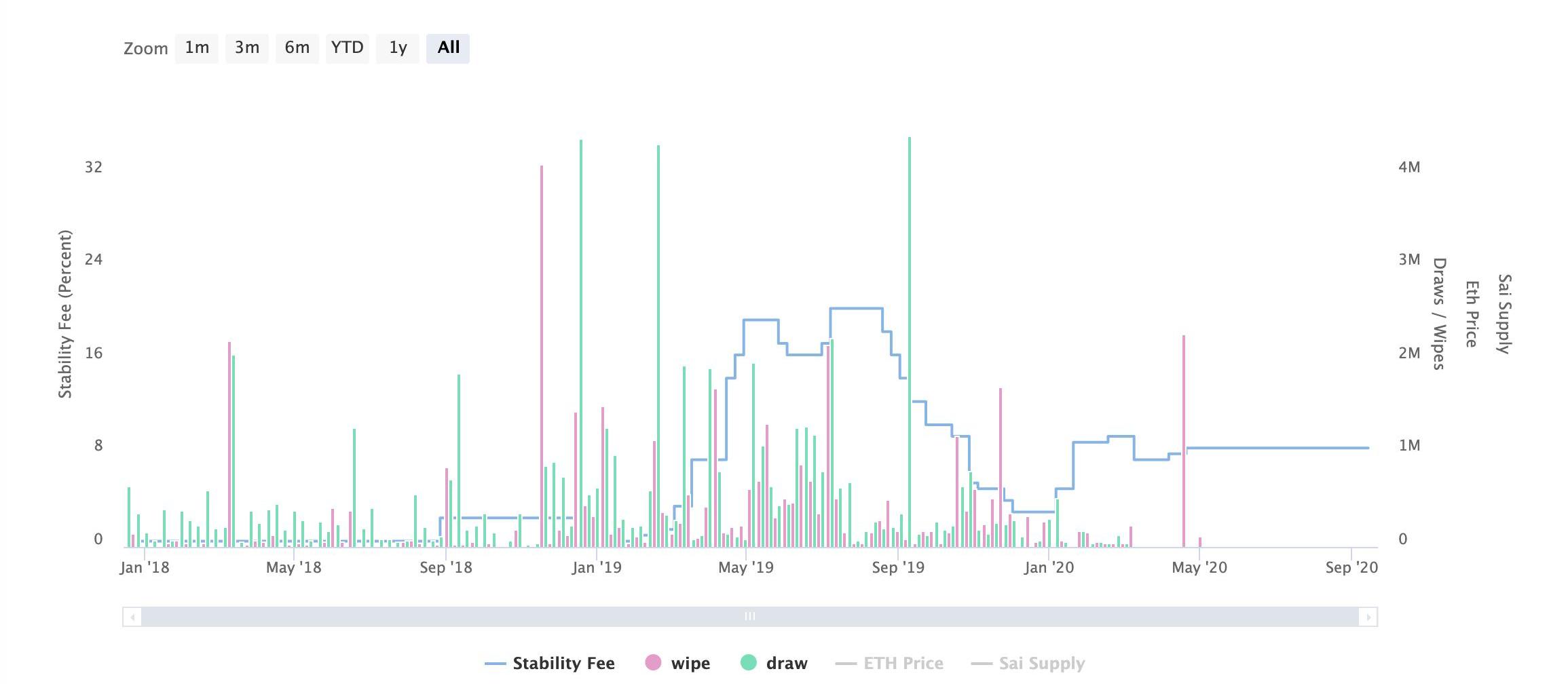

为了说明这个概念,让我们使用MakerDAO的例子,这是一个用于发布USD-DAI稳定包的去中心化协议。首先,用户将ETH存入一个智能合约,即CDP(或者叫金库)。随后,调用契约函数来创建和提取一定数量的抵押,从而锁定抵押物。这一过程目前要求最低抵押比率为150%,这意味着对于合同中锁定的任何价值100美元的ETH,用户最多可以创建66.66DAI。

任何未偿付的DAI资产抵押债券都要缴纳稳定费,理论上应相当于DAI资产抵押债券市场的最高利率。这个速率是由社区(即MKR代币持有者)设置的。MKR是MakerDAO项目的治理代币。稳定费一直在0%和20%之间剧烈波动。

中非共和国总统:“加密中心”Sango将于7月3日启动:金色财经消息,中非共和国总统宣布,“加密中心”Sango将于7月3日启动,旨在打造成一个吸引全球投资者的所谓“加密中心”,通过使用区块链技术使中非共和国成为非洲最“进步”的经济体。

此前报道,中非共和国总统正式授权加密货币为法币,税收缴款接受加密支付。[2022/6/28 1:35:19]

要完成一份CDP,用户必须将未付代币加上累积利息寄到合同中。一旦债务得到偿还,智能合约将允许用户撤回抵押物。如果借款人未能偿还债务,或者抵押品的价值低于150%的门槛,这是整个贷款抵押面临风险的地方,智能合约将开始以潜在的折现率清算抵押品。

利息支付和清算费用部分用于燃烧MKR,因此减少了MKR的总供应。作为交换,MKR的持有者承担了极端负面的ETH价格冲击的剩余风险,这可能会导致抵押品不足以维持与美元挂钩的局面。在这种情况下,将创建新的MKR并以折扣价出售。因此,MKR的持有者也有切身利益,维护一个健康的系统应该是他们的最大利益。

MakerDAO系统比这里描述的要复杂得多。尽管这个系统在很大程度上是去中心化的,但它还是依赖于预言机进行价格发现。

抵押债务市场

除了创建新的代币,还可以从其他人那里借用现有的加密资产。出于显而易见的原因,这种方法需要一个具有相反偏好的对手方。换句话说,一个人要能借到钱,就必须有另一个人愿意借给他。为了降低交易对手风险和保护贷款人,贷款必须完全抵押,抵押品必须锁定在一个智能合约中,就像我们前面的例子一样。

数据:ENS 5月域名注册收入已超 800 万美元,创历史新高:5月23日消息,ENS首席开发人员 Nick Johnson今日发推称,5 月份 ENS 域名注册收入已超过 800 万美元,创下历史新高。此外,注册、续费等各项指标也都创下了新的记录。(decrypt)[2022/5/24 3:36:51]

P2P抵押债务市场

贷款人和借款人之间的匹配可以通过多种方式实现。广义的分类是P2P和池匹配。P2P匹配是指提供流动性的人将加密资产借给特定的借款人。因此,贷款人只有在匹配的情况下才会开始赚取利息。这种方法的优点是,各方可以商定一个时间段,并在固定利率下进行操作。

合并贷款使用可变利率,这取决于供求关系。所有借款者的资金都汇集在一个单一的、基于智能合约的贷款池中,当他们将资金存入这个池时,贷款人就开始赚取利息。然而,利率是池子利用率的函数。当流动性唾手可得时,贷款就会很便宜。当需求旺盛时,贷款将变得更加昂贵。贷款池还有一个额外的优势,即它们可以很容易地进行期限和规模转换,同时为单个贷款人保持相对较高的流动性。

DeFi借贷生态的未来-信用贷

当加密货币贷款产品能够涉及无抵押或低抵押(抵押品价值小于贷款额度),DeFi的借贷市场才会真正的迎来积极发展。

信贷在现代金融体系中,不仅不可或缺,还起到了显著的积极作用,能够有效引导金融资源进入实体经济重要部门,政策效果立竿见影。

扩张永远比破坏更重要。后者是一种零和游戏,蛋糕只是被切成不同的形状,而前者是做大一块蛋糕。DeFi将通过使获得贷款的时间和手续以及费用和利率方面的成本更低来做到这一点。所以信贷的出现并不会蚕食现有的贷款市场,恰恰相反,信贷是做大蛋糕的一种方式。

但同时,对利率渠道联动方面,由于信贷渠道仅能调控货币供给,难以控制需求,造成利率波动加剧;对资产价格渠道联动方面,由于广义信贷渠道与资产价格息息相关,两者传导叠加易形成倍数效应,滋生资产价格泡沫。

尽管信贷会产生如上所述的一些问题,但如果我们目前仅将获得债务作为一个工具来看待。像任何工具一样,它的价值取决于如何使用。借钱来维持一种奢侈的生活方式是不可持续的,另一方面,借钱买一辆车去上班,参加一个课程或为你的企业购买存货是增值的,信贷本身只是一种金融手段,没有好坏之分。

无抵押和抵押不足的加密货币信贷的主要障碍是,执行必须穿透假名的面纱,以获取真实身份或资产。对加密货币信贷违约的欺诈性借款人,必须能够被列入今后获得信贷的黑名单,而不能轻易地通过创建一个新的钱包地址来规避,但很遗憾的是,这与DeFi的精神似乎相违背。

无抵押信贷的问题在于,贷款人只面对一个地址,无法验证该地址另一端的借款人是否不会申请贷款、消失,然后创建一个新地址来重复这一过程。如何解决这一问题有两种观点:

1)身份验证

身份验证要求借款人提交「完全了解你的客户」(fullKnowYourCustomer,KYC)验证,将钱包地址与一个无法复制的真实身份链接起来。如果该地址未被使用,该身份可能会被列入任何加密货币贷款提供商可访问的数据库的黑名单,而要求任何信用贷借款人将其钱包地址与身份匹配的要求,将阻止借款人创建一个新地址并申请新的贷款。目前,有许多项目正在开发KYC解决方案,其中用户的信息(如护照、地址、生日、驾照、手机号等)以去中心化的方式存储,并保留对这些信息访问的控制权。一个可以插入DeFi的解决方案还有很长的路要走,因为还需要一个公开查询的违约借款人黑名单,以确保借款人不会在多个加密货币贷款提供商之间进行同样的欺诈。

2)游戏化

通过游戏化加密货币贷款产品来抑制欺诈行为,还没有任何一个项目在目前阶段产生效果。这种方法目前有几种新颖的形式,包括奖励良好的行为,推荐或关联地址并创造信誉点。

身份验证方法旨在消除欺诈行为者隐藏在多个钱包地址背后的可能性,而游戏化方法旨在建立激励机制,在不消除钱包地址假名的情况下消除或最小化欺诈行为。用户可以从同一平台用多个地址进行借贷,但一旦违约,必将在加密世界体系中受到可追溯的,永久性的惩罚。或者行为良好可能会得到奖励,促使用户主动进行履约。而这一切都无需将他们的地址与真实世界的身份链接起来,也是一种存在的可能性。

一旦这些问题得到解决,无抵押信贷的土壤才会在DeFi世界中开花结果。贷款产品将不再拥有应用场景和时间的限制,贷款平台也将不再局限于用更多的ETH储备超过所需的贷款来维持风险敞口。无抵押·或少量抵押的加密货币贷款对创业的小企业也很有用。市场借款方的扩张将会由新的贷款方进入来进行平衡。由于区块链在记录保存方面的透明度以及在过程自动化方面的效率,提供资金的管理费用变得更低,信贷在去中心化系统上运行的各种成本将远远低于中心化系统。

利用DeFi平台向客户提供贷款的银行将需要一个资金来源。在传统的金融体系中,贷款人通过向投资者发行债券来借款,而投资者有一系列贷款作为担保。目前区块链还没有办法做到这一点,但需要有一个解决方案,让贷款人通过连锁融资来满足借款人对贷款的需求。这将是加密债券市场的开端,债券首先由加密资产担保。第一个被用作抵押品的加密资产将是产生收入的资产,因为收入可以用来支付利息,从而完成最基本的债务证券化架构。

Conclusion结语

目前DeFi的绝大多数贷款仍旧是超额抵押贷款,这是一个良好的开端,但需要为DeFi不断创造新产品,才能从根本上促进DeFi的金融体系不断扩张与完善。一旦对商业更有用的产品出现,就会有更多的用户进入DeFi,从而加快创新创造机会、机会吸引人才、人才进行创新的良性循环,从而真正意义上完成区块链金融产业的繁荣。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

标签:DEFIEFIDEF区块链Pi Network DeFiMooni DeFiPyrrho DeFi区块链dapp游戏

加密数据网站Messari的创始人RyanSelkis预测DeFi即将消亡——类似于ICO的情况。他在推特上说:“DeFi泡沫破裂的速度比人们预期的还要快.

1900/1/1 0:00:00作者:StevenZheng翻译:李翰博摘要:许多DeFi项目实行渐进式的权力下放--一开始则由中心化的方式进行他们的工作。我们来看看这些实体组织的注册地址和所在地地址.

1900/1/1 0:00:00正如BTC和BCH刚分叉时的那样,DeFi现在面临同样的问题:“流动性挖矿”虽有利可图,但很难分叉出一个持久的社区。DeFi领域正在涌现各种分叉项目.

1900/1/1 0:00:00本文作者:OKExResearch自从9月16日UniSwap宣布上线UNI,头部交易所第一时间上线了UNI相关产品.

1900/1/1 0:00:00近几个月来,加密行业的去中心化金融领域蓬勃发展,充满活力并投机活动。数字金融公司Diginex的首席执行官RichardByworth表示,这个小众市场还处于起步阶段.

1900/1/1 0:00:00DeFi的主要价值主张是建立一个开放的金融生态系统,在这个系统中,任何人都可以以安全和分布式的方式存储、交易和投资其资产,从而获得比传统金融系统高得多的回报.

1900/1/1 0:00:00