来源:中国经济网

王永利/文

现有信用货币体系下,社会负债与货币总量的增长越来越超越社会财富的增长,越来越多的国家实际利率为负,货币币值呈现长期大幅贬值态势,积累着越来越严重的货币金融风险乃至危机隐患,亟需推动货币运行机制的深刻变革。

本着趋利避害、积极稳妥的原则,新型数字货币体系建设可能的选择是:

央行搭建数字货币平台,面向全社会开放,?所有的社会主体直接在央行数字货币平台开立唯一的“基础账户”。这成为数字货币所有者最统一最基础最重要的备查账户,逐笔登记每一笔收付金额并保持账户实时余额,但账户余额仅为备查数据,不予计息。

现场 | 王永利:法定数字货币只能是法定货币的数字化,运行的智能化:金色财经现场报道,在2019网易未来大会“原点·共生”分论坛区块链+实体经济论坛上,中国银行前副行长王永利发言表示:区块链发展要跳出“比特币区块链”范式,挖矿造币封闭式的区块链难以解决现实问题,比特币等网络虚拟币或Token以及“稳定币”。只能是网络社区币或商圈币,必须在设定的范围内使用,不能留出商圈自由流通,必须受到严格监管。

区块链扔处在初创期,探索期。还存在“去中心、高效能、安全性”不可兼得的三角困局,比特币只是区块链的一种实现方式,而不是唯一范式。区块链可以有公有链、私有链、加盟链等不同方式。央行更不能模仿比特币挖矿造币模式形成“法定数字货币”,法定数字货币只能是法定货币的数字化,运行的智能化[2019/11/23]

同时,社会主体可以在商业银行等各类金融机构,开立?“业务账户”,专门记录户主开办各类金融业务时引发的债权债务变化及其结果,并按照约定进行计息。每个社会主体的业务账户与其在央行的基础账户保持勾连关系。

声音 | 王永利:真正去中心化商业应用几乎还没有成功案例:原中国银行副行长王永利今日发文表示,现有的区块链模式存在“去中心、高效能、安全性”难以兼得的“不可能三角关系”,因此,到目前为止,除了各种网络虚拟货币的应用(币圈),并通过网络虚拟货币的ICO和价格操作赚钱外,真正的去中心化商业应用还几乎没有成功案例。[2018/9/7]

商业银行等从事贷款投放或债券投资等货币派生的机构,不仅会与借款人发生资金往来,而且可能与央行发生资金往来。商业银行在央行的数字货币账户将会相对复杂,商业银行既需要在央行分别开立数字货币借款账户与存款账户,按照约定分别计息,也需要开立数字货币投放的备查账户。

声音 | 原中国银行副行长王永利谈区块链:做信息分布式存储 现在就可达成:据网易财经8月26日消息,原中国银行副行长、海峡区块链研究院院长、共享金融100人论坛理事长王永利8月26日被问及区块链技术何时走向成熟应用时,他说:“区块链的定义不清楚,如果追求去中心、去中介的概念应用,估计五年都不敢保证,不过度强调去中心、去中介,做成信息的分布式存储、加密,特别是可以溯源,谁造假迅速找到他的话,这种价值也是很大的,现在就可以得到广泛应用。”[2018/8/26]

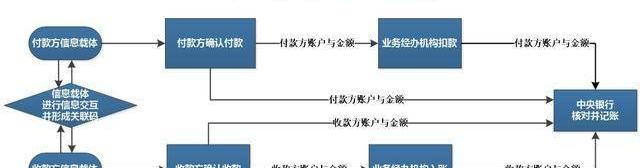

社会主体发生数字货币收付时,其数字货币钱包载体要相互确认并生成业务勾联码,收付款双方要将相关信息及勾联码同时传送到央行及自己的业务开户银行进行账务处理;业务开户银行根据收到的信息进行账务处理,并要将相关信息加上自己的标识后发送给央行,相应调整其存放在央行的数字货币账户余额;央行分别将收付款双方发来的信息,通过业务勾联码进行碰对并核对相符后,调整收付款双方的账户余额并向其发出对账信息。同样,央行将收付款双方开户银行发来的信息,通过业务勾联码进行碰对并核对相符后,相应调整两家银行的账户余额,并向其发送对账信息。数字货币清算流程如下:

金色财经现场报道 中国银行原副行长王永利:区块链应该解决更多现实问题:金色财经现场报道,在2018全球首届万国区块链技术博览会上,中国银行原副行长王永利进行《区块链、数字币需要关注的核心问题》主题演讲。他指出: 区块链的发展应该更多的解决现实世界的实际问题,不能盲目追求完美而脱离现实;比特币只是区块链的一种实现方式,而不是区块链的唯一范式;互联网区块链的运行,最关键的就是要确保能将现实世界的资产或价值、各种物理的单证凭据影像等高效准确的信息化推送到线上运行,并从源头上确保其合法性、真实性、准确性、完整性。未来,区块链的研究会有两个方向,一个是底层研究,注重计算机互联网、信息互联网、实物互联网;二是应用层面,我们可以有积分、Token的模式,但不要再挖矿、造币,因为很难落地。[2018/4/21]

商业银行在发放数字货币贷款时,除调整“贷款”和“存款”记录外,还要同借款人一道,向央行发出数字货币贷款发出信息,由央行登记贷款银行及借款人数字货币备查账户。

这样,就在央行形成了全社会“数字货币一本账”,形成数字货币的央行“基础账户”与金融机构“业务账户”并存的格局。

央行可以实时掌控所有数字货币逐笔的收付情况及数字货币具体的分布情况,?可以实现对数字货币的全方位、全流程监控,但央行并不面向单位和个人办理具体业务,?不会对现有金融体系产生巨大冲击;面向单位和个人的存贷款等金融业务仍由商业银行等金融机构经办,但金融机构只能了解与自己经办业务相关的信息,并不能了解业务交易对手方的具体情况,从而实现?央行之外的有限匿名,适度保护商业秘密与个人隐私。

这可能是央行数字货币能够实现的最重大的突破。这也将推动货币运行体系深刻变革,对提高央行货币政策有效性,防止货币持续严重超发,维护货币金融稳定等将发挥极其重大的作用。

当然,这也对数字货币的载体设计、每一笔业务的信息多重传送机制设计,对央行数字货币开源系统的开发与维护,对账务处理与数据核对、数据的存储与安全性管理等都提出了更高的要求,不是一蹴而就的。

现在不少国家对央行数字货币高度重视并展开积极探索,其中,中国央行设计的数字货币DCEP目前已进入测试阶段。中国央行声明,DCEP主要替代M0,并采用现有的“央行-商业银行-社会主体”的“双层运行体系”,但并未披露具体运行细节。实际上,数字货币可能只是从替代M0起步,决不应仅仅局限于此,而应该尽可能替代所有货币,?实现货币运行体系的深刻变革。如果仅仅局限于替代M0,其市场竞争力或投入产出的实际效果就可能大打折扣了。

标签:数字货币区块链比特币KEN数字货币交易所开发安全技术与成本费用区块链的未来发展前景比特币市值占比多少是熊市Sint-Truidense Voetbalvereniging Fan Token

7月20日,Ethereum9?创始人WanseobLim在太坊技术论坛ethresear.ch上正式发布了Zkopru,这是一种二层私人交易扩容解决方案.

1900/1/1 0:00:00转自:第一财经作者:程实全球疫情正在长趋势地阻滞世界经济“外循环”,向“内循环”挖掘经济潜力成为大势所趋。但是,疫情时代全球货币政策已陷入多重困境,如何加力支撑“内循环”成为各国难题.

1900/1/1 0:00:00转自:碳链价值作者:MarketResearch翻译:Liam 我们最近一直在思考DeFi领域如何发展,以及如何跟随更广泛的科技行业趋势.

1900/1/1 0:00:00前言随着Filecoin/Lotus公链越来越接近启动,真实数据的处理也越来越重要了。根据官方的设计,真实数据的有效算力是自填自挖算力的10倍,鉴于真实数据的比重是如此之在,从今天起,我们就来了.

1900/1/1 0:00:00交叉跨链系统交叉跨链与化身资产,是实现多个异构公链生态进行主动融合互通的最直接有效方式。在过往,单一公链一直无法突破自身生态边界,即便引入当下诸多跨链手段,依然属于被动式映射主流资产,用户并不会.

1900/1/1 0:00:00世界经济论坛发表的一份报告强调了第四次工业革命技术的关键作用。在COVID-19爆发后,区块链等新技术可以通过实施“自然积极型”解决方案来帮助刺激增长.

1900/1/1 0:00:00