Overview概述

本文将通过对比股票市场期权产品、商品交易所期权产品以及比特币期权产品来介绍比特币期权市场价格的有效性。

Report报告

风险中性概率

在我们开始讨论不同的期权定价模型之前,我们需要了解风险中性概率的概念。风险中性概率广泛应用于期权定价中,在不同的期权定价模型中可能会遇到。风险中性概率是根据风险调整后的未来结果的理论概率。这一概念背后有两个主要假设:

资产的当前价值等于以无风险利率折现的预期收益。

市场上没有套利机会。

风险中性概率是指股票价格在风险中性世界中上升的概率。但是,我们并没有假设市场上所有的投资者都是风险中性的,也没有假设风险资产会获得无风险的收益率。这个理论价值衡量的是购买和出售资产的概率,就好像市场上所有东西都有一个单一的概率一样。

期权定价

在介绍各市场期权产品之前,我们首先探讨一下本文即将使用的两种期权定价方式:B-S定价模型以及B-A-W定价模型。

B-S定价模型

首先来看推导BS微分方程时用到的假设:

期权的行权方式为欧式,即只有到期日才可以行权。

股票的价格符合几何布朗运动,即股票的不确定性满足对数正态分布。

可以做空证券,且证券可以被分割。

市场无摩擦,即不存在交易费用和税收。

在期权期限内,标的股票不支付股息。

欧易OKEx将于3月18日推出DeFi系列科普视频:据欧易OKEx官方消息显示,欧易OKEx将正式推出DeFi系列科普视频《欧易DeFi20讲》,本系列节目由欧易OKEx亚太区CEO马克金主讲。该视频首期将于3月18日11:00(HKT)推出,用户可以在欧易OKEx官方学院、金色财经观看。

《欧易DeFi20讲》主要包含DeFi入门指南、全景解读DeFi生态及如何参与DeFi三个篇章,可以轻松使用户了解DeFi原理,洞察DeFi价值,掌握DeFi热点,更多详情请关注欧易OKEx官方学院。[2021/3/18 18:55:59]

在期权期限内,标的股票年收益率的标准差σ已知且保持不变。

市场不存在无风险套利机会。

标的资产交易是连续的。

短期无风险利率为常数并已知。

不过,这些假设可以放宽,并在必要时根据特殊情况进行调整。此外,我们可以很容易地使用这个模型来为股票以外的资产(货币、期货)的期权定价。

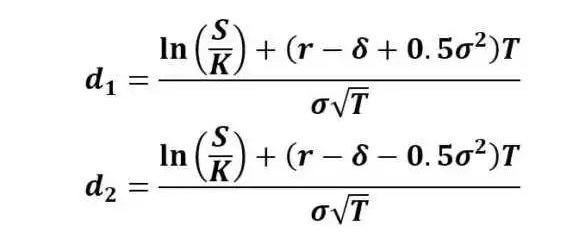

根据Black-Scholes模型,我们可以推导出以下数学公式来计算欧洲看涨期权和看跌期权的公允价值:

上述公式使用了风险调整后的概率。N(d1)是风险调整后的在期权到期时收到股票的概率。N(d2)是期权将被执行的风险调整概率。这些概率是使用因子d1和d2的正态累积分布计算的。该公式给出了非派息股票的欧洲看涨期权的价值/价格。函数N(?)代表累积分布函数为正态(高斯)分布,这是一个随机变量的概率是小于等于其输入条件(即d?和d?)正态分布的。概率N的值(?)换句话说永远是0≤N(?)≤1之间。输入d?和d?得出:

人大附中物理老师李永乐科普拜占庭将军问题和区块链:5月14日,人大附中物理老师、科普视频网红李永乐在其公众号发布视频《拜占庭将军问题是什么?区块链如何防范恶意节点?》。李永乐老师在视频中对拜占庭将军问题和区块链进行了讲解,他表示,拜占庭将军问题本质上指的是,在分布式计算机网络中,如果存在故障和恶意节点,是否能够保持正常节点的网络一致性问题。在近40年的时间里,人们提出了许多方案解决这一问题,称为拜占庭容错法。例如兰波特自己提出了口头协议、书面协议法,后来有人提出了实用拜占庭容错PBFT算法,在2008年,中本聪发明比特币后,人们又设想了通过区块链的方法解决这一问题。区块链通过算力证明来保持账本的一致性,也就是必须计算数学题,才能得到记账的权力,其他人对这个记账结果进行验证,如果是对的,就认可你的结果。与拜占庭问题比起来,就增加了叛徒的成本。[2020/5/14]

Black-Scholes模型主要用于计算欧式期权的理论价值,由于美式期权具有在到期日之前行权的特点,因此不能应用于欧式期权。

Black-Scholes模型中使用的主要变量包括:

标的资产的价格(S)是该资产的当前市场价格

执行价格(K)是期权可以被执行的价格

波动率是衡量证券价格在随后的阶段变动幅度的指标

截止时间(T)是指从计算日期到执行日期之间的时间

利率(r)为无风险利率

股息收益率最初并不是模型的主要输入内容。最初的B-S模型是为无股利股票的期权定价而开发的。由于我们通过Delta对冲消除了随机性,该方程中没有任何随机变量,所以它是一个一般的微分方程,而非随机微分方程。求解这个微分方程需要给定的边界条件。对于欧式看涨期权,它的边界条件为当时间t=T时,期权的价格C必须满足C=max(S(T)-K,0)这里K是行权价格。

动态 | 链客社区联合北京交通广播推出区块链技术科普节目:12月11日15:15—16:00,区块链技术社区——链客区块链技术社区将联合北京交通广播FM103.9从零开始为大众科普解码区块链技术,蜻蜓FM及北京广播网同期进行全球直播。首期做客嘉宾为链客区块链技术社区创始人郄建军和百度区块链产品负责人于雅楠。[2019/12/11]

对于任何一个期权,在定价时有两个不确定性需要考虑:

这个期权到行权日到底是不是实值期权,就是到底有没有行权的价值。

如果行权了,那么我们的收益到底能有多少。

这两个不确定性恰恰就对应着由BS定价公式中的N。

B-A-W定价模型

我们知道,欧式期权只有在到期日才能行权,美式期权在到期日前的任何时候都能行权,就是这种行权时间的灵活性赋予了它相对欧式期权的一个溢价,那么,问题就清楚了,美式期权的定价公式如下:

美式期权价格=欧式期权价格+溢价

那么具体怎么计算呢,首先我们先引入一个描述期权价值的众所周知的偏微分方程:

这只是对B-S模型的基本假设做了一些调整。基本上,我们允许对标的资产发放股息(d),并假设其收益率为不变。股息收益率定义为每股股息除以股价。资产的持有成本(b)是无风险回报率减去年度股息收益率(b=r-d)。当d=0和b=r时,这是普通的B-S公式。当r=d和b=0时,这是期货期权的B-S模型。

提前行权溢价的定义为:

声音 | ETC Labs主管:科普教育是未来几年公链面临的巨大挑战:ETCLabs主管Darin Kotalik认为,科普教育是未来几年公链面临的巨大挑战,人们必须要对区块链有基本的认识,分清楚公链和私链的区别。[2019/8/25]

在这里我要多解释一句:其中,C(S,T)是美式期权价值,c(S,T)是欧式期权价值。这里的基本要点是,美式期权的价值必须等于欧式期权价值加上一个额外特征的溢价。现在,让时间从到期日的时间向后发展,*t,此时此刻的时间为t。然后到期时间T的定义是T=?t-t溢价率的变化对时间是一个等式εT=?εt。我们将这个结论应用于之前的偏微分方程,得到了提前行权溢价的偏微分方程。

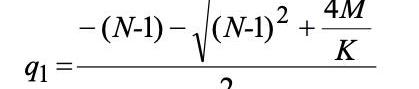

我们用M=2r/σ^2,N=2b/σ^2带入公式,把他简化一下:

然后Barone-Adesi&Whaley将提前行权溢价改写为εc(S,K)=K(T)f(S,K),表示为到期时间和股价的函数。可得εSS=-KfSS和εT=KKTf+KKTfK。将这些代入上式,通过收集项和因式分解可知

金色财经独家分析 监管机构、媒体、业界提示风险 区块链科普道阻且长:新华社今日发文表示,近来“区块链”类案件频发,不法分子以“投资虚拟货币周期短、收益高、风险低”为借口,取用户信任并诱使其转账进行投资。无独有偶,同日消息,腾讯手机管家安全专家也提醒此类风险,并从技术上提出防建议。在美国,监管机构警示加密货币欺诈现象普遍承诺高收益而不披露潜在风险。金色财经独家分析,不法分子假借新技术之名进行,一方面是抓住民众趋利的心理,一方面反映出区块链科普的欠缺。区块链是新兴科技和底层技术并有改变社会生产关系的潜力,应该进行系统性的科普教育,当前,部分大学已经开始设置了区块链课程,但对于普通民众仍然有科普的需求,人们应该了解到系统和正确的知识,不仅要了解区块链的好,也要明确局限和弊端,以在高收益的诱惑下,保持清醒客观。[2018/4/11]

其中,K=1-exp是已知条件。

到目前为止,我们还没有做出任何近似,因此这仍然是一个精确的分析。现在看看(1?K)MfKLHS的最后一部分。通过让T趋于0,fK趋于0,如果T趋于无穷,K趋于1。因此通过消去最后一项,剩下的方程是一个整洁的二阶常微分方程。

我们通过求线性解,得出一个通用解:

显而易见,现在有一个问题,那就是如何承认和设定公式的边界条件。由于q1<0,则当S=0时,f(S)→±∞。这是不太合理的,因为从逻辑上讲,不值得为不值钱的东西支付额外的钱。一般来说,如果S趋向于零,那么提前行权溢价也必然趋向于零。因此施加约束a1=0,使a2S^q^2永远不能接近±∞。这个公式可以写成

到这里,公式的推导基本就成功了。另外我们利用牛顿迭代法,就可以得到

这也就是公式的最终解。

实例分析

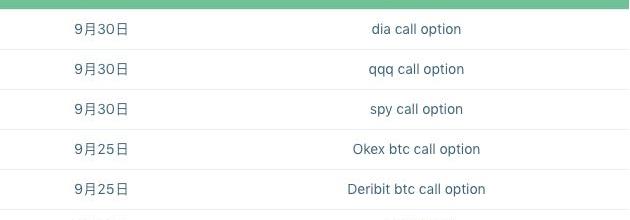

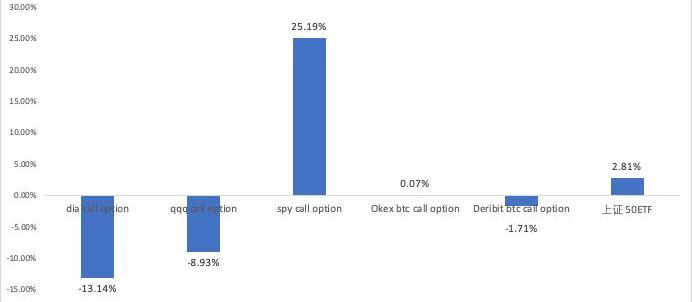

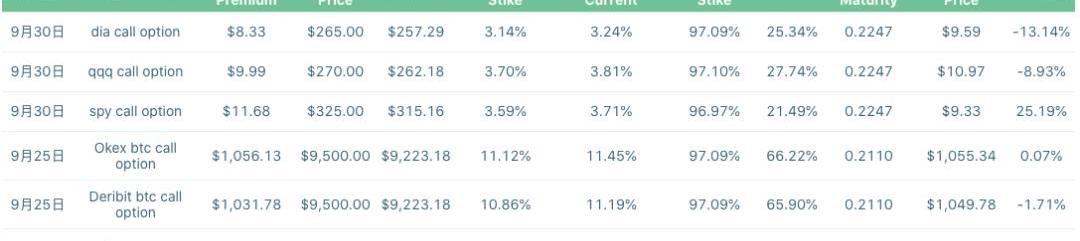

首先,我们分别取用了道琼斯、标准普尔500和纳斯达克指数基金的期权以及OKex、Deribit和上证50ETF的期权进行比较。

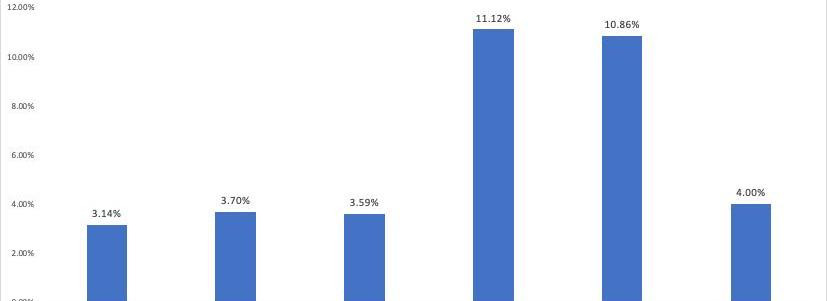

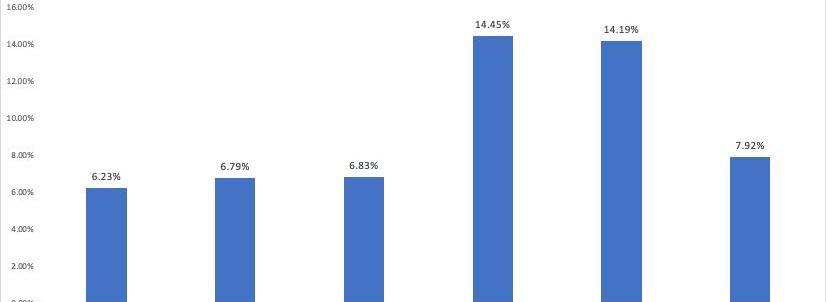

我们分别计算了上述六个期权的期权费与行权价的比、期权费与限价的比、限价与行权价的比。并通过B-S模型和B-A-W模型分别计算了他们的模型价值以及实际期权费与模型期权费的偏移值。

从图中可以看出,与模型差距最小的是okex和deribit的期权,其中okex的期权与模型价格相差无几。欧式期权价格偏移值明显高于美式期权,这也是由于模型缺陷造成的正常现象。

我们同时计算了这六个看涨期权的breakevenprice和行权价以及和现价的偏移值,可以看出,btc期权的偏移值明显高于其他期权。

于是,我们每个期权采集了八条不同行权价的期权,总共48条数据进行观测,试图寻找期权中的偏移值与隐含波动率的关系,结果如下:

根据观测的结果,我们可以发现偏移率能够解释98.43%的隐含波动率情况,也就是说,线性推导关系成立。所有的期权偏移率与其隐含波动率完美符合,即btc期权市场有效性与其他市场有效性相同。

注1:数据采集于7月9日下午2时37分

Conclusion结语

对于投资者来说,除持仓风险外,对OKEx与Deribit交易所基本可以排除其市场定价有效性的怀疑。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络、ICO及各种变种、传播不良信息等各类违法行为。

注:本文原载于《财经杂志》,巴比特资讯经作者授权发布。全球范围新冠疫情仍在恶化,但这并没有阻挡中国继续推进全面开放战略布局的步伐.

1900/1/1 0:00:00本文来源:澎湃新闻,作者:澎湃新闻见习记者叶映荷2020年,区块链春风不止。年度热词“区块链”不仅被频繁“挂在嘴边”,还落于纸上,纷纷“化身”为各地政府出台的专项政策.

1900/1/1 0:00:007月5日,由杭州市余杭区政府指导,杭州未来科技城管委会、巴比特主办的“2020杭州区块链国际周”正式开幕.

1900/1/1 0:00:00据数据平台QKL123显示,从6月14日至6月20日,不到一周的时间里,灰度基金对比特币持仓量增加了约5200枚,其中,6月15日至少增持300BTC.

1900/1/1 0:00:00一、事件简述2020-06-18(文中所提及时间均为UTC时间),以太坊上的智能合约BancorNetwork被爆出存在严重漏洞.

1900/1/1 0:00:00近日,数字资产衍生品交易所ZUBR发布了一项研究报告,预测到2028年,市场对比特币的零售需求将超过供应量.

1900/1/1 0:00:00